打新建议 | Raffles Interior Limited(01376):坡村妖股,建议放弃

本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介

Raffles Interior Limited(01376)是2018年新加坡第三大室内装修服务供应商,收益主要来自办公空间装修工程项目。

最近三个会计年度及2020年至今,公司已在新加坡完成125个室内装修项目,平均合约金额183万新加坡元。

发行概况

股份代码:01376

招股时间:2020-04-21~2020-04-24 12:00

公布结果:2020-05-06

上市日期:2020-05-07

入场费:5252.4元(8000股/手)

计息日:12天

市值:5.75亿

市盈率:21.7倍

发售价:0.5~0.65港元

香港发售股份数目:2500万股(不回拨的话甲乙组合计3125手,超额配售权应该没有)

预计1手中签率:15%

点评:综合评分5.93分(为各明细项算术平均值)

1、市值较小,估值偏高;

2、定价区间偏大,承销团不是什么善茬;

3、计息日很长,散户不敢打乙组,有的话可能是安排的;

4、建议放弃,风险偏好性客户可以少量现金申购;

5、我好担心这货会玩主动回拨。

坡村妖股,完全靠赌;

承销团里,都惹不起。

1、以发行价区间中间值计算,市值5.75亿,市值小,但是定价区间偏大;6.5分

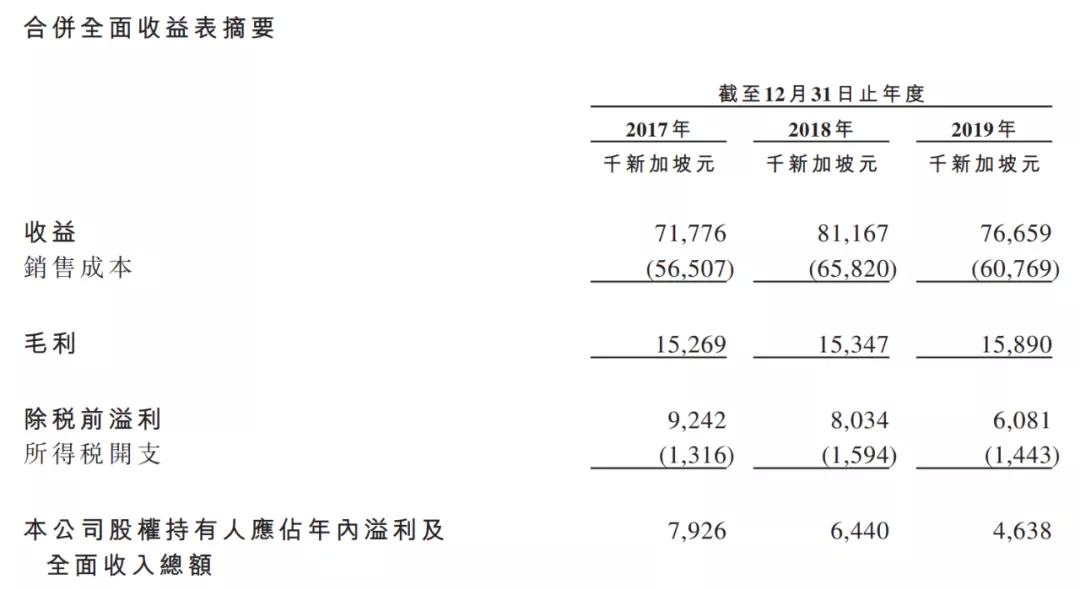

2、以2019年净利润计算,市盈率21.7倍。考虑到有上市开支224万上市开支,实际PE超15倍,仍然不低,且营业收入和净利润都看不到增长趋势;6分

1新加坡元兑5.41港元

3、虽然说汇富历史保荐项目首日大涨居多,然而这次的几个承销商有点凶悍,容易大涨大跌;5.5分

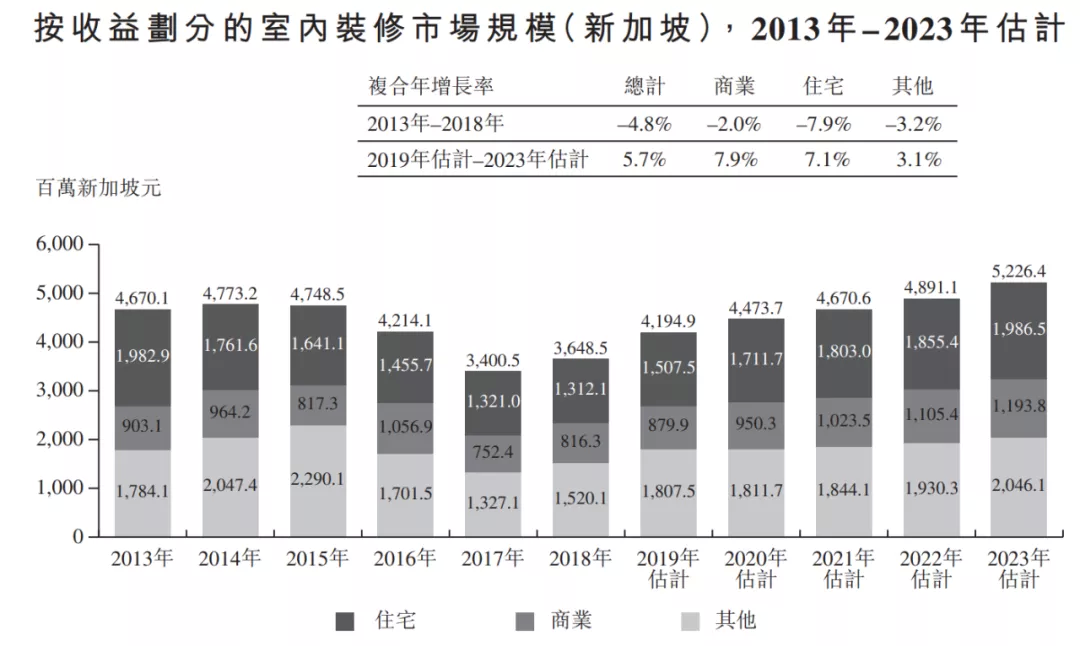

4、新加坡是发达地区,很多行业已经饱和,呈负增长趋势。如室内装修行业,最近几年复合年增长率-4.82%。尽管招股书预计未来几年会有所反弹,我持怀疑态度;5分

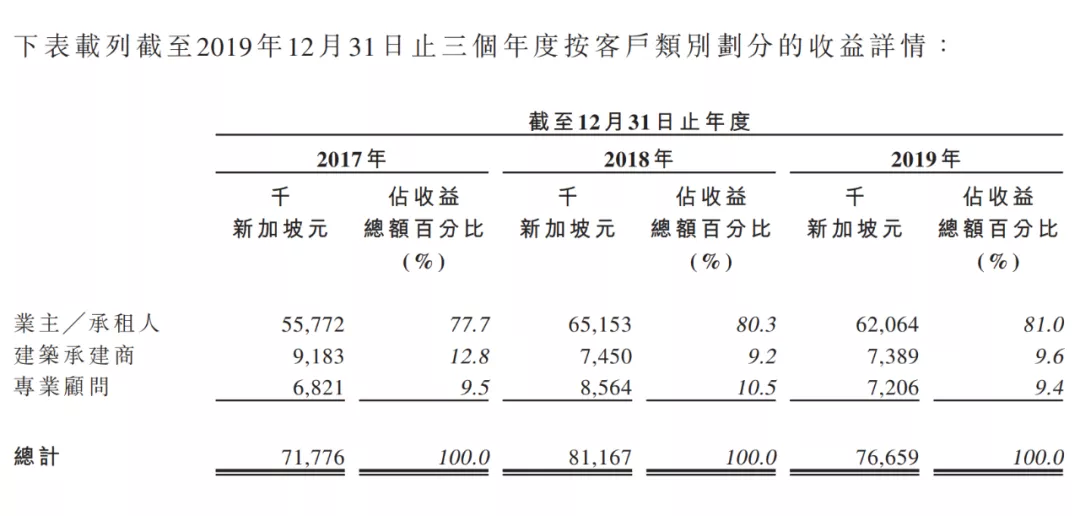

5、上市公司在行业中所处地位还行,但是从收入构成来看,超过80%来自于商业物业的业主或者承租人,而来自于承建商的收入占比很低。说明Raffles并没有跟承建商建立有效的合作关系,或许是实力有限;6.5分

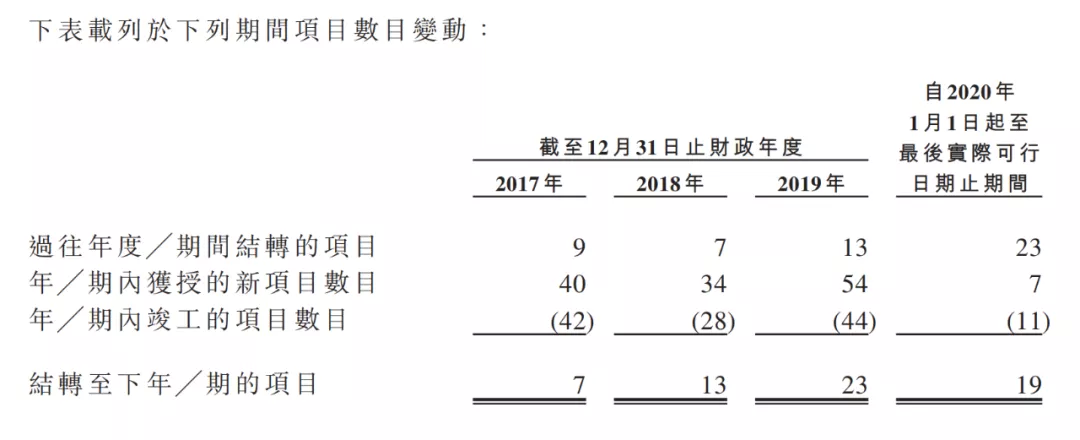

6、当前手头项目19个,加上暂未开工的项目,合计金额6200万元。预计其中5650万元计入2020年收入,所以2020年度的收入能否增长,还是个未知数。或许在公共卫生事件影响下,收入下滑的概率更大;5.5分

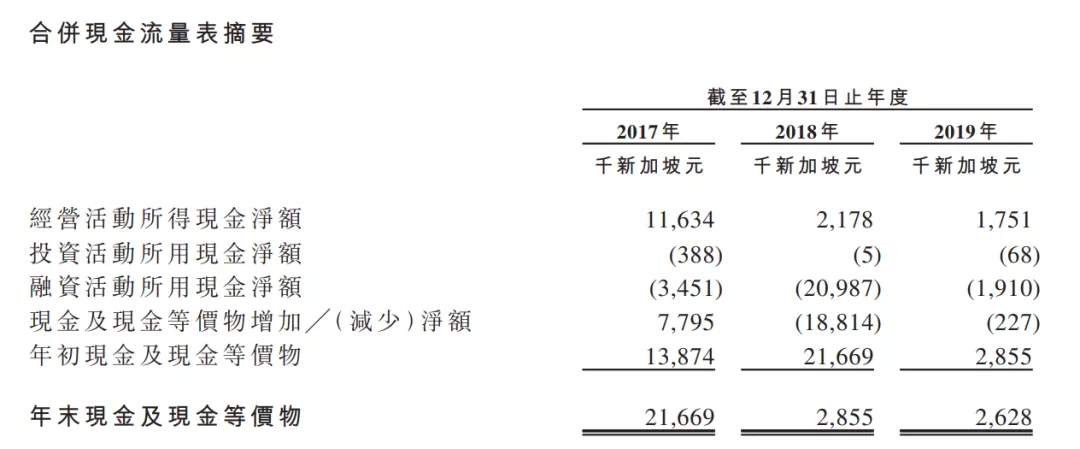

7、最近两年,经营活动净现金流都严重低于净利润,应收账款压力偏大;6.5分

扫码下载智通APP

扫码下载智通APP