从外企财报看中国:奢侈品,酒店,必需品等行业在一季度表现如何

本文来自微信公众号“ Kevin策略研究”。

中金策略组的“老外看中国”系列产品,旨在通过追踪全球主要跨国公司财报中披露的有关中国区业务的经营情况,从海外视角透视中国相关产业和板块近况、以及跨国公司对中国区业务的前瞻性判断与看法。

美欧主要市场2020年一季度业绩已经拉开帷幕,我们将在未来一个月期间持续进行跟踪,供投资者参考。

开云中国大陆门店已全部开业,电商三位数高增长;雅高90%酒店一度关停,中国1Q RevPAR下滑68%,中国区重新营业;消费者囤货推动金佰利增长,中国电商两位数增长,贡献一半;好时中国收入下滑~45%,管理层预期快速修复;即饮渠道拖累保乐力加增长,电商稳健,但复苏可能缓慢(4月26日)

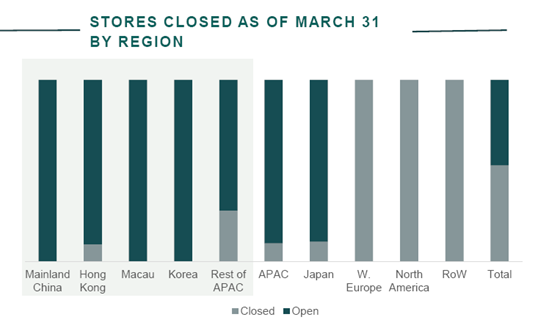

开云(KER-FR,2019年中国地区收入占比7.4%),中国大陆门店已全部开业,电商渠道三位数高速增长。公司2020年一季度整体收入同比下降16.4%,作为核心部门的奢侈品部门整体收入同比下降16.9%,这主要由卫生事件导致的零售商店关闭导致。

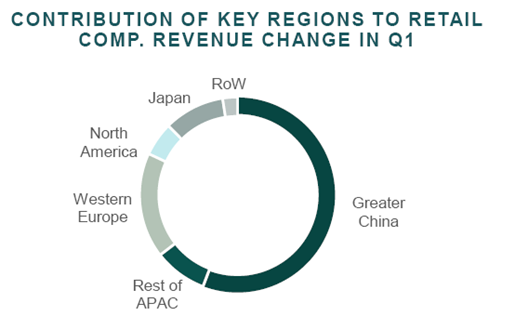

整体来看,一季度总共有53%的店铺关门。一季度奢侈品零售业务收入下降同比19%,主要受亚洲区同比下降30%的拖累,自二月份以来,得益于中国大陆电子商务业务三位数速度的快速增长,中国区零售业务稳步复苏。截止到3月底,除了中国区店铺全部开张以外,其他地区(比如欧洲、中东、拉美地区)大部分店铺处于关门状态。

分品牌看,Gucci在亚洲区最受欢迎,这主要得益于该产品在中国市场的高渗透率。但一季度 Gucci零售业务收入同比下降24%,批发业务下降20%,主要是由于公司对销售渠道进行了择优来加强对线上和线下运营的控制。Bottega Veneta一季度可比收入增加8.5%。YvesSaint Laurent 一季度零售业务同比下降18%,但管理层仍对圣罗兰在中国市场的潜力充满信心。

雅高(AC-FR,2019年中国地区收入占比为4.7%),90%酒店一度关停;中国1Q

RevPAR下滑68%;入住率3月回升,中国区酒店已经重新营业。

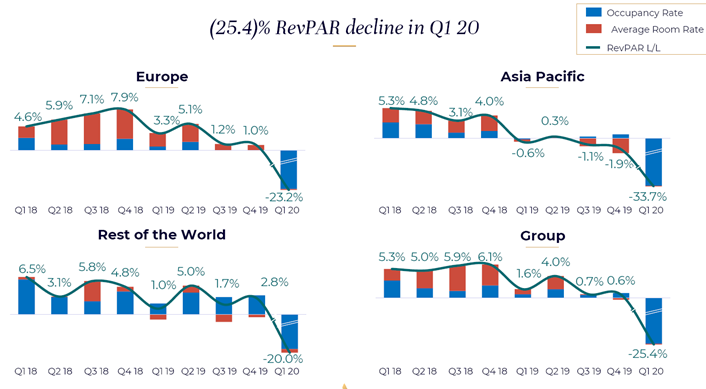

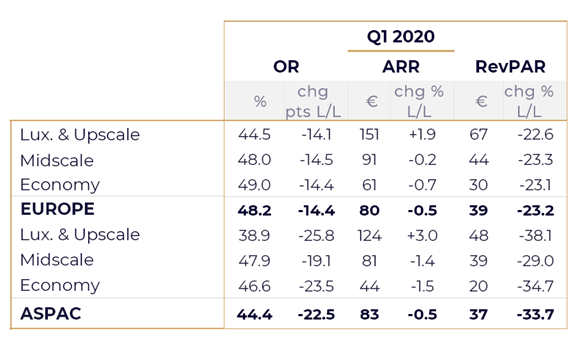

卫生事件导致雅高旗下全球90%的酒店关停或取消预定。2020年第一季度集团整体营收为7.7亿欧元,可比口径同比下降15.8%。其中,特许经营和管理收入为1.5亿欧元,同比下降34.9%。2020年一季度RevPAR(单位房间平均收入)同比下降25.4%,3月下降62.6%。

中国区2020年一季度整体RevPAR下降68%,其中3月RevPAR依然下滑63%。不过中国区酒店2月入住率为11%,而在3月已经幅抬升至23%。截止到3月底,公司拥有25亿欧元的现金头寸,并计划通过削减一般性支出和行政支出,推迟分红等手段来保护现金流。整体来看,目前为止,欧洲地区77%的旗下酒店已经关停,但在中国区,所有的酒店已经重新营业,中国区业务有望复苏。

金佰利(KMB.US)2018年中国地区收入占比3.5%,公司主要产品包括尿布、面巾纸、纸巾、成人尿布、手术服和一次性面膜;消费者囤货推动增长,特别是家用纸巾;中国业务恢复,电商两位数增长,贡献一半。公司一季度净收入同比增长8%,其中内生收入增长11%。分地区看,中国地区一季度内生收入低双位数增长,其中女性护理产品实现两位数强劲增长,尿布产品实现个位数增长。此外,公司在中国地区的个人护理市场的份额有所增长。

受公共卫生事件影响,主要地区的消费者都在进行囤货,公司的三个主要业务部门均因此受益,尤其是家用纸巾业务,一季度同比增长13%。目前,公司在中国的业务基本上已经恢复。同时,一季度中国市场的线上业务实现了两位数的强劲增长,已经占中国区业务的一半。

往前看,公司预计,消费者囤货行为所导致的消费激增将在今年晚些时候出现逆转,同时管理层指出,历史经验显示公司的必需品业务能在经济动荡期间表现良好。

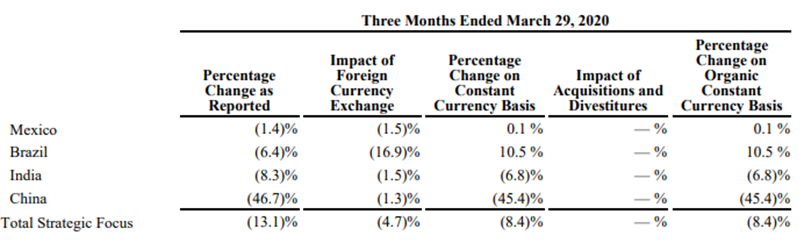

好时(HSY.US)2019年中国区收入占比为3.2%;中国区收入大幅下滑~45%,管理层预期快速修复。2020年1季度整体销售额为20.4亿美元,剔除汇率因素同比净增长0.5%。总体来说,2020年1季度数据与预期保持一致,受卫生事件冲击较小。但分地区来看,好时国际业务在2020年第一季度净销售额下降了5.8%。

受卫生事件影响,公司战略重点市场(墨西哥、巴西、印度和中国)销售总额同比下滑8.4%。中国市场尤为明显,同比下滑45.4%。向前看,由于中国卫生事件基本得到缓解,公司管理层表示未来中国市场有望快速恢复。

保乐力加(RI-FR,2019年中国地区收入占比8.9%),即饮渠道拖累增长,电商相对稳健;但复苏可能缓慢。受卫生事件影响,公司财年前九个月净销售收入同比下降2.1%,一季度(公司财年三季度)同比下降14.5%。分品牌来看,战略国际品牌(Strategic

International

Brands)占全部销售额的64%,其1季度销售收入同比下降20%,这主要是由马爹利(Martell)和芝华士(Chivas)在中国区和全球旅游市场销售下降导致。受益于Imperial

Blue和奥美加(Olmeca)两位数增长的带动,本地战略品牌(Strategic Local Brands)同比增长1%。

中国市场受卫生事件影响明显,过去九个月销售收入同比下降11%,一季度下滑尤为明显,主要因为一月份以来卫生事件对春节假期以及旅游出行造成了较大影响,很多即饮渠道(On-Trade)被迫关闭,电商增长稳健。随着很多经销店逐渐开张营业,中国区业务呈现复苏迹象,不过由于复苏可能因社交隔离而较为缓慢。分产品来看,伏特加(Absolut)销售势头带有韧性,格兰威特(Glenlivet)继续保持两位数的增长速度,在马爹利(Martell)的驱动下,公司产品中国依然有很强的定价能力。

展望未来,管理层认为2~6月旅行零售业务会下降80%。由于中国的旅游业、餐饮业正在逐渐恢复经营,从四月份开始中国区的业务会开始逐步恢复,但恢复的进度因城而异,另外考虑到当前交通运输不便、出行游客较少,管理层对中国区市场前景仍在观望之中。(编辑:玉景)

扫码下载智通APP

扫码下载智通APP