比亚迪电子(00285)2020年Q1业绩点评:主力供应地位确保业绩韧性,口罩业务大幅增厚利润

本文来自微信公众号“EBoversea”,作者:付天姿 吴柳燕。

文章摘要

营收同比下降,盈利大幅改善

2020Q1比亚迪电子(00285)实现营收85.6亿元人民币,同比下降18%,主要由于公共卫生事件推迟复工导致高人力需求的组装业务下滑。公司整体毛利率同比上升4.3个百分点至12.4%,主要由于口罩业务额外高毛利贡献、结构件业务毛利率改善及低毛利组装业务萎缩。由于毛利率上升,公司净利率同比上升3.9个百分点至7.7%,对应净利润同比大幅上升69%至6.6亿元人民币。

受益主力供应地位,主营业务受下游客户订单波动影响较小

结构件业务在客户供应链里占据主力供应地位、较大份额,受下游客户订单波动影响较小,1Q20逆势小幅增长。伴随5G手机渗透率提升,金属、玻璃继续放量,驱动手机结构件业务有望于2Q20延续增长。组装业务方面,国内短期公共卫生事件冲击导致公司2月份产能供给受限致其营收下滑,伴随供给端产能完全释放、大客户深度合作落地,组装业务于2Q20有望高速增长。展望下半年,鉴于大客户份额提升、叠加新产品陆续导入,需求端仍有稳定保障。

口罩业务量产规模显著超预期,大幅增厚当年利润

公司于2月中旬起量产口罩,实际量产规模及利润贡献显著超预期;除贡献收入外,口罩业务能够分摊人力等固定成本,拉升公司整体利润率。伴随公共卫生事件全球发酵,公司口罩业务由内销转为出口,规划进一步扩产驱动其继续放量,同时内销转出口切换到市场化环境后单价有望提升,口罩业务有望于2Q20继续积极贡献收入及利润,后续需视市场需求持续性而定。

估值与评级

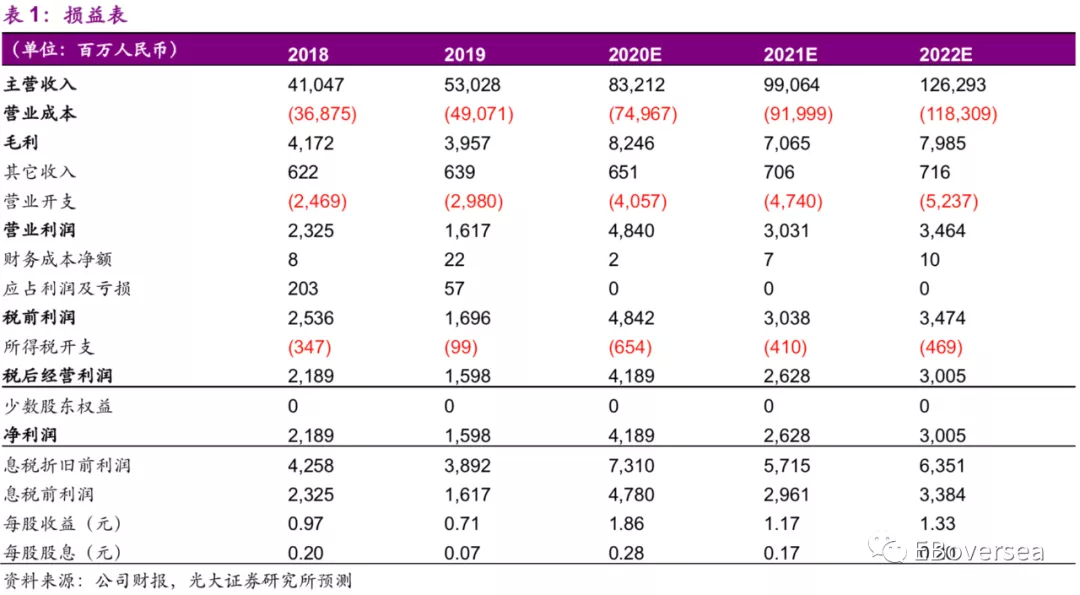

鉴于结构件毛利率改善及口罩业务大幅增厚利润,公司发布1H20盈利预告将录得净利润超21.86亿,我们上调20年净利润预测96%至41.9亿人民币;大客户组装业务规模效应释放,上调21年净利润预测13%至26.3亿人民币;新增22年净利润预测为30.1亿人民币。公共卫生事件背景下结构件业务通过供应链份额提升、组装业务受益客户产品线拓展仍有望实现快速增长,且口罩业务规模超预期有望额外贡献约17亿净利润驱动20年整体利润大幅增长、但若公共卫生事件缓解后21年口罩业务超额利润贡献缺乏持续性导致21年整体业绩存在下滑可能,参考其历史估值区间5-15倍PE,给予20年10倍PE(对应21年15倍PE),上调目标价至20港元,维持“增持”评级。

风险提示:金属机壳行业竞争加剧;3D玻璃渗透不及预期;大客户项目推进不及预期。

附录

扫码下载智通APP

扫码下载智通APP