是什么决定了银行股估值?

本文来自微信公众号“王剑的角度”,作者:王剑。

全世界银行股的估值都是偏低的,这不难理解,但我国银行股估值尤其低,这就得说说了。难道我们银行比起他们的真的特别烂吗?

一、估值变化回顾

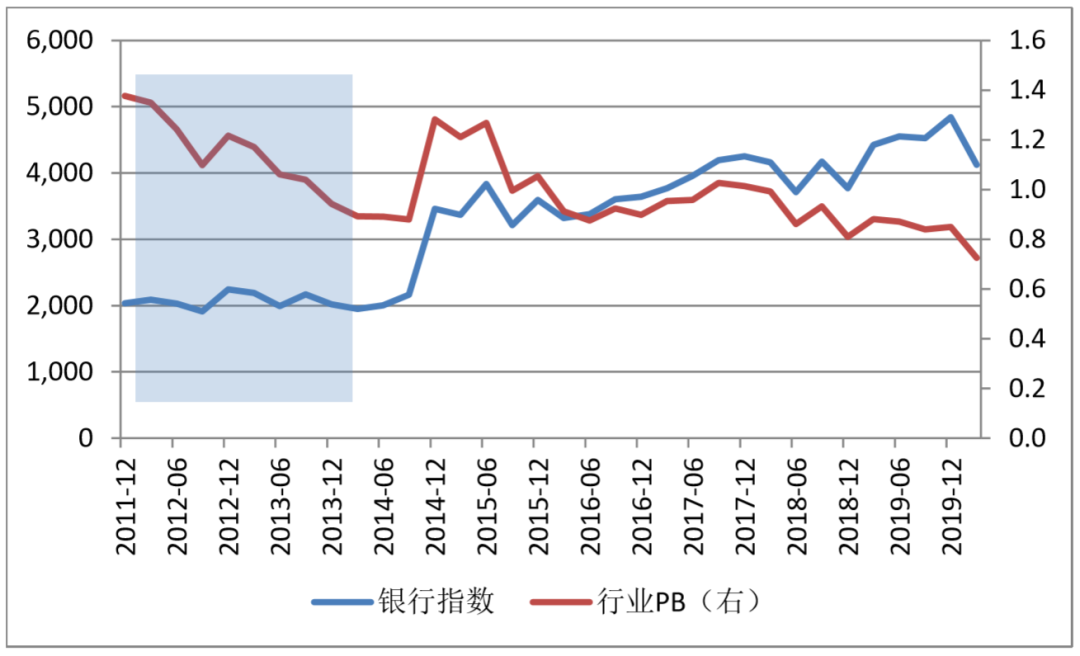

我国A股银行股低估值的故事,一般是从2013年底开始说的。大约这个时间前后,银行股整体PB跌破1倍,而后常年在低位徘徊。2014年底迎来大牛市,事后证明是一次“大水牛”,然后又跌回原形,我们可直接把这段牛市中的估值大起大落直接当异常值剔除掉。

2011年底以来的银行股PB变化,大致就是四个阶段:

(1)2011-2013年估值下行

2010年开始,银行PB就开始下行,而且降得特别猛烈,2011年底还有1.38倍,2013年底已经破1倍了,为0.94倍。降幅达到30%以上。

但如果这段时间你持有了银行指数,倒也没亏钱,银行指标几乎横盘一动不动,都在2000点左右。这是因为当时银行股ROE还特别高,每年达到21%左右,因此,两年下来,BPS就上升了44%以上。PB估值掉了30%多,BPS涨了44%多,两者一乘,(1-0.3)(1+0.44)=1,股价几乎一动不动。

在绝对的盈利实力面前,不得不服。

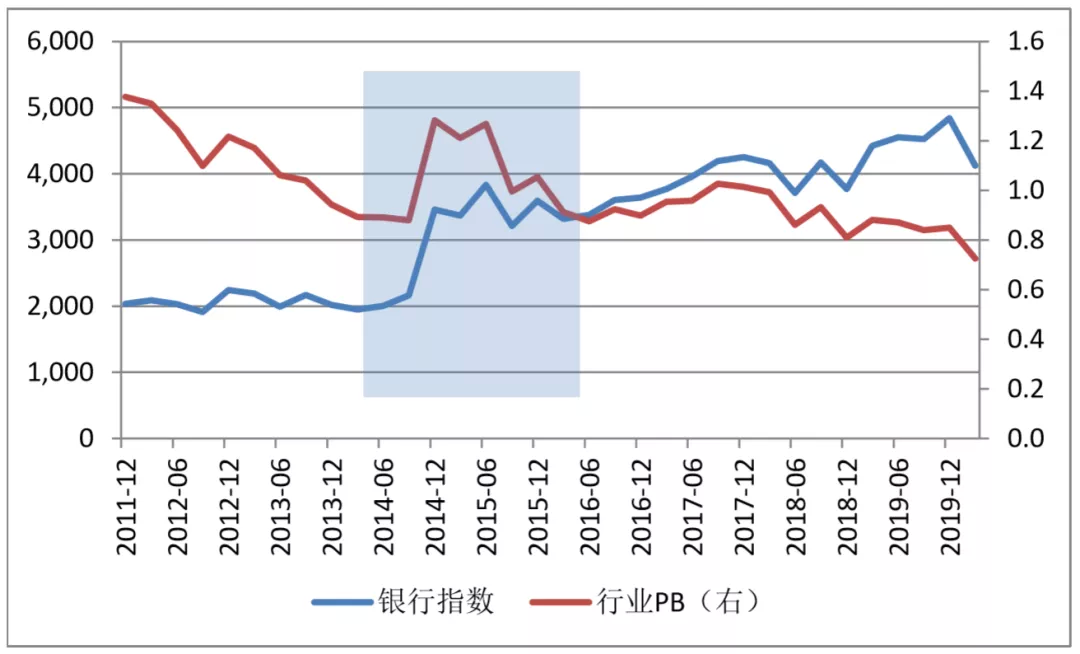

(2)2013-2016年低位徘徊(中间经历了一次大水牛)

然后,从2013年底开始,到2016年,PB就在低位徘徊了,除中间一个大水牛外,估值未见修复。但这段时间ROE还是很高,处于18-20%间,所以,即使估值跌回原形,但股价却随着ROE在涨,没再跌回原形。

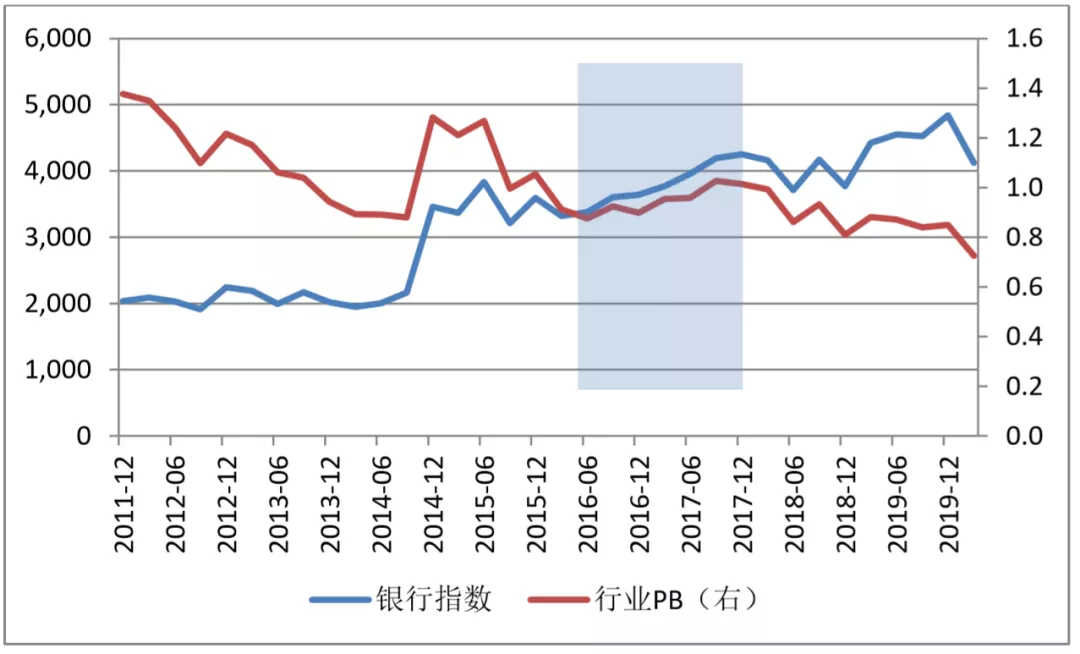

(3)2016-2017年回升,最高时回到1倍以上

行业PB在2016年中期见底,大概在0.85倍左右,然后开始回升,最终在2018年初达到高位,全行业回到了1倍以上。这期间,PB的涨幅就接近了20%,同时还要考虑到银行ROE还有15%以上,形成“戴维斯双击”,最终部分个股的股价收益率达到百分之好几十。

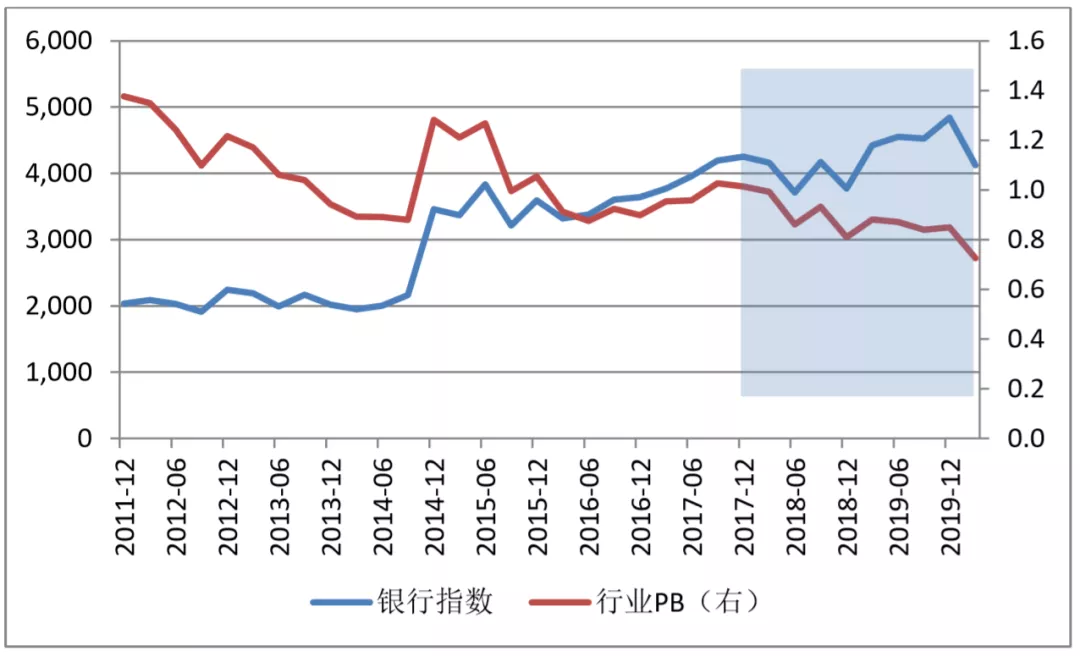

(4)2018年开始又回落

2018年初开始,PB见顶回落,持续下行。2019年底时,已经创出历史新低了。结果2020年初受卫生事件打击,从新低基础上再度下探,现在处于一个前所未闻的极低估值水平,全行业已在0.7倍左右,部分个股甚至低至0.5倍左右(这期间银行指数表现不错,主要是几个权重股在涨)。

换言之,我们整个银行业七折出售,部分个股对折出售,这是什么情况?对照下西方,美国、日本、欧洲基本上都是次贷危机之后,银行业深陷其中,好多银行濒临破产,行业PB先后跌到0.7倍左右的水平。换言之,这就是个金融危机的银行股估值水平,濒临破产时的估值水平。

反观我们国内,确实面临一些困难,但压根没发生金融危机啊……

更令人不解的是,日本即使是1990年房地产泡沫破裂后,进入所谓的“失去的十年”,银行股PB竟然都还在2倍上下(次贷危机后才进入长期低估值)。而且,美国银行股PB跌到这个低水平的时间非常短,后来很快就恢复了。

二、PB的解释

显然,我国银行股这种极低估值是非常异常的。有必要从一些角度去解释为什么我们银行股PB低到这个水平。

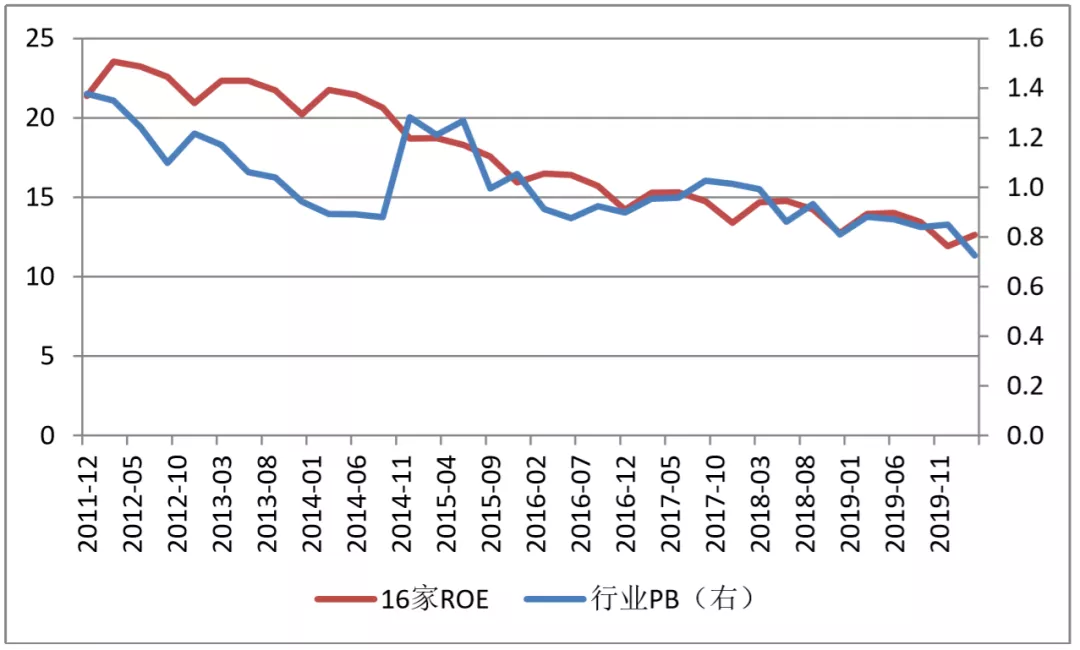

一般来说,银行股习惯用PB估值,分析时,PB习惯与ROE对应,因为ROE是PB分母(BPS)的增速。不难理解,ROE越高,PB越高。但这个思路马上被否决了,因为在现实中没什么操作意义,这是一个只能用来解释长期中枢的思路,即ROE中枢决定PB中枢,比如ROE缓慢下降,那么PB也理应下降,但这无法解释PB在下行过程中的阶段性起落。

(ROE为老16家A股银行的整体数)

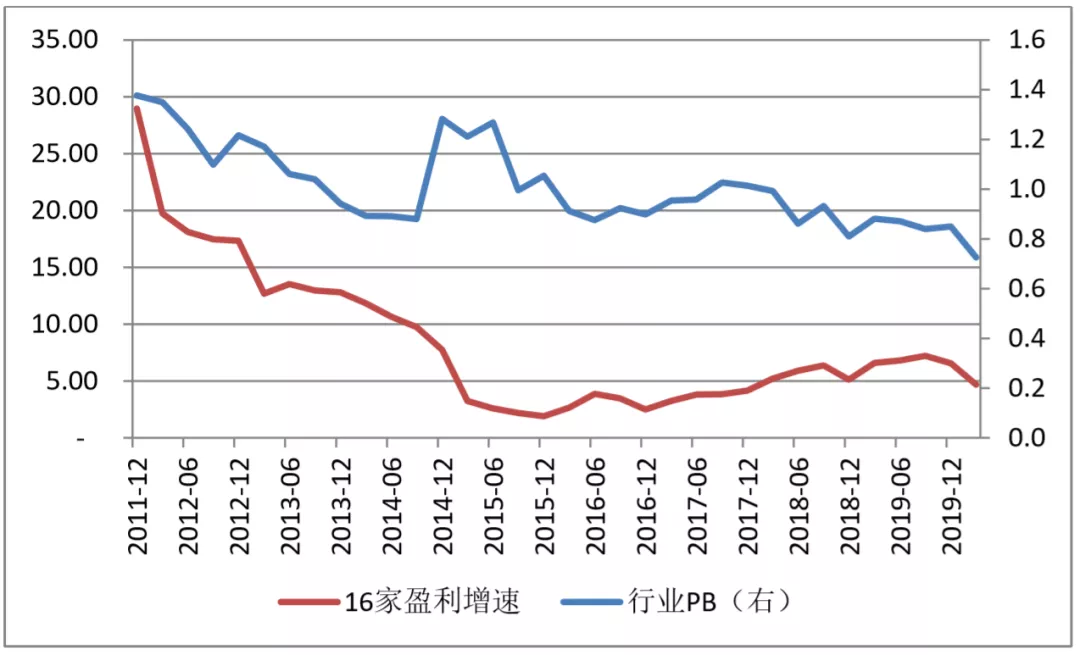

短期内,影响PB变化还是盈利增速(g)为主,至少用肉眼观察,PB变化与g变化有一定的同步性,但有些时段也不同步。

(盈利增速为老16家A股银行的整体数)

理论上,g和ROE之间是有钩稽关系的,就是著名的戈登公式:

g=ROE(1-分红率)

在分红率不变、无股权再融资的情况下,g和ROE是同步的。但现实中,假设前提不成立,分红率经常会变,而且银行这期间经常再融资,所以g和ROE不但不同步,在2016-2018年甚至出现了两者反向变化的奇观……而这期间,PB先升后降,没有发现与g或ROE的必然相关性。

结论便是:PB短期变化无法用ROE解释,反而与g关系更明显,但也不是非常精确的关系,有些时段也不明显,甚至反向的。拿盈利增速预测去做投资实战,有时候能赚钱(比如2016年),但你首先会错过2014年以来的上涨(即使水牛结束后,银行股价也是高于牛市启动前的,而这段时间g在快速下行),然后会在2018年亏损(g还在上行,但PB却是降的)。

所以,g与PB间的关系也不太靠谱。

三、回到经济周期

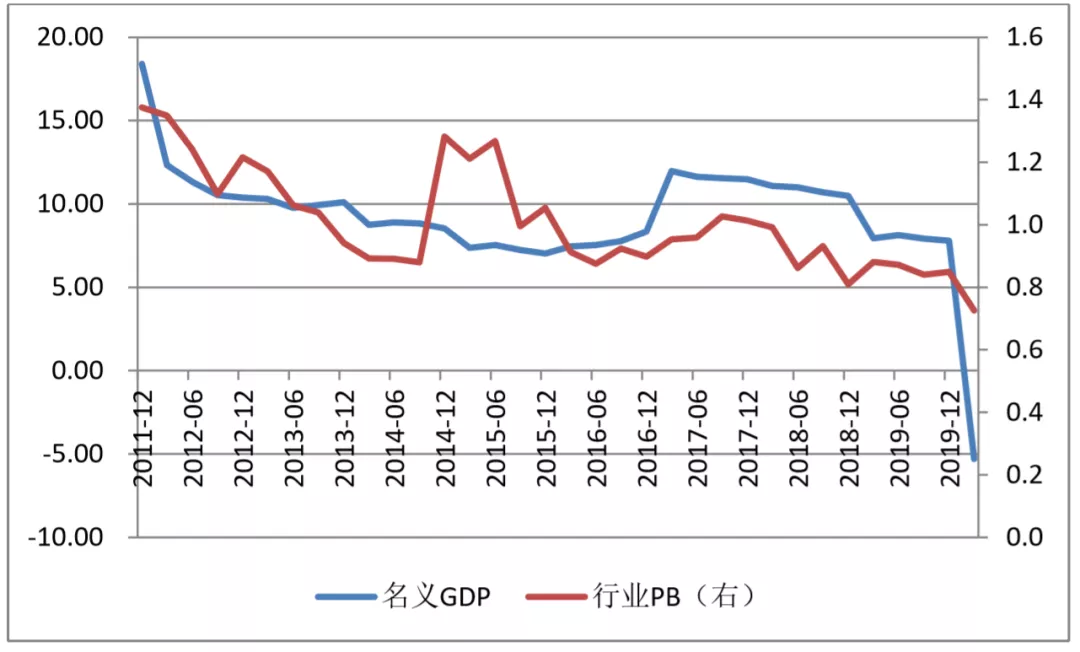

其实,我们从历史中提炼出的经验,便是银行PB变化与宏观周期(以名义GDP增速表示)是最为相关的。这其实是周期股的应有之义。

理论上,银行业是典型的周期性行业,其经营情况与宏观经济周期高度绑定,因此,其盈利表现应该与名义GDP周期较为同步。但现实中,存在一些因素导致两者也不会精准同步。

最为重要的一个因此是资产质量。由于银行过去不良资产暴露较为滞后,而不良暴露又会严重影响业绩,所以就会体现为盈利变化滞后于经济周期。这最为明显的是体现在2014-2015年,业绩增速快速下滑,但此时名义GDP其实已经慢慢筑底了,业绩周期明显滞后于宏观周期。

其背后发生的事情是:2012-2018年(最为集中是在2014-2015年)这一轮不良资产滞后暴露,原因是“四万亿”刺激后的低质量信贷在2011年之后开始集中进入风险暴露期,银行不可能快速消化这些不良,所以通过各种手段粉饰报表,掩盖不良,然后让不良在未来的几年内慢慢暴露消化,以此来平滑业绩。

所以,不良是宏观周期的滞后反映。市场是聪明的,估值提前反映了,所以估值基本上跟宏观周期同步。

如果不是这种短期内大量集中暴露不良,那么银行没必要粉饰掩盖,暴露后就按流程处理即可。因此,后续只要不再发生这种大规模爆发不良,那么应该不会出现类似2014-2015年这种大幅偏离宏观周期的情况。

然后,2017年开始名义GDP下行,但银行业绩增速还继续上行了一段时间,这是由于“四万亿”时留下的历史包袱已经在2017年前后基本处置完毕了,银行各方面经营情况好转,前期投放的资产还在正常收取利息,所以增速向好。这时宏观经济虽然开始有压力显现,但还没有严重到使银行大量产生新的不良。

可值得注意的是,这时候的PB已经开始回落了,所以也是市场提前反映了宏观周期的变化。

还有,GDP每单位变化所带来的PB变化幅度(即PB对GDP的弹性)也不是一成不变的。以前,曾有学者提出过类似“GDP每下降多少,不良就会生成多少”的分析判断,但这种判断可能很不可靠。因为不同时期,银行的信贷投向、借款人杠杆水平、抵押物价格水平或流动性等因素都是不同的。比如我们现在企业的杠杆水平就远低于去杠杆之前,因此“四万亿”那次冒不良的情形,跟现在肯定不一样。

所以,我们不建议采纳类似这种弹性分析,只要关注好GDP、业绩增速的变化方向即可。

四、小结

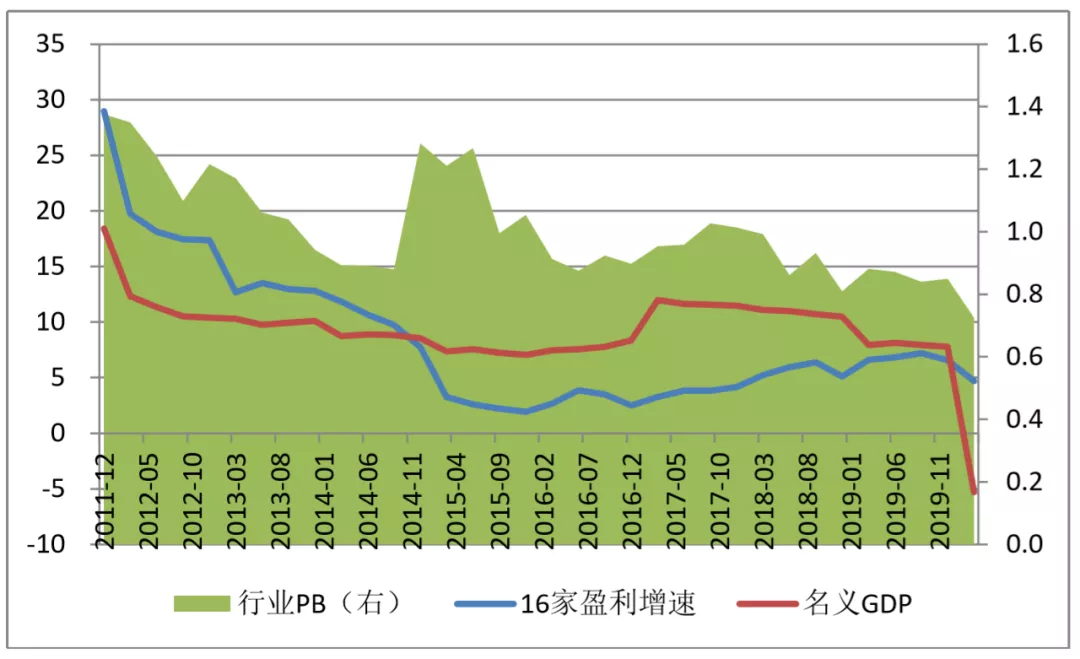

所以,最终几个初步结论:

(1)银行股PB主要由宏观经济周期决定;

(2)银行的盈利周期与宏观周期理论上大致同步,但现实中存在滞后,有时甚至滞后很严重;

(3)只要经济不再下行,那么PB能够稳定,那么至少你可以赚到ROE的钱。

短期看后续,我国一季度受卫生事件影响,GDP大幅下滑,能够一定程度上解释低估值。但这属于短期冲击,后续随着GDP增速回升,我们相信银行股估值也会回升。因此,这是一个事件冲击下的暂时现象。

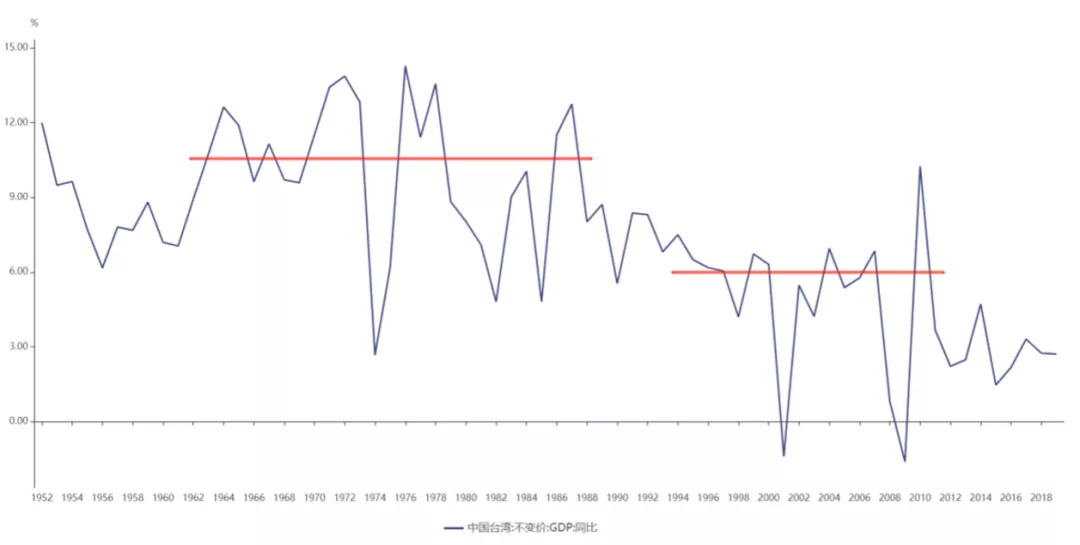

再从更长期展望后续,有一个重要的因素,就是我国宏观经济是否能够稳定在“中速增长平台”。即,东亚的一些发达经济体,在经历很长时间的高速增长期(“东亚奇迹”)后,增速回落一个台阶,但实现了经济发展模式的转型升级,然后又在5%上下的位置又维持了较长一段时间。这就是中速增长平台。

比如以下是中国台湾的数据,可以明显看到,“台湾奇迹”之后,经过几年的换档期,然后稳在了中速增长平台:

(中国台湾GDP变化。数据来源:WIND)

在中速增长平台维持多年后,人均GDP会继续提升,最终进入高收入经济体行列。如果没这平台,高速增长期结束后就直奔低增速去了,那么就会陷入“中等收入陷阱”。

所以,我国GDP能否站住中速增长平台,成了非常关键的因素。

最后,上述逻辑,把每一个银行业分析师,都逼成了宏观分析师。

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP