YY(YY.US)失守国内市场,Likee海外承压,李学凌背水一战

本文来自微信公众号“出海瞭望”。

留给Likee的时间不多了。

2020年Q1,欢聚(YY.US)的利润同比跌去八成多,主要原因是海外营销费用的大幅增加,而烧钱的是其短视频产品——Likee。

三年前,李学凌在BIGO体系内做了Likee,目标是做“海外版快手”。如今,它最大的对手是抖音海外版TikTok。

Likee与TikTok同年上线,目前有1.3亿月活,是海外几家头部短视频平台之一。不过,与国内“快抖”平分天下的局面不同,在海外,TikTok是“头部中的头部”,体量远超Likee数倍。

面对TikTok的疯狂扩张,Likee三年来一直在“避战”。但今年开始,Likee似乎改变了打法,加大了烧钱买量的力度,并开始进攻海外核心市场美国,正面迎战TikTok。

昆仑万维创始人周亚辉说,李学凌是唯一一个“敢拿出20亿美元跟头条争一争”的人。Likee如今的动作似乎印证了周亚辉的说法。

那么李学凌的勇气来自哪里?这场“豪赌”又有多少胜算?

沿着YY生长的轨迹来看,这家创立于2005年的公司,历经时代的剧烈变迁而屹立至今,生存能力是极强的。但遗憾的是,李学凌始终没能做出一款绝对的大DAU产品,建立一个真正的“流量帝国”。

尤其是,作为泛娱乐赛道的元老级玩家,曾同时手握国内头部秀场直播和游戏直播平台,却错过了短视频这个最大的风口,李学凌想必是悔恨过千百遍的。

如今,海外已成为YY最后的堡垒。为了握紧通往“帝国”的最后船票,YY只能背水一战。

失守国内

当年,从千播大战里杀出来的时候,YY一定没想到,苦苦打下来的江山有一天会被短视频产品所瓦解。

YY最早以游戏门户起家,后依托YY语音衍生了直播业务,算是国内PC端直播行业最早的奠基者。2016年,移动直播迎来风口,YY顺势入局,经历了一两年的激烈厮杀,从上千家平台中突围,跑出了YY Live和虎牙(HUYA.US),成为为数不多的赢家之一。

2016年和2017年是YY高速增长的两年。

以YY Live和虎牙为主体,YY的整体月活从2016年末的5600万,增长到2017年末7650万。2017年Q1,YY的付费用户的同比增长率达到了66%,之后的两个季度,这一数字也保持在45%以上。

与此同时,YY的营收也保持良好增长,2017年的四个季度,营收同比增长率都保持在30%以上。Q3和Q4的同比增速更是分别达到48%、45%。

当时的YY,在秀场直播和游戏直播两个赛道都如鱼得水。其股价也随着直播业务的蒸蒸日上水涨船高,一路飙升到2018年1月的超过140美元。

不过,这样的好日子没有持续太久。

直播风口过后,短视频快速崛起。过去两三年间,抖音、快手迅速成长为流量巨头,抢夺了大量的用户时间。它们不仅圈占了短视频流量,还依托规模化的流量轻松切入直播。同时,由淘宝掀起的直播带货风潮,也攫取了一大批用户的注意力。

从目前的结果来看,直播逐渐成为一种更为普世的全民化生活方式,但YY Live在其中的角色却越发模糊。

随着国内的流量红利见顶,YY Live在挤压之下失去了增长的空间。2018年,YY Live的月活和付费用户增速出现放缓的迹象,并且持续加剧。2019年Q2-Q4,YY Live付费用户增速分别为19.1%、14.4%、9.8%,逐渐跌破了两位数。今年Q1,这一数字更是变为负数。

最新的财报显示,2020年Q1,YY Live在月活增长的情况下,付费用户却同比下滑3.6%。这意味着,看热闹的人多了,“金主”们却在离开。

无论从哪个角度来看,YY Live的式微都已难以挽回,但YY的“失守”不止于此。

虎牙卖身

YY曾以YY Live和虎牙两款产品立足。在短视频的挤压下,YY Live逐渐失去了和娱乐流量巨头抗争的能力;而虎牙的“出嫁”,宣告了YY在国内市场又失去了一大块阵地。

今年4月,腾讯行使控股期权,以2.63亿美元现金从YY手中收购了1650万股虎牙B类普通股。这笔交易使腾讯成为虎牙的最大股东,并占虎牙总投票权的50.1%。这意味着,虎牙被正式卖给了腾讯。

有人质疑YY:“为何卖掉亲手养大的儿子?”其实,卖虎牙,YY也是身不由己。

事实上,游戏直播平台天然地被游戏公司牵制,想要发展壮大,离不开版权、赛事等方方面面的合作与支持,而由于腾讯在游戏领域绝对的霸主地位,平台相对缺乏主动权。

另一方面,与斗鱼的持续竞争也带来了巨大的消耗。对两家平台来说,持续对峙的结果只能是养肥主播,从二者的盈利表现来看,长此以往恐怕都会不堪重负。而作为两个平台的共同投资方,这也是腾讯不愿意看见的。

况且,腾讯对控股虎牙早有准备。2018年3月,YY发布公告称,虎牙获得来自腾讯的约4.616亿美元B轮投资。同时,腾讯有权在交易的第二年和第三年之间以公平的市场价格购买额外的虎牙股份,以达到虎牙投票权的50.1%。

协议在前,虎牙被腾讯收编可以说是早晚的事情。所以,虎牙的卖身,与其说是“出嫁”,不如说是“归队”。

无论如何,虎牙卖身腾讯已成既定事实。从今年Q2开始,虎牙将不再合并入YY财务报表。下一步,腾讯在游戏直播领域的话语权将越来越强,虎牙和斗鱼的合并也被业界认定为大概率事件。不难想象,接下来虎牙也会越来越向腾讯靠拢,YY的身影则会逐步淡出。

自此,李学凌的关键牌,都在海外了。

Bigo的“无敌”和“寂寞”

布局海外,是这些年李学凌下得最好的棋之一,支撑了YY下一个十年的故事。

2016年,李学凌在东南亚做了Bigo Live。这款“意外”成长起来的产品,如今已是海外最大的娱乐直播平台。

Bigo Live脱胎于YY的一个创新产品部门,这个部门最初的创业方向是移动通话应用“微会”。后来,“微会”因烧钱太猛被剥离YY,而后转型做全球化业务,选择了“直播”这个熟悉的切入点。

2016年初,Bigo Live立项。凭借YY在直播领域的积淀,Bigo Live在基本空白的海外市场一路高歌猛进。尽管海外还跑出了MICO、LiveMe等几家平台,但Bigo Live始终稳坐老大的位置。

5月,YY发布最新财报后,李学凌在电话会议中说:“在直播领域,欢聚(YY)在全球看不到竞争对手。”

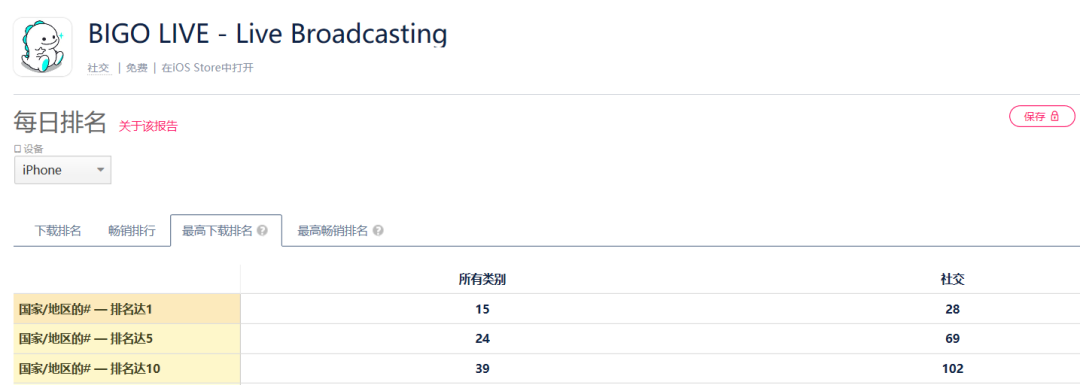

李学凌没有夸大其词,Bigo Live的iOS版本至今已登上98个国家/地区的社交应用下载榜前10。根据财报,2020年Q1,Bigo Live的移动设备月活达到2670万,同比增长37.8%。

更重要的是,这款产品的商业化路径已经跑通,在全球多个国家证明了娱乐直播盈利模式的可行性。目前,Bigo Live已先后进入119个国家/地区的App Store的社交应用畅销榜前10,并在多个国家长期稳居前几位。

YY财报显示,2020年Q1,由于Bigo Live收入的快速增长,BIGO公司(包括Bigo Live、Likee、Imo等多款全球化产品)的直播收入同比增长92.4%,达到19.7亿元。

目前来看,海外直播领域,Bigo Live确实“无敌”。但“无敌”的Bigo Live,却没能拯救YY惨淡的市盈率。

从2018年1月到2020年初,YY的股价已经腰斩。为了“救市”,李学凌曾用了很多方法。2019年3月,YY把独立发展了3年的Bigo Live收归旗下,又买下了月活2亿的即时通讯产品Imo。Imo的加入把YY的整体月活拉到了4亿以上,却依然没能把YY的市盈率拉到两位数。

这样的结果在意料之外,但似乎又在情理之中。

首先,美国资本市场至今没有看懂“秀场直播”这件事。

一群人围观一个美女唱歌跳舞,甚至是单纯地撒娇卖萌,就争先恐后地掏钱打赏,这在美国人看来简直不可思议。尽管李学凌认为打赏是比广告更“先进”的商业模式,但美国人显然不认可。

美国人的思维很美国,他们只能接受他们自己习惯的东西。美股因为星巴克而相信瑞幸,因为Twitch相信斗鱼、虎牙,因为YouTube相信TikTok的广告模式。但秀场直播和打赏,在美国没有一个可以对标的成功案例。

另外,秀场直播的局限和风险显而易见,这在国内市场已经验证过。

秀场直播拥有天然的不稳定性,不像社交平台,可以靠社交关系维持粘性;也不像短视频平台,以内容生态和算法取胜。秀场直播的可替代性强,用户往往随着主播的流动而流动。YY Live在国内的失速,未必不会在Bigo Live上重演。

这是YY股价疲软的关键所在,或许也是李学凌焦虑的源头,和押注短视频的根本原因。

押注Likee

李学凌是2017年下半年入局短视频的。

2017年,说早不早,说晚也不晚。国内显然迟了,但海外还很有机会,从YY布局的结果来看也是如此。

2017年8月,YY同时推出了面向国内的“补刀小视频”和出海的“Like 短视频”(后改名为Likee)。这两款产品跑了半年多后,对标快手的“补刀”各方面的数据表现不佳,最终因跟不上“快抖”的步伐被YY放弃。

反而是海外的Likee让李学凌看到了希望。

2018年2月,上线不到半年的Likee注册用户已经达到了5000万。在2017年的Google Play awards上,Likee被评为“最佳社交应用”、“最受欢迎应用”、“最佳娱乐应用”。无论从市场反应还是行业评价来看,这款产品显现出了成为爆款的潜质。

因为Likee在海外的表现,YY甚至还尝试过在国内推广Likee,但最终也没有激起什么水花。显然,国内的失败,最关键的原因不是产品的问题,而是时间的问题。

YY只能一心扑在海外了。随后的一年多,Likee在海外“小步快跑”,通过在几个较大的红利市场推广买量,加上借助BIGO在海外的基础做一些接地气的本地运营,Likee逐步在俄罗斯、印度等几个比较大的市场积累了可观的流量规模。

2019年Q3,Likee月活突破1亿。

这一年,“短视频”成为YY对外话语体系中最高频的一个词。2019年11月,CFO金秉在接受媒体采访时表示,Likee是一款重量级、旗舰型的战略性产品。尽管直播仍是YY的强势业务和主要营收来源,但这样的形容足以证明,Likee已成为YY故事的新主角。

1亿MAU,听起来很美,但Likee的增长故事能够持续讲下去吗?恐怕要打一个问号。

这其中,最大的变量是TikTok。

自Likee出现在YY的财报中以来,几乎每一次财报电话会议,每一个媒体专访,投资人和记者都会问的一个问题,就是Likee和TikTok的竞争关系。

在海外短视频市场,TikTok目前的规模和占有率已经是独一档,远远领先于包括Likee在内的其他竞品。今年,TikTok进一步提速,张一鸣出任字节跳动全球CEO,并在海外大肆招兵买马,加快扩张步伐。

YY终于坐不住了。尽管管理层依然在强调“海外市场很大”、“Likee可以避战”,但种种迹象表明:今年,Likee已开始正面迎战TikTok。

决战美国

如果更早一点,更坚决一点,可能今天会是不同的局面。

坊间有传言说,李学凌早期曾有意收购快手,但最终因犹豫而错过。这恰恰说明,李学凌很早就关注过短视频,却没有及时认识到它的颠覆性。2016年开始出海的时候,YY也是选择了直播而非短视频,错过了最好的“先发制人”的时机。

李学凌曾对媒体解释过,为什么没有直接做短视频。他说,自己对短视频的认知是一个很漫长的过程,当时并不知道这样的产品怎么从0到1起步,到2017年下决心入局的时候,基本上也是一穷二白、一无所知。

而字节跳动对短视频则清醒得多。

2017年,在国内短视频厮杀正激烈的时候,张一鸣就着手布局海外。这一年,他面向海外推出了TikTok,并买下了以美国为主要市场的短视频产品Musical.ly。第二年,Musical.ly与TikTok合并。对Musical.ly的收购,成为TikTok攻下美国市场的重要一步。

而美国市场,也成为Likee如今的“逆鳞”。

过去三年间,Likee在全球攻下了多个市场,但对于美国市场始终态度暧昧。

Likee刚上线不久后曾进入过美国,2018年在1月29号,Likee登顶美国App Store下载总榜第一,但排名很快就掉下去了。

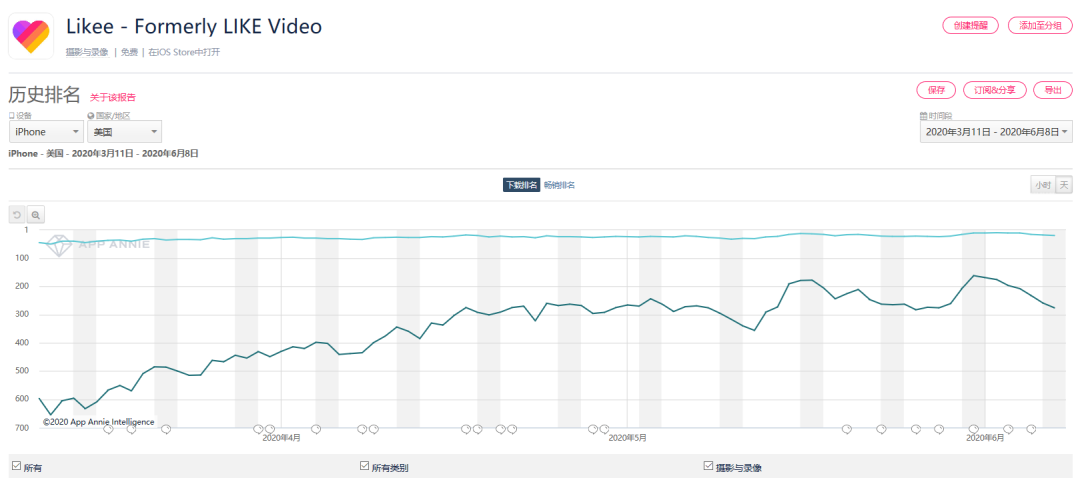

数据分析平台App Annie显示,从2018年下半年到2019年末,Likee在美国App Store下载总榜中几乎始终排在500开外,即便在“摄影与录像”这一比较小众的分类下载榜中,也几乎始终排在50名开外。

Android版本基本也是相同的曲线,除了2019年上半年曾有几个月进入了Google Play下载榜前200,其余时间排名都非常靠后。这意味着,这一年多以来,Likee在美国市场的获客力度都不大。

直到今年,Likee又一次开启了进军美国的步伐。

App Annie显示,从今年3月开始,Likee在美国两大应用商店的下载排名不断攀升。

其中,Likee在Google Play总榜的排名逐步进入前100,近期保持在50多名,而在“Video Players & Editors”分类榜中则几乎持续霸占了第1的位置。

同时,Likee在App Store中的排名也持续上升,近期保持在“摄影与录像”分类榜的前20。近5个月来,Likee在美国App Store的下载量几乎已追平了去年一整年。

总体来看,Likee这次的进攻非常坚决。

或许,痛失国内的李学凌已经意识到,美国,再不抢就没机会了。

上个月,TikTok官方发布了最新数据,其全球月活已超过8亿,下载量已超过20亿次,其中5亿来自印度,1.3亿来自美国。据emarketer报道,2019年TikTok在美国的月活用户超过了3700万,到2021年这一数字将超过5000万。

TikTok还在持续加码美国。年初,张一鸣出任字节跳动全球CEO,随后又“挖角”了前迪士尼核心高管凯文·梅耶尔为集团COO兼TikTok CEO,其收割美国市场的决心清晰可见。

海外短视频的蛋糕很大,但抢的人越来越多。尽管YY表示,放眼海外市场只有Likee和TikTok两家称得上是真正的大平台,未来一段时间都不可能有强大的竞争对手出现,但这种笃信并无足够的依据。

在印度、俄罗斯、巴西等红利市场,快手海外版Kwai、阿里UC旗下的Vmate也有相当的体量。TikTok之外,Likee并没有完全坐稳第二的位置。

美国更是热闹。上周,快手打造的短视频产品Zynn一鸣惊人,凭借“撒钱”拉新的野蛮扩张手法,12天就冲上了美国iOS总榜第一。除了国内友商,Facebook(FB.US)、YouTube等美国巨头在短视频领域的动作也愈发频频……

Likee不可能不着急。美国是海外短视频的核心市场,也是美股投资人最有感知的市场,YY不能连一席之地都没有。

在美国被对手完全吃掉之前,YY必须奋力一搏。

烧钱在所难免,但欧美用户和收入的增长已经可见。即便烧去了八成利润,Likee进军美国的举措似乎也得到了市场的认可。自5月21日发布财报至今,YY的股价已经上涨超10%。

决战美国的序幕已经拉开。接下来还要继续烧下去吗?大概率是会的。

用收益换增长,用金钱换时间,用风险换未来。未必没有机会赢。

(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP