大摩、高盛下调特斯拉(TSLA.US)评级 担心估值、需求等拖累股价

本文转自华尔街见闻

特斯拉(TSLA.US)近来风光无限,股价首破千元,一举超过丰田成为全球市值最高的车企,但投行们却不买账,开始泼冷水了。

周五,摩根士丹利和高盛双双下调了对特斯拉的评级,对特斯拉的需求、估值,以及面临的竞争表示了担忧。

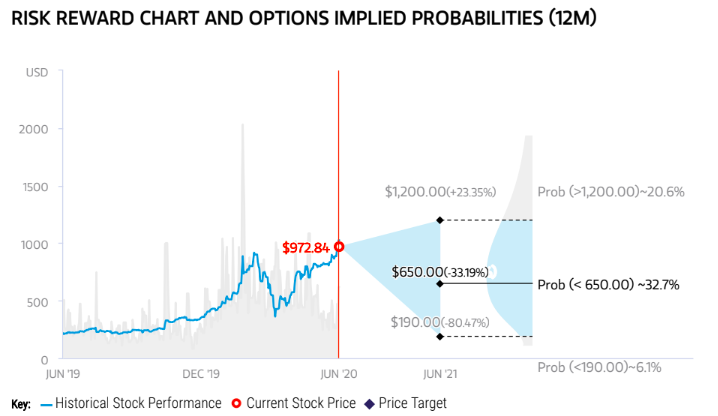

大摩分析师Adam Jonas将特斯拉的评级从持有下调为减持,并且把目标价从680美元下调至650美元。

从短期来看,Jonas主要考虑到特斯拉的需求和定价。

一方面,特斯拉要应对弗里蒙特工厂恢复运营所面临的不利因素,以及后公共卫生时期疲弱的轻型汽车市场;另一方面,大摩此前对特斯拉的预测模型中并未计入该公司最近在中国和美国的全线降价。

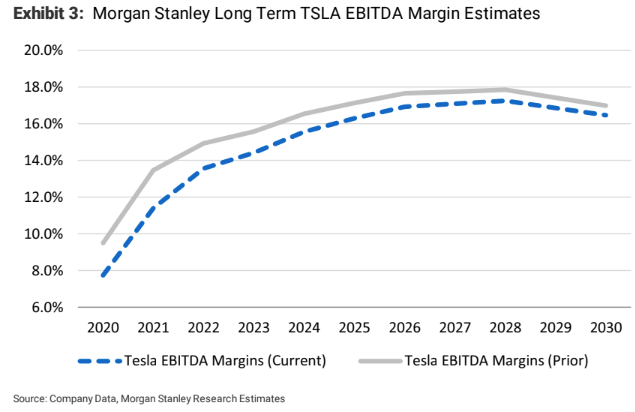

从长远来看,Jonas表达了对中国市场的担忧,一旦关系有所变化,可能对特斯拉造成极大影响。大摩预计,到2027年,特斯拉在中国的交付量将达到接近50万辆的峰值,此后将开始下降。

此外,Jonas指出特斯拉未来还将面临科技巨头的竞争。他认为,未来特斯拉面临的挑战不仅仅来自于传统车企,更多是亚马逊这样的科技巨头,一些大型科技公司已经在交通和移动方面采取了战略举动。

值得一提的是,大摩对特斯拉的目标价格给出了一个极其宽泛的区间,熊市情境目标价为190美元,基础情境为650美元,牛市情境为1200美元。

高盛则出于于估值的考虑,将特斯拉的评级从买入下调为持有,但将12个月目标价从925美元上调至950美元。

高盛的分析师表示,之所以下调特斯拉的评级,主要是因为该公司目前的股票交易价格已经高于该行上调后的目标价950美元,而且最近特斯拉的相关业绩数据表现参差不齐。

高盛表示,他们仍对特斯拉持乐观态度,但最近的降价和Model Y面临的生产挑战可能给该公司的短期前景蒙上阴影。

本周三,特斯拉创下了1027.48美元的史上最高价,年初至今特斯拉股价已经翻番,累计涨幅达117%。

扫码下载智通APP

扫码下载智通APP