招商证券:中国有赞(08083)品牌私域流量诉求增强,电商SAAS高增无虞

本文来自微信公众号“ 零售思享+”,作者宁浮洁、丁浙川、周洁。

核心摘要

核心观点:互联网人口红利逐渐消退,品牌方电商运营成本逐年上升,私域流量成为品牌方发展重心,品牌从过去(品牌商-经销商-零售商-消费者),逐步向品牌商-消费者模式过渡,品牌从公域流量走向私域流量,降低品类扩张成本,实现品牌增长到零售增长的二次驱动。类似传统线下私域流量企业如良品铺子、迪卡侬、无印良品等,品牌需要建立线上的会员体系。另外,直播也是品牌建立私域流量非常重要的机会,直播本身是粉丝对直播间调性和人设的认可,品牌预期未来有建立直播流量的诉求,中国有赞(08083)等saas企业有望受益。

报告摘要

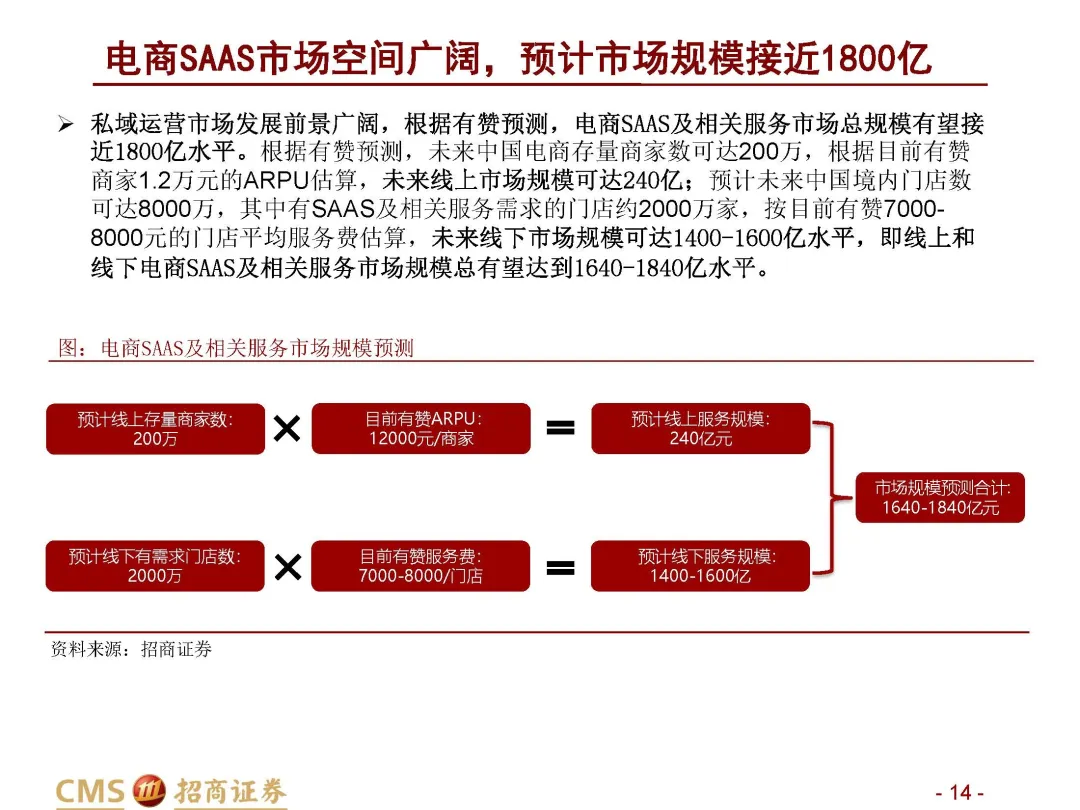

私域流量具备自己所有、直接触达、重复利用、强客户关系链等核心特征,能帮助商家实现精准营销,降低流量获取成本,打造比普通用户消费意愿、复购频次和客单价更高的超级用户。根据尼尔森数据,超级用户占客户总数的比例往往只有10%左右,但贡献销售占比可达30%-70%。大部分商户自身缺乏数字化能力与私域流量运营能力,有赞等专业电商SAAS服务商应运而生。据有赞预测,电商SAAS服务商长期市场规模有望达1800亿。

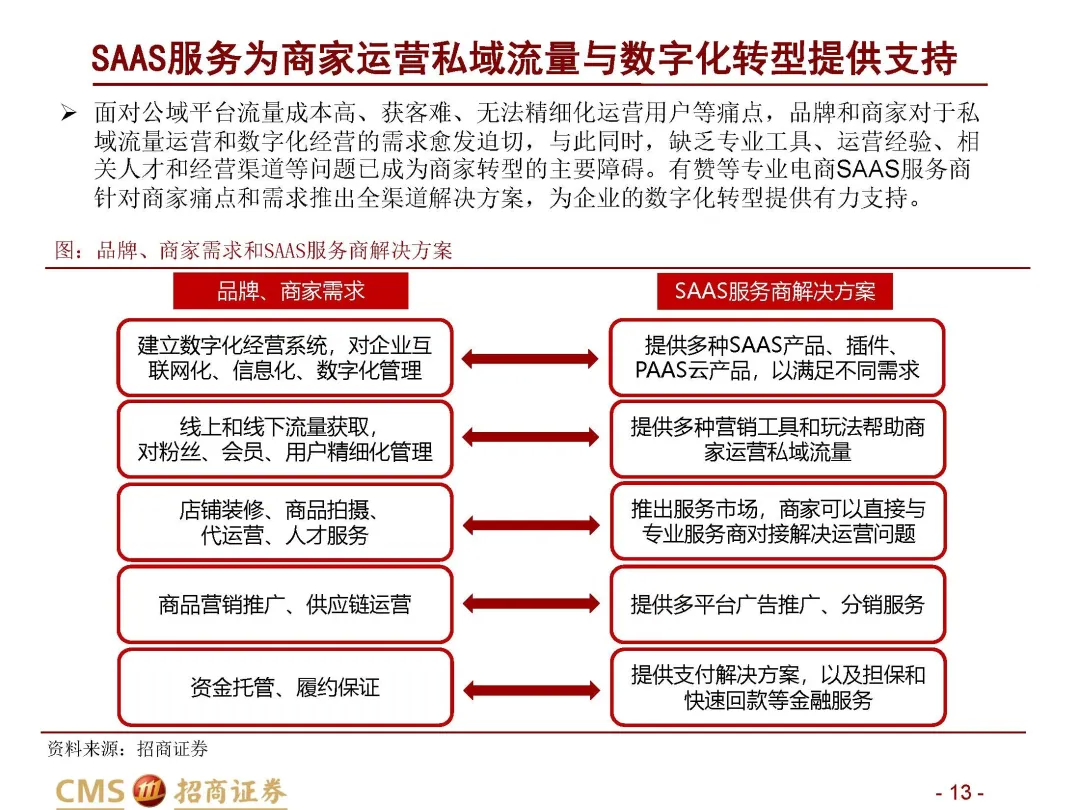

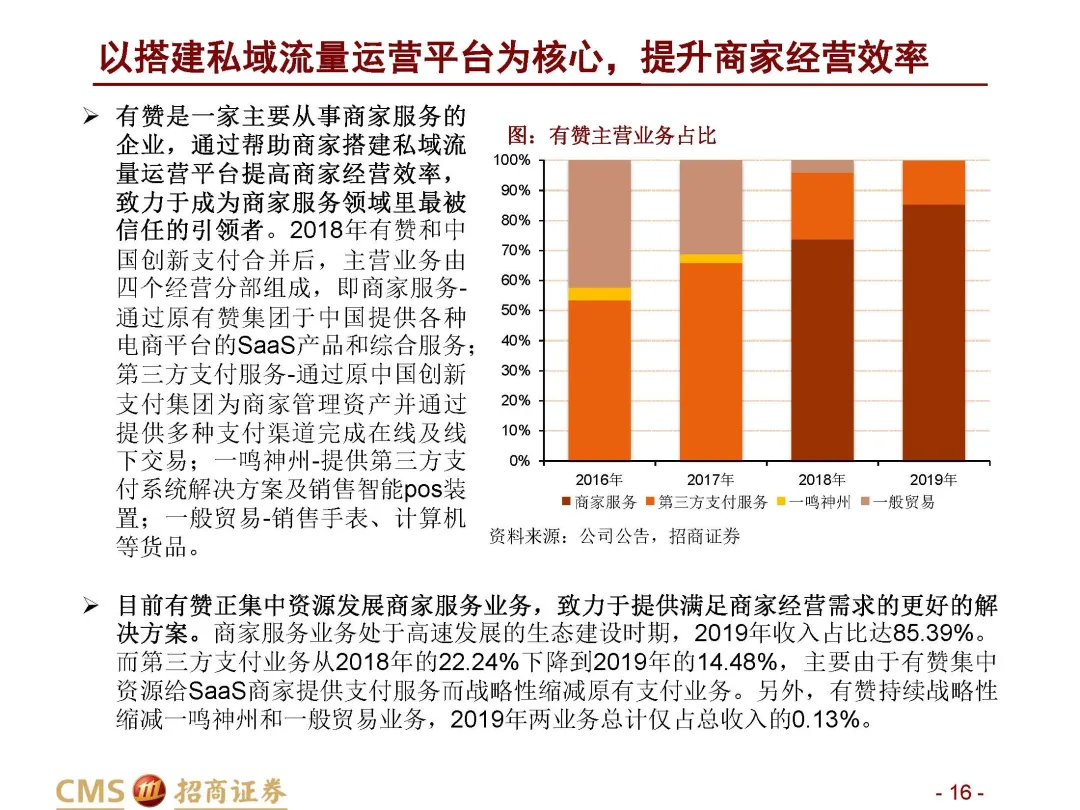

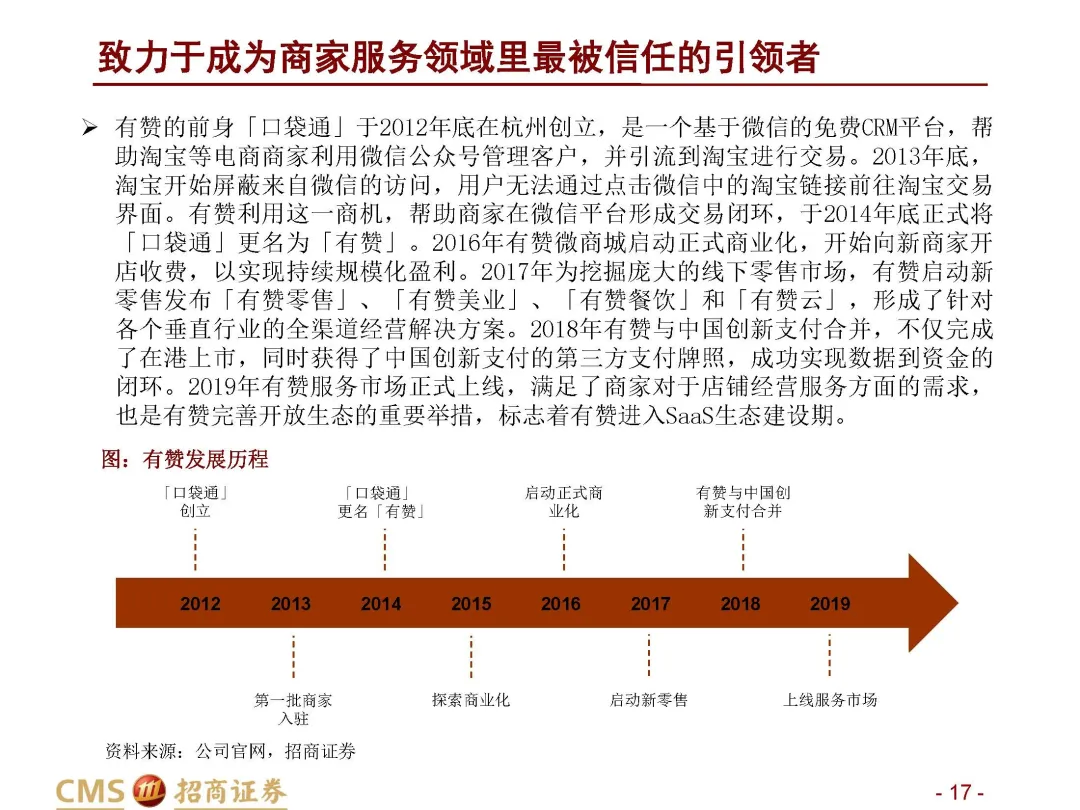

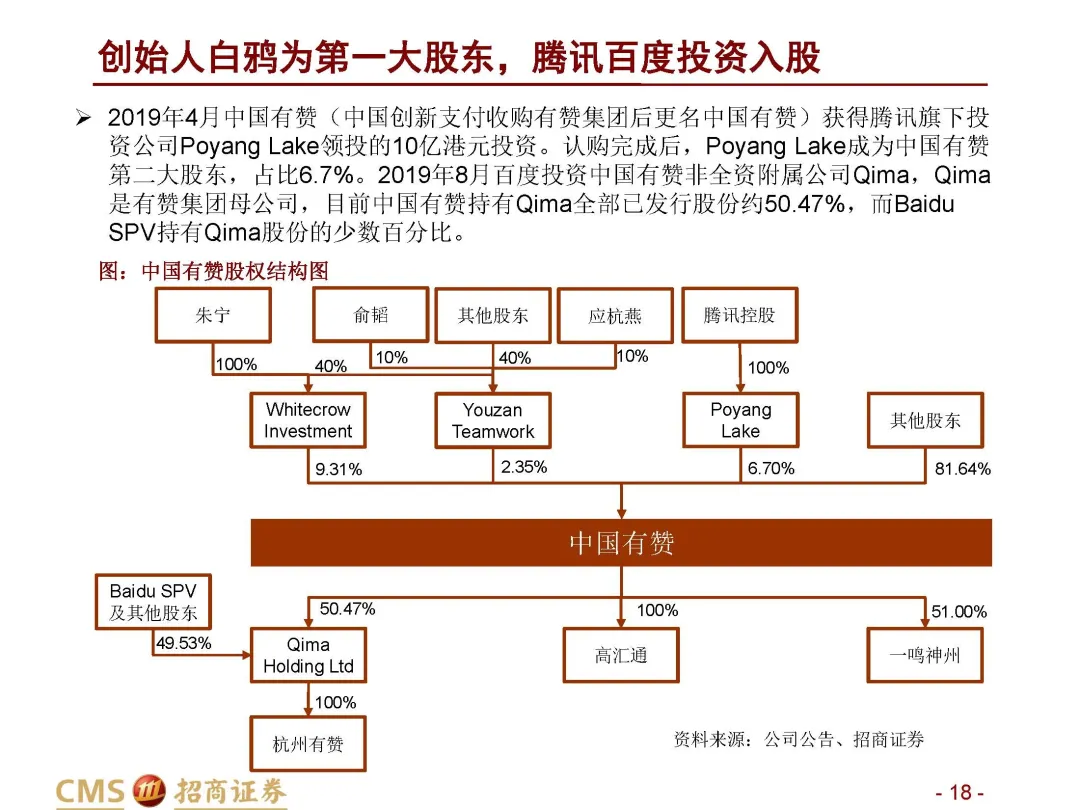

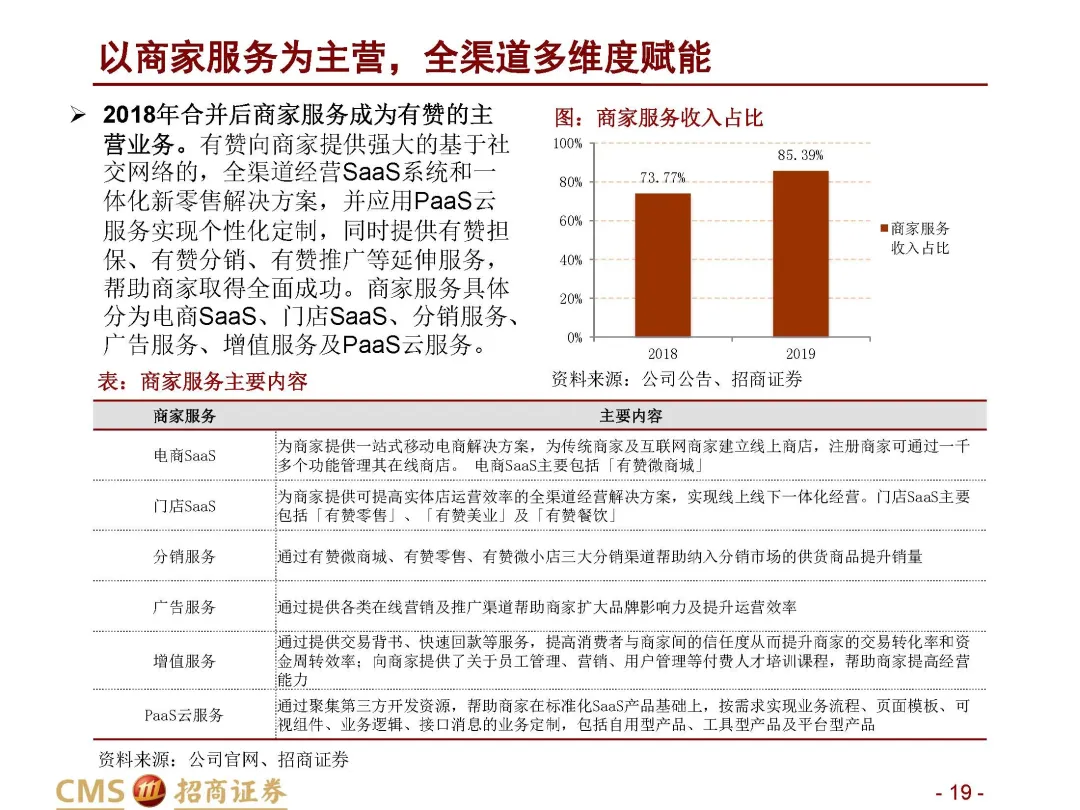

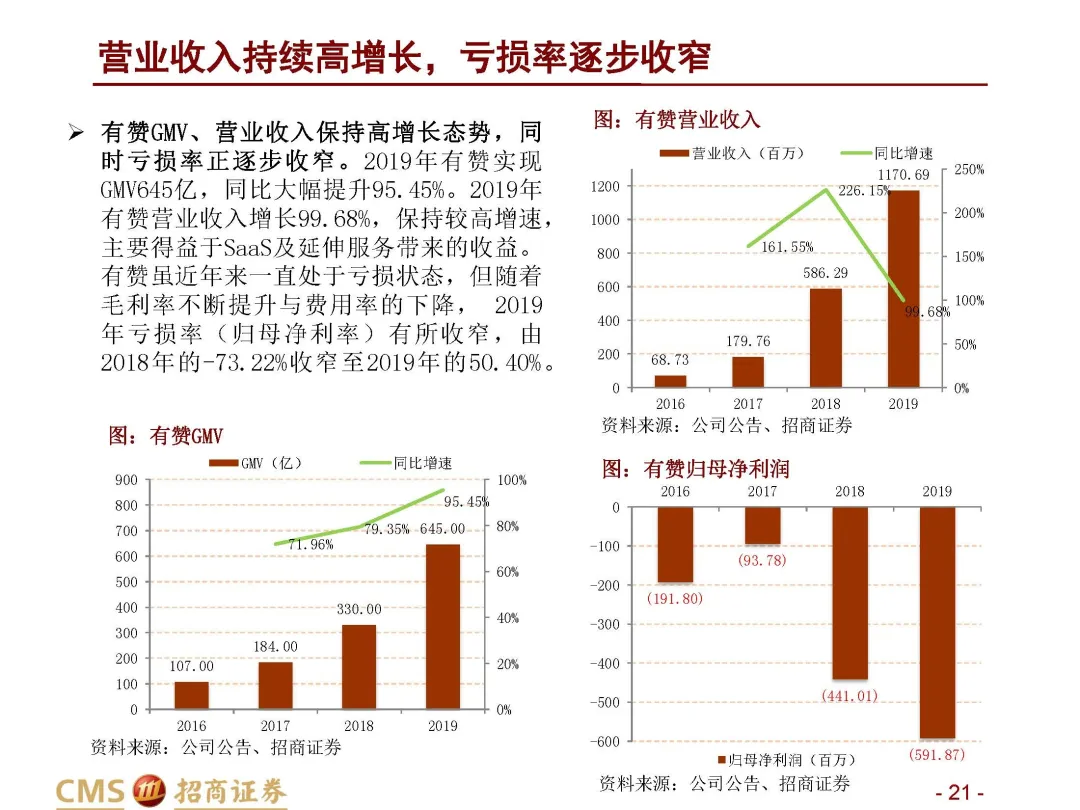

有赞是一家主要从事商家服务的企业,通过帮助商家搭建私域流量运营平台提高商家经营效率,致力于成为商家服务领域里最被信任的引领者。2018年有赞与中国创新支付合并完成在港上市,并获得了中国创新支付的第三方支付牌照,后续分别获得腾讯(00700)、百度(BIDU.US)投资入股。有赞以商家服务为主营,具体分为电商SaaS、门店SaaS、分销服务、广告服务、增值服务及PaaS云服务,业务核心逻辑为通过帮助商家成功来实现有赞的收入增长。近年来公司保持高速增长,2019年实现GMV645亿,同比提升95.45%,实现营业收入11.74亿元,同比提升99.43%。

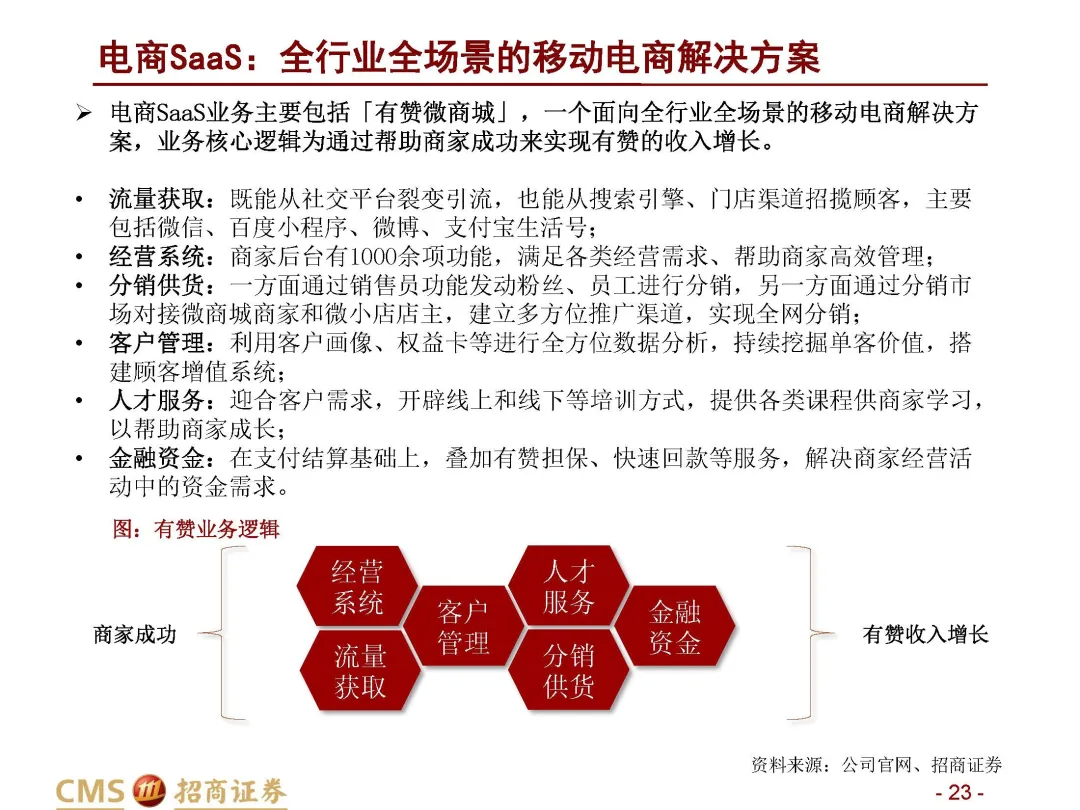

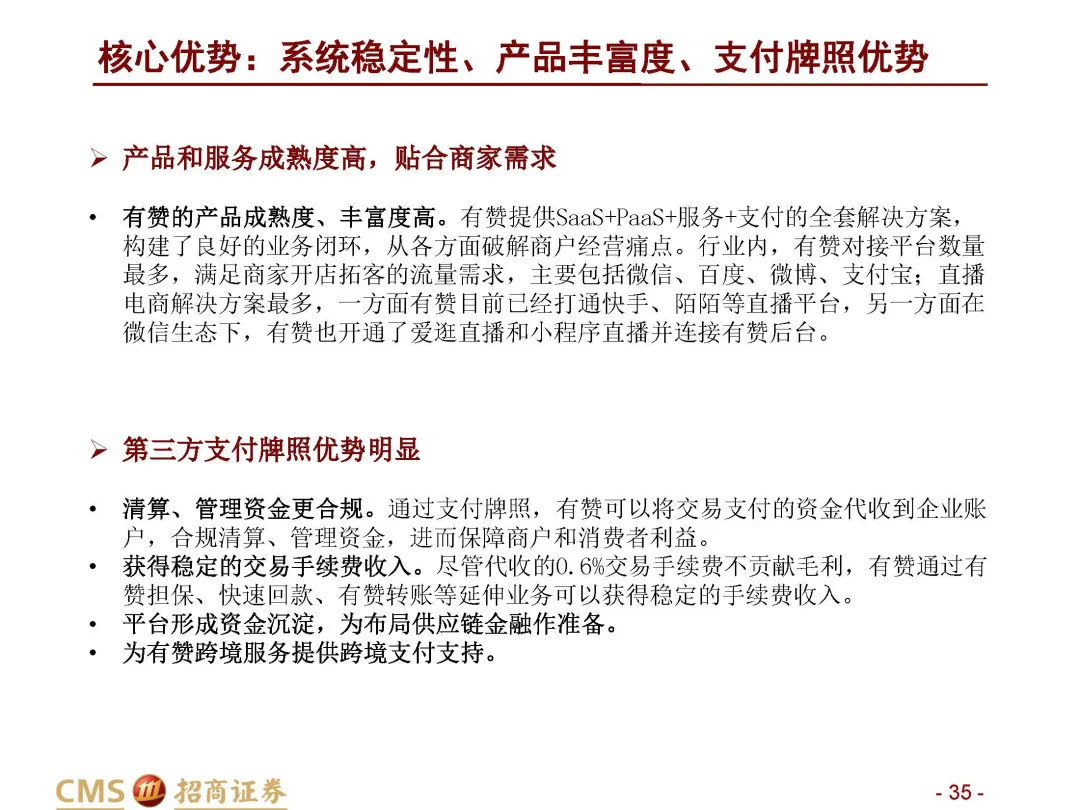

公司电商SAAS服务能力突出,SAAS系统稳定性、产品丰富度、支付牌照为核心优势,龙头定位基本确立。有赞为商家提供系统经营、客户管理、流量获取、分销供货、人才服务、金融资金等多方位服务,业务核心逻辑为通过帮助商家成功来实现有赞的收入增长。相比其他SAAS服务商,有赞系统稳定性与安全性更强,产品成熟度与丰富度高,同时借助支付牌照可使得整体服务更为合规和闭环。2019年有赞付费商家数量同比增长39.6%达8.23万家超过微盟(02013),龙头定位基本确立。

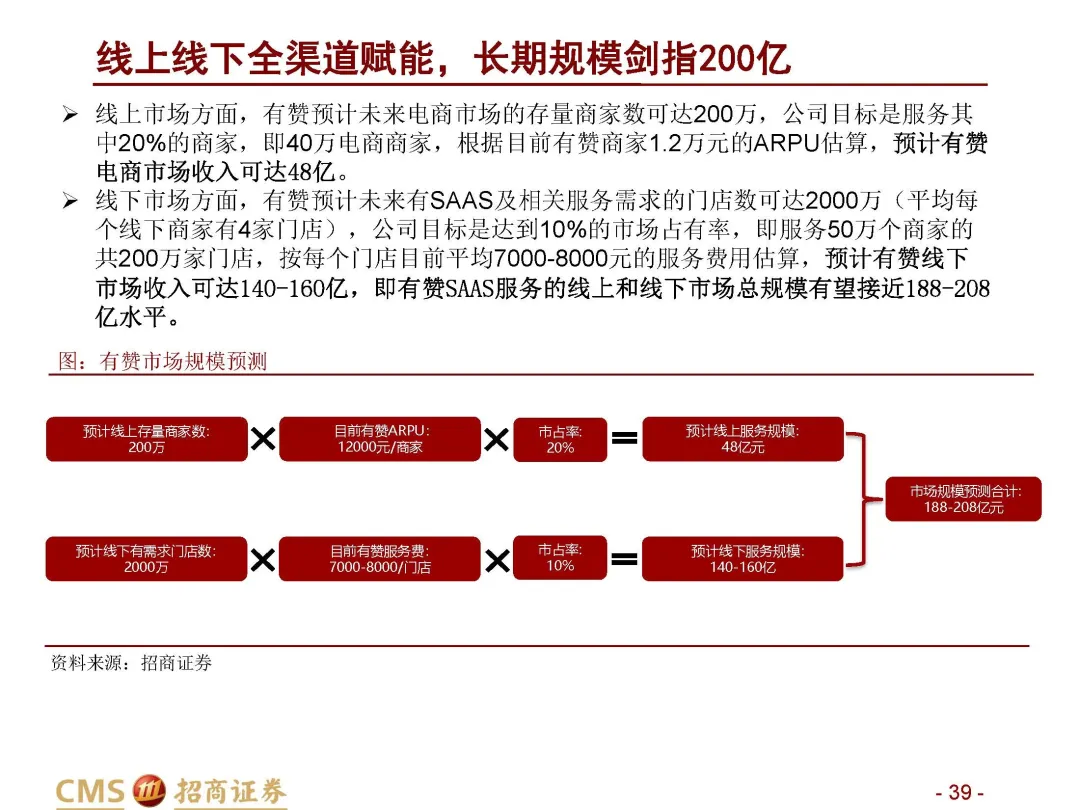

成长空间广阔,服务能力持续升级,盈利能力有望随规模增长持续提升。公司未来将致力于帮助商家实现多渠道经营,丰富直播电商解决方案,通过PAAS提升服务头部商家的能力,搭建健康电商平台等发展方向。随着公司规模的增长,各项费用率的降低有望带动公司盈利能力持续提升。从成长空间看,假设公司未来能占到线上电商SAAS市场的20%,线下市场的10%,则公司长期收入规模有望剑指200亿。

风险提示:1)电商SAAS行业竞争加剧;2)与电商平台合作情况发生不利变化。

报告正文

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP