电子烟龙头思摩尔:自有品牌业务收入增速下滑,对海外经销商依赖度高,行业争议大

本文来源微信公众号“飞笛智投”,作者飞笛科技陈清华。

近日,思摩尔国际控股有限公司通过了港交所聆讯,意味着思摩尔将成为国内电子烟第一股。

思摩尔是电子烟制造商,主要向企业客户和零售客户销售电子雾化设备和组件。据公司招股书引用的弗若斯特沙利文资料显示,全球前5大电子烟制造商收入合计占全球电子雾化设备市场30.5%,思摩尔一家便占据了16.5%的市场份额,为全球电子烟第一大制造商。 作为中国电子烟第一股,这家公司如何?。

01毛利提升,收入和利润连续高增

据招股书披露的数据显示,思摩尔2019年实现收入76.11亿元,同比增长122%,较2016年收入翻了10倍以上,2019年经调整纯利为22.65亿元,同比增长208%,较2016年翻了近22倍,公司业绩增长非常亮眼。 公司利润增速超过收入,这主要得益于毛利的提升。自2016年以来,公司销售成本占收入的比重逐年下降,相对应地,公司毛利率水平呈现逐年上升趋势,到2019年更是上升到了44%的高位。

02代工收入保持高增,产品平均售价上涨为主因

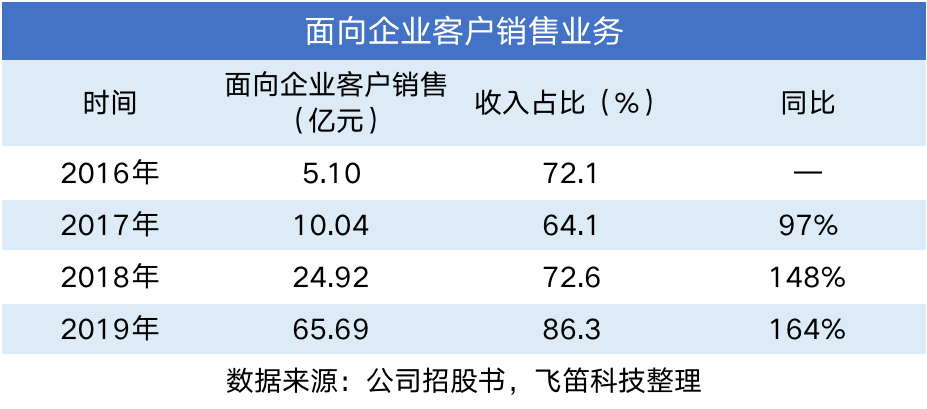

从业务分布来看,公司的主营业务收入主要来源于面向企业客户销售业务和面向零售客户销售业务,这两项业务占公司收入的比重约为4:1。 面向企业客户销售业务,即为其他品牌代工制造电子烟。2019年,公司面向企业客户销售业务的收入为65.69亿元,同比增长164%,近两年来该业务增速稳定,原因在于面向企业客户销售业务归属下的电子雾化设备和电子雾化组件销售量及平均销售价格的双双提升。

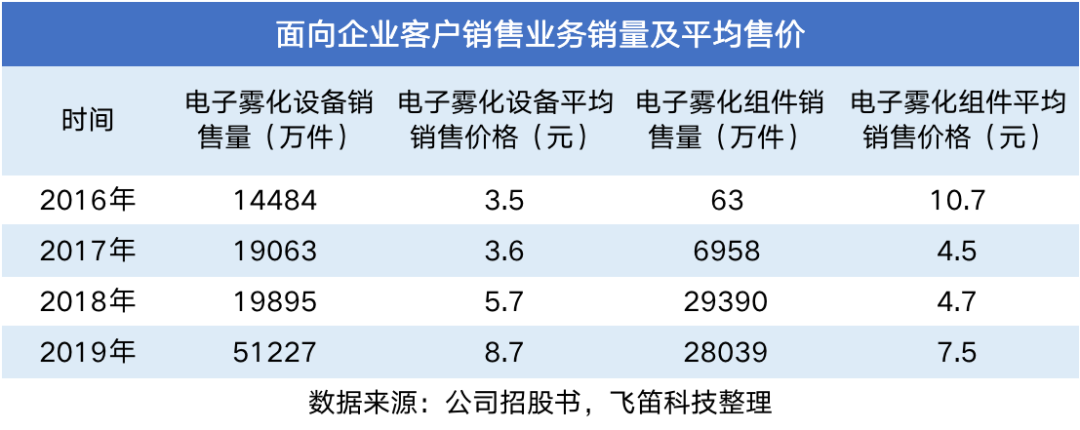

2019年,公司的电子雾化设备收入为44.77亿元,电子雾化组件收入为20.92亿元。分别占公司总收入的58.82%和27.49%。 电子雾化设备,即以雾化芯为主的电子烟。如果和2016年相比,2019年电子雾化设备的销量增长了3.5倍;而在2016年至2019年期间,电子雾化设备平均售价分别为3.5元、3.6元、5.7元、8.7元,整体呈现明显的上升趋势,2018年后价格上涨尤为明显。这是由于公司在2018年开始销售具有陶瓷加热技术的电子雾化设备产品,从而提高了电子雾化设备产品的平均售价。

电子雾化组件,则是以烟草胶囊为主的电子烟。和2016年相比,公司2019年电子雾化组件的销量增长了445倍;而在2016年至2019年期间,电子雾化组件的平均售价分别为10.7元、4.5元、4.7元、7.5元,平均售价先降后升。2017年、2018年出现下降是因为公司开始销售加热不燃烧电子雾化组件,产品单价低拉低了电子雾化组件整体的平均售价;但在2019年,公司推出了平均价格更高的新系列加热不燃料产品,导致电子雾化组件的平均售价出现反弹。

03自有品牌业务收入增速下降

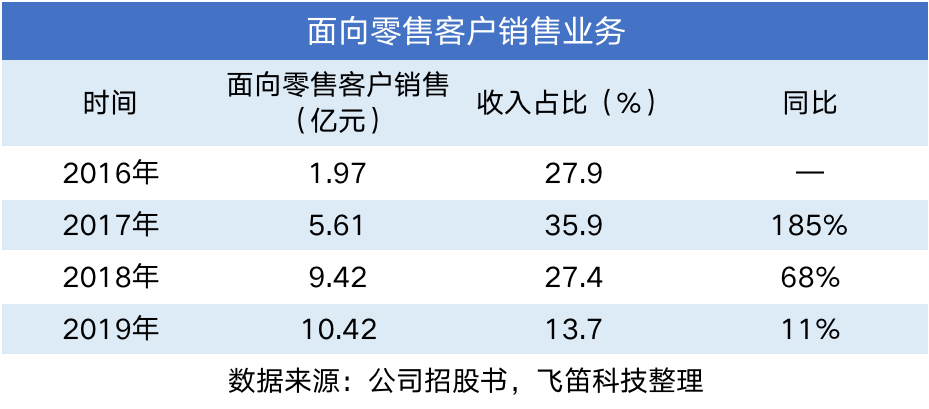

面向零售客户销售业务,即公司自主研发的自有品牌产品APV。2019年,公司面向零售客户销售业务的收入为10.42亿元,同比增长仅有11%,近两年来增速持续下降。原因在于2016年以来,该产品的平均销售价格逐年下降。

2016年至2019年,公司自主品牌产品APV的平均售价分别为159.5元、118.1元、108.9元、81.8元,下降趋势明显。对此,公司在招股书的解释是,为了满足客户偏好,公司调整了更小尺寸APV产品的产品组合。

04 风险:海外收入占比高,客户过于集中,对经销商依赖度高,行业争议大

对于这样一家收入保持高速增长的公司,有哪些风险点值得我们留意? 首先是主要收入来自海外销售,因此公司存在汇率波动及贸易风险。

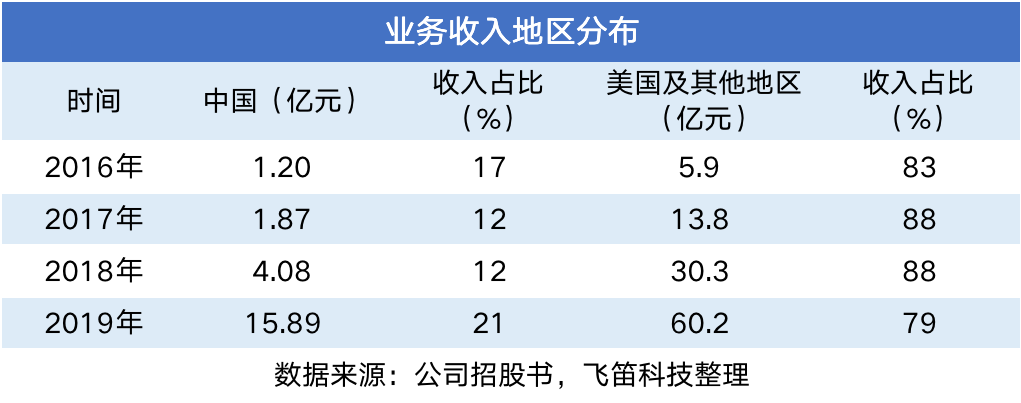

从业务收入的地区分布来看,公司的电子雾化产品主要销售往美国及欧洲国家,据招股书披露,2016年至2019年,公司主要营业收入主要来自于中国、美国及其他地区。中国收入虽然占比在提升,但是到2019年也只有21%,美国及其他地区收入到2019年仍占79%。

其次是对海外经销商的依赖。公司采用的是海外分销商销售模式,截至2019年末,公司于全球拥有260名分销商,主要位于美国、法国及英国。2016年至2019年,公司分销模式产生的收入分别占公司总收入的26.9%、44.4%、50.4%及31.0%。由于部分分销商与公司建立关系时间较短,因此,公司在招股书中提示,如果公司任一主要分销商的订单减少、延迟或撤销,公司的大部分业务将缩减。

第三是公司的客户过度集中风险。据公司招股书披露,2016年至2019年,公司的前五大客户分别占公司总收入的73.7%、65.6%、55.3%及63.0%,占比较高,因此公司面临前5大客户集中度高的风险;且在2019年前5大客户中,有4大客户为海外客户,其收入占据2019年公司总收入的51%,卫生事件在全球的爆发使得各国之间贸易受阻,公司的海外业务受到一定影响。

第四是政策风险,公司有21%的收入来自国内。国内对于电子烟存在很大的争议,监管趋严,去年11月,国家烟草专卖局和国家市场监督管理总局联合发布了《关于进一步保护未成年人免受电子烟侵害的通告》,敦促电子烟生产、销售企业或个人及时关闭电子烟互联网销售网站或客户端,电商平台及时关闭电子烟店铺并将电子烟产品及时下架,电子烟生产、销售企业或个人撤回通过互联网发布的电子烟广告。今年5月两会期间,有人大代表提议随着电子烟逐渐成为危害公共健康和污染环境的新源头,中国应逐步禁止生产和销售电子烟。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP