鲍威尔警告经济风险,石油破产潮或将延续

本文来自“万得资讯”。

尽管油价在二季度以来有所恢复,但卫生事件的二次复发为能源行业需求复苏增添压力。隔夜,美国财政部长史蒂芬·姆努钦(Steven Mnuchin)和美联储主席杰罗姆·鲍威尔(Jerome Powell)在众议院金融服务委员会作证,再次强调了卫生事件对经济带来的不确定性。与此同时,大型油企的资产减值和破产仍在继续,石油行业的寒冬远未结束。

鲍威尔强调卫生事件不确定性,大型油企资产减值

6月30日,美国财政部长姆努钦和美联储主席鲍威尔在众议院金融服务委员会作证,共同警告经济面临的风险。姆努钦表示,财政部和美联储正在考虑扩大美联储已建立的11个紧急贷款设施,以包括基于资产的贷款市场,但他还重申,在下一阶段的刺激计划中,国会可能需要解决其他类型的卫生事件援助 。

而鲍威尔则强调,美联储政策的“首要目标”是帮助使在卫生事件期间失业的大约2500万工人恢复工作,同时还警告第二波卫生事件感染可能再次破坏消费者的信心。鲍威尔称:“尽管经济活动开始反弹,但它也带来了新的挑战,尤其是控制卫生事件的需求。”

与此同时,纽约联储主席约翰·威廉姆斯(John Williams)在6月30日的线上讲话中表示,卫生事件带来的最糟糕的时期已过去,经济似乎已开始好转,但仍受到损害。“经济仍远未达到健康状态,全面复苏可能需要数年才能实现。”

隔夜美联储及财政部官员的经济预期,又为原油市场“浇去一泼冷水”。自一季度以来,油价在卫生事件冲击中暴跌,但二季度随着各大原油生产国减产,以及全球各国解除封锁推动需求复苏,ICE布油已上涨57.99%。

另一方面,大型油企却未能随油价反弹而复苏。荷兰皇家壳牌公司(Royal Dutch Shell)6月30日表示,将在其第二季度业绩中减损至多220亿美元,以反映原油和天然气价格的下跌以及炼油业务的利润率。出于同样的原因,伦敦上市的大型油企英国石油(BP)在6月初宣布减记175亿美元的油气资产。

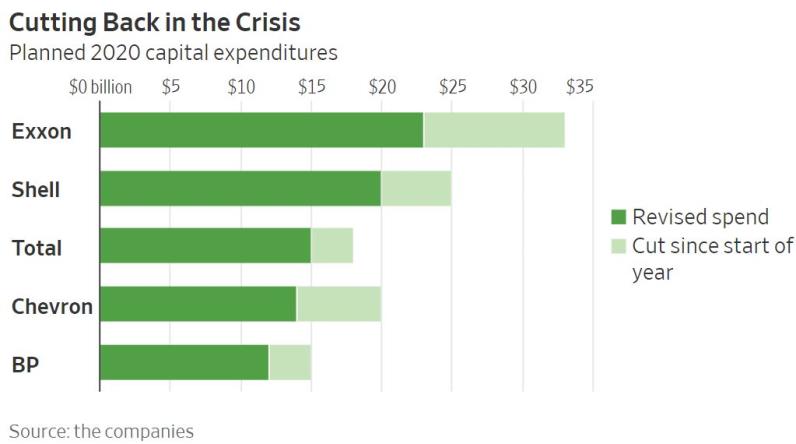

风险增加,股价下跌以及大型油企的股息削减已经降低了投资者的预期收益。需求前景从未像现在这样充满变数,经济衰退及随后复苏的不确定性加剧了人们对该行业的担忧。为了应对价格暴跌,许多大型油企已经削减了资本支出,但国际能源机构仍预计今年该行业将花费近5000亿美元,其中一部分用于保持现有油井的产量,其余用于寻找或开发新的储量。这笔费用规模巨大,而油企的资产减记表明其中很大一部分或许会被浪费掉。

美联储政策难“兜底”,大型油企破产潮或将延续

事实上,能源行业的艰难处境早在卫生事件前就已存在,而这为美联储的政策支持增添难度。根据德勤(Deloitte)的最新报告,在过去的十五年中,页岩产业的净负现金流总计为3000亿美元,冲销了另外4500亿美元的投资资本,并且“顶峰时从未赚钱”。自2015年以来,已有200多家北美石油和天然气公司破产。

这些问题在卫生事件之前就已经存在。根据调研机构Influence Map的报告,在全球行业分类标准(GISC)定义的158个子行业中,“石油和天然气钻探”的信用评级在过去五年中(直到大流行开始之前的2019年底)下降幅度最大,跌幅达到44%。其他行业的公司表现要好得多:医疗保健公司的信贷质量平均下降了6%,而通讯业却增长了4%,房地产业增长了3%。

由于能源部门多年来一直处于下降趋势,因此美联储的干预很难像对其他行业一样,仅仅基于卫生事件带来阶段性风险的这一项逻辑。 Influence

Map警告说,非同寻常的干预措施“代表了美联储对在卫生事件之前可能长期下降的部分行业的支持。如果是这种情况,它将引发围绕道德风险和自由市场扭曲,以及美联储代表美国纳税人承担过多风险的问题。”

5月底,美联储首次购买了13亿美元的公司债券。Impact Map发现,尽管该行业仅占标普1500企业的3%,但其中约有8%分布在石油和天然气行业。此外,在用于石油和天然气的1亿美元中,有五分之一流向了垃圾评级的企业。

美联储6月发布的数据显示,其购买债券的20%用于能源公司和公用事业,这是美联储首次发布有关单个公司的数据。然而,尽管美联储的支撑降低了这些企业的资本成本,但基本商业模式仍然面临挑战。原油市场企业破产仍在增加,其中包括大型油企切萨皮克能源公司(Chesapeake Energy),该公司的破产正是对靠债务“滚雪球”推动石油钻探这一模式的最好注解。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP