“恐慌指数”连续三周下降,但华尔街押注十月波动率抬头

本文来自Wind资讯。

随着美股在经济数据好转后反弹,有股市“恐慌指数”之称的CBOE波动率指数自6月15日的高位回落,连续三周下跌。华尔街预期今年夏季市场将趋于平静,但同时也为该指数在10月的大幅上涨“未雨绸缪”。

华尔街预期今年夏季市场将趋于平静

7月2日,CBOE波幅率指数(VIX)延续本周跌势,截至收盘跌至27.68,达到6月10日以来的最低收盘价。该指数是衡量市场风险和投资者情绪的重要指标,通常随美股上涨而下行。

随着美股重拾反弹趋势,对冲基金等杠杆基金增加了与VIX相关的看跌头寸。根据美国商品期货交易委员会(CFTC)截至6月23日的数据,华尔街押注看跌期权的头寸超过了看涨期权,且超过资金达到2月以来最高,彼时美股正处于牛熊反转前夕,而CBOE波动率指数也在一个月后达到金融危机以来的高点85.47。VIX上的看跌头寸类似于股票的看涨头寸,因为波动率指标及其期货通常随着股票上涨而下跌。交易者可以利用VIX期货进行定向押注或对冲他们的投资组合。

今年一季度,美股因投资者大幅抛售加剧波动。但自3月以来,随着美联储及美国政府的一系列刺激政策修复了风险偏好、美国各州陆续恢复开放,以及非农就业等经济数据好于预期,美股三大指数一路反弹,CBOE波动率指数也随之回落。

展望后市,华尔街普遍预期今年夏季市场将趋于平静。摩根大通量化和衍生品策略师Marko Kolanovic在给客户的报告中写道:“在6月底进入夏季之后,我们预计波动性将下降。”其他衍生品头寸的调整表明,投资者正在减少对美股下跌的押注。巴克莱的数据显示,标准普尔500指数的看空期权与看多期权的比例最近也有所下降,表明期权市场显示出的避险迹象正在减少。

今年秋季市场波动或重新抬头

不过,这并不意味着美股今年最波动的时期已经结束。等到秋季到来,美国内部风险活动,以及卫生事件潜在的复苏危机,仍为市场带来抛售压力。与VIX指数挂钩的期货价格表明,交易员正为10月份美国风险事件的更大波动做好准备。

据瑞士信贷集团(Credit Suisse Group AG)称,自成立以来,CBOE波动率指数总是在类似风险事件的前一个月上升,尤其是在10月和11月。例如在2016年10月,该指数单月涨幅达到28.37%,随后一个月跌逾20%。瑞士信贷股票衍生品策略师曼迪·徐(Mandy Xu)本月写道:“也许受到2016年此类事件的恐惧,交易者已经为今年秋季的风险溢价进行定价。”

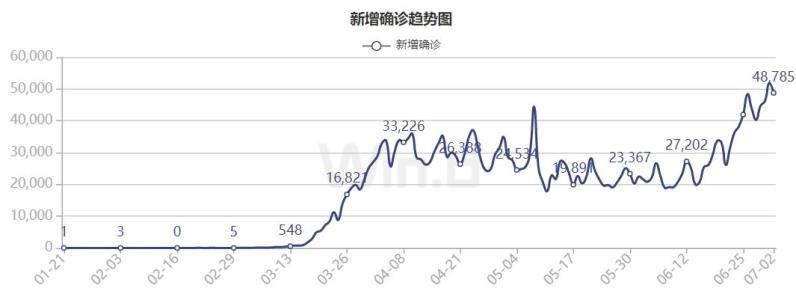

此外,许多业内人士担忧秋季美国确诊人数重新抬头,市场恐慌情绪卷土重来。5月和6月的非农就业及失业率数据显示,在美国各州解除封锁以后,劳动力市场的复苏要好于预期。但如果未来卫生事件确诊人数重新抬头,对经济封锁的担忧再度浮现,将打压美股自3月以来的反弹走势,CBOE波动率指数也将重新抬头。

值得注意的是,美国新增确诊人数在7月1日本周三达到51957人,单日确诊人数首次高于5万人。华尔街预期,如果未来卫生事件确诊人数保持上行趋势,将为秋季美国风险事件,以及美股的反弹趋势带来更多不确定性。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP