揭秘真相!美联储议息黄金交易时段获取80%超额收益

本文来自万得资讯。

对美国股市投资者来说,美联储不仅是印钞工厂,而且还能制造高质量的超额收益,给予他们战胜市场的机会。美联储本轮刺激让最近消失的一些与FOMC会议相关的超额收益重新回归。

两位美联储经济学家曾用“高频”(tick级别)价格数据制定了一项日内交易策略,即在美国联邦公开市场委员会(FOMC)既定货币政策决议宣布前一天下午2点(当地时间)买入标普500指数,然后在决议前15分钟卖出。根据该策略,标普500指数在FOMC决议宣布之前24小时的超额收益平均一年为3.89%,而其余交易日的超额收益仅为0.88%。

据福布斯网站,美国史蒂文斯理工学院定量金融项目与汉隆金融系统中心创立者George Calhoun撰文称,“如果我没理解错的话”,过去三十年(截至2011年),市场创造的80%的超额收益是由美联储产生/激发/召唤出来的。

“超额收益”是指所选样本(本文中为时间窗口)跑赢市场基准的幅度。

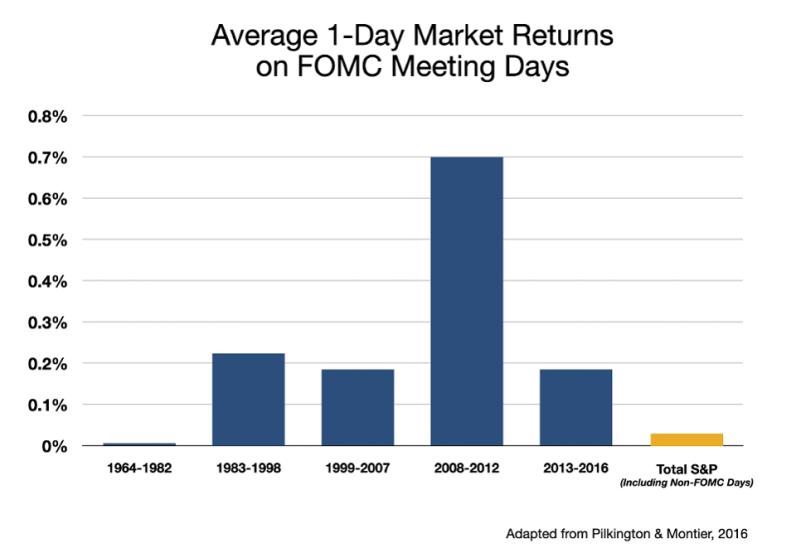

GMO投资公司的James Montier和Philip Pilkington则提供了一个更简单的公式,采用1964年至2016年每天的收盘价和回报率。

为了衡量美联储政策举措的影响,他们只是剔除了FOMC会议召开的那几天。他们指出:“1960年代一年剔除约18天,1970年代一年剔除约14天,从1981年开始一年剔除8天。1964年至1983年期间,剔除这些日子完全没有影响,但是,从1985年开始,剔除的天数减少对市场产生越来越明显的影响。事实上,自1984年以来,FOMC开会那些天里的回报占总体实际回报的25%!”

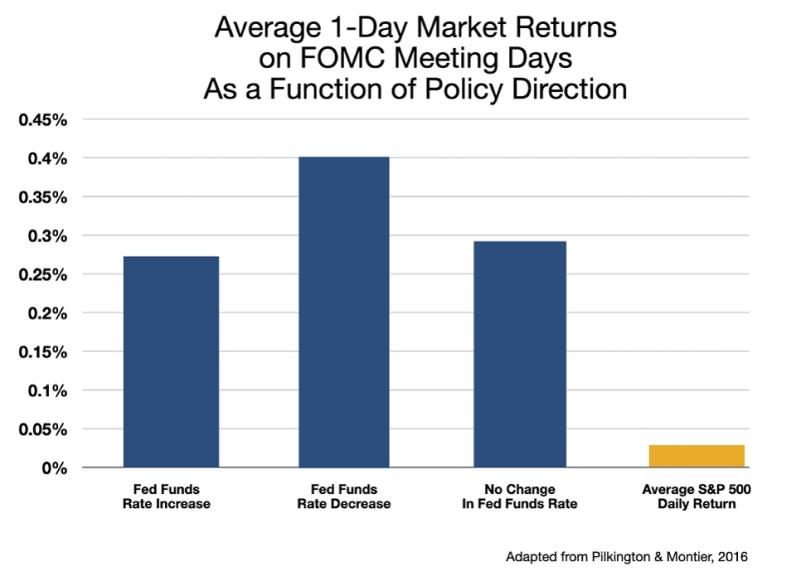

最显著的效果出现在2008-2012年量化宽松(QE)时期,也就是美联储货币刺激最积极的时候。美联储加息还是降息并不重要,单单释放货币积极性的暗示就足以令股市回报率上升。

摩根士丹利首席全球策略师Ruchir Sharma曾在2016年9月写道:“自2008年开始实施积极的货币宽松政策以来,我的计算显示,近60%的股市涨幅是在FOMC宣布政策决议那些天录得的。换言之,自2008年1月以来,标普500指数上涨699点,其中422点来自美联储宣布利率决议的70天。决议日的平均涨幅比其余时间的平均涨幅高出约50倍。”

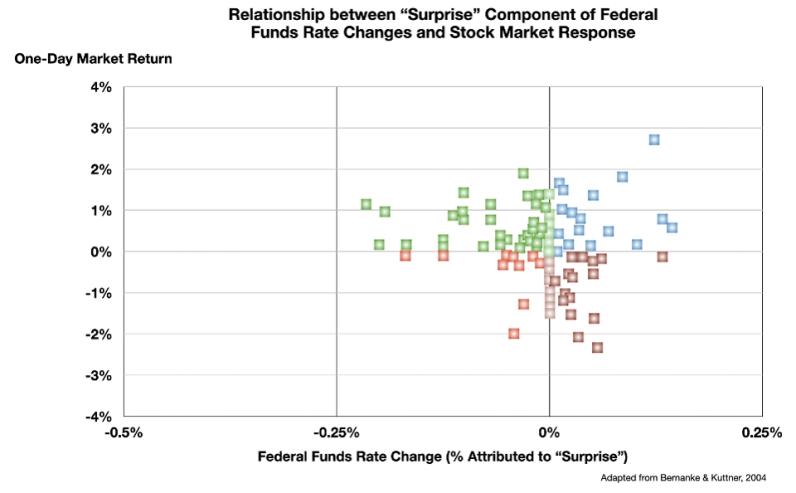

2004年,尚未担任美联储主席的伯南克在与他人合写的一份研究报告中,设法将市场对美联储举措的反应分为“符合预期”和“出乎意料”来看。他得出的结论是,在“假定美联储降息25个基点”(即采取刺激举措)的那一天,市场平均上涨1%。涵盖超过100项事件的散点图显示,超额收益主要集中在美联储采取刺激举措的区域,也就是下图左半边,市场对加息的反应则更加平衡。

美联储宽松造就超额收益

Calhoun指出,2008年金融危机之后,“刺激”成为了主流观念,辩论的主题围绕如何以及多大程度上实施刺激,而非是否需要实施。在当前公共卫生事件之下,美联储闸门大开,经济刺激在华尔街和主街占据主导地位。

这催生了一副诡异的画面。过去100天,美国股市在享受“最佳时节”(二季度创下1998年以来最佳单季表现)的同时,实体经济却面临着“最坏的时刻”。投资者不再专注于民间企业的估值,优化资本配置。金融市场似乎切断了与实体经济复苏的联系,而与刺激举措对资产价值的影响挂钩。

摩根士丹利的Sharma认为,金融市场与经济基本面脱钩是一种功能失调的迹象。“股市应该是经济的晴雨表,但实际上,它已经变成美联储政策的晴雨表。”

尽管如此,美联储带来的超额收益是真实存在的。截至2019年的一项研究表明,某些美联储会议相关超额收益可能在最近消失,然而,公共卫生事件和美联储新一轮空前的刺激举措又让它们得以重新回归。

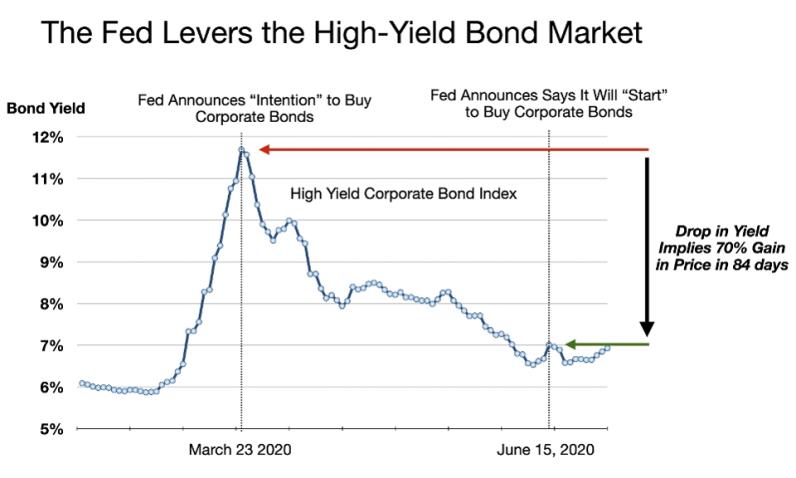

美联储本轮强有力的刺激释放了大量新的超额收益,债市的转变就是一个很好的例证,特别是高收益债券市场。在美联储3月宣布可能首次购买公司债券后,这一市场一夜之间脱离萎靡不振的状态并迅速拉升。公司债收益率的下跌暗示其价格在84天里上涨了70%。从历史上看,美联储刺激力度越强,超额收益就越高。

Calhoun表示,美联储最新刺激措施的后果并不容易预测。“就像所有超额收益的来源一样,美联储带来的超额收益会随市场环境的变化而波动,但不管怎样,现在正在进入的周期回报应该很强劲。”

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP