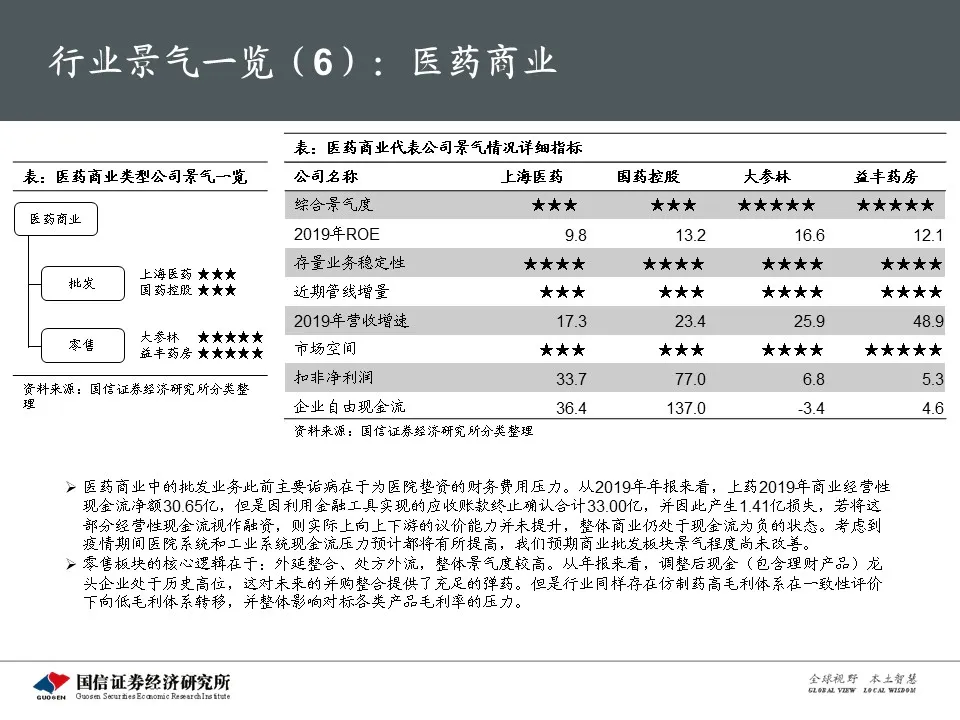

国信证券:未来3-5年医药工业产业升级趋势确定

本文源自微信公众号“GuosenHealthcare”。

摘 要

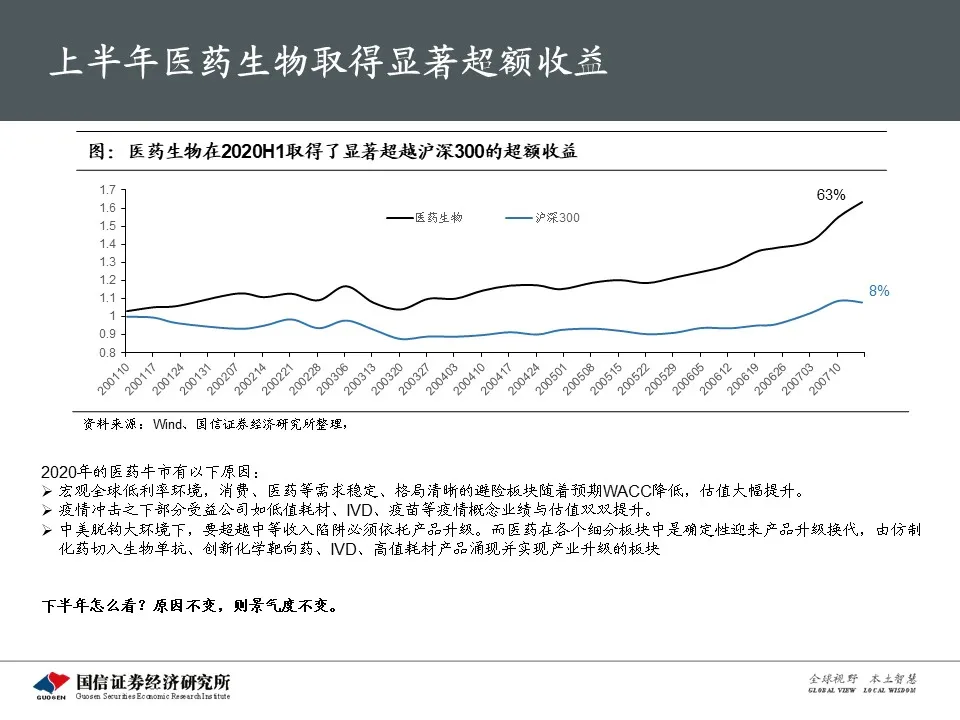

医药气势如虹:大分化基于中长期景气度,有望持续

医药生物板块在2020H1取得了63%的收益,大幅超越沪深300指数,众多个股甚至取得了翻倍以上的收益。我们认为原因在于:1)全球宏观低利率预期消费个股抬升估值;2)公共卫生事件相关个股业绩与估值抬升;3)确定性产业升级,创新药械龙头与行业估值与业绩预期分化明显。由于以上三点尤其是最后一点在下半年有望持续,我们预期板块景气度仍将持续。

新品迭代:紧握临床、销售研发正反馈强龙头

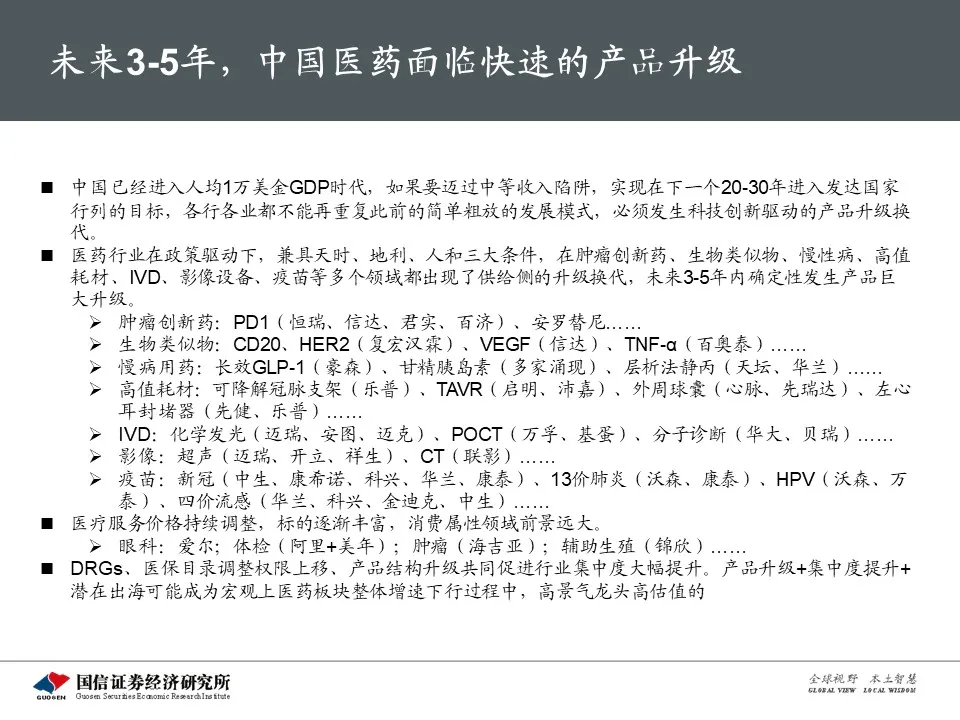

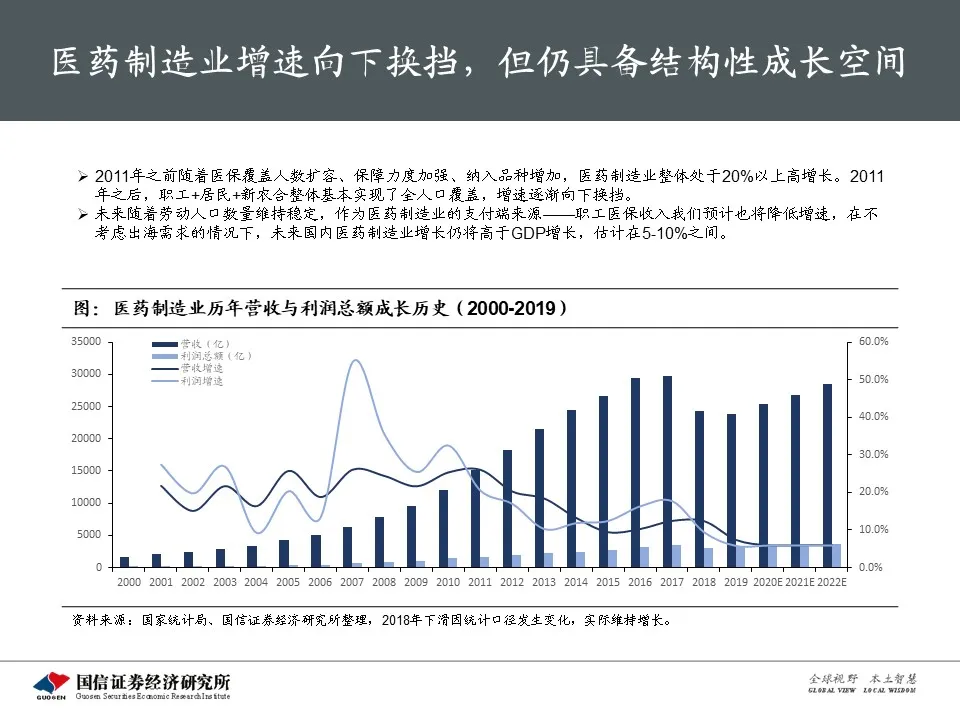

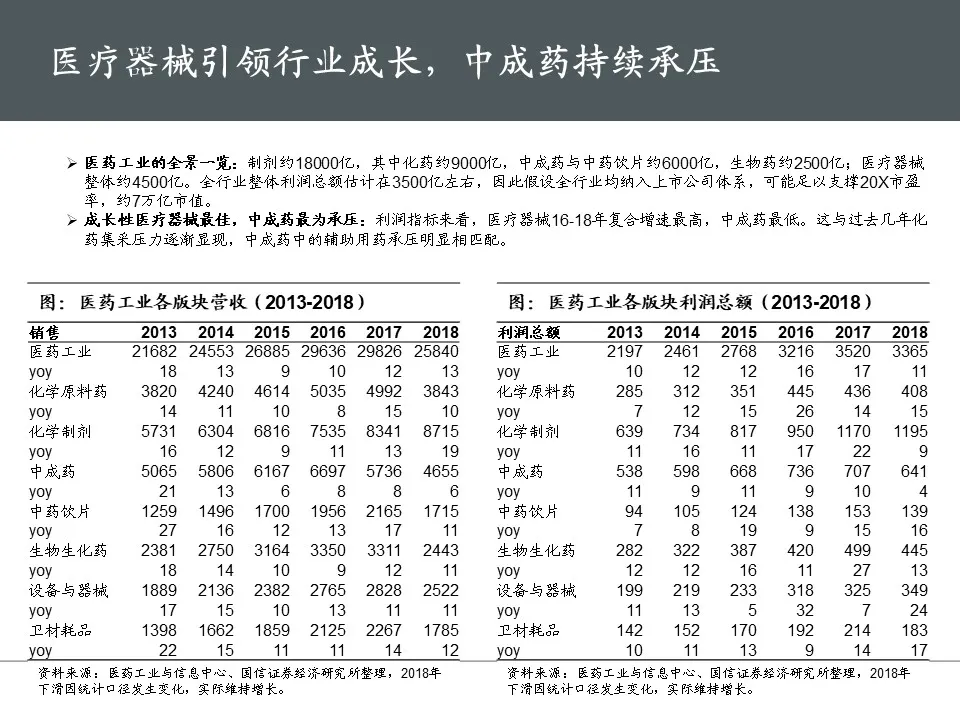

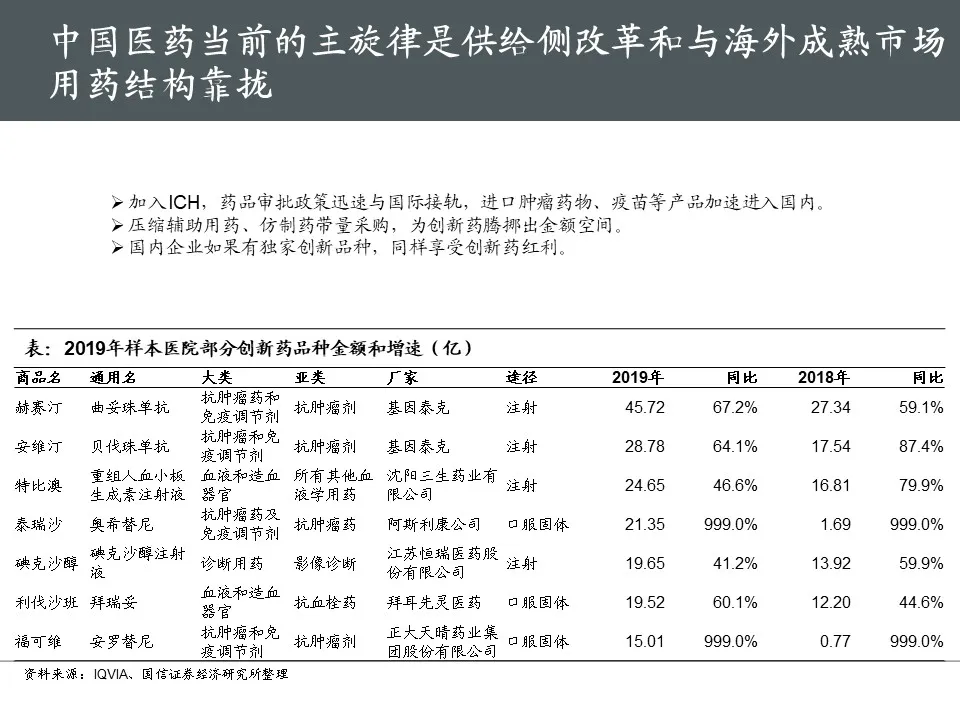

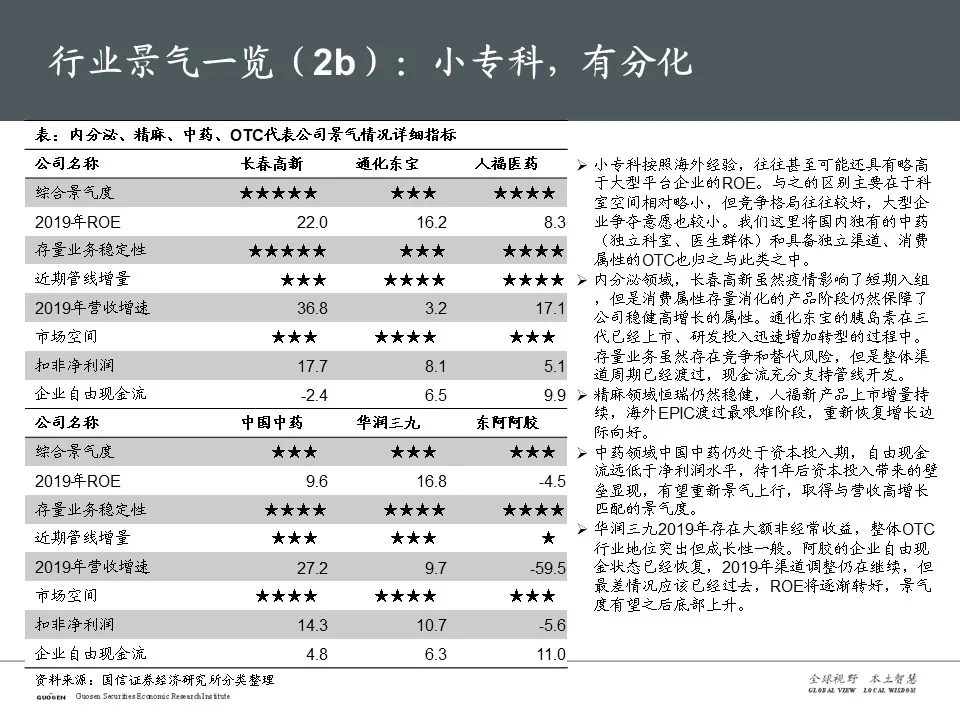

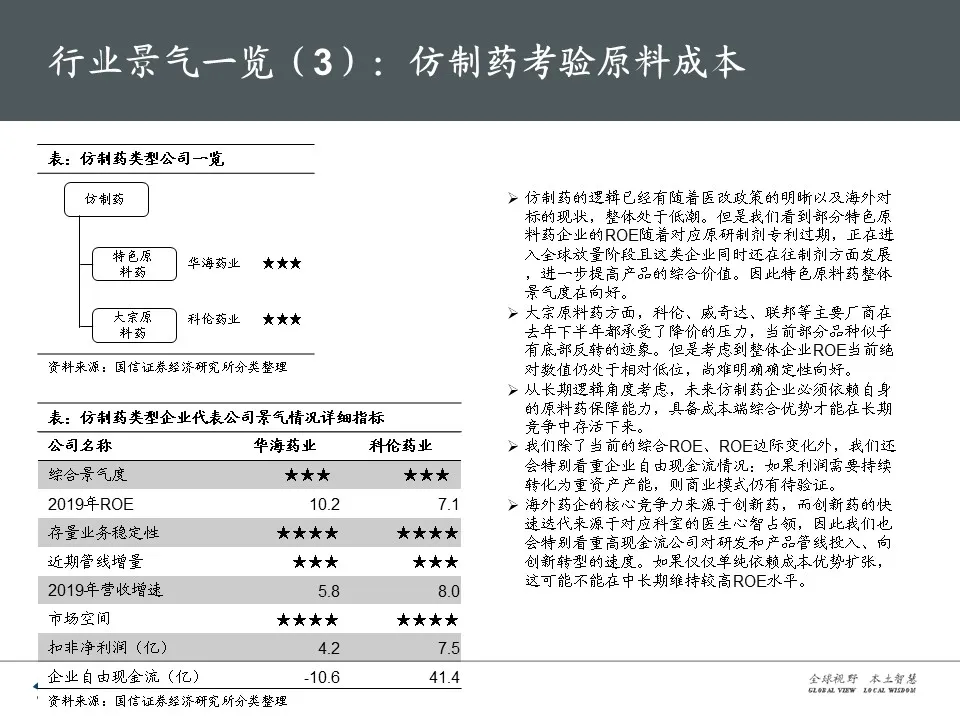

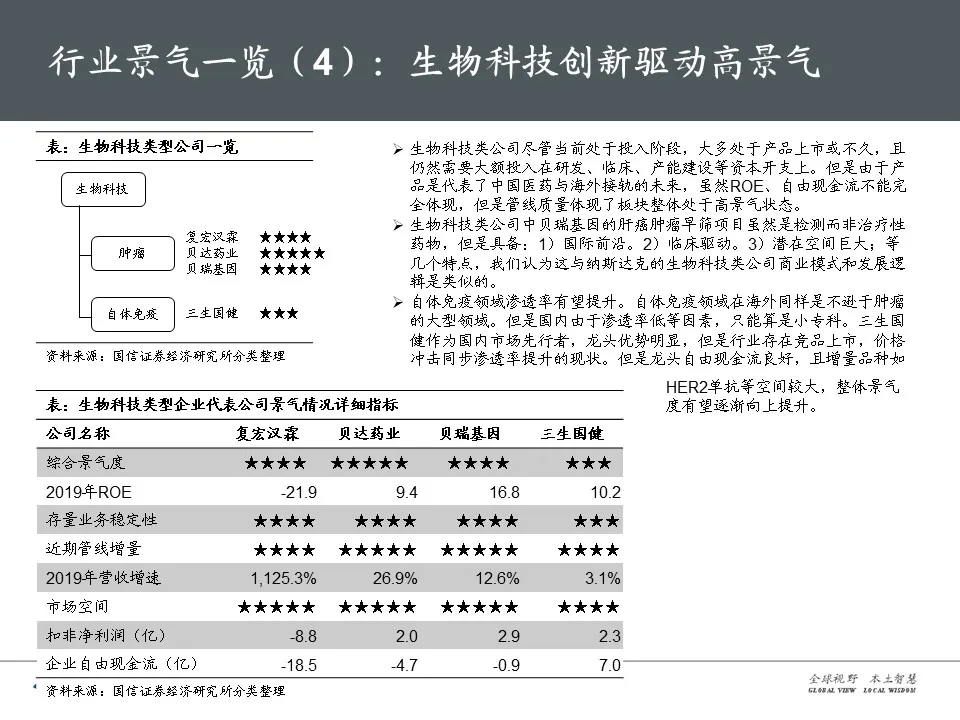

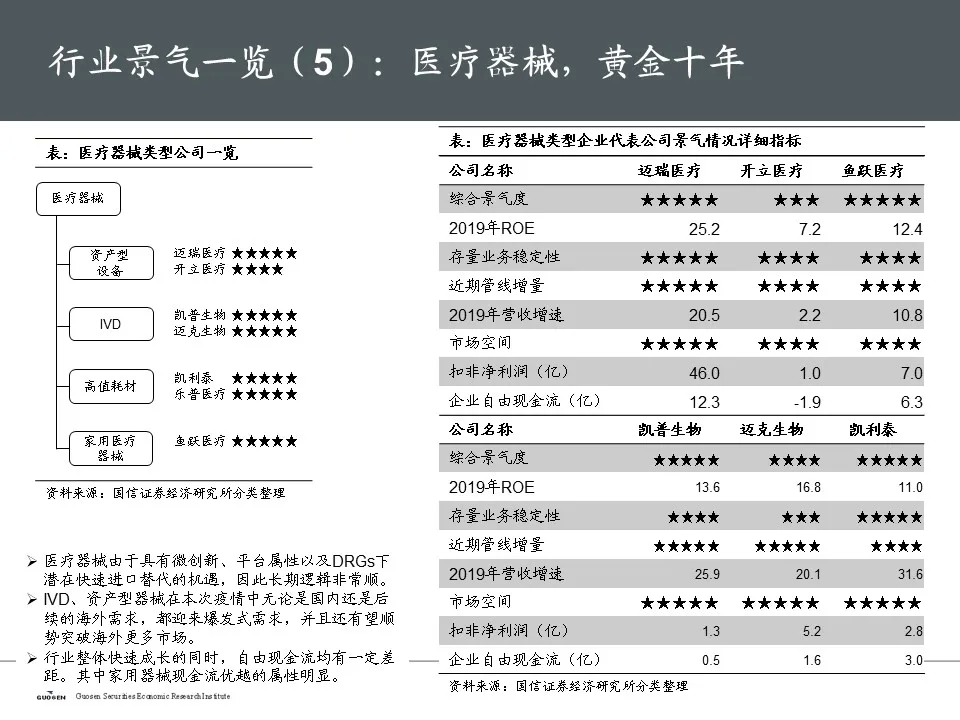

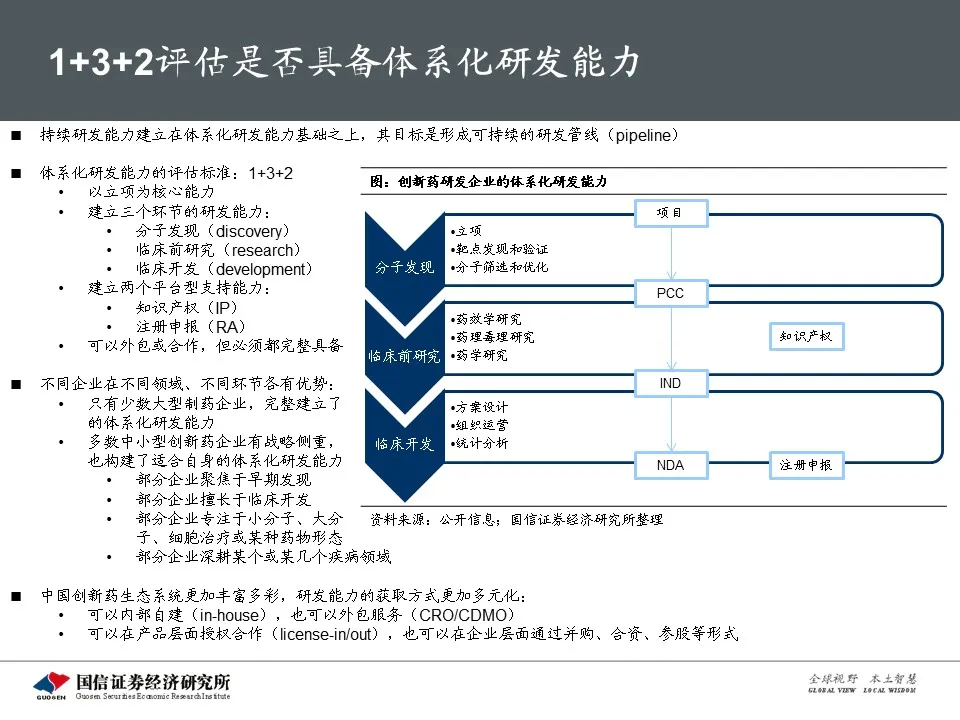

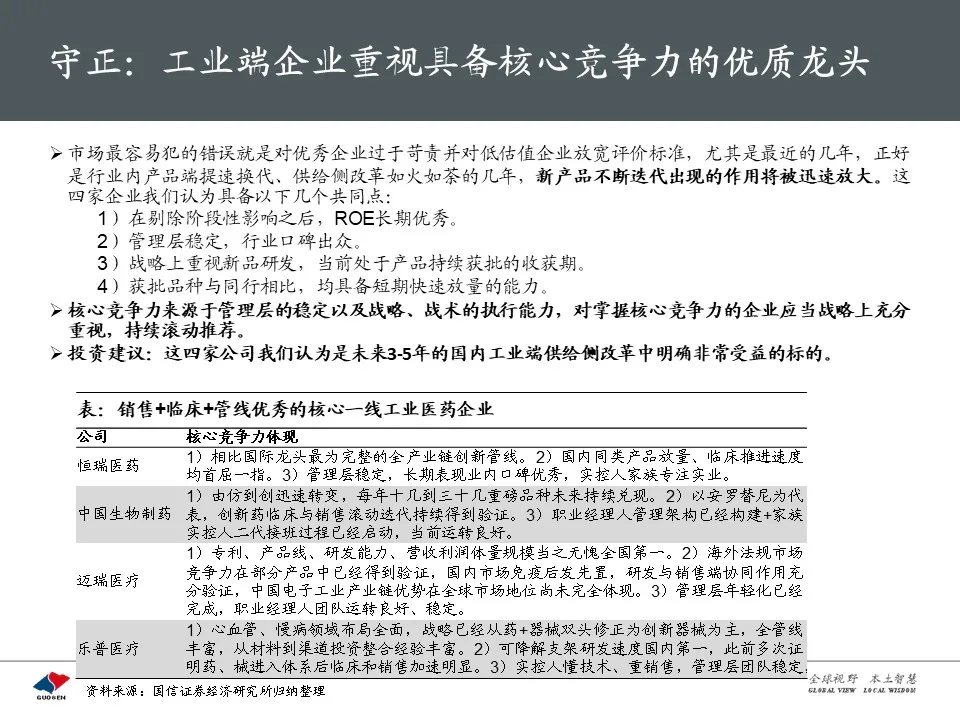

未来3-5年中国医药工业产业升级趋势确定。医药非标品具有消费的行业稳定性和科技行业的高毛利属性,且研发周期长、总体处于跟随阶段,具备强可预测性。以恒瑞医药、迈瑞医疗、乐普医疗、中国生物制药等为代表的管线绵长的药械龙头;复宏汉霖、君实生物等新兴Biotech等逐渐证明了临床实验速度与广度,销售迅速放量,是医药工业的投资主线。医疗器械方面心内、骨科、微创等高值耗材、IVD领域化学发光和分子诊断、影像方面的CT、超声等领域也将迎来快速的进口替代。

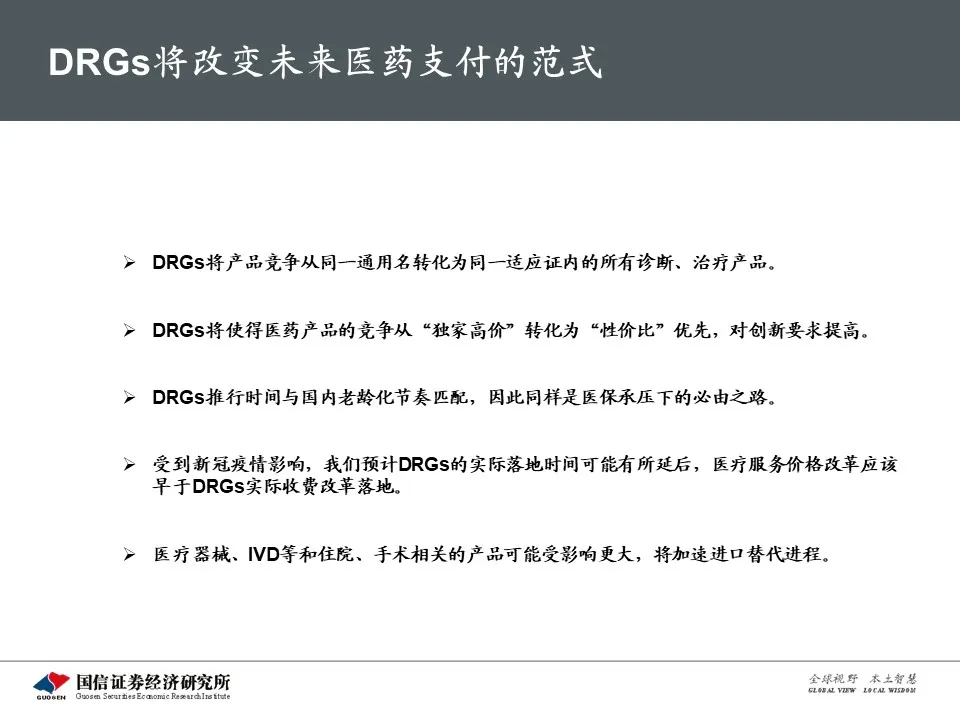

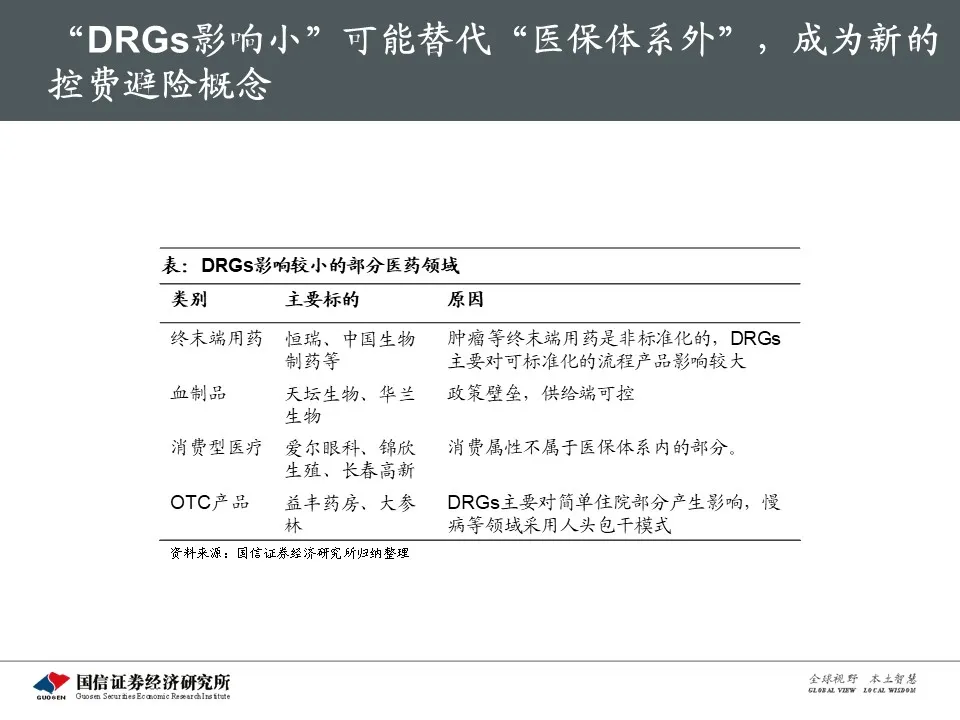

政策路径:集采降价、DRGs推广、分级诊疗、医疗服务价格调整有望陆续推进

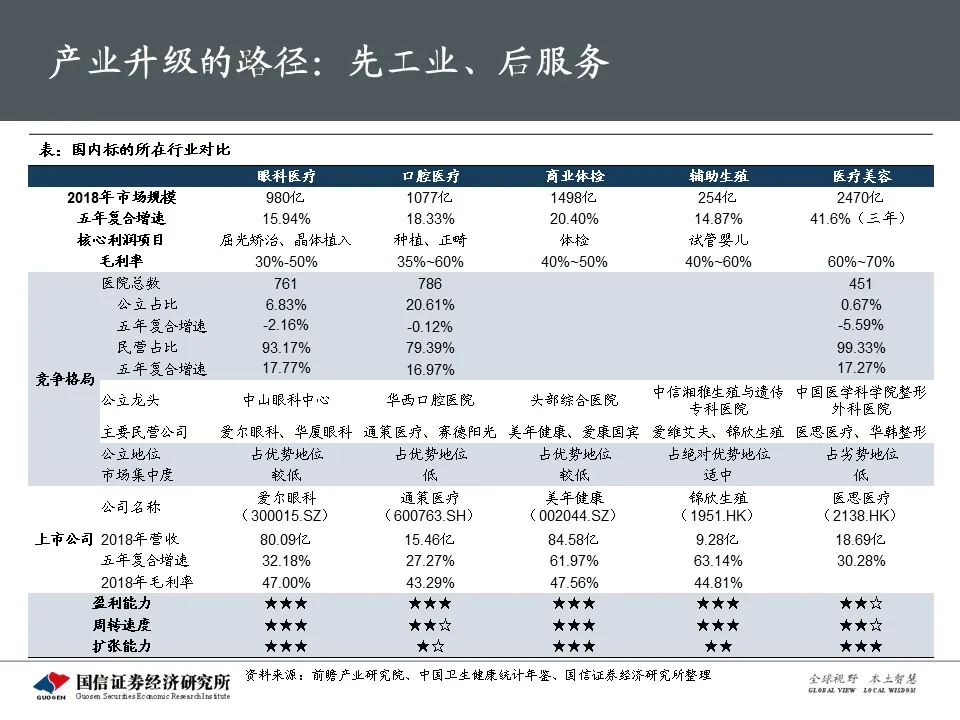

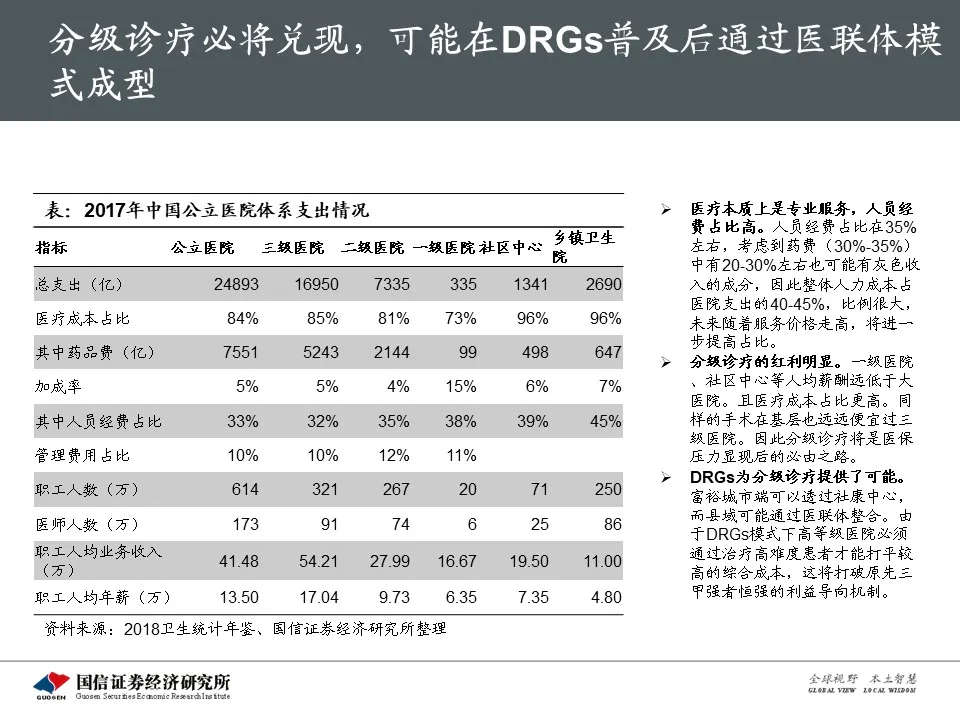

受到公共卫生事件对医保收入端的间接影响逐渐兑现,我们预期医保控费仍将维持高压。国内短期面临高值耗材国家集采与第三批药品带量采购等压力。随着明年DRGs在试点省市的实际收费落地,性价比为核心的支付体系下仿制药竞争压力将进一步加大。随着DRGs推广结合医联体的逐渐成熟,我们预期长期推行不达预期的分级诊疗也将在3-5年内成功推行。这一过程中必然伴随医疗服务价格的挑战,结合专科连锁医疗标的逐渐进入资本市场,我们预期消费属性服务有望迎来发展新阶段。

风险提示:医保控费导致的药品、耗材降价超预期;宏观低利率预期变化

投资建议:把握创新、消费双主线,兼顾滞涨高现金流标的

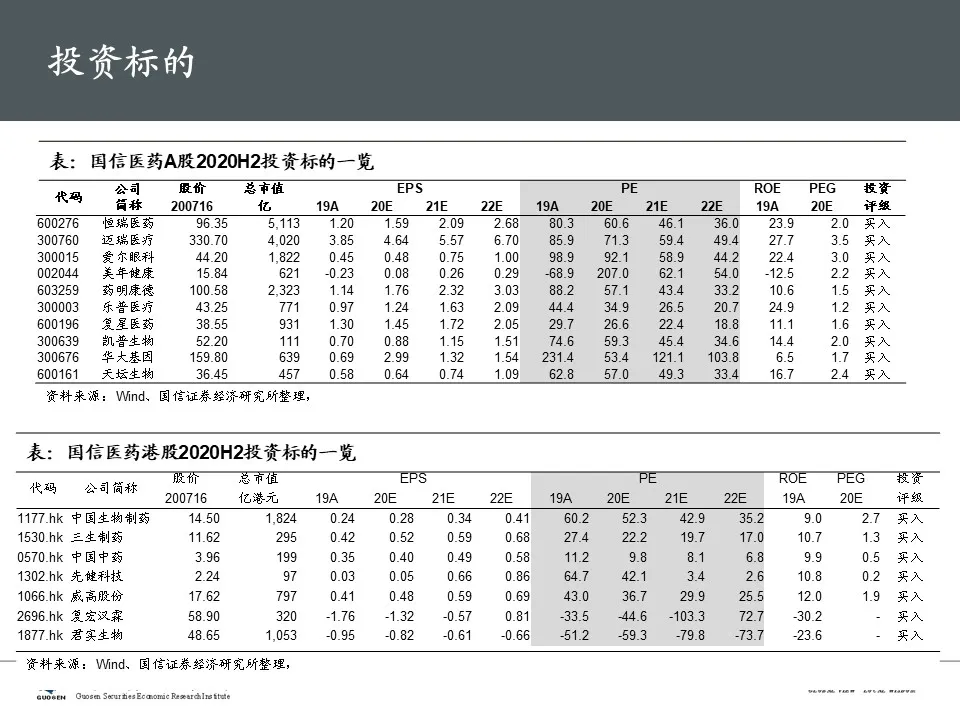

创新、消费等上半年的主线我们预期仍将随着海外公共卫生事件的恶化,三个驱动行情的原因不会发生大的变化。国信医药A股推荐投资标的:恒瑞医药、爱尔眼科、美年健康、迈瑞医疗、乐普医疗、复星医药、药明康德、凯普生物、华大基因、天坛生物;港股投资推荐:中国生物制药(01177)、复宏汉霖-B(02696)、君实生物(01877)、威高股份(01066)、先健科技(01302)、三生制药(01530)、中国中药(00570)。

报告正文

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP