中金:7月国内航空需求稳步回升,疫苗研发进展或催化股价上行

本文来自中金公司。

行业近况

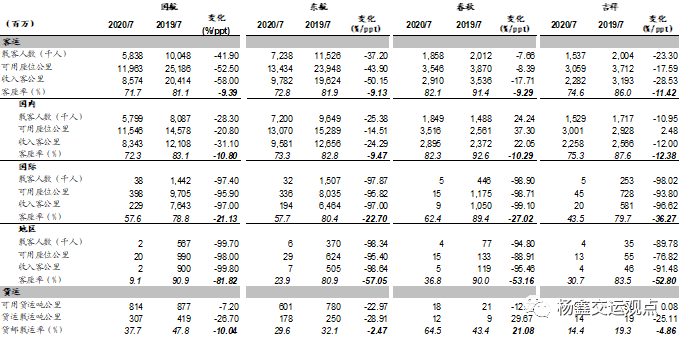

我们覆盖的航空公司均已公布7月数据,参见图表1。

民航局召开8月新闻发布会:7月份民航运输生产继续呈现回升态势。其中,旅客运输量3,910万人次,同比下降34.1%,降幅较上月收窄8.3个百分点;货邮运输量55.2万吨,同比下降10.4%,降幅较上月扩大4.7个百分点。其中,全货机货邮运输量继续保持较快增长,共完成22.9万吨,同比增长20.4%。

评论

随着国内公共卫生事件防控常态化,7月国内线需求整体恢复七成以上。供给端:国航(00753)和东航(CEA.US)7月国内线ASK分别同比下降20.8%、下降14.5%,较6月同比-28.4%、-26.6%均有改善;吉祥7月运力实现同比正增长2.8%,较6月同比17%的下滑改善显著。需求端:国航、东航、吉祥RPK分别同比下降31.1%、24.3%、12.0%,均较6月同比-41.1%、-41.1%、-32.6%收窄。春秋航空7月国内供需同比涨幅较上月进一步扩大,其中国内线ASK同比上升37.3%(VS 6月同比+30.7%),RPK同比上升22.1%(VS 6月同比+10.6%)。

国内客座率环比继续改善。虽然今年中考、高考时间较往年晚,对7月暑运出行需求有所影响,但国航、东航、吉祥7月国内线客座率分别为72.3%、73.3%、75.3%,仍较6月分别提升4.8、3.9、5.2个pct,同比跌幅收窄至10-12个pct(VS 6月同比跌幅14-16pct)。受香港本地公共卫生事件反复影响,7月各航司地区线客座率处于9%-31%的低位。

7月国际线供求同比仍大幅下降。根据民航局数据,截至8月12日,共计93家中外航空公司(国内19家,外航74家)运营187条定期国际客运航线,每周执行210个往返航班,与50个国家保持定期客运通航,较公共卫生事件严重时期,已与20个国家恢复定期客运航班。从上市公司披露的7月国际线数据来看,国航、东航、春秋、吉祥国际线供需同比跌幅仍然超过90%,暂无明显改善。

当前航空板块预期较低,卫生事件疫苗研发进展或成为催化剂。当前中国国航A、H股对应1.2、0.8倍2020年市净率、东方航空A、H股对应1.3、0.7倍2020年市净率,如果考虑2020年亏损150亿元(悲观预期),中国国航A、H股对应1.3、0.9倍2020年市净率、东方航空A、H股对应1.6、0.8倍2020年市净率,也处于较低水平。目前全球有多个卫生事件疫苗研发进入3期临床试验,且俄罗斯研发的疫苗已获得注册,我们认为卫生事件疫苗的成功研发或成为股价上涨的催化剂。

估值建议

维持覆盖航空公司盈利预测、目标价和跑赢行业评级不变。H股航空较A股航空股预期更低。我们建议长期投资者以及以绝对收益为主的投资者积极布局航空板块,未来可享受基本面与估值的双重修复。标的上,国有航空优选国航H和东航H,民营航空长期看好春秋航空和吉祥航空。

风险

航空需求不及预期;国内公共卫生事件反复;人民币兑美元大幅贬值;油价大幅上涨;航线补贴退坡

图表1:航空公司7月生产运营数据

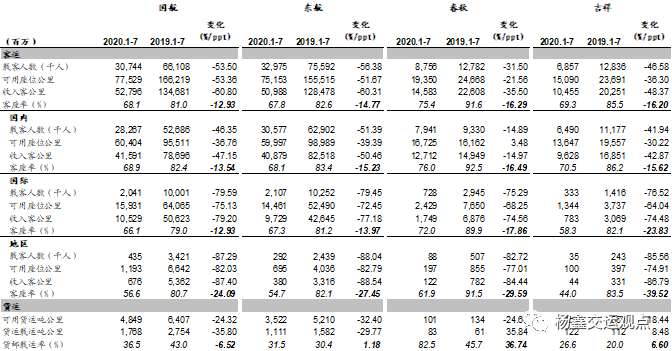

图表2: 航空公司1-7月生产运营数据

图表3:可比公司估值表

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP