数据证明黄金表现为过去20年最佳,为主流投资组合收益的两倍!

本文源自“汇通网”。

“史无前例”这个词已经被全世界用来解释2020年。目前无论是股票、债券和房地产市场同时出现的三重泡沫,还是各国央行为抗击公共卫生事件而实施的量化宽松政策,至少可以说,2020年是迄今为止前所未有的一年。

资本的安全性和稳定性一直很难找到,因为许多波动指标,如VIX,继续指向未来的不确定性。然而,黄金在2020年却逆势而行,因为它延续了其强劲的历史表现,并在保存财富方面表现出色。

对此,BMG GROUP表示,通过计算可以发现实物黄金是过去20年中表现最佳的资产,兼具较低的波动性和可靠的保值性特点。随着2020年市场不确定性加大,市场在传统的投资组合中加入实物黄金是明智的选择。

同时该机构还表示,过去20年投资组合中实物黄金的配比越低,该投资组合的收益也就越小。一般而言,市场在投资组合中的实物黄金配比通常在2%至10%之间,因此在当前市场环境下,投资者可以适度的提高实物黄金投资占比。

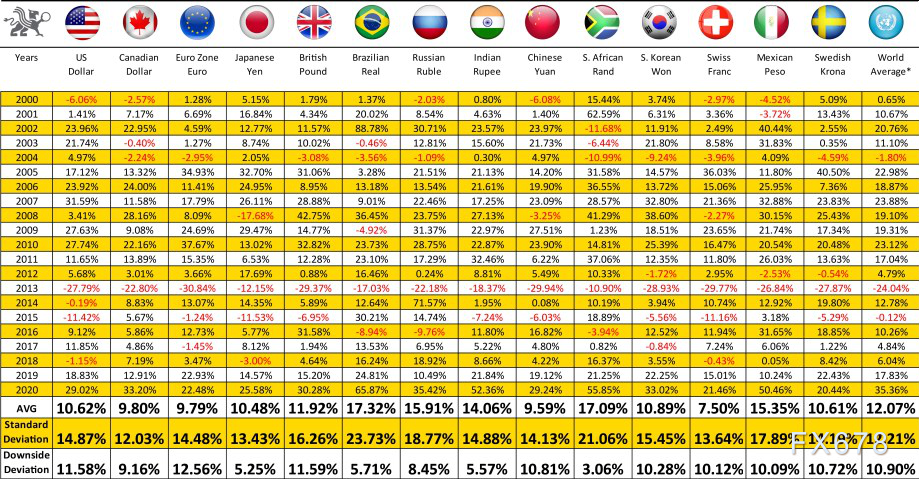

过去20年每一种主要货币计价的黄金平均年收益率为12.07%

截至2020年7月31日,黄金以美元(USD)计算升值29.02%,以加元(CAD)计算升值33.20%。这些结果应该不会让投资者感到意外,因为黄金自2000年以来平均上涨了10.6%(美元)和9.8%(加元)。

在市场前景不确定的情况下,黄金有巨大的上行空间,而且历史上的强劲表现已经得到证实。

令人惊讶的是,黄金在大多数投资者的投资组合中没有占有更大的配置规模。

图1

图1显示了过去20年中黄金的卓越表现,无论选择哪种货币计价的黄金。在主要货币中,整个时间段的平均年收益率为12.07%。

世界经济正在以不同的方式应对与大流行有关的不确定性。很难确定哪个经济体将首先复苏,从而推动本币升值。然而,事实证明,不管货币走向如何,简单地持有黄金都是对个人财富管理的明智决定。

随着美国继续实施量化宽松政策并滥用美元在全球经济中作为储备货币的力量,因此黄金存在持续升值的绝佳机会。

实物黄金兼具较低的波动性和可靠的保值性

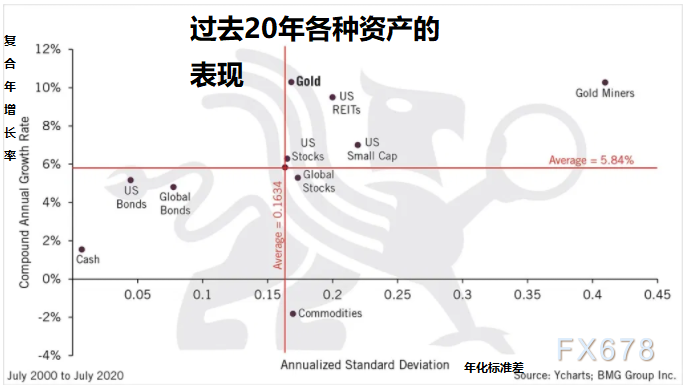

如果不将黄金与其他常见资产的表现进行比较,谈到黄金在过去20年里的优异表现就相对没有意义。为了更好地分析黄金的历史表现,我们可以比较不同资产类别的风险和回报。

图2

图2显示了过去20年主要资产类别的波动性和回报率。收益的计算使用复合年增长率(CAGR),而风险使用年化标准差(根据整个期间的月度价格变化)计算。复合年增长率是假设利润在投资期限内每年年底进行再投资的回报率。

在观察的所有资产类别中,平均CAGR为5.84%,而平均标准偏差为0.1634。如图所示,黄金表现优于平均水平,因为它在观察期内的复合年增长率为10.3%。在整个时间段内,观察中的资产类别均未获得更高的回报。提供类似回报的唯一资产类别是金矿商(10.3%)和美国房地产投资信托(9.5%)。

然而,由于更高的标准偏差,这两种选择都带来了更大的风险。黄金的0.1682标准偏差仅略高于平均值0.1634,而黄金矿商在同一时间范围内显示的标准偏差为0.4096。同时考虑风险和收益表明,在过去20年中,黄金一直是加强财富保值的最佳资产类别。然而,并非所有持有黄金的方法都能提供相同的结果。实物金条为投资者提供了最佳的风险和回报组合。

不过多年来,投资者在投资组合中加入实物黄金时,遇到的一个主要误区是,他们称自己已经有了黄金的指定配置,但是这些投资大部分投向了大宗商品或金矿商。

如图3所示,在过去的20年里,忽视实物黄金并使用其他方法对投资者来说是有害的。与彭博商品指数(BCOM)和纽约证券交易所ARCA黄金BUGS指数(HUI)相比,实物黄金是持有黄金的最佳方法。

图3

BCOM是大宗商品市场使用最广泛的基准,追踪约850亿美元的资产。在该指数中,黄金是权重最高的成分,为12.24%。该指数的负回报为-30.6%,这清楚地表明,在投资组合中持有大宗商品不应被视为等同于持有实物黄金。

相反,HUI指数由15家最大、最受认可的上市黄金生产公司组成。尽管该指数在2000年至2010年期间出现了巨大的上涨,但由于价格尚未从2012年的大幅下跌中恢复过来,出现高水平波动的危险也有所显现。

在整个20年期间,使用每月价格变化的标准差表明,实物金条为投资者提供了更高的回报和更低的风险,从而为寻求财富保值的投资者提供了更强的安全性。实物金条的标准差为0.1670,而HUI指数的标准差为0.4094。

显然,在投资组合中持有大宗商品或金矿商,不应被视为等同于购买实物金条。实物金条显然是投资者将其加入投资组合的有力理由,这不仅是为了多元化,也是为了在过去20年实现610%的强劲历史回报率。

投资组合中黄金配比越低,整个组合总体收益就越低

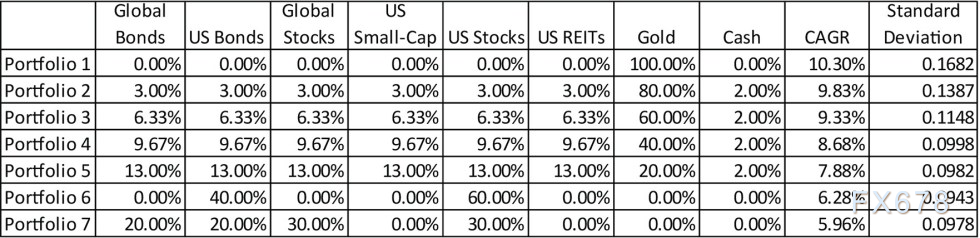

传统上,黄金拥护者和投资者倾向于通过在投资组合中增加黄金来评估投资组合的表现,通常投资者侧重于配置比重在2%到10%,以创建一个真正平衡的投资组合。

但如果以100%的配比来衡量各种投资组合的表现呢?图4中的前八列显示了每个投资组合的配置规模,而最后两列显示了CAGR和标准差。在指定的黄金配置后,根据可用资本余额,每项资产都被给予同等的权重。现金从未超过2%的配置,也没有与其他资产类别同等的权重。

如图4所示,对黄金(投资组合1)的100%配置将提供10.3%的最高复合年增长率。黄金配置的每次减少都会导致整个可观察时期内每个投资组合的复合年增长率降低。相对而言,投资组合6和7代表传统的60/40投资组合,即由60%的股票和40%的债券组成。

图4

因此如果20年内持有100%的黄金,而不是投资于传统的60/40投资组合,将是保护财富的最有利决定。

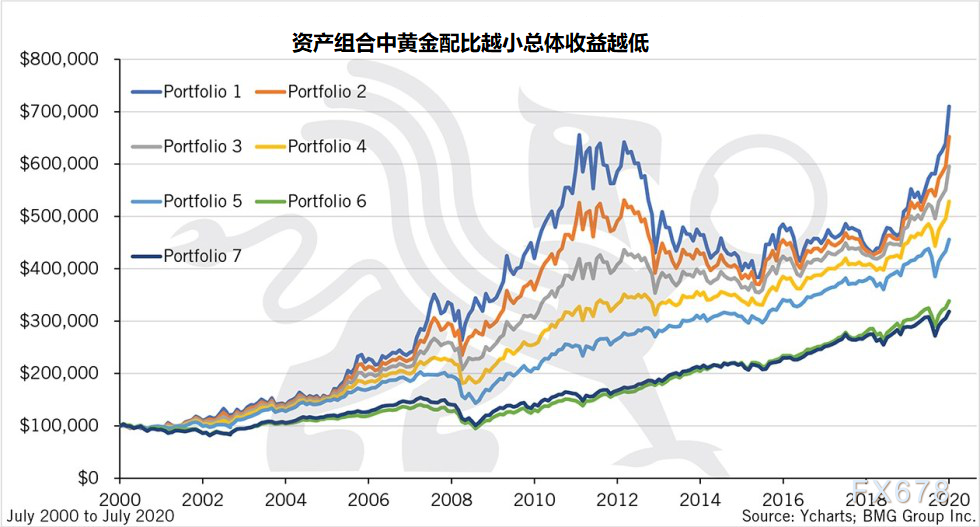

图5显示了假设初始投资为100000美元的7个投资组合的表现。到时间段结束时,投资组合1会将100000美元的投资变成709991美元。

图5

相反,持有典型60/40成分的投资组合6在同一时期内的收益为338308美元,相差371683美元,或每年收益相差超过18500美元。在整个时间段内持有100%的实物金条显示出最佳的保值收益,因为投资组合之间的货币差异超过了两倍。

总之,很明显,考虑到经济中隐约的不确定性以及过去20年来黄金的历史表现优势,持有黄金应该是投资者的优先事项。对于投资者而言,在动荡的时期继续忽略在其投资组合中增加实物金条可能意味着资产缩水的风险。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP