黄金今年最有利的实际利率环境或许已经走完

本文来自微信公众号“Refinitiv路孚特”,文中观点不代表智通财经观点。

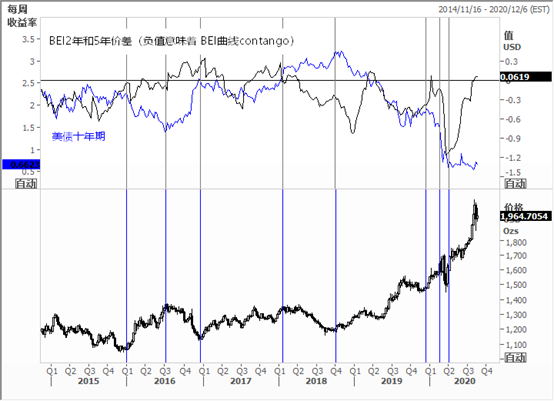

图:BEI价差(通胀预期隐含)和美债十年期 VS黄金的环境 (数据来源:路孚特EIKON)

简单的回顾一下这几年对于黄金行情最有利和不利的几个阶段下通胀预期和债券之间组合关系(也就是实际利率的变动因子组合);

2016年Q1-Q3季度,黄金从1000-1300涨幅30%,BEI曲线扁平,短端超过中期水平,隐含短期通胀预期极强(BEI曲线结构从contango转为back),而源自于欧洲负利率日本负利率的政策,全球carry trading对于美债的增持,在美联储加息预期下,拖拽利率预期停滞,美债收益率被全球债券套息带动2.4%降到1.5%,形成了实际利率加速下行的组合,推动资金增持黄金两个季度,随着美联储继续加快加息路径(加速回归常态),美债收益率快速回升,之后两个季度形成了对于黄金的打压;

2018年Q1-Q4季度,美联储加息周期末期,美债收益率还在继续上行,但是通胀预期已经快速的消退,BEI曲线转为contango结构并逐步加深,货币政策的转向预期还没成型,组合成为了较高的名义利率和已经转弱的通胀预期,实际利率抬升再次的对于黄金形成了比较大的压力;

2019年随着鲍威尔货币政策转向,名义利率开启了下行周期,美联储的持续降息开启,通胀预期周期性但是BEI曲线大部分时间contango结构,说明通胀预期非常疲软,这一阶段黄金从1200上行至1500附近主要的推动力就是来自于不断下行的名义利率推动;

2020年Q1-Q2季度遭遇流动性风险,同时通胀预期大幅度的下滑,严重的通缩预期产生,这一阶段黄金形成了类似流动性风险冲击下的波动;

2020年Q2季度随着流动性风险FED出手缓解,同时财政政策的大规模使用,通胀预期迅速的从4月份后开始回升,创纪录的低利率和逐步回升的通胀预期组成了非常有利于黄金的缓解;

8月中触及到2100USD/盎司的黄金之后的何去何从,其实从目前的情况需要考虑几个点就行:

目前的名义利率预期还会有更低么?这个思考需要牵扯到为什么美国不能够使用负利率政策,美债为什么不能名义利率为0等问题。同时FED似乎已经对于名义利率的底线做了铺垫,货币政策对于目前的情况除了流动性风险的对冲以外,对于经济结构,对于卫生事件冲击等似乎有效性非常的有限。

更强的财政政策还有么?更强的通胀预期还有么?目前BEI的曲线已经短端和中长期定价持平,整个曲线从contango转为了小back,这样的通胀预期隐含已经非常的强了。可以说已经把卫生事件后经济的恢复,以及财政政策带来的支撑因素都已经充分的计入。从经验上来看,即便是油价非常高的情况下,通胀预期本身并没有持续体现出BEI曲线持续back的过程,这或许本身也是对于全球通胀因子做出的一个最直接的答案。反倒是每次BEI曲线转为back的时候往往是通胀预期已经接近于高潮的阶段。

这样的组合来看,虽然名义利率并不会说迅速的持续性的走高(收益率),但是向下的边际空间对标目前8月中的美债十年期0.5%来看已经没有进一步的下行空间。同时通胀预期我觉得已经充分的做了计入,针对两个重要的变量都已经边际空间不足的情况来看,2100这样的高点具备的条件,至少中短期内并不具备,至此黄金今年最有利的实际利率环境或许已经走完。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP