中金首席访谈:受益于油价及汇率等利好因素,航空板块有望迎来估值和盈利的双重修复

本文转自微信公众号“中金点睛”

卫生事件期间,航空行业遭受了比较大的冲击,盈利和股价表现偏弱。随着卫生事件得到控制,国内航空需求持续恢复,航空公司持续减亏,油价、汇率提供利好,中金公司认为航空板块也将迎来估值和盈利的双重修复。中金公司特此邀请公司研究部交通运输行业首席分析师杨鑫,对投资者关心的问题进行解答。

杨鑫总您好!中金公司看到,当前国内卫生事件已经得到了非常有效的控制,并且,疫苗也很有可能在年内上市,您认为这些好消息对航空业有怎样的影响?

好的,谢谢主持人。中金公司认为,航空作为接触型行业是受卫生事件影响最严重的板块之一,在卫生事件之中盈利和股价均受到大幅损害,但当前基本面和股价的最低点均已过,等待终有回报。中金公司认为随着各航空公司开始逐步减亏、人民币汇率升值、疫苗研发进入三期,航空股在未来6个月内相对于大盘有超额收益。根据中金公司中金宏观组的观点,偏保守估算下,2020年四季度出现疫苗宣布临床试验成功概率超过95%。中金公司认为,疫苗落地有助于提振实体投资和航空等接触型行业的消费。

好的,但如果疫苗效果一般,您觉得航空股价将会如何走?

中金公司试图对未来航空股价的走势进行推演。中金公司认为疫苗落地后,受市场风险偏好提升,航空股有望迎来第一轮的上涨;如果疫苗效果较好,则航空股有望迎来第二轮的上涨,航空作为卫生事件严重受损的板块,将在卫生事件得到有效控制之后相对大盘出现超额收益。中金公司用P/B找底、P/E找顶,根据疫苗是否成功研发以及上市之后的效果,中金公司分情况讨论不同假设下航空股可能带来的投资回报:

乐观假设下:疫苗成功研发,且效果较好,整体航空需求快速恢复到卫生事件前的水平;股价会领先于盈利表现。

中性假设下:疫苗上市后,效果一般,航空需求恢复有所加快,股价稳步上升;中金公司认为乐观假设下的收益可能会在2年时间里兑现。

悲观假设下:疫苗未研发成功,冬季卫生事件仍然有多个地区出现二次反复,航空股价可能维持在当前水平。

此外,回顾历史上航空股以及大盘的股价走势,中金公司认为行业性大幅亏损之后往往伴随着股价显著超额回报。中金公司认为在行业性全面受到冲击之后,虽然当期盈利亏损严重,但当利空因素出尽之后,将有望产生短期的显著超额收益。

您前面分析到,随着各航空公司开始逐步减亏、人民币汇率升值、疫苗研发进入三期,航空股在未来6个月内相对于大盘有超额收益。可否为中金公司具体分析一下?

好的,目前来看,航空需求和业绩低点已过。

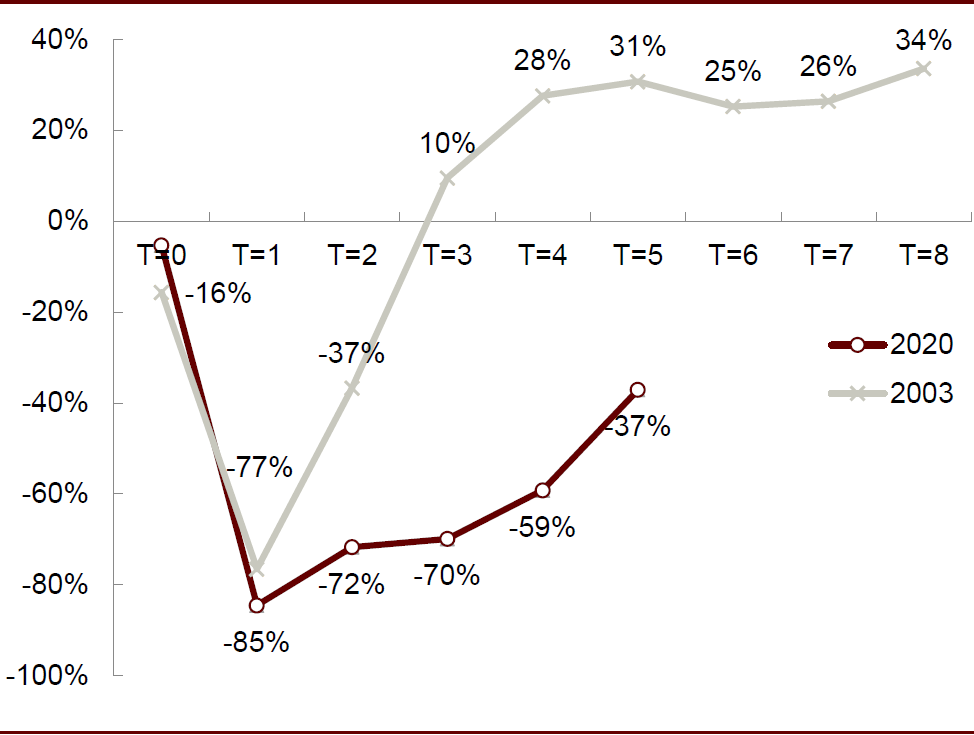

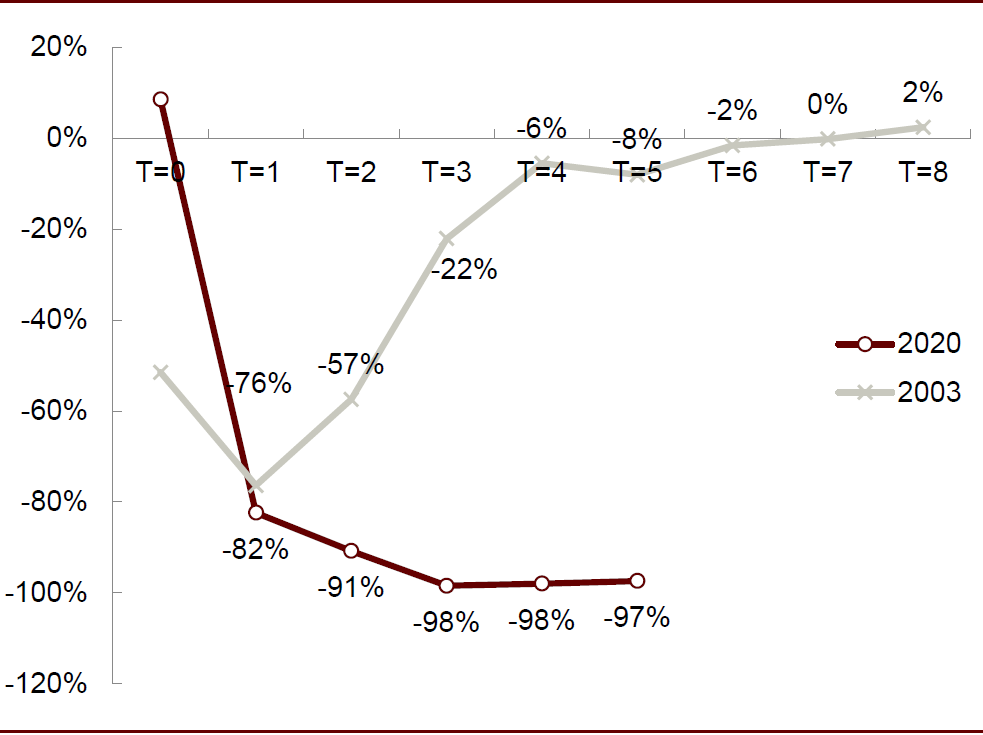

从国内来看,需求最差时间或过去,国内航空需求复苏加快。即使卫生事件小范围反复,中金公司认为中国政府也有能力迅速控制卫生事件。而国际航线需求仍然大幅下滑,但限制政策边际放开。

图表: 航空国内旅客量同比增速(T=0为卫生事件爆发当月)

资料来源:交通部,民航局,中金公司研究部

图表: 航空国际旅客量同比增速(T=0为卫生事件爆发当月)

资料来源:交通部,民航局,中金公司研究部

中金公司认为航空公司未来有望持续减亏,油价汇率也提供了利好。

盈利改善持续,中金公司估计主要航司均已迈过现金保本点。根据民航业公布的情况,6月全行业(包括航司、机场以及保障企业)亏损76.2亿元,较2月最低点减亏170亿元,中金公司估计主要航司均已迈过现金保本点。

民营航司或已实现盈利。在卫生事件恢复的过程中,民营航空体现出了经营的韧性。在保证自身流动性充沛的情况下,春秋航空以及吉祥航空的运量以及客座率的恢复均领先于行业。

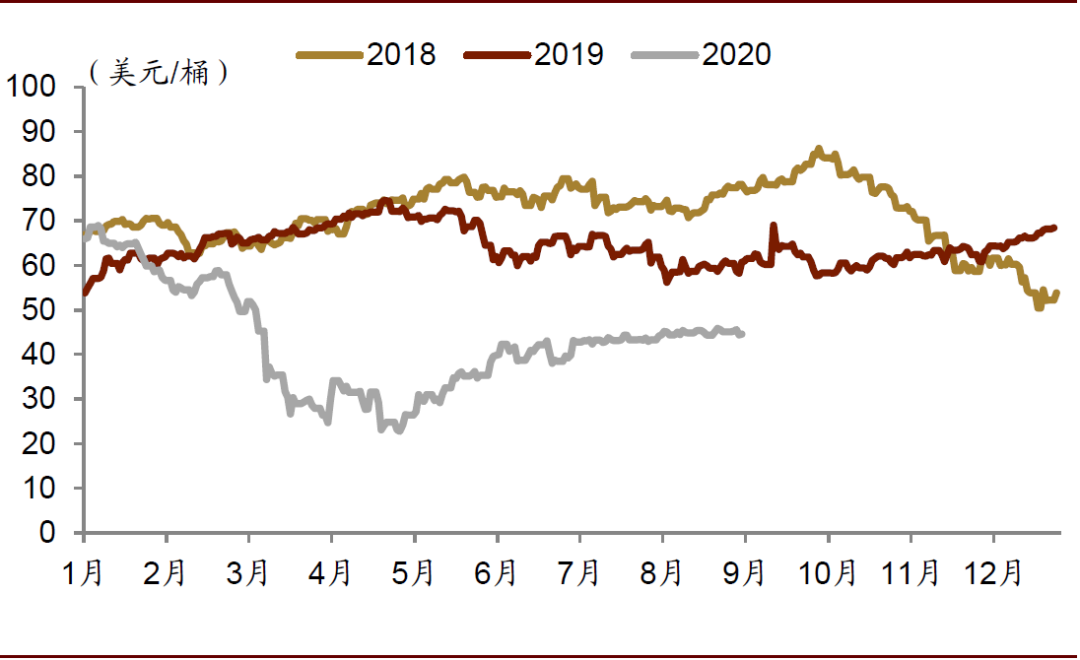

油价存在下行压力。根据中金大宗组的报告,从基本面来看,7月底以来,石油市场正在逐步从短缺转向过剩,供需错配带来的下行风险正在显现。全球石油需求的修复并不稳固,全球供应减产的一致行动力在下降。中金公司当前仍然预计三季度布伦特油价均价为45美元/桶,环比略有上涨,但同比大幅下滑。

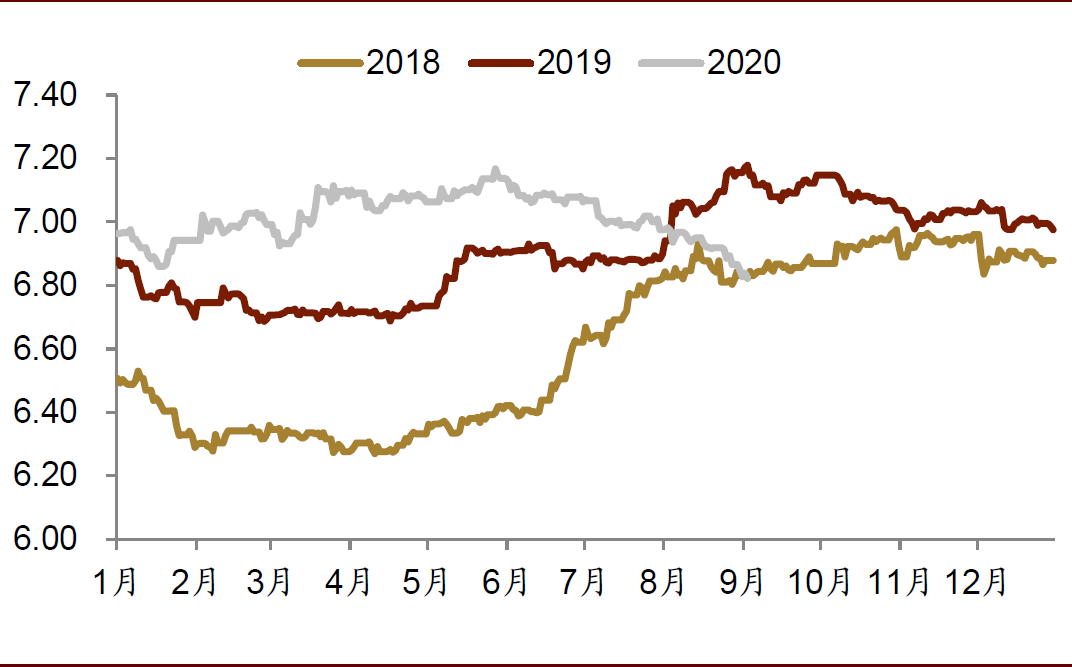

人民币兑美元持续升值,汇率或提供利好。6月底至今,人民币相对于美元已升值3.7个百分点,根据国航(00753)、东航(00670)财报披露的敏感性,人民币兑美元每升值1%,对应增加公司净利润4.3亿元和3.2亿元,即如果当前汇率持续到三季度末,汇率有望提供12-16亿元净利润,或将显著缓解航司的利润情况。

减亏有望持续,三季度业绩或超市场预期。中金公司认为随着跨省旅游的放开、影院陆续开业,国内航空需求陆续恢复。随着经济活动的不断回暖,票价虽然同比跌幅仍然较大,但环比上涨趋势预计可以持续。中金公司认为三季度航空公司业绩或超市场预期。

图表: 年初至今,人民币兑美元升值约2%

资料来源:交通部,民航局,中金公司研究部

图表: 年初至今,布伦特油价均价同比下降21.5美元/桶

资料来源:交通部,民航局,中金公司研究部

那么从中长期来看,您觉得中国航空业将面临怎样的发展趋势?

这个问题很好,回顾人类历史,中金公司认为,卫生事件终将过去,人们或发明出了有效的疫苗来预防疾病,或者在长期与疾病斗争的过程中,找到了一套行之有效的防控措施,以便人们恢复到正常的生产生活中去。

长期来看,中金公司认为中国航空业的需求持续上升趋势不变,紧供给仍将是主旋律。

从需求端来看,航空是少有的将维持较长时间增速的行业。根据中金公司测算,发达国家在人均GDP达9,000美金后,大出行行业均持续以GDP两倍速度增长约20年,美国在人均GDP达9000美金后10年(1978年-1987年),航空需求RPM平均同比增速达7.8%,同期GDP平均增速约3.2%;在所有出行方式中,中金公司预测航空占比将提升,中国目前仅1亿多人乘飞机出行,航空渗透率为美国60年代水平,中金公司预计未来很长时间,航空将继续维持远高于GDP的增速。

从供给端来看,空域形成供给硬约束,未来仍将长期受限。中国航空市场集中在胡焕庸线以东南,美国航空市场分布相对均匀。粗略估计中国空中密度已高出美国一定比例,这也是几大机场虽投放地面产能,时刻均没有太多增量的原因。

长期来看,中金公司预计未来几年航空行业客座率有望维持在历史高位的81-82%的水平。

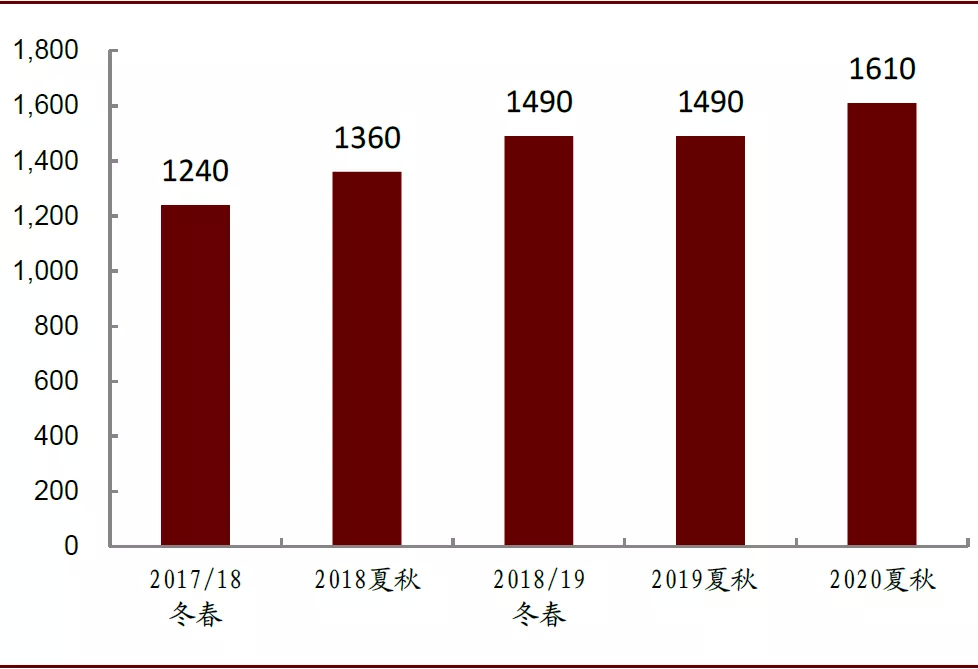

票价市场化改革将持续贡献政策红利:长期以来,即使航线供不应求,类似京沪线、京广线这样的航线,经济舱全价也被严格限定。2015年民航局公布《关于推进民航运输价格和收费机制改革的实施意见》,明确到2017年民航竞争性环节运输价格和收费基本放开。到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。2018年4月底,各航空公司开始了对国内客运的新一轮提价,并在之后的航季中继续上调。以京沪线为例,在票价上调前,经济舱全价票价格为1,240元,当前京沪线经济舱全价票价格为1,610元,已经上涨30%。未来中金公司认为航空公司仍将持续享受高客座率下票价市场化的改革红利。

图表: 京沪线经济舱全票价已经上涨30%(人民币元)

资料来源:携程网,中金公司研究部

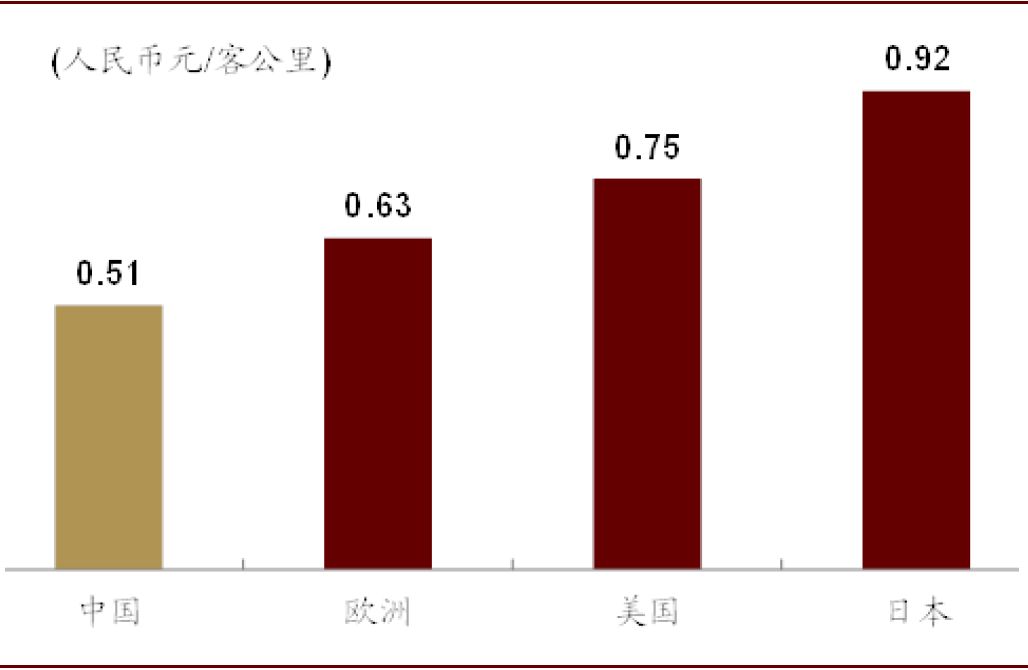

图表: 中国航空票价相对于其他国家仍有较大提升空间

资料来源:民航局,中金公司研究部

虽然卫生事件使得小航司经营困难,但各地政府热衷于收购航司。近年来,许多地方政府热衷于收购航司,以匹配当地发展成为交通枢纽的城市战略,促进地方经济增长。中金公司认为,卫生事件中遭遇危机的中小航司可能通过牵手地方政府渡过难关,航空业竞争格局的改善可能仍需等待,但可以期待行业性供给增速放缓。

投资者对于卫生事件后长期的航空出行需求有所担心,但中金公司认为卫生事件终将过去,航空需求增长的态势不会变化,仍然将与中国经济的增速相关,并且高于中国经济增速。

谢谢!最后一个问题,相信也是投资者最关注的。市场比较担忧下半年国内线供需承压,您认为下半年航空股应该如何布局?

中金公司觉得不需要过度担忧,市场担忧或已反映在股价中了。随着国内卫生事件防控初见成效,航空需求不断恢复时,利润弹性亦较大。由于国内外航空需求复苏差距较大,因此较多原本执飞国际线的运力转回国内线。随着国内航空需求不断恢复,叠加国外出行需求转回国内,中金公司认为下半年国内航空的需求和供给或均较往年出现较大幅度地增长,并且环比也有望持续增长。

中金公司仍然认为下半年航空业绩环比上半年将出现改善,主要因为:1)考虑当前中国国内卫生事件防控效果较好,未来中秋、国庆假期叠加有望进一步刺激国内航空需求的恢复;2)中金公司认为航空公司仍将考量新执行航班的边际贡献;3)汇率有望提供利好。随着国内航空需求不断恢复,中金公司认为航空公司最困难的时间已经过去。从航司中报披露的现金流来看,国航二季度已经产生了正的经营活动现金流,比一季度有大幅改善。

好的,感谢杨鑫总的精彩解读!

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP