云企业扎堆DPO上市,Asana(ASAN.US)能否成为下一个”Slack”?

本文来自“美股研究社”。

数据分析公司Palantir上市同一天,又有一家公司以直接上市方式登陆美股市场。

9月30日晚间,企业软件管理平台Asana(ASAN.US)正式在纽交所上市。上市首日股价上涨42.67%,报29.96美元。截至发稿时,股价收于25.91美元,跌幅为0.84%。

在Asana的上市之前,就有两家知名企业采用直接上市(DPO)这一方式,其中就有处于团队协作赛道上的Slack。上半年受大环境影响,远程办公需求带动了不少云服务企业迎来爆发式增长。但在这样的趋势之下,团队协作巨头Slack却表现平平,无疑会让市场质疑Asana的后续发展。结合招股书,相比同一赛道的公司,上市后的Asana是否更加出色呢?

营收放缓不敌Slack,巨头加码拥抱协同办公赛道

Asana是一家致力于设计工作管理平台的公司,这意味着公司的产品将帮助企业客户来实现线上团队协作,以优化企业客户内部的工作效率。

公司目前采用的是软件订阅付费的模式来获得收益,这样不难发现Asana的业务与Slack公司业务、微软旗下的团队协作工具有着极高的相似度。

愈来愈多的企业不止停留在通过电子邮件和传统的办公软件完成工作,还会使用记录、语音和视频等功能。多个功能协作的需求催生巨大的市场机会,Asana因此迎来了飞速成长。

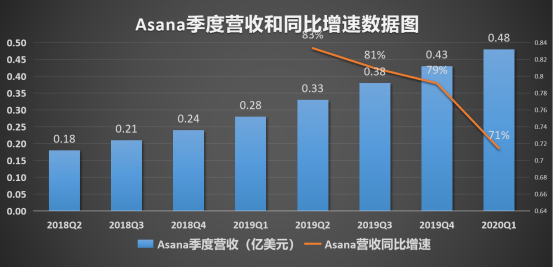

招股书显示,Asana在2020年第一季度取得0.48亿美元,同比增长70.6%;2020财年的营收为1.43亿美元,同比增长86%。

从多个季度的表现上看,其业绩处于上行趋势中,表示其自身规模在逐渐扩大。但从下图中可以看到,其营收增速连续多个季度在放缓,对于其业务恐怕是一个不健康的信号。

除了协作市场不断发展,第一季度全球大环境的影响无疑是支撑了Asana在上半年业绩扩张的重要原因之一。

而这样的良机同样利好着其他同类型的公司,它们的业务也迎来了高速增长。就协作市场中的“老将”Slack来说,其2020年第一季度营收录得2.02亿美元,同比增长49.6%;而2020财年营收录得6.30亿美元,同比增长57.1%。和Asana一样,其开发的企业协同应用是营收的最大贡献者。

两者的营收相比,Asana仍有不小差距,这意味着公司业务目前的市场份额不敌Slack。上市之后,若Asana成长性放缓,无疑会使得市场更偏向于看好Slack。

面向B端客户的协同市场中,并不是只有Asana和Slack两个玩家。

其中微软的Teams一直被看作Slack最大的竞争对手,其在PC和移动设备上早已建立的完整办公生态对于企业客户更具吸引力,同时采用与生态中其余产品捆绑的销售策略来抢占市场份额。

近期,微软更是剥离了Teams中的云通信功能,将其作为独立的产品推出,这意味着微软极有可能通过单一的云服务产品来延伸出更多的云计算业务,将进一步瓜分企业云服务的市场份额。

此外,还有谷歌、FaceBook等科技巨头推出了类似的产品。谷歌推出了G suite,而Facebook推出了有动态消息、群组等功能的workplace。目前市场的竞争环境愈发激烈,规模较小的Asana有着更大的压力。如何能继续维持高营收增速,将会是公司要思考的一个问题。

付费数高于Slack,转化挖掘潜在客户推高支出

Asana业务规模的扩张离不开现有客户的持续订阅以及和潜在客户达成新的订阅协议。

招股书显示,截至2020财年,公司拥有超过75000个付费客户。自成立以来,已经有超过320万个免费激活账户来体验公司的产品。而Slack在最新季度的客户数为52000名,同比实现了数倍增长。

Asana的付费客户相对较多,而且是建立在拥有更少营收规模的前提下。这意味着公司目前的付费相对分散,因此面对单个客户停止订阅的风险更小。

但从付费和免费客户规模相比,不难发现Asana的转化率仅有个位数,仍存在较大的提升空间。与此同时,如何提升单个客户的付费规模也同样重要。若能实现客户数量和客单价同时提升,有望进一步扩大业绩。

实际上,管理层在招股书上就表示将扩大直销队伍以挖掘更多的客户群体。此外,为了与竞争者争夺跟多的企业客户,对于产品功能的优化和创新也一直未停止。

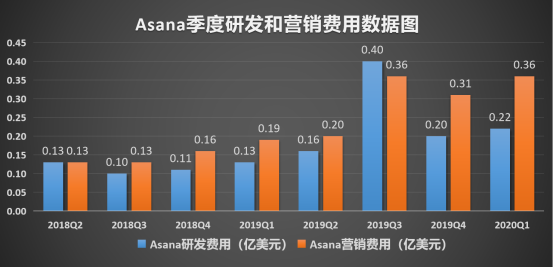

因此,2020财年的直销团队较前一年扩大了近一倍,而研发工程团队也提高超80%以上来推动产品创新。

加上客户激增给云服务平台带来的成本增加,这些因素叠加在一起抬高了营销和研发支出。招股书显示,今年第一季度的研发费用为0.22亿美元,同比增长66.3%。而营销费用为0.36亿美元,同比增长91.4%。

Slack一直也在开辟新的客户群并不断完善产品功能,这些动作的影响也体现了其支出投入上。Slack同一季度的营销费用2.52亿美元,同比增长63.1%;而研发费用为0.91亿美元,同比增长78.5%。

在高昂支出投入不断攀升的重压下,团队协作公司都难以避免亏损的困境。招股书显示,Asana最新季度净亏损0.36亿美元,同比扩大139.7%;而2020财年净亏损录得1.19亿美元,同比扩大132.9%。

而Slack由于自身体量原因,亏损情况更加严重。其对应的季度净亏损为0.74亿美元,而2020财年净亏损达5.68亿美元。

回头来看,上半年客户数量得到提升,而业务也同步增长,但并未使得亏损现状出现大幅缓解,这对于刚上市的Asana股价并不是一个好的基本面。在团队协作上的同行Slack,上半年的股价涨幅也远远不及Zoom。这同样释放了一个不好的信号,意味着Asana未来股价可能也充满着变数。

无论是否受到大环境的影响,团队协作早已成为全球企业办公的刚需。这反而使得,其受到目前大环境的利好远不及Zoom等专注远程办公的公司,从股价表现也可知一二。但同样是刚需,长期看Asana可能有着更加稳定的客户来源和业务增长,未来如何抵御同行和科技巨头的竞争冲击会是重中之中。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP