兴业证券:市场调节价航线再次增加,万事俱备静待供需反转

本文来自微信公众号“兴业证券交通运输与物流研究”,作者:张晓云/王品辉等。

投资要点

事件:民航局、发改委公告,自2020年12月1日起,放开3家以上(含3家)航空运输企业参与经营的国内航线的旅客运输价格。共新增市场调节价的航线370条,进一步扩大了市场调节价航线的覆盖范围。

点评:

运价改革持续推进,距离完全市场化更近一步。从2004年初次形成了政府指导价+市场调节价的价格形成机制以来,实行市场调节价的航线从最初的94条逐渐增加至目前的1698条,占全民航国内航线的38%。

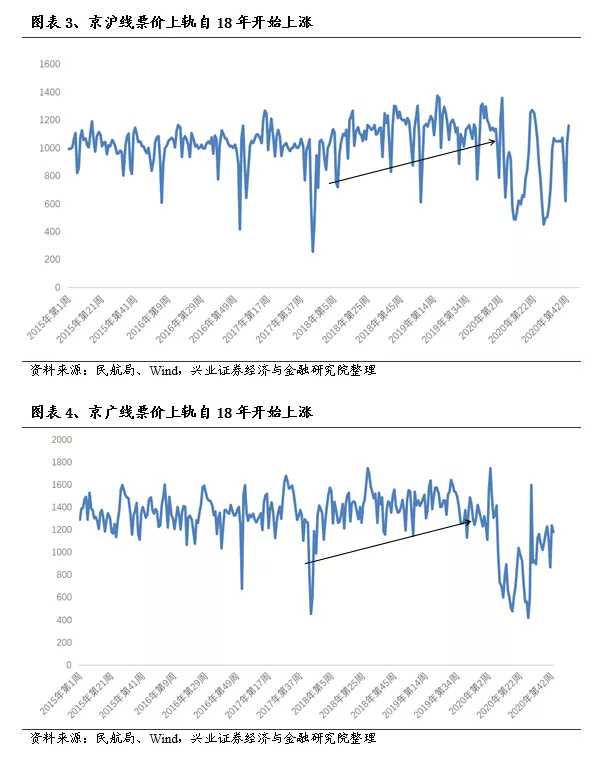

更多航线的票价上限打开,部分高弹性、高需求航线有望持续提升全票价格(京沪线全票2019年平均涨幅为10%)。根据2016年发布的《民用航空国内运输市场价格行为规则》的规定,航司每航季上调航线不超过自身实行市场调节价航线总数的15%,不足10条的,每航季最多可以调整10条航线,每条航线、每航季票价涨幅不得超过10%。

长期看,放开票价上限的完全市场化才是终极目标。未来仍将继续扩大市场化调价航线的范围、逐步放开提价条件,从而完全实现市场化定价。

但此次市场调节价航线范围的扩大在短期对行业票价水平影响较小:1)从行业看,卫生事件冲击下票价处于低位,航司机票折扣比例大,实际票价中短期难以提升。2)本次新政中涉及的航线普遍为联通区域枢纽和较小机场的较冷门航线,尽管放开了票价上限,但需求较低,难以支撑票价的持续提升。

票价改革的不断推进将打开航司的业绩空间,在旺季和优质航线为航司提供额外的业绩弹性。从航班的售票周期看,在售票的前期,票价较低,航司的收益由折扣决定,但在随着出发时间的临近和上座率的提高,航司大概率使用全价票收割价格不敏感的商务旅客和急于出行的因私旅客,更高的票价上限将切实提高商务航线和热门旅游航线的收益。

投资策略:票价放开是民航业提质增效的关键一环,也为未来行业业绩弹性提供了坚实的基础。展望未来,十四五或将迎来新一轮放松周期,持续利好中小航司。监管放松政策拐点显现,时刻放开+市占率提升,“十四五”民营航企价量齐升迎来黄金时代,继续强烈推荐。我们自2020年7月18日上调行业评级至“推荐”。当前位置继续强烈推荐成本优势最明显、运力逆势扩张、枢纽时刻有望大幅提升的春秋航空;推荐差异化定位、享受成本收入双弹性的吉祥航空;推荐率先扭亏,规模增长确定性强的支线龙头华夏航空;推荐国际航线逐步复苏,底部位置弹性的中国国航(00753)、东方航空(00670)、南方航空(01055)。

风险提示:卫生事件影响和相关政策的不确定性,行业供需失衡,宏观经济增长失速,国际贸易问题升级,空难、恐怖袭击、战争、疾病爆发等不确定性事件

报告正文

事件

民航局、发改委公告,自2020年12月1日起,放开3家以上(含3家)航空运输企业参与经营的国内航线的旅客运输价格。共新增市场调节价的航线370条,进一步扩大了市场调节价航线的覆盖范围。

点评

运价改革持续推进,距离完全市场化更近一步。从2004年初次形成了政府指导价+市场调节价的价格形成机制以来,实行市场调节价的航线从最初的94条逐渐增加至目前的1698条,占全民航国内航线的38%。

更多航线的票价上限打开,部分高弹性、高需求航线有望持续提升全票价格(京沪线全票2019年平均涨幅为10%)。根据2016年发布的《民用航空国内运输市场价格行为规则》的规定,航司每航季上调航线不超过自身实行市场调节价航线总数的15%,不足10条的,每航季最多可以调整10条航线,每条航线、每航季票价涨幅不得超过10%。

长期看,放开票价上限的完全市场化才是终极目标。未来仍将继续扩大市场化调价航线的范围、逐步放开提价条件,从而完全实现市场化定价。

但此次市场调节价航线范围的扩大在中短期对行业票价水平影响较小,原因有二:1)从行业看,卫生事件冲击下票价处于低位,航司机票折扣比例大,实际票价中短期难以提升。2)本次新政中涉及的航线普遍为联通区域枢纽和较小机场的较冷门航线,尽管放开了票价上限,但需求较低,难以支撑票价的持续提升。

票价改革的不断推进将打开航司的业绩空间,在旺季和优质航线为航司提供额外的业绩弹性。从航班的售票周期看,在售票的前期,票价较低,航司的收益由折扣决定,但在随着出发时间的临近和上座率的提高,航司大概率使用全价票收割价格不敏感的商务旅客和急于出行的因私旅客,更高的票价上限将切实提高商务航线和热门旅游航线的收益。

民航运价改革系列政策回顾

航空业定价改革不是一蹴而就,而是从政府制定逐步放开走向市场化的过程,尽管其间有反复,但总体向市场化方向迈进。下面,对民航业运价政策的历史情况进行回顾梳理。

阶段1、价格从固定到松动

民航票价的松动源于1992年。当年国务院召开了关于研究民航运价管理体制改革问题的会议,允许航空公司票价在原有票价的上下浮动10%。1996年3月1日,国内航线的票价管理方针改为:以民航总局为主,会同原计委(计划委员会)管理,实行政府指导价。

阶段2、放开折扣效果不佳

1997年,民航总局推出“一种票价、多种折扣”政策。这标志着民航业进入“多级票价”的历史阶段。这一政策虽然为票价继续松绑,但由于行业对市场发展过于乐观和监管经验的不足,引发短期供求失衡,从而引发了行业恶性竞争和价格战。1998年民航全行业严重亏损达24亿元。

为制止剧烈的价格战以及维护市场秩序,1999年2月1日起,中国民航规定散客一律全价,团体单程九五折、来回程九折,严禁随意打折,史称“禁折令”。在此政策的影响下,中国民航上半年扭亏为盈,全年增收20亿元,盈利7.9亿元。

阶段3、基本确立基准价+浮动区间的管理模式

2004年,民航国内航空运输价格改革方案

实际操作中:以调整后的平均每人公里0.75元作为国内各航线基准价,允许航空运输企业在境内、外销售国内航线客票时,以基准价为基础,在上浮25%、下浮40%的幅度内确定具体价格。由航空运输企业独家经营的航段,只实行票价上限管理,不规定下限。当时确定了94条航线实行市场调节价,主要为省内和相邻省份之间的短途航线;票价下浮限度不限的国内独飞航线225条,票价下浮限度不限的国内以旅游客源为主的航线242条。

2010年发布了《关于民航国内航线头等舱、公务舱票价改革有关问题的通知》,放开国内航空公司头等舱、公务舱的票价,各航空公司可根据市场和自身状况进行自主定价。

2013年:取消票价下浮限制

实行政府指导价的国内航线,均取消票价下浮幅度限制,航空公司可以基准价为基础,在上浮不超过 25%、下浮不限的浮动范围内自主确定票价水平。同时新增31条实施市场调节价的国内航线。

阶段4、基准价+浮动区间不断细化、范围扩大

2014年,《关于进一步完善民航国内航空运输价格政策有关问题的通知(民航发[2014]107号)》新增101条航线由政府指导价改为实行市场调节价。

政府基准票价公式修改:普通航线旅客运输基准票价最高水平为LOG(150,航线距离×0.6)×航线距离×1.1。高原航线旅客运输基准票价最高水平为LOG(150,航线距离×0.6)×航线距离×1.3。

这次政策还放开了票价的有限上浮。每家航空公司在不超过定价公式测算值范围内,每航季上调国内航线旅客运输基准票价不得超过10条航线,每条航线每航季基准票价上调幅度不得超过10%。

2016年底《关于深化民航国内航空旅客运输票价改革有关问题的通知》,两部门放开了部分航线的定价权,将800公里以下航线、800公里以上与高铁动车组列车形成竞争航线的票价交由航空公司自主制定,并设置了“每航季不得超过10条航线,每航季累计涨幅不超10%”的上限。实行市场调价的航线数量增加至724条。自此,票价自主上浮的机制初具雏形,但涉及航线有限。

2017年底,民航局发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,每家航空公司每航季提价航线条数占比不超过15%,运价涨幅不得超过10%。也就是说,每条航线每航季原价机票最大可以上调10%。实行市场调节价的国内航线比2016年时增加了306条。这次价格放开涉及了京沪、沪广等热门商务航线。

2020年11月26日,放开3家以上(含3家)航空运输企业参与经营的国内航线的旅客运输价格。共新增市场调节价的航线370条,进一步扩大了市场调节价航线的覆盖范围。

市场化范围扩大,新增多为二三四线航线

新增航线结构盘点:

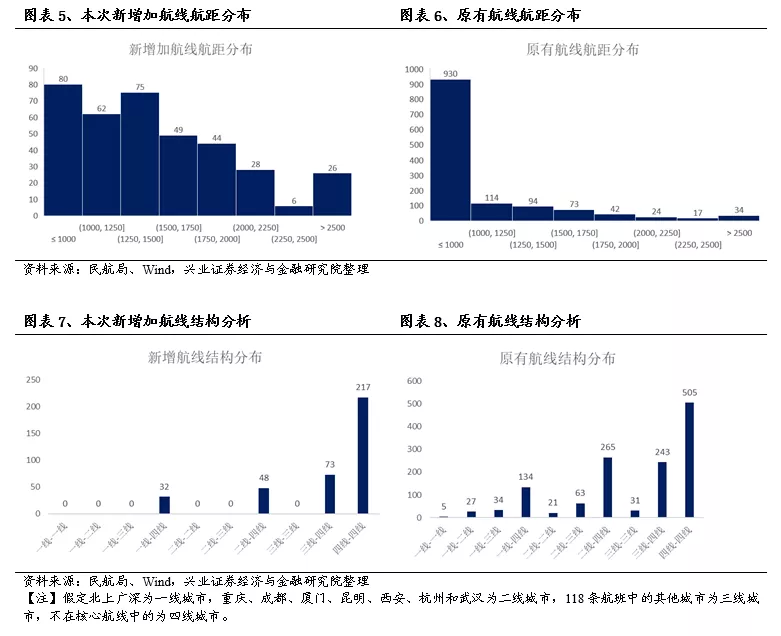

从航距分布看,此次新增航线航距更长。以往航线覆盖的绝大部分是中短距离航线和高铁动车沿线,于2017年加入少数热门商务航线,平均航距为865km。本次调价新增的370条,平均航距为1482km ,囊括了更多2000km以上航线。

从枢纽结构看,本次新增航线大多链接低线机场。其中一线-四线航线32条,二线-四线48条,三线-四线73条,四线-四线217条。

市场化改革放开价格上限,大航推动票价上升

价格的上限放开并不意味着实际票价的上升,足够强的需求是实际票价提升的前提。以一次完整售票过程为例,航空公司会先放低价票,以吸引价格敏感型旅客,在客座率达到目标后,提升折扣甚至用全价机票对商务旅客进行收割,收益曲线常常在最后几天急剧上升。票价改革的不断推进将打开航司的业绩空间,在旺季和高客座航线为航司提供额外的业绩弹性。

从需求方面看,此次市场调节价航线范围的扩大在中短期对行业票价水平影响较小,原因有二:1)从行业看,卫生事件冲击下票价处于低位,航司机票折扣比例大,实际票价中短期难以提升。2)本次新政中涉及的航线普遍为联通区域枢纽和较小机场的较冷门航线,尽管放开了票价上限,但需求较低,难以支撑票价的提升。

三大航是调价的主要发起人,中小航司虽很少主动调价,但往往能跟随调价,并持续受益航线票价上升。三大航航线网络发达,更大的运力份额、更高的成本都对票价有所要求。三大航提升票价后,需求溢出至中小航司,中小航司的收益也能得到提升。

票价放开+时刻放松+运力放松,万事俱备静待供需反转

票价放开是民航业提质增效的关键一环,也为未来行业业绩弹性提供了坚实的基础。15年12月中国民用航空局发布的《关于推进民航运输价格和收费机制改革的实施意见主要目标》中提到:“到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。”自2016年民航供给侧改革开始,票价改革进入加速期,实施市场调节航线数量从最初的226条快速增加到如今的1698条,几乎覆盖全国绝大部分存在市场竞争的航线,本次市场调节价范围的扩大标志着持续多年的票价改革收获阶段性成果。

展望未来,十四五或将迎来新一轮放松周期,持续利好中小航司。政策导向扩大内需、时刻放量,以北京大兴、上海浦东、成都天府等一二线枢纽机场在2019-21年集中产能释放、中小航司时刻结构改善,周期放松的信号逐步明朗。“十四五”期间将重演13-17年的行业监管放松周期的故事:航空自由化为航空商业模式的创新打开了政策空间,催化了中小航司的成长。民航大众化的过程中蕴藏着中小航司的巨大空间,人均乘机次数、民航出行比例将继续提升,中小航司覆盖下沉市场,将享受民航大众化的需求增长。

时刻放松、增速分化,优质民营航企有望价量齐升。政策利好不断释放,机场投产+供给侧改革进入尾声,优质时刻释放将持续超预期,助力进入核心枢纽,收入质量提升。春秋航空等民营航企将显著受益优质时刻带来的票价提升。从历史看,春秋航空的单机利润在2000万元/架/年附近波动。在时刻瓶颈放松后,随着航线结构改善,票价和单机利润有望持续上行,2019年公司的国内票价为0.376,对应单机利润为1977万元/架/年,根据我们的敏感性分析:合理预期春秋航空2022年单机利润将达到2227-3496万元/架/年,有很大上升空间。

监管放松政策拐点显现,时刻放开+市占率提升,“十四五”民营航企价量齐升迎来黄金时代,继续强烈推荐。后卫生事件时代,民营航企率先盈利,逆势扩张;在民航大众化、自由化的浪潮中,渗透率空间大,有充分增长空间。我们自2020年7月18日上调行业评级至“推荐”。当前位置继续强烈推荐成本优势最明显、运力逆势扩张、枢纽时刻有望大幅提升的春秋航空;推荐差异化定位、享受成本收入双弹性的吉祥航空;推荐率先扭亏,规模增长确定性强的支线龙头华夏航空;推荐国际航线逐步复苏,底部位置弹性的中国国航、东方航空、南方航空。

风险提示

卫生事件影响和相关政策的不确定性,行业供需失衡,宏观经济增长失速,国际贸易问题升级,空难、恐怖袭击、战争、疾病爆发等不确定性事件。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP