兴业证券:民航发展基金恢复征收对航空业有什么影响?

本文来自微信公众号“兴业证券交通运输与物流研究”,作者:张晓云/孙修远等。

投资要点

事件:财政部发布《关于民航发展基金等3项政府性基金有关政策的通知》,明确自2021年1月1日起继续征收民航发展基金。同时公告称将优化民航发展基金使用方向,将民航发展基金重点投向不具备市场化条件的公共领域,逐步退出竞争性和市场化特征明显的领域;将航空物流体系建设纳入民航发展基金补助范围;不再对通用航空机场建设和运营予以补贴。

点评:

本次航空物流纳入基金补助范围,航空货运发展将加速。未来政策方向将集中于建设货运枢纽和充分挖掘既有综合性机场的货运设施能力,我们依照过往经验,认为未来将分别对机场物流基础设施的改扩建和航司的航空物流业务予以补贴,航空物流产业发展将加速,建议关注坐拥国内最大全货机机队的顺丰控股,关注开展航空物流相关业务的华贸物流,关注货运业务仍在表内的南方航空。

政策性补贴逐步退出市场化领域,预计支线航空补贴稳中有升。支线航空对促进地区经济发展、社会稳定、民族团结和国防建设具有十分重要的意义,其社会效益远远高于其经济效益。我国支线航空业独飞航线比例高,尚无法构成竞争,应属于政策中“不具备市场化条件的公共领域”,故本次政策调整对支线补贴无负面影响。

通用机场普遍规模较小、补贴额度较低,故通用机场补贴的退出对中小机场补贴的总体影响不大。据我们统计,在民航局2020年10月24日发布的《关于2021年民航中小机场补贴资金方案的公示》中,通航机场补贴达4427万元,仅占补贴总额的1.7%,远不及民航机场24.34亿元的体量。

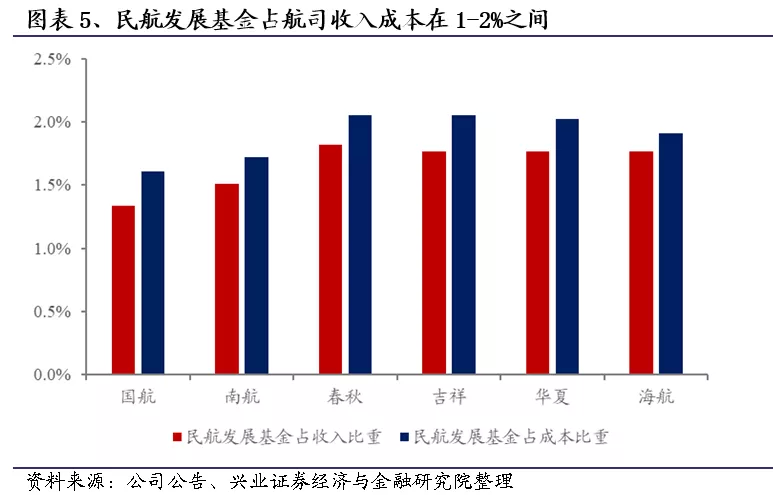

重新征收民航发展基金,将对2021年航司业绩产生负面影响。民航发展基金是航空公司成本中的重要部分。以2019年为例,民航发展基金支出占航空公司收入的1.3-1.8%,占成本的1.6-2.1%。

投资策略:航空物流纳入补贴范围,相关产业发展将加速。建议关注坐拥国内最大全货机机队的顺丰控股,关注开展航空物流相关业务的华贸物流,关注货运业务仍在表内的南方航空。重新征收民航发展基金,对2021年航司业绩产生负面影响,但与此同时,我们也要看到民航客运在供给收缩和国际线逐渐恢复下的盈利弹性,未来随疫苗的上市,客流将快速恢复,行业迎来估值修复,民营航企十四五将实现价量齐升。推荐持续关注春秋航空、华夏航空、中国国航、东方航空。

风险提示:卫生事件影响和相关政策的不确定性,行业供需失衡,宏观经济增长失速,国际贸易摩擦升级,空难、恐怖袭击、战争、疾病爆发等不确定性事件

报告正文

事件

财政部发布《关于民航发展基金等3项政府性基金有关政策的通知》,内容如下:

1.明确自2021年1月1日起继续征收民航发展基金。

2.优化民航发展基金使用方向,将民航发展基金重点投向不具备市场化条件的公共领域,逐步退出竞争性和市场化特征明显的领域;将航空物流体系建设纳入民航发展基金补助范围;不再对通用航空机场建设和运营予以补贴。

点评

1、民航发展基金恢复征收,将对行业业绩产生负面影响

根据2012年公布的《民航发展基金征收使用管理暂行办法》,目前的民航发展基金由旅客缴纳和航空公司缴纳两部分组成。

(1)旅客端:乘坐国内航班的旅客每人次50元;乘坐国际和地区航班出境的旅客每人次90元(含旅游发展基金20元)。此费用由航空公司或者销售代理机构在旅客购买机票时一并征收,不计入航司报表。

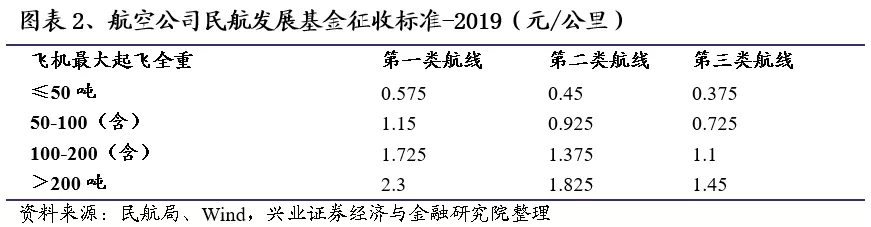

(2)航司端:航空公司按照飞行航线分类、飞机最大起飞全重、飞行里程以及适用的征收标准缴纳民航发展基金。具体征收标准如下:

2019年在推进政府减税降费的大背景下,财政部发文,减半征收航空公司缴纳的民航发展基金,旅客端收费保持不变。调整后的征收标准如下:

2020年初新冠肺炎爆发,为对航空业进行支持,国务院常务会议上明确,自1月1日起免征民航企业缴纳的民航发展基金。2020年5月22日,国务院明确,减免民航发展基金、港口建设费,执行期限延长到2020年底。

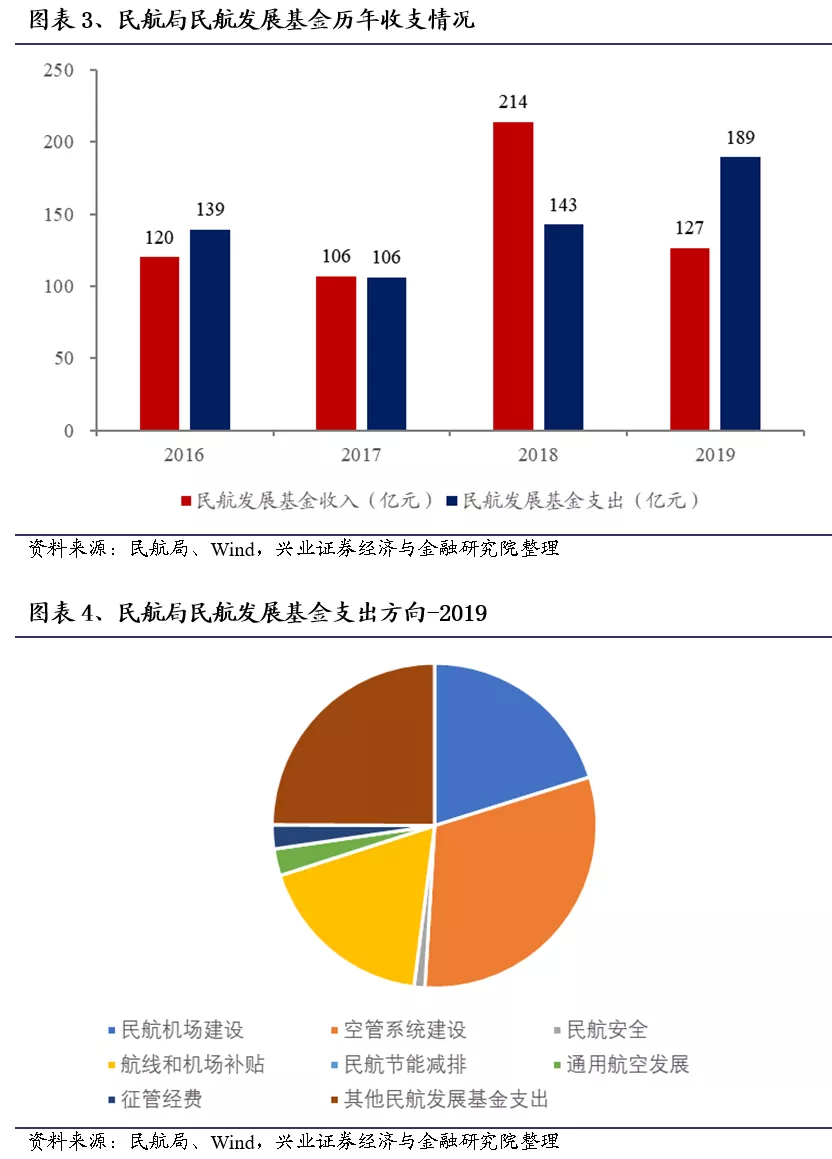

民航发展基金上交财政部,再由财政部以拨款的形式交由民航局。从民航局历年部门决算数据中可以看出,历年民航发展基金收支基本相等,2019年因上年结转余额较大,收入有较大降幅。从支出端看,主要支出方向为:航线与机场补贴17.99%、空管系统建设30.78%,民航机场建设20.17%、其他支出24.91%(主要用于民航发展基金收入安排的民航基础设施建设贷款贴息等其他项目支出)。

重新征收民航发展基金,将对2021年航司业绩产生负面影响。民航发展基金是航空公司成本中的重要部分。以2019年为例,民航发展基金支出占航空公司收入的1.3-1.8%,占成本的1.6-2.1%,考虑到国内航司普遍不高的净利率(三大航2-5%,民营航司6-12%),民航发展基金的征收对民航业盈利状况的影响较为显著。

2、通用机场补贴退出,对中小机场补贴总体影响不大

通用机场普遍规模较小、补贴额度较低,故通用机场补贴的退出对中小机场补贴的总体影响不大。据我们统计,在民航局2020年10月24日发布的《关于2021年民航中小机场补贴资金方案的公示》中,(以2019年下半年至2020年上半年民航机场生产统计数据为依据)通航机场补贴达4427万元,仅占补贴总额的1.7%,远不及民航机场24.34亿元的体量。

目前通用航空的补贴主要分两类,除通用机场补贴外,还有对通用航空企业的补贴。与通用机场补贴额相比,通用航空企业补贴额较为可观。根据《关于2021年通用航空发展专项资金预算方案的公示》有220家通航企业获得补贴共计5.04亿元。

3、航空物流体系建设纳入民航发展基金补助范围,政策持续利好

2020年9月,发改委发布《关于促进航空货运设施发展的意见》(发改基础〔2020〕1319号),指出我国航空货运的近期目标:

1、 2025年,建成湖北鄂州专业性货运枢纽机场,优化完善北京、上海、广州、深圳等综合性枢纽机场货运设施,充分挖掘既有综合性机场的货运设施能力,结合空港型国家物流枢纽建设,研究提出由综合性枢纽机场和专业性货运枢纽机场共同组成的航空货运枢纽规划布局。

2、 展望2035年,在全国范围内建成1-2个专业性货运枢纽机场,并结合《全国民用运输机场布局规划》修订,进一步完善国际航空货运枢纽布局,综合性枢纽机场和专业性货运枢纽机场布局相辅相成、更加成熟。培育若干具备国际竞争力的大型航空物流企业,覆盖全球的航空货运网络骨架初步形成,航空货运发展核心要素资源配置进一步优化,设施布局进一步完善,效益显著提高,综合保障能力大幅提升,成为服务国家重大战略、促进经济结构转型升级、深度参与国际合作、推动我国经济高质量发展的有力支撑。

目前我国航空物流体系目前与美国相差较大。最新数据显示,联邦快递飞机数量为463架,UPS为275架,而DHL为77架,我国全国全货机仅150架,大部分货运运力分布在客机腹仓。而三大航的货运业务对货代较为依赖,议价能力不佳。2019以来三大航通过货改方式提升活力、增强业务模式的多样性,三大航形成了国货航+菜鸟、东航物流+德邦、南航物流+普洛斯的局面。与此同时,顺丰航空风生水起,机队规模达到62架全货机。

航空物流前景广阔。根据国际民用航空组织发布的《2018年航空运输统计结果介绍》,2018年度全球航空运输业完成货运周转量(FTK)2,309.67亿吨公里,其中亚太为全球最大航空货运市场,市场占比38.0%。其中我国航空物流行业整体保持平稳较快增长,2008年以来,我国民航货邮运输量保持整体增长,从2008年的407.6万吨增长至2019年的753.2万吨,年复合增长率达5.74%。同时,跨境电商与冷链物流方兴未艾,航空物流市场空间巨大。

本次航空物流纳入基金补助范围,航空货运发展将加速。未来政策方向将集中于建设货运枢纽和充分挖掘既有综合性机场的货运设施能力,我们依照过往经验,认为未来将分别对机场物流基础设施的改扩建和航司的航空物流业务予以补贴,航空货运的发展将加速。航空物流产业发展将加速,建议关注坐拥国内最大全货机机队的顺丰控股,关注开展航空物流相关业务的华贸物流,关注货运业务仍在表内的南方航空。

4、政策性补贴逐步退出市场化领域,预计支线航空补贴稳中有升

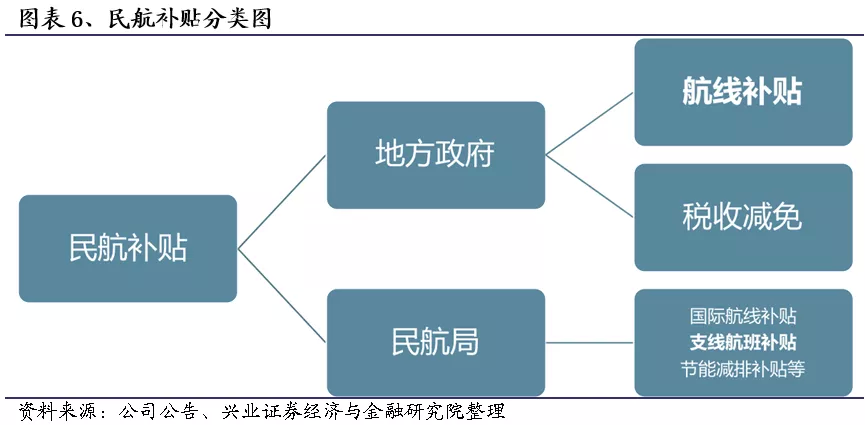

我国民航业补贴结构分为民航局主导的政策性补贴和地方政府、机场主导的市场性补贴:

1、 民航局主导的政策性补贴政策,下分通用航空补贴、支线航空补贴、节能减排补贴等。这类来源于民航局的民航发展基金或财政拨款,是民航局为了促进相关产业的发展进行的。

支线航空补贴属政策补贴,在性质上属于对支线航空盈利性不足的弥补。本次财政部发文明确政策性补贴逐步退出市场化领域,预计支线航空补贴、中小机场补贴仍将维持稳中有升态势。

2、 地方政府主导的航线补贴、税收减免等。此为地方政府使用市场化手段,刺激本地航空业快速增长。主要模式为:民营航司、地方航司与二线城市的机场和当地政府签订条约,以快速拉高枢纽客流、提升航线数量为目的开展业务。以春秋航空石家庄正定机场的合作为例:为响应河北省政府“发展大航空、培育大产业、实现大发展”的民航发展战略目标,春秋航空2011年2月28日与河北省政府签订《共同推进河北航空运输发展战略合作签署了框架协议》,帮助石家庄正定国际机场(简称“石家庄机场”)十二五跨入千万级机场行列。根据合作协议,春秋航空每年将根据在石家庄机场完成的航线旅客吞吐量而获得一定额度的航线补贴。这类补贴属于刺激性补贴,能在短时间内提高机场的吞吐量,给公司带来大量收入。未来新一批机场扩建,将给低成本航空带来更大空间,该模式有较强可复制性。

支线航空作为民航发展基金支出的重要部分,补贴的合理性和必要性将长期存在,我们预计支线航空补贴将稳中有升:

1、 我国支线航空业独飞航线比例高,尚无法构成竞争,应属于政策中“不具备市场化条件的公共领域”,故本次政策调整对支线补贴无负面影响。

2、 市场上一直有一种声音,质疑支线模式的有效性和持续性,但我们认为,支线补贴模式是国家和政府对航空公司社会效益的合理定价,有长期持续性。由于飞机单架次成本的存在,航司在支线市场难以飞出边际贡献,盲目新开航线则盈利困难。地方政府和中央的补贴则起到将边际贡献变负为正的效果,鼓励航司向低线市场投入运力,这也使得以民营航司和地方航司成为航空大众化的核心参与者,其产品拥有了日益凸显的公共服务属性。支线航空对促进地区经济发展、社会稳定、民族团结和国防建设具有十分重要的意义,其社会效益远远高于其经济效益。

投资策略

航空物流纳入补贴范围,相关产业发展将加速。建议关注坐拥国内最大全货机机队的顺丰控股,关注开展航空物流相关业务的华贸物流,关注货运业务仍在表内的南方航空。重新征收民航发展基金,对2021年航司业绩产生负面影响,但与此同时,我们也要看到民航客运在供给收缩和国际线逐渐恢复下的盈利弹性,未来随疫苗的上市,客流将快速恢复,行业迎来估值修复,民营航企十四五将实现价量齐升。推荐持续关注春秋航空、华夏航空、中国国航、东方航空。

风险提示

卫生事件影响和相关政策的不确定性,行业供需失衡,宏观经济增长失速,国际贸易摩擦升级,空难、恐怖袭击、战争、疾病爆发等不确定性事件

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP