国信证券:经济复苏、南下资金持续增加,预期2021年港股市场有望系统重估

本文转自微信公众号“追寻价值之路”。

我们认为,2021年港股市场有望系统重估,获得更好的表现。主要逻辑包括:

第一,经济复苏中低估值港股有望获得更好表现。港股市场行业分布呈两头大特征,即科技股和传统行业占比都大,且传统行业公司估值非常低。在交易复苏逻辑中,低估值顺周期的港股有望获得更好收益率表现,这在2016年和2017年的复苏中已经出现过。

第二,港股估值折价有望修复。2014年沪港通开通后,A股较H股的估值溢价非但没有收窄反而持续扩大了,我们认为这背后的一个重要原因是人民币汇率的贬值预期。我们预计港股的估值折价会得到大幅修复。

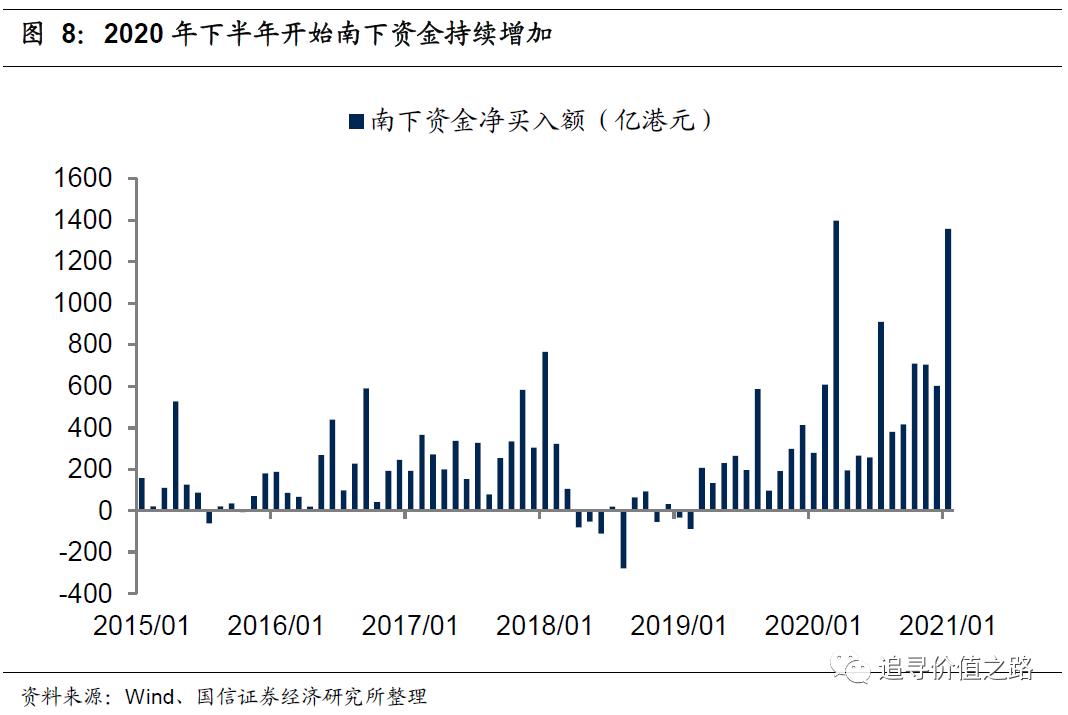

第三,也是最重要的,南下资金持续增加,港股定价权未来将从外资转向内资。2021年1月上半月,南下资金净流入已达1357亿港元,而去年同期是243亿港元。巨量的南下资金反映了内资机构越来越重视港股市场,当前“港股通标的股票投资比例不超过本基金股票资产的50%”已成为内资基金产品的标配。

在对中国经济和企业的研究能力和范围上,内资机构都会更有优势,除“大龙头”公司外,许多港股低估的“中小龙头”公司也可能被市场重视得到价值重估。

一、港股市场的两大特点

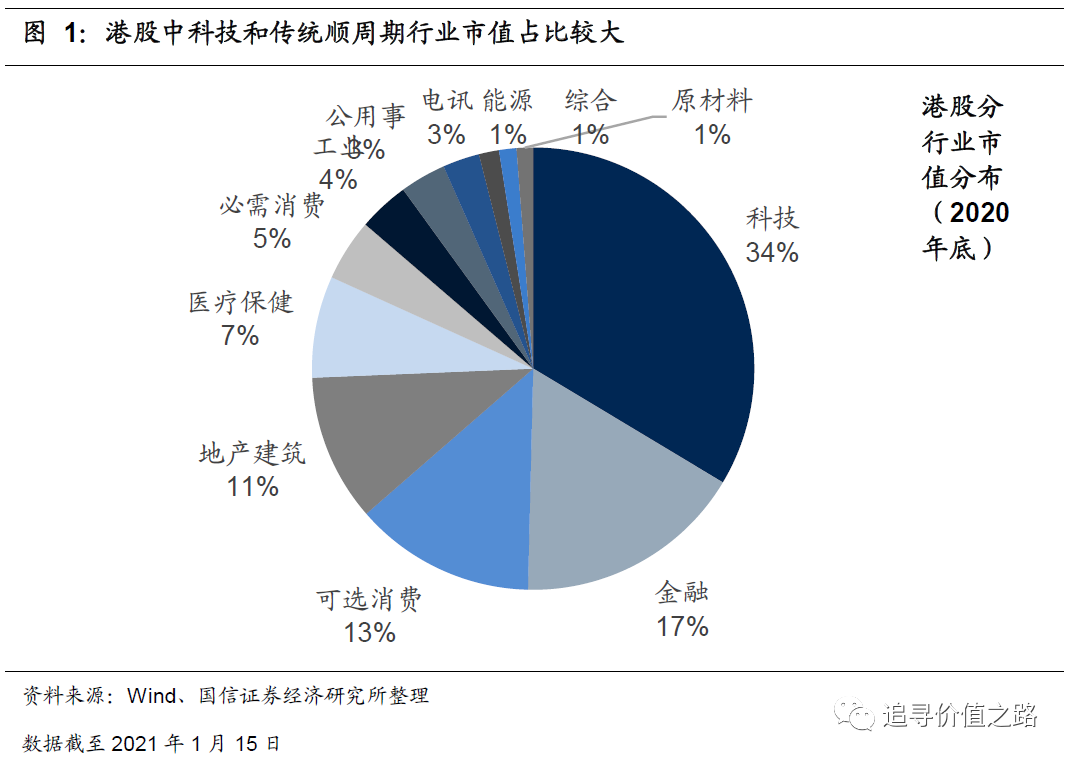

港股市场存在着两大特征,一是行业分布两头较大,即科技股和传统顺周期公司市值占比较大,二是传统行业公司估值显著较低。

港股市场的第一个特征是科技股市值占比较很大,我们日常生活中非常熟悉的互联网科技公司,如美团(03690)、腾讯(00700)、阿里巴巴(09988)、小米(01810)等,都是在港股市场上市的。目前香港股票市场上市公司的总市值在47万亿港元左右。

从上市公司的市值分布来看,科技股无疑是第一大市值权重板块,香港科技股总市值达到16万亿港元,占全部港股市值的比重位34%,如果考虑到港股市场中还有许多生物医药公司,那么港股的总市值中广义科技股占比可以达到近40%。事实上,作为国内互联网科技企业海外上市和二次上市的重要市场,互联网和科技公司是构成了港股市场的核心投资标的。

除科技外,港股市场同时有很多传统顺周期行业的上市公司,主要是金融、地产、可选消费,市值占比分别为17%、11%、13%,相对而言,港股市场的必需消费和中游制造上市公司市值占比较小。

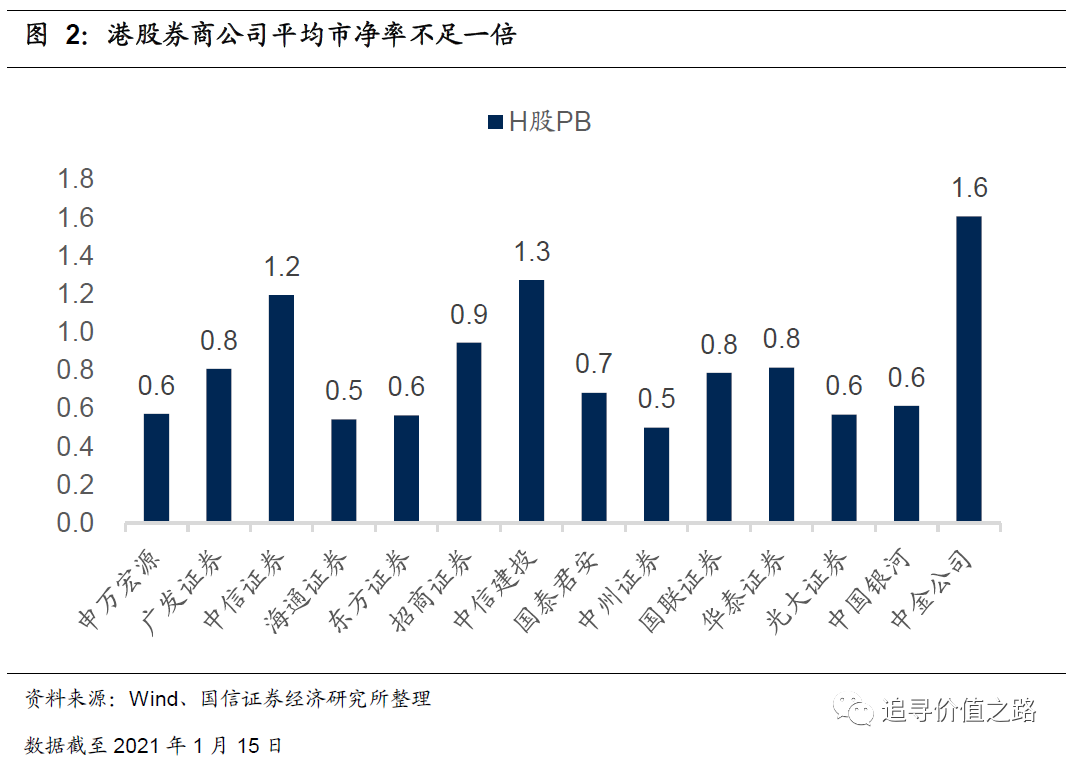

港股市场的第二个特征是传统行业的估值非常低。港股市场中的这些传统行业公司估值非常低,一是从估值绝对值来看很低,二是从AH股估值对比来看,同一家公司在港股市场的估值要明显更低。以下图的券商估值为例,港股上市的券商平均市净率(PB)只有大概0.7到0.8倍,这其中一大半都是同一个公司A+H两地上市的,H股的估值要明显比A股低。

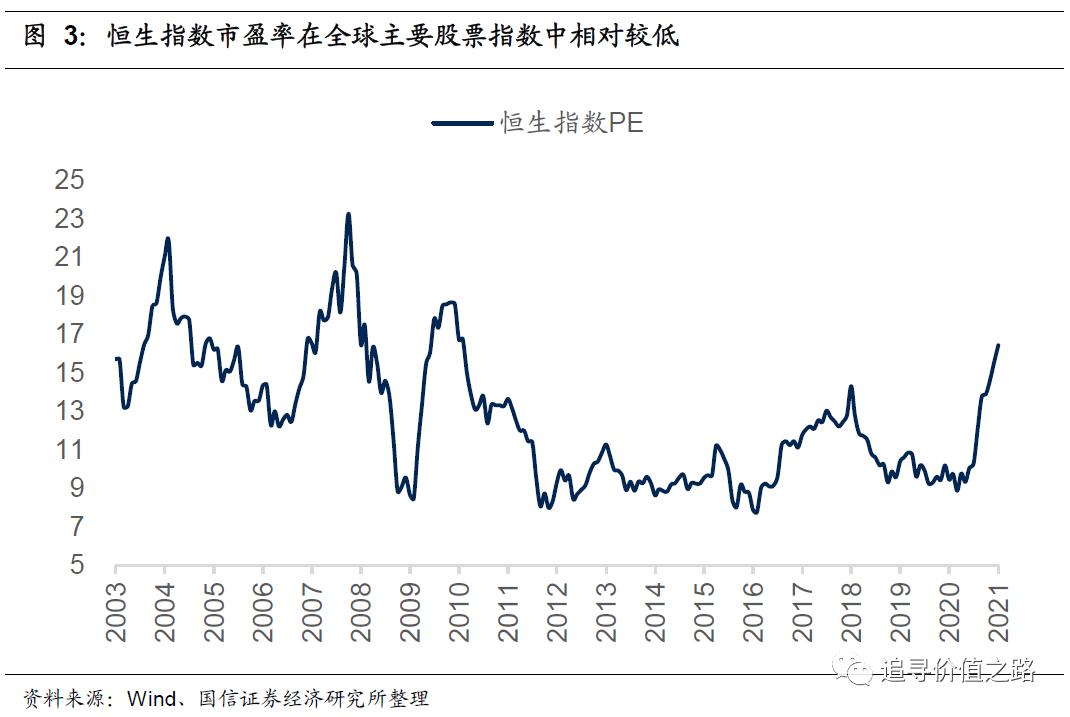

从国际对比中也可以发现,恒生指数的估值水平在全球主要市场指数中处于较低水平。

二、经济复苏中低估值港股有望获得更好表现

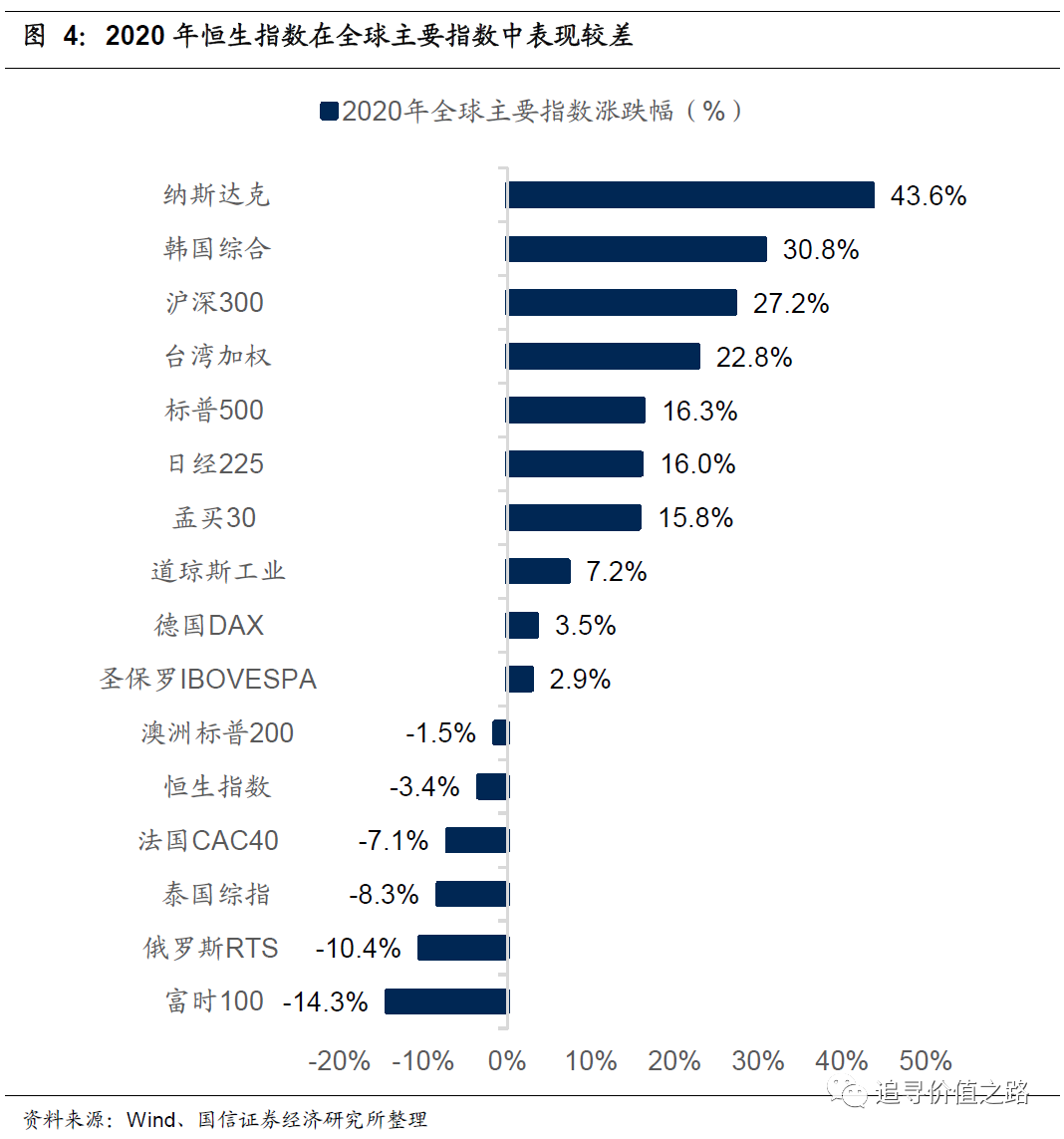

2020年恒生指数全年下跌3.4%,在全球主要股票指数表现中排名非常靠后,远远落后于A股沪深300指数27%的涨幅和美股标普500指数16%的涨幅。

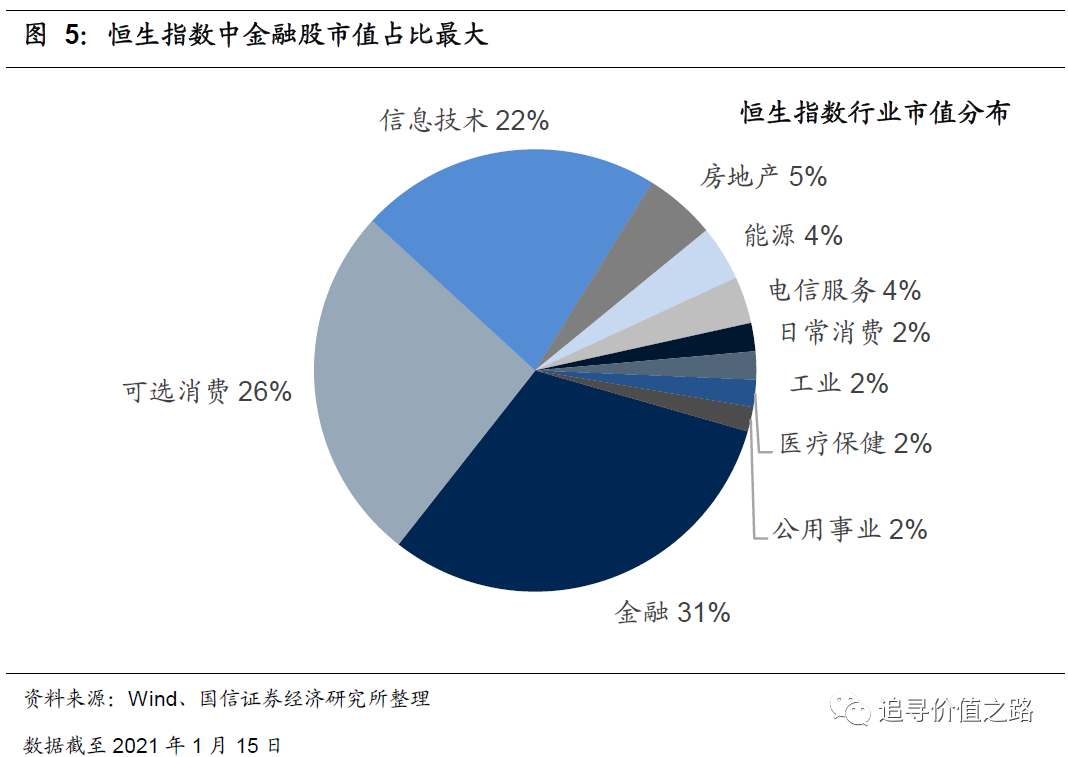

造成这一结果的主要原因,在于恒生指数中传统顺周期行业特别是金融行业市值占比较大。如前所述,整个港股市场的行业分布特征就是两头较大,科技和顺周期行业占比较大,相比于整体港股市场,恒生指数中顺周期行业市值占比更大,恒生指数中金融行业上市公司市值占比高达31%、可选消费市值占比26%,信息技术行业市值占比仅22%。

金融股占比较大是恒生指数2020年表现较差的重要原因,事实上,恒生科技指数2020年全年累计涨幅高达79%,收益率远远高于恒生指数和纳斯达克指数。这充分说明,虽然香港市场会受汇率以及国际事件影响较大,但驱动港股市场表现的核心力量依然是行业景气的基本面,这个跟A股市场或者美股市场并没有两样,港股市场的优质核心标的,股价涨幅丝毫不逊色于其他市场。

而展望2021年,经济复苏无疑将成为市场的重要投资主线。

港股市场传统顺周期行业市值占比较大、估值较低,这个特征决定了在经济复苏过程中有可能获得更好的收益率表现。回首上一轮经济复苏是2016年和2017年,那两年全A非金融盈利增速都超过了30%,从股价表现中可以看到,在2016年和2017年,恒生指数的表现是持续跑赢上证综指的。

三、港股估值折价有望修复

A+H的股价溢价和折价,一直都是市场讨论的热点问题。造成股价和估值差异的原因可以是千差万别,同一行业的两家公司完全可以有不同的市场估值。但是,A+H公司情况不一样,它完全是同一家公司,基本面情况一模一样完全相同,仅仅是在两个不同的交易所上市,A+H股价的差异更多反应的是市场层面的差异而非公司基本面层面的差异。

2014年沪港通开通以后,市场原本预期随着市场开放和互联互通,两地A+H的股价估值差异会逐渐消除走向趋同,最终实现同一个公司同样的股价估值。但实际情况似乎并非如此,A+H的股价差异从2014年至今非常没有缩小反而是扩大了。

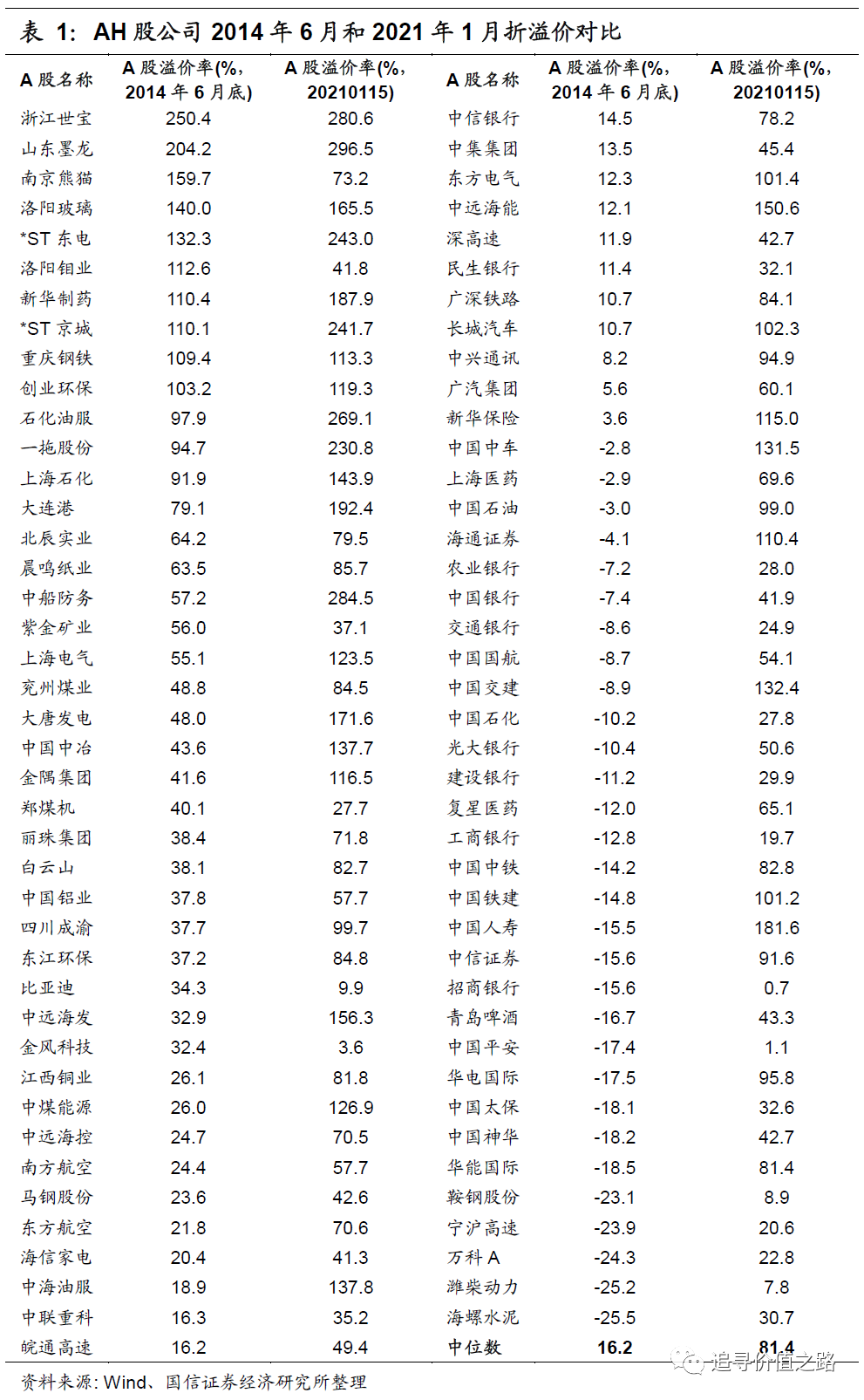

下表我们列举了A+H公司在2014年6月底时的A股溢价率与当前的A股溢价率对比,这里A股溢价率数值为正表明A股比H股贵即港股折价,数值为负表示A股比H股便宜即港股溢价。从结果中可以看到,在2014年6月底时,有约三分之一的A+H公司是港股溢价,A股溢价率的中位数是16%。但到了2021年1月,目前的情况是所有A+H公司均为港股折价,且A股溢价率大幅攀升,中位数上升至81%。

为什么会这样?背后的原因可能是多方面的。

四、南下资金持续增加,市场定价权从外到内

随着A股市场总体估值水平的不断抬升,港股市场“估值洼地”的价值特征开始为市场所青睐。进入2021年以后,南下资金持续增加,根据我们的统计,截至2021年1月15日,半个月的时间里南下资金净流入1357亿港元,而去年同期的1月上半年南下资金是243亿港元,今年1月上半年南下资金同比多增1115亿元,同比增长458%。

南下资金迅猛增加的背后,是越来越多的机构投资者开始扩大港股投资范围。今年以来新发行的公募基金产品,绝大多数都提高了港股资产配置比例的上限,“港股通标的股票投资比例不超过本基金股票资产的50%”

成为了很多主动管理基金产品的标配选择。未来内地公募基金产品港股资产配置的比例最多可以达到一半,这对港股市场而言意味着将可能会有巨量的增量资金出现。

未来,随着南下资金的不断增加,我们预计在不久的将来,港股市场的定价权将可能从“外资”逐步转向“内资”。相比外资机构,内资机构对于中国经济和企业的研究能力和覆盖范围会更有优势,因此,除了目前在全球范围内已经有广泛影响力的“大龙头”公司外,预计未来港股市场上会有更多“中小龙头”公司可以被机构投资者挖掘,从而实现价值重估。

(风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来)

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP