中金:理想汽车(LI.US)加速智能化及纯电动布局,维持盈利预测及目标价40美元不变

本文转自微信公众号“学学看汽车”。

公司近况

我们近日邀请理想汽车(LI.US)举行了线上投资者交流会,公司CFO、CTO就理想汽车近期运营状况,和后续智能驾驶、纯电动车型规划进行了介绍。我们总结要点如下。

评论

建立上海研发中心,加大智能化投入。公司介绍将建立上海研发中心,规模达2000人,致力发展全自研技术方案及新车型拓展。公司介绍,该研发中心将致力于智能电动车技术的前沿开发,包括高电压平台及超快充技术、自动驾驶技术和下一代智能座舱科技。

同时,新研发中心也将具备全新车型完整的研发能力。公司介绍数据是自动驾驶技术最大壁垒,公司计划通过搭载更加丰富的传感器组合,实现高质量数据采集,从而实现自动驾驶算法的更快收敛。

我们认为,上海研发中心的建立将强化公司智能驾驶、智能座舱方面的核心研发能力,并自动驾驶技术的应用落地。

纯电动车型研发加速,有望搭载400kW超级快充。公司介绍,纯电动路线正在加速,将推出基于400kW快充的车型。同时,由于解除了EREV布局上的限制,纯电车型级别将不限于SUV。技术参数上,公司介绍800V超高压、500A充电电流和4C电池是纯电车型实现接近燃油车补能体验的必要条件,公司对这些技术的研发有望加速落地,带来纯电车型的提前推出。

我们认为,纯电动一直是理想汽车的战略目标,伴随充电设施和电池技术的快速演进,公司纯电动车型有望加快推出,并解除市场对与公司向纯电动转型的担忧。

全尺寸SUV车型稳步推进,将搭载全新智能驾驶硬件平台。公司预计2022年下半年将会按计划推出全尺寸SUV新车型,该车型将搭载全新的智能计算平台和感知系统,同时实现平台硬件可扩展可升级。

在感知路线选择方面,公司介绍激光雷达的精准测距可以通过高质量数据采集,从而加快公司自动驾驶算法迭代速度,长期来看,公司通过预留硬件接口保持灵活性,对各类传感器的组合持开放态度。

估值建议

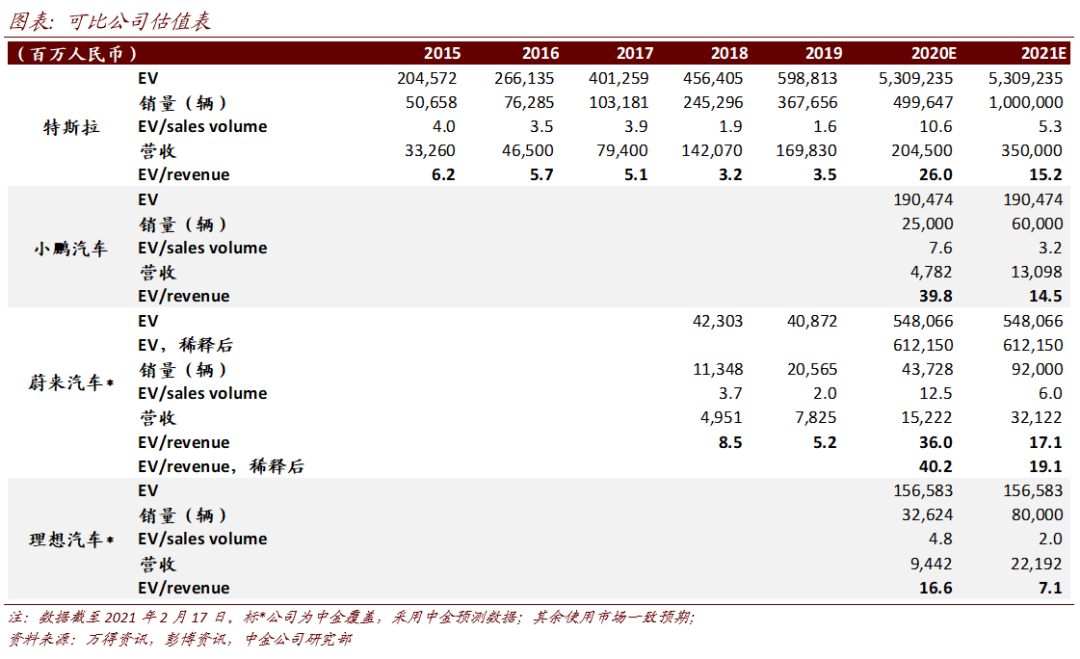

理想汽车当前估值较可比公司存在折价,我们认为主要系市场对公司推出纯电动车型存在的转型成本,以及智能驾驶落地情况存在顾虑。

我们认为,增程式架构转型纯电动难度较低,且公司纯电动车型将加速推出,同时公司智能驾驶研发进度同样加速,并将随新品发布逐步兑现,估值差有望收窄。

公司当前股价对应7.1倍2021年EV/revenue我们维持公司跑赢行业评级,并维持盈利预测不变,维持公司目标价40美元不变(10倍2021年EV/revenue),对应当前股价存在34%上行空间。

风险

后续销量不及预期,新项目进展不及预期。

相关图表

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP