浙商证券:新型烟草消费群体持续扩张,Vuse增长提速,持续看多思摩尔国际(06969)

本文转自微信公众号“轻饮可乐”。

基本事件

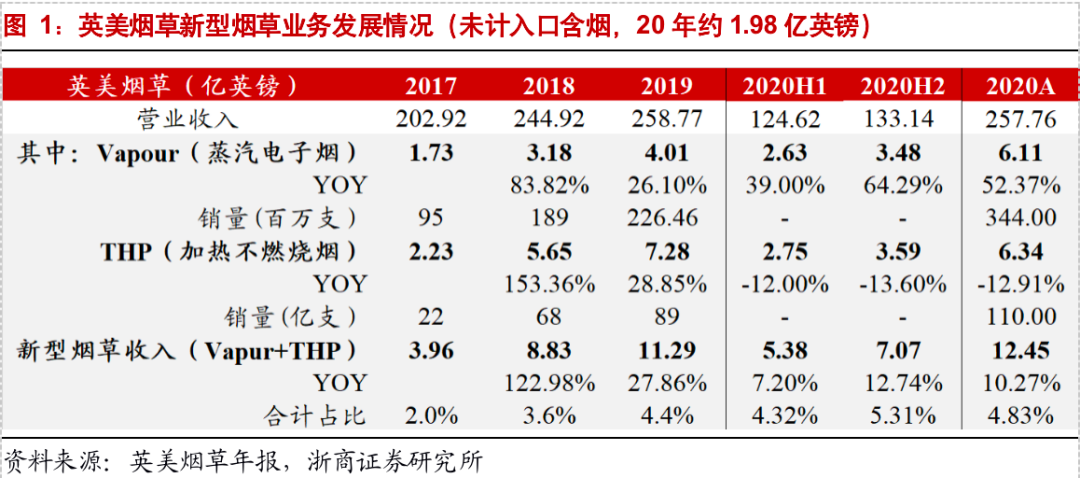

英美烟草发布20A业绩:全年实现营收257.76亿英镑(-0.39%),新型烟草业务(New Categories)收入14.43亿英镑(+14.9%,占总营收比重5.6%),其中雾化电子烟(品牌Vuse/Vype)收入6.11亿英镑(+52.3%),加热不燃烧烟草(品牌Glo)收入6.34亿英镑(-12.9%,主要系产品换代影响烟具销售),口含烟(品牌Velo)1.98亿英镑(+57.1%)。

投资要点

疫情背景下新型烟草消费群体持续扩张,20H2呈加速趋势

截止2020年底,英美烟草拥有新型烟草消费群体数量达1350万人(同比19年底增长300万人),其中Q1/Q2/Q3/Q4分别净增加60/50/80/110万人,Q4呈加速趋势。分类别来看,其中雾化电子烟消费群体达到670万人(+30%),加热不燃烧消费群体达400万人(+51%),口含烟消费群体数量达150万人(+79%)。

伴随20H2疫情防控边际趋缓,公司的新型烟草收入(仅指雾化和加热不燃烧产品)20H2收入同比增长12.74%(环比20H1的+7.2%提速)。

雾化烟产品:产品竞争力凸显,核心市场份额大幅提升

2020年雾化电子烟(品牌Vuse/Vype)收入6.11亿英镑(+52.3%)、烟弹销量3.44亿颗(+51.9%),我们测算20H1/20H2收入分别增长39%/64%,下半年显著有提速。在公司的TOP5市场(美国、加拿大、英国、法国、德国,占全球封闭式雾化烟需求75%),Vuse的市占率达到26%,且在设备端(devices)的出货量居第一。

细分市场份额(指英美烟草的烟弹/该市场封闭式小烟)变化来看,2019.12→2020.12,在美国市场份额由20%提升至29.1%,且20年在美国市场的新型烟草业务收入同比增长83%(主要系Vuse拉动);在加拿大由28%提升至69%,在英国由12%提升至17.9%,在法国由23.3%提升至40%,在德国由42%提升至57.2%。

加热不燃烧:新品换代、老版本退出拖累烟具销售,烟弹实际增长较好

2020年加热不燃烧产品收入6.34亿英镑(-12.91%),但烟弹数量110亿支同比有18.9%的增长,在TOP 9市场HNB细分领域的份额达到15%。主要系公司在2020年4月初新推出Glo Hyper产品(较上一代Glo Sens出烟量更大),因此战略性撤出Sens的烟具销售。

实际上不考虑Sens的退出,公司加热不燃烧业务取得了较好的表现:截止2020年12月,仅上市9个月的Hyper已经占到公司在日本市场出货的50%,20H1/20H2烟弹出货量分别同比增长9%/45%。

细分市场份额(指英美烟草的烟弹/该市场全部烟草)变化来看,2019.12-2020.12,在日本市场份额由5%提升至5.9%,且最新一周的份额达到6.3%,主要系Hyper表现亮眼;在俄罗斯由0.3%提升至1.4%,在意大利由0.1%提升至0.9%。

展望:推进年龄验证系统保护青少年,延伸CBD业务

根据公司年报,中长期新型烟草业务的发展目标是2025年达到50亿英镑收入(按20年14.43亿英镑估算CAGR为28.2%),2030年达到5000万新型烟草消费群体。

展望21年:(1)由于公司在核心市场的烟具设备出货量为第一,预计将对烟弹销售产生拉动、驱动份额进一步提升;(2)21Q2公司将在核心市场推出年龄验证技术,解决多国政府保护未成年人的痛点;(3)21年初公司启动了“Beyond Nicotine”(尼古丁以外)战略,在英国部分城市开始试点CBD雾化产品,有望和思摩尔国际(06969)开展进一步深度合作。

持续看好核心供应商思摩尔国际

我们认为英美烟草旗下的雾化电子烟产品Vuse在21年仍将延续强势表现,作为Vuse独供的思摩尔国际将持续受益,且伴随英美烟草延展CBD雾化产品,而思摩尔在该领域竞争力突出(地位类同Feelm在封闭式小烟市场),持续看好其订单和业绩弹性!

风险提示:政策监管趋严、新品迭代不达预期

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP