港股打新 | 森松国际(02155)、广联工程控股(01413)、久久王(01927),哪个有肉吃?

本文转自微信公众号“ 郭二侠鑫金融”。

新股发行严重旱涝不均,很多时候一周都没有新股,说来的时候又扎堆上,一股一篇分析都来不及,这三只新股今天一起说说。

森松国际

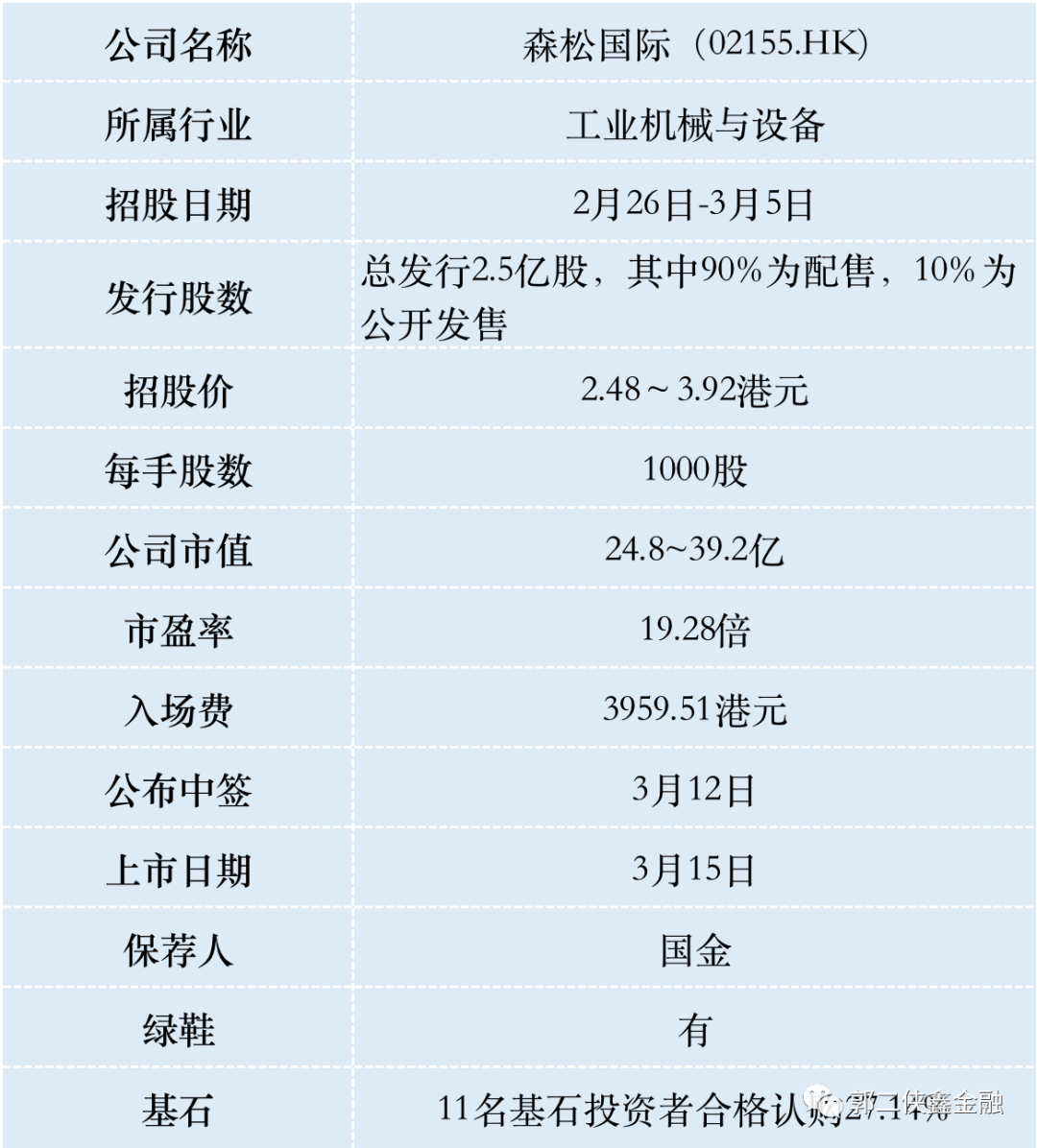

一、招股信息

二、公司概况

森松国际(02155)是压力设备制造商及综合压力设备解决方案供应商,提供传统压力设备、模块化压力设备及与压力设备相关的增值服务。

根据行业报告,按2019年的销售收入来看,公司是中国第四大压力设备制造商及综合压力设备解决方案供货商,市场份额约为1.5%。

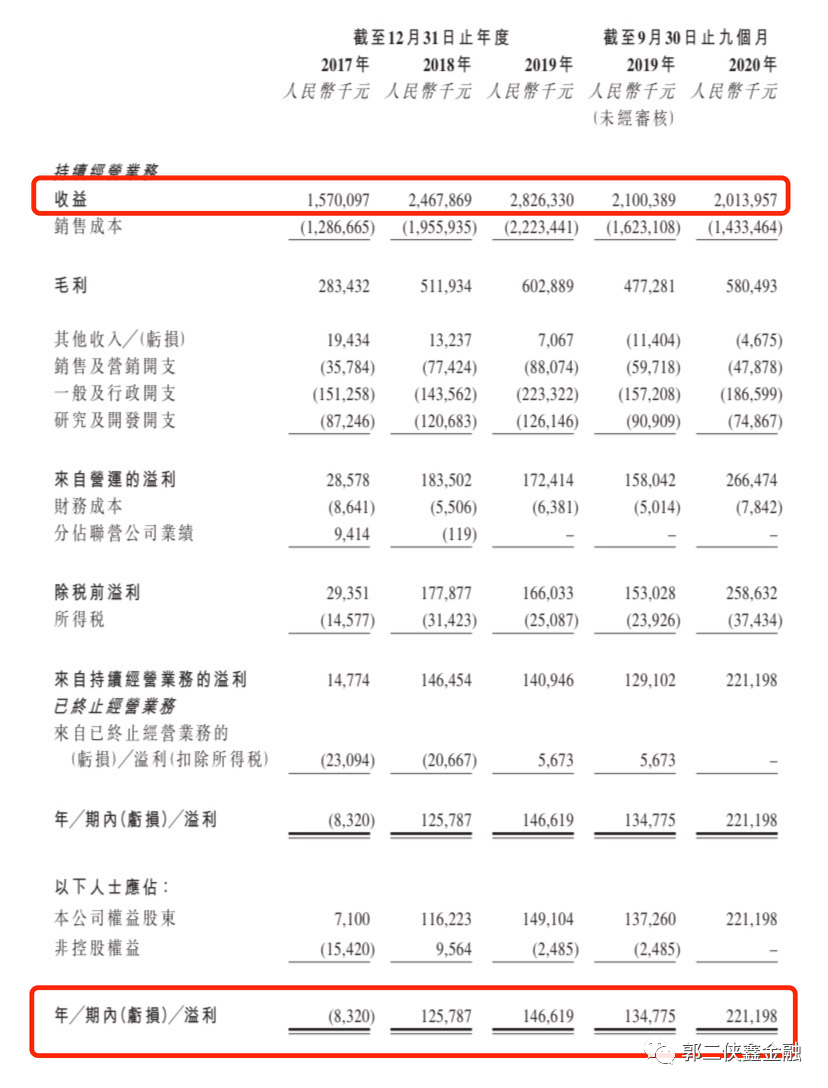

财务数据显示,公司2017财年至2019财年总收益分别为人民币15.70亿元、24.68亿元及28.26亿元,复合年增长率34.2%。同期录得净利润-832万元、1.26亿元及1.47亿元。截至2020年9月30日止九个月,公司收入20.14亿港元,净利润2.21亿港元。

目前,公司收入增长主要依赖于传统压力设备的制造及销售。

根据公开资料,传统压力设备行业规模于2014-2019年由1018亿增至1281亿元人民币,复合年增长率约为4.7%。2019-2024年,市场规模将以复合年增长率约4.2%增至1571亿元人民币。

引入4名基石投资者,当中浙江华友钴业认购1,000万美元、Dialog Malaysia认购800万美元、苏州晶瑞旗下晶之瑞苏州及施建刚先生均认购500万美元,合共认购2,800万美元(约2.17亿港元),按中间价计算,约占发售股份27.14%,设6个月禁售期。

三、综合点评

森松国际需要特别注意的是,招股价区间高达58%,非常罕见,这是不自信的表现,说明公司也吃不准市场对其的估值。

其实公司基本面是目前正在招股的四只新股里面最好的,只是所处行业是传统制造业,缺乏想象空间。

以上限价3.92元计算,市值约39.2亿元,以20年预估盈利约3.2亿港元计算,市盈率约12.2倍,这个估值可以接受,如果认购冷清下限定价可能还有点汤喝。

郭二侠计划娱乐申购几手(风险偏好低的投资者,可以放弃申购)。

广联工程控股

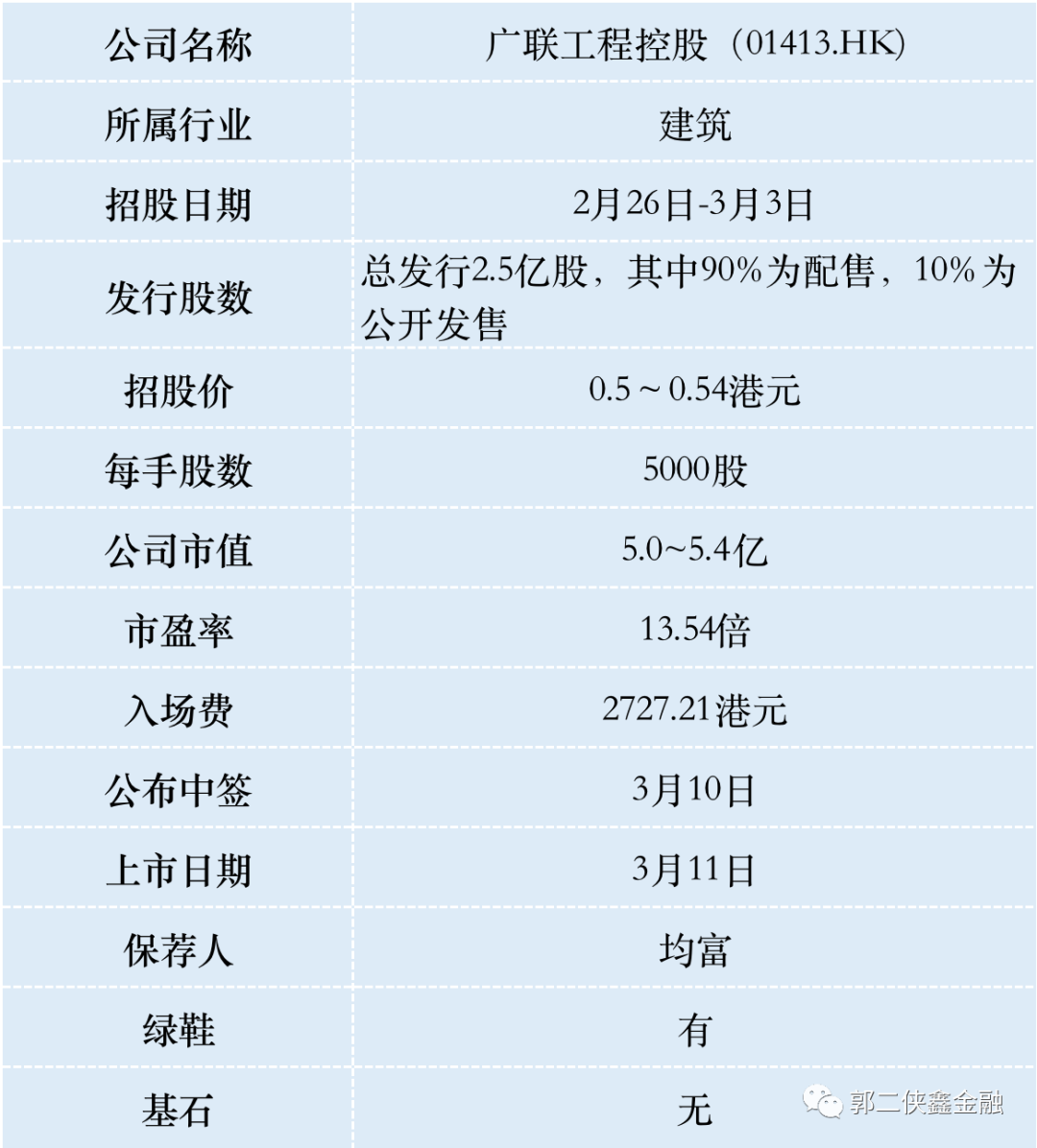

一、招股信息

二、公司概况

广联工程控股(01413)是一家香港的地基工程承包商,于1995年开展业务,其后通过主要营运附属公司广联工程以分包商身份承接地基工程,主要包括挖掘及侧向承托及其他相关工程,包括桩帽工程、地下排水工程及地盘平整工程。

根据行业报告,公司于2019年位居香港第四大地基工程分包商(按收益计),占地基行业约1.7%的市场份额。

财务数据方面,公司2018财年-2020财年总收益分别为1.70亿港元、2.73亿港元及4.05亿港元,复合年增长率达54.2%;同期净利润分别为1404.1万港元、2515.6万港元及3840.8万港元,复合年增长率达65.4%。

截至2020年8月31日止五个月,公司收入2.21亿港元,净利润1434万港元。

公司营收和净利润增长很快,但2020年因为疫情的影响,增速明显放缓。

三、综合点评

保荐人是均富,历史保荐项目大涨大跌,是做妖的老手,但这次比较蹊跷,均富作为保荐人,居然没有出现在承销团里面,而稳定价格操作人恒宇证券也不承销团里面,虽然这种小盘一般不会卖出绿鞋,稳定价格操作人只是个摆设。

本次包销佣金12.5%,超过正常包销佣金水平,可能有抽屉协议。

保荐人是做妖老手+香港建筑股+小市值低股价+一个股东(是夫妻可以视为一个老板)+高包销佣金=做妖的概率很高,而且还是往上做。

目前已经孖展16倍,最终大概率超购50倍,启动40%回拨,甲乙组各获分1万手,按照4万人申购算,一手中签率15%。

郭二侠计划偷鸡申购。

久久王

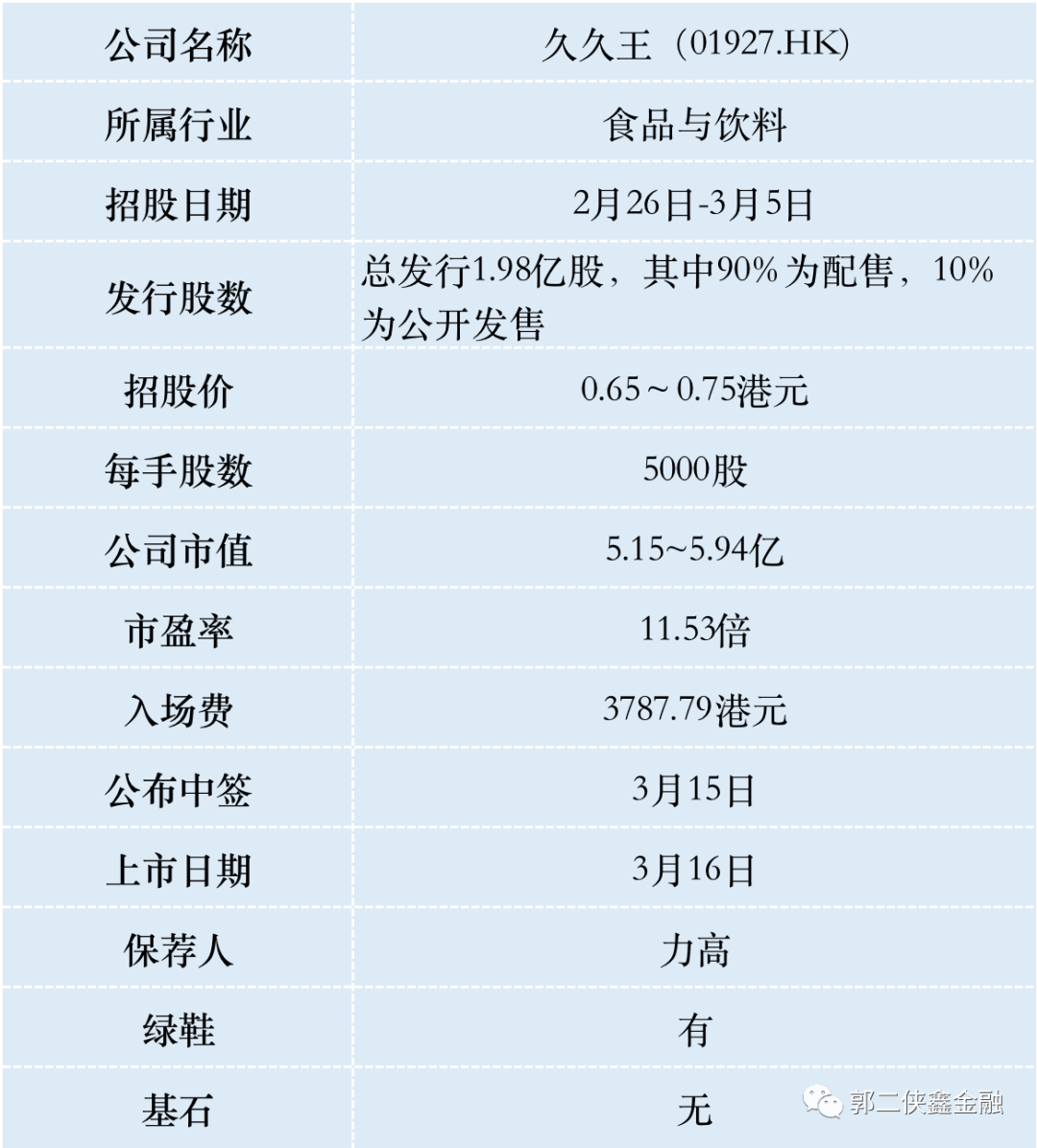

一、招股信息

二、公司概况

久久王(01927)是一家甜食产品制造商,生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖。公司拥有自有品牌酷莎、拉拉卜及久久王。

根据资料显示,按收益计,该公司在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%。

财务数据方面,公司2017财年至2019财年总收益分别为人民币3.36亿元、3.81亿元及4.14亿元,复合年增长率7.9%。同期净利润分别为4641.5万元、3869.6万元及4319.6万元。

截至2020年8月31日止八个月,公司收入2.38亿元,同比下降8.4%,净利润2581.8万元,与去年同期持平。

三、综合点评

小市值股,基本面真没啥好看的,一般都不咋地,真有发展前景市值也不会这么小,就是制糖卖糖果的,不是卖鸭脖那个。

本次IPO计息长达10天,这是想吓退散户融资申购。包销佣金14%,再加3%的酌情奖励,一共高达17%。

保荐人力高,历史保荐项目暴涨暴跌,是个做妖高手。妖股赌的成分大,郭二侠赌涨。

目前孖展38倍,最终大概率超购100倍启动50%回拨,甲乙组各分9900手,按照5万人申购算,一手中签率10%。

郭二侠计划偷鸡申购。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP