国泰君安:中国汽车零部件企业加速全球化 短期补库存中期看海外市场份额

本文来自微信公众号“国泰君安证券研究”,作者:吴晓飞、丁逸朦。

行业需求变化带来的降本压力+疫情冲击下的行业出清,中国零部件企业有望加速走向全球市场。过去几年全球整车企业降本压力不断增大,而2020年的疫情冲击又加速了零部件行业出清。中国零部件企业将以稳定的国内需求为基础,凭借成本优势和产业链优势,在部分领域加速走向全球市场。

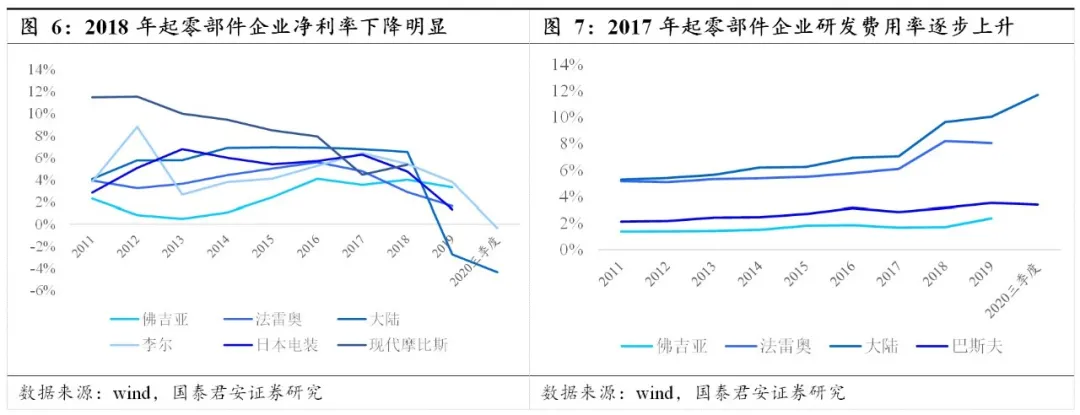

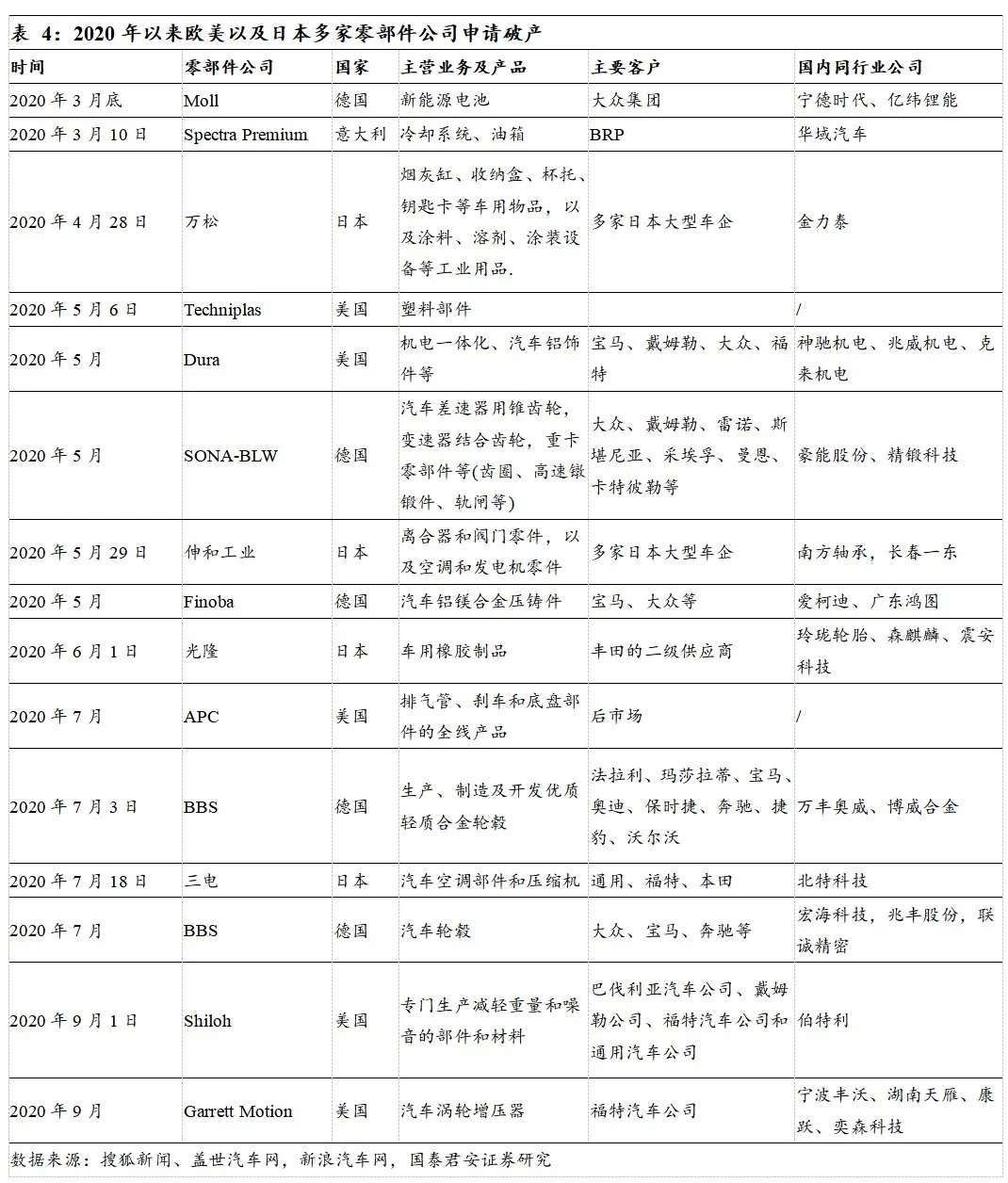

全球汽车销量下滑+研发投入需求加大,汽车企业盈利在大幅下降,叠加疫情的冲击,全球汽车零部件行业在加速整合出清。2018年以来全球汽车销量下滑,同时电动化智能化加速发展对研发投入的要求也更加突出,整车企业的降本诉求凸显,零部件企业的盈利压力增大;2020年疫情影响下全球汽车销量下滑幅度远超2008年,零部件企业破产现象频现,行业在加速整合出清。

以国内稳定的需求为基础,疫情以后中国零部件企业将加速全球化进程。过去中国零部件企业在全球汽车并没有扮演十分重要角色,这主要是因为中国整车企业没有大范围走出去,但在部分领域也形成了一批具有一定竞争力的龙头公司;疫情以后凭借国内市场提供稳定的需求和现金流,在欧美零部件企业不断退出市场叠加整车企业的降本压力,中国企业有望加速抢占全球市场。

短期受益欧美需求复苏的补库存,中期看受益于海外市场份额的提升。二类公司会受益疫情带来的全球零部件行业的整合:一是欧美需求复苏带来的补库存行为,有出口业务的公司都会受益;二是在部分领域海外部件企业的破产或者经营困难为中国提供了更为广阔市场份额,这主要集中在部分重资产、现金流相对一般的、竞争格局分散的传统制造领域以及能够有较大概率突破日系品牌的零部件企业。

风险提示:全球汽车销量复苏低于预期、海外工厂的盈利能力低于预期。

01 全球汽车零部件行业加速整合

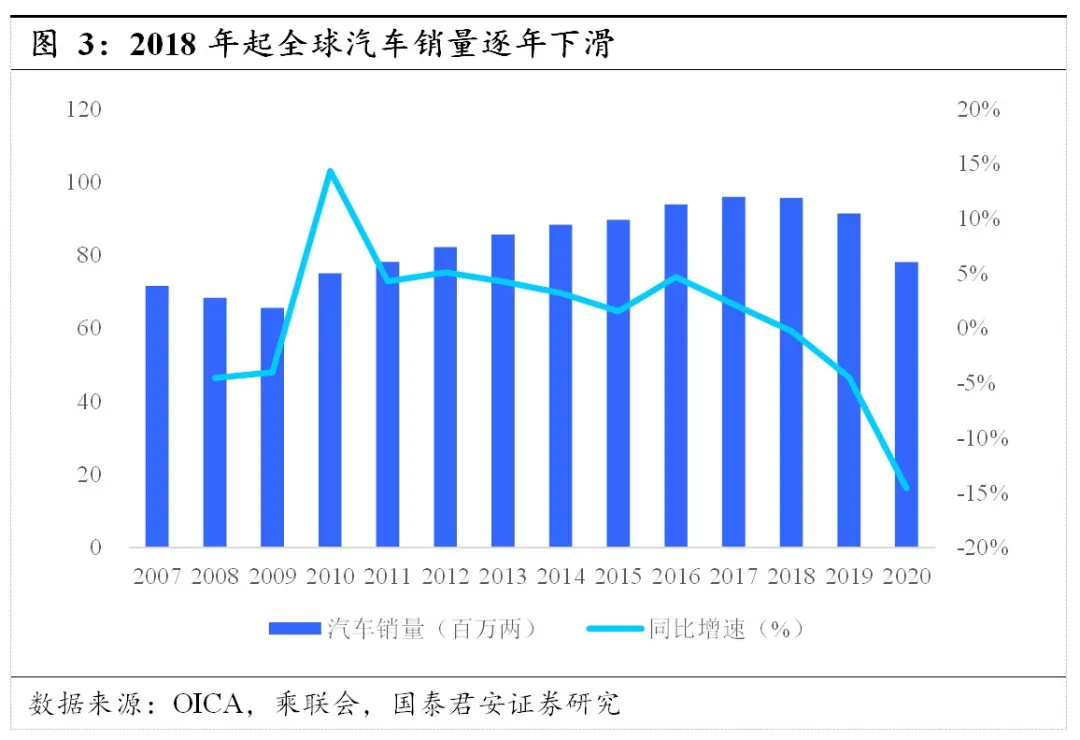

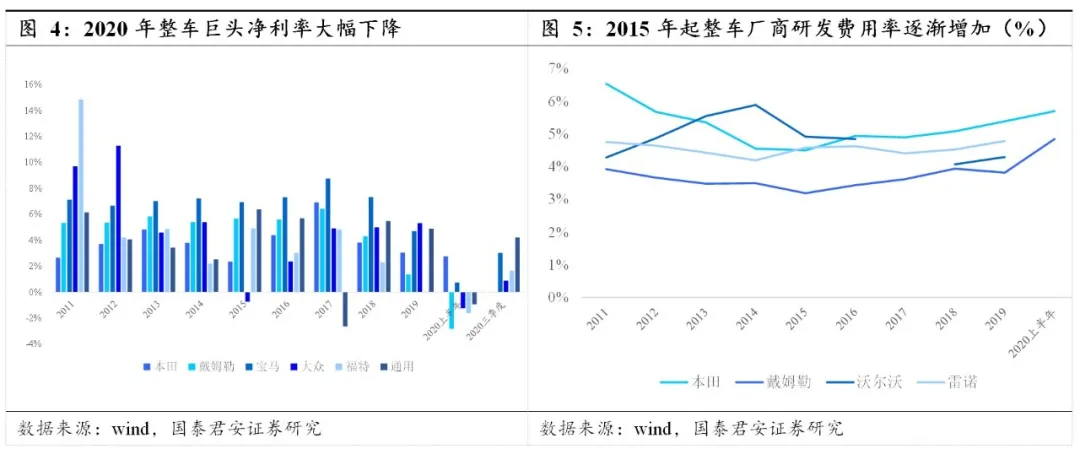

全球汽车销量下滑+研发投入需求加大,汽车企业盈利在大幅下降,叠加疫情的冲击,全球汽车零部件行业在加速整合出清。2018年以来全球汽车销量下滑,同时电动化智能化加速发展对研发投入的要求也更加突出,整车企业的降本诉求凸显,零部件企业的盈利压力增大;2020年疫情影响下全球汽车销量下滑幅度远超2008年,零部件企业破产现象频现,行业在加速整合出清。

1.1. 全球销量下滑+研发投入加大,汽车企业盈利大幅下降

对于整车企业而言,盈利能力大幅下行的情况下,降本的诉求在不断增强;而对于零部件行业,行业加速整合,收购兼并、破产清算等显现不断涌现,同时成本优势的企业将更具有竞争能力。

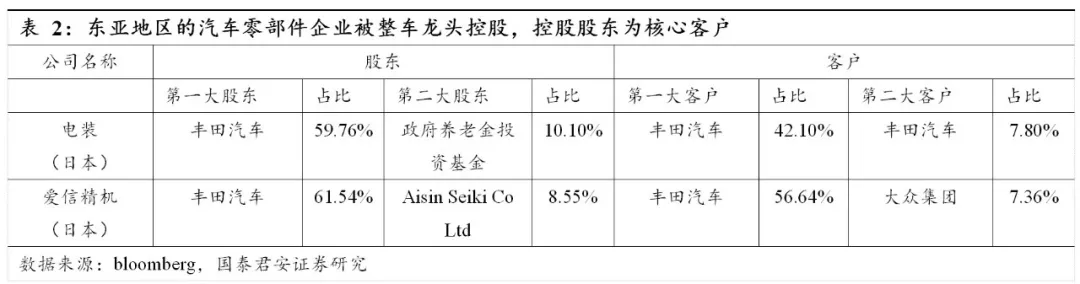

1.2. 市场化程度提升,日系供应链也在不断打开

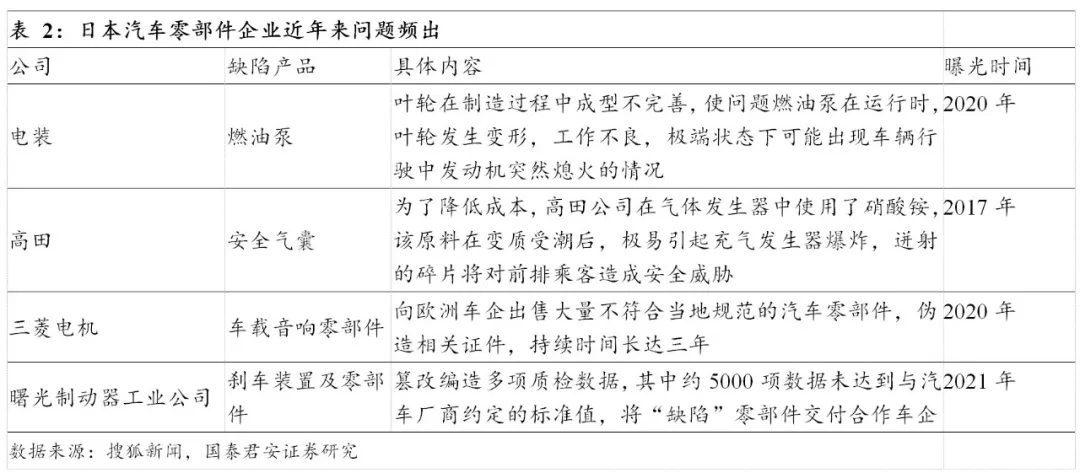

1.3. 新冠疫情加速全球汽车产业整合出清

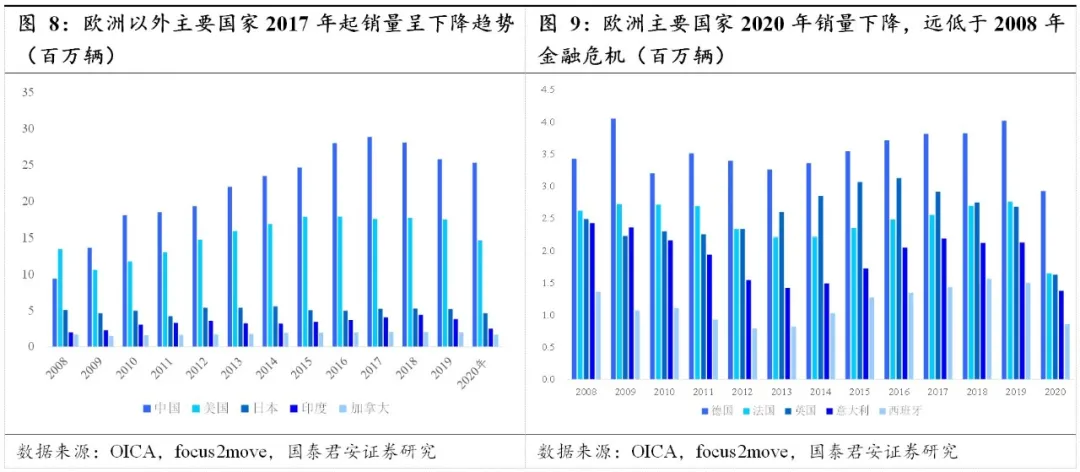

新冠疫情冲击下,2020年全球主要汽车消费国的汽车销量下滑幅度都远超2008年。2020年欧洲主要国家的汽车销量同比增速达到-35%以下,全球市场除了中国、韩两国汽车销量小幅下滑外,其他主要汽车消费国的汽车销量同比增速也在-10%之下,汽车行业面临的行业衰退比2008年金融危机时期更加严重。

欧洲地区汽车行业受到疫情冲击最为严重,销量达多年来最低值,对欧洲汽车供应体系带来巨大冲击。2020年欧洲主要国家汽车销量均降至170万辆以下,西班牙汽车销量不足100万辆,多国汽车销量皆远低于2008年金融危机时期。

02 中国零部件企业的全球化加速

以国内稳定的需求为基础,疫情以后中国零部件企业将加速全球化进程。过去中国零部件企业在全球汽车并没有扮演十分重要角色,这主要是因为中国整车企业没有大范围走出去,但在部分领域形成了一批具有一定竞争力的龙头公司;疫情以后凭借国内市场提供稳定的需求和现金流,在欧美零部件企业不断退出市场叠加整车企业的降本压力,中国企业有望加速抢占全球市场。

2.1. 过去:中国零部件企业全球化进程的“马马虎虎”

在新能源车以及部分传统零部件制造领域,中国产生了一批具有一定全球竞争力的企业。中国在新能源车领域起步较早,在电池、热管理以及铸造等领域已经形成了全球的产业优势;同时在传统零部件的部分领域,中国在制造管理上的优势逐步凸显,形成了具有全球竞争力的零部件公司。

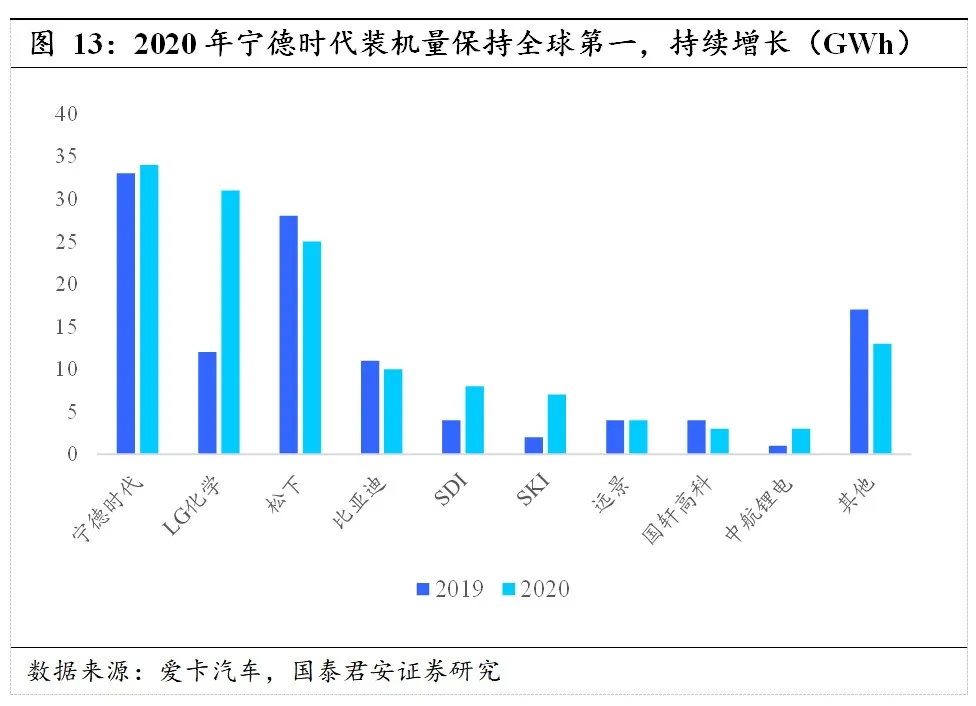

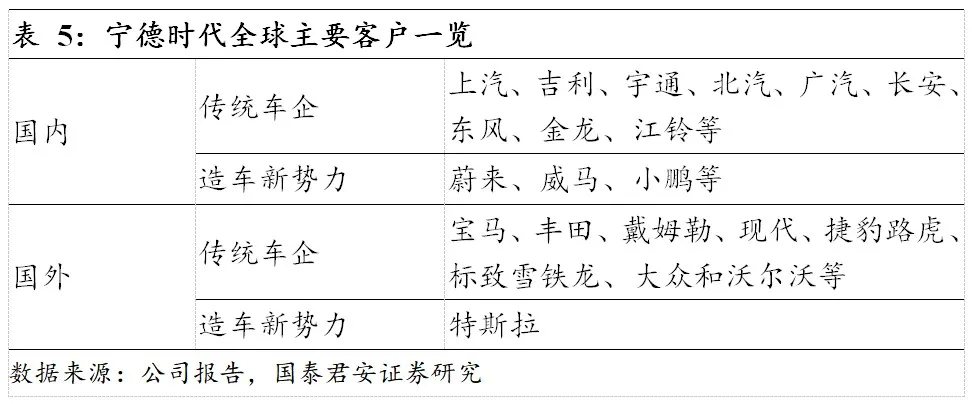

宁德时代是全球领先的动力电池企业,连续四年装机量全球第一。宁德时代凭借领先的三元锂电池技术在全球市场中占据领先地位,2017-2020年连续四年装机量为全球第一,2020年国内市场市占率高达50%。

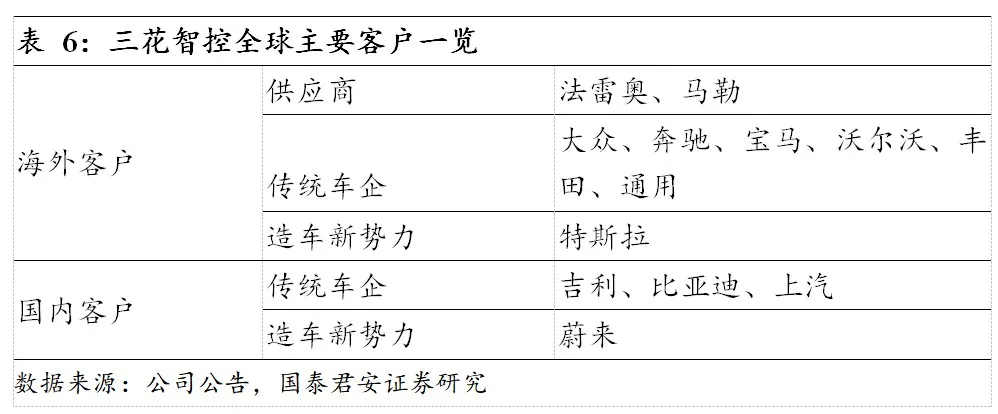

三花智控已在全球制冷空调智控元器件市场中占据行业领先地位,协同效应将助力汽车零部件业务快速增长。公司海外营收占比高达50%,海外市场认可度高,公司产品中,电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵等市场占有率位居全球第一,其他产品市场份额亦居全球前列。

三花智控注重国际市场布局,建立全球化营销网络及生产基地,客户也在不断国际化。自90年代起,公司便着重开拓国际市场,在日本、韩国、新加坡、美国、墨西哥、德国等地建立了海外子公司,搭建全球营销网络。在美国、波兰、墨西哥、越南等地建立海外生产基地,初步具备全球化的生产能力。依托国际化营销网络,公司已开拓多个国际客户,包括顶尖供应商法雷奥、马勒,以及国际著名车企丰田、大众、宝马等,是全球市场热管理系统产品的有力竞争者。

2.2. 疫情之下:稳定的国内市场为基石,全球化加速推进

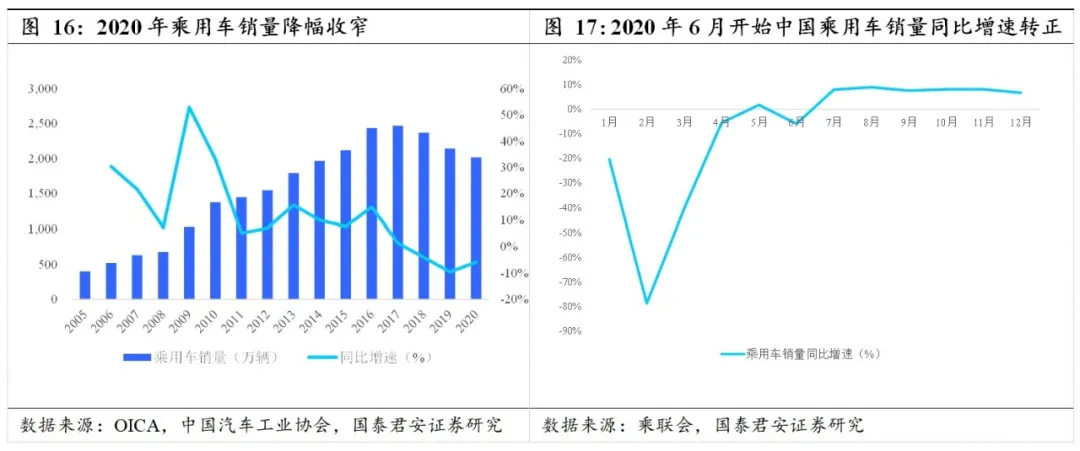

以稳定的国内市场为基础,中国零部件企业有望加速推进全球化。2020年中国汽车市场也受到了疫情影响,但整体保持相对稳定,汽车销量下滑1.8%,其中乘用车销量下滑10%,为零部件企业提供了稳定的需求;在全球整车巨头降本压力不断提升以及部分欧美零部件企业破产的情况下,在部分领域中国零部件企业有望加速实现全球化进程。

2020年下半年起国内市场乘用车销量企稳并保持稳定增长,汽车零部件需求稳中有升。中国乘用车销量自2018年起出现滑坡,同比增速逐年下降,2020年虽有疫情影响,但下半年开始同比增速有所提升。依托国内市场,中国零部件企业保证了稳定的开工率和现金流。

欧美汽车需求逐步复苏,逐步开启补库存周期。随着欧美汽车需求的逐步复苏,整车巨头将开启加速生产的步伐,补库存需求将快速增长,中国零部件企业的海外业务有望逐步受益。

2020年下半年开始海外整车市场受疫情影响逐渐减弱,销售端恢复正常。欧美国家汽车销量在4月降至低位,随后逐步回升,销量逐渐企稳。美国市场在9月以后销量下滑幅度幅度明显收窄;德国汽车销量在9月以后逐步企稳;日本市场在2020年10月开始汽车销量恢复正增长。

汽车低库存叠加需求回升,欧美整车企业的补库存需求不断增长。以美国为例,2020年全美汽车库存降至945.6万辆,处于2006年以来最低位。随着销量提升,整车企业将加速生产。

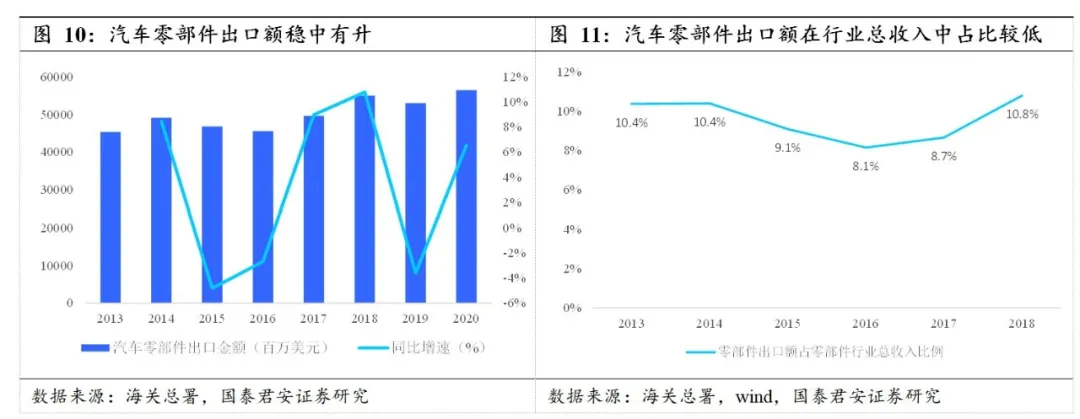

随着海外填补库存的需求,国内多家零部件企业的出口业务将实现加速增长。2020年上半年多家企业维持较高比例的海外业务收入,海外营收占比超10%的公司有56家,超50%的有15家,其中金麒麟、威唐工业以及兆丰股份上半年海外营收占比高达80%以上。

03 风险提示

全球汽车销量复苏低于预期:汽车销量的复苏受到经济复苏等诸多因素的影响,同时销售环节也受到疫情的明显冲击;如果疫情的影响持续存在,会导致全球汽车的销量低于预期。

海外工厂的盈利能力低于预期:部分零部件产品强调及时供应能力,对于海外市场而言就需要海外的仓库或者海外工厂,中国企业在国内的生产表现出了很强的成本优势和制造优势,如果在海外投资设厂,盈利能力可能会低于国内水平。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP