未来三五年,A股“三傻”有多少投资机会?

本文转自微信公众号“苏宁金融研究院”。

在2020年的火爆市场中,银行、保险、地产三个板块启动很晚,被市场称作“三傻”。2021年春节之后,大盘曾经经历短暂的行情切换,风格偏好从抱团股转向周期股,保险、银行、地产均相继迎来股价反弹,但市场分歧依旧明显:

有人认为资金只是短暂停留,消费、医药、科技依旧是投资主线;与此同时,饱受煎熬的“三傻”买入者则开始期待翻倍行情。

短期走势不可预测,若着眼于三五年,银行、保险、地产究竟有多少投资机会呢?

银行:整体没机会,个股有空间

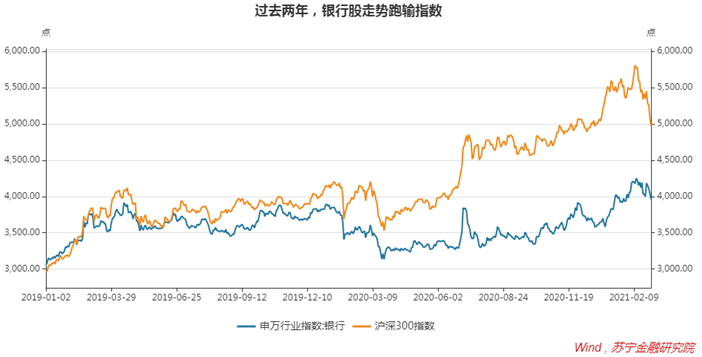

在股市中,银行业一直备受关注。其一,投资者对银行有天然的熟悉感;其二,银行股普遍具备低市盈率、高分红等特征,看上去安全,很有吸引力。但从近两年行情看,银行股走势显著跑输指数。

2019-2020两年间(2018.12.31-2020.12.31),申万银行业指数累计涨幅20.9%,落后沪深300指数55个百分点,“三傻”之一的名头当之无愧。

过去两年不怎么涨是既定事实,我们更关心未来三五年是否会有大行情?

股市投资,低价买入是硬道理,但股市不完全是谁估值低谁有理的地方。股价涨跌,未来业绩预期才是关键。就银行业而言,影响业绩预期的核心因子是规模增长、净息差、不良率。

就银行业整体来说,受间接融资转向直接融资、金融让利实体、杠杆率稳中下行等因素制约,规模、净息差、不良率都难言出现实质性的长期改善。在这些因素压制下,银行股价过去几年走势低迷,未来几年大概率依旧如此。在行业板块上看,超跌反弹可以期待,但要成为市场追捧的核心题材几乎没有可能。

不过,板块整体没有机会,个股却通常有结构性行情。如水泥行业,受产能过剩之困,2013年-2020年间(2013.12.31-2020.12.31),申万水泥行业指数上涨129%,同期海螺水泥涨幅为277%,显著跑赢行业板块。银行个股层面的分化也会如此(参见《数字化时代,银行股的选择逻辑》):

全国性银行在互联网、金融科技的驱动下加速分化,马太效应逐步显现,零售转型见成效,数字化、科技化能力突出的银行依旧值得期待;

在地方性银行层面,地方经济为地方银行营造了相对独立的小环境,区域经济增速快、经营战略清晰、业务发展有特色的地方龙头银行有较大的机会。

不具备上述特征的上市银行,未来三五年难有什么机会,不值得买入。

保险:短期有波折,长期空间大

2018年末-2020年末,申万保险行业指数涨幅55%,落后沪深300指数21个百分点,应该讲,保险板块的走势还可以,“三傻”的名头有点冤枉。

在A股上市保险公司中,除了中国人保,其他公司都是寿险为主、财险为辅。寿险保单期限长,有大量资金沉淀,当期营业利润主要靠投资收益驱动。以中国平安为例,在寿险及健康险分部中,2020年总投资收益1835亿元,贡献了170%的税前利润。

保险公司的投资以债权为主、股权为辅,利率是左右其短期业绩的核心变量,市场利率变动不大时,股市表现也能带来较为明显的边际影响。但考虑到利率的周期性波动,长期来看,利率的影响趋于中性,新业务拓展才是影响寿险业绩的长期关键变量。

就过去两年的市场表现看,利率层面受制于宽松货币政策下的利率下行,新业务拓展层面则受制于渠道转型阵痛和疫情对线下展业的影响,保险板块整体表现落后大盘。自2020年下半年起,上述因素出现边际改善,保险板块迎来一波上涨行情:

其一,市场预测货币政策逐步回归常态化,利率缓慢上行,利好保险公司投资收益,股市回暖也带来边际改善效应;

其二,市场预期中国平安(02318)、中国太保(02601)等公司推行的保险代理人改革步入正轨,有望尽快走出寿险新业务增长乏力的困局。

虽经过一波上涨,当前保险板块估值仍处于历史低位。如果基本面能够持续改善,三五年内仍有较大投资价值。

就市场利率而言,为保持货币政策的长期稳健,三五年内继续大幅下行的概率不大,同期,股票市场继续繁荣是大概率事件,保险公司投资端收益有望保持稳健增长。至于新业务拓展,行业虽遭遇短期波折,但长期增长空间仍然很大。

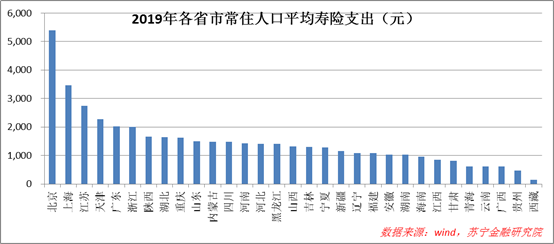

以2019年各省市常住人口平均寿险支出费用为例,北京最高为5392元,贵州仅为477元,不同地区差异极大。这反过来也说明,保险支出与收入水平密切相关,随着经济持续增长和居民收入水平稳步提高,保险行业仍有广阔的发展空间。

三五年内,保险板块摘掉“三傻”的帽子指日可待,投资者大可放心持有。

地产:房住不炒下的突围

2018年末-2020年末,申万房地产开发行业指数涨幅11%,落后沪深300指数64个百分点,“三傻”之一的名头当之无愧。

三五年前,地产板块还是群星积聚,行业内上市公司以估值合理、高比例分红等优势颇得投资者欢心;但过去几年的强调控,以及市场对调控长期持续的预期,极大地压制了房地产的想象空间。

当市场预期一个行业不再具有想象空间时,就开始进入“杀逻辑”阶段,行业估值会出现趋势性下滑。2015年以来,房地产开发板块市净率从3倍下滑至1倍,期间缺乏像样的反弹,板块逻辑已经发生趋势性变化。

核心原因就是政策层面对“房住不炒”的坚持。围绕房住不炒,监管层从房地产公司融资、个人房贷融资、新房销售限价、限购等方面多策并举,且看不到放松的信号。在近日出台的十四五规划中,再次重申了“房住不炒”的定位,强调支持合理自住需求,遏制投资投机性需求。

在严格调控下,除了限购、限贷,还包括限价。一些上涨较快的核心城市,二手房和新房出现了明显的价格倒挂,新房比二手房还便宜,不得不摇号购买。在这种情况下,开发商不再能完全受益于房价上涨,雪上加霜。

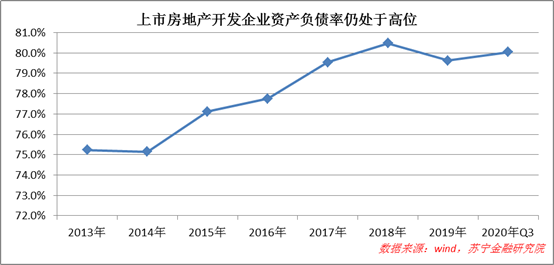

在行业环境趋紧的背景下,开发商内部的分化和优胜劣汰加速。此时,房地产开发企业资产负债率仍处于高位,高杠杆风险不容忽视,叠加趋紧的融资环境和激励的竞争环境,未来仍不乏出现爆雷个案,给整个板块带来估值压力。

综合上述情况来看,未来三五年内,房地产板块很难出现系统性的机会。在分化的行业背景下,龙头企业往往能逆势受益,在股市中走出独立行情,如家电中的美的、格力;水泥中的海螺等都是如此。房地产行业在个股层面有哪些机会呢?

一是市场占有率的持续提升。严格调控之下,中小开发商陆续退出市场,龙头房企在资源获取上更具优势。此外,存量房旧改的市场空间已经打开,龙头房企基于强大的品牌效应占得先机。

二是新业务的想象力。房地产开发作为产业链条中的核心环节,在产业链延伸上具有天然优势。当前,龙头房企普遍在物业管理、房屋租赁、商业综合体、物流仓储等领域展开布局,个别房企在旅游、造车甚至养猪等领域也频繁发力,打开了新的想象空间。

可见,在房住不炒的政策背景下,房地产个股的机会在“房地产”之外,多元化布局较好的龙头企业才有可期待的投资价值。

以上就是对股市“三傻”未来投资价值的一些思考,环境在变化,观点也会动态更新,欢迎持续关注。此外,本文观点仅为一家之言,用于行业分析讨论,不构成投资建议。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP