重磅!易方达抛弃白酒?张坤最新投资方向曝光!

2020年,易方达旗下多只基金因为重仓白酒,大幅跑赢市场,其中:

易方达精选蓝筹年内份额净值增长率95.09%;易方达中小盘年内份额净值增长率84.34%,易方达亚洲精选年内份额净值增长率50.00%;易方达优质企业于2020 年6 月17 日成立,6个月份额净值增长率内35.82%。

基金经理张坤资金总规模达到1197亿元,是行业内首位主动权益管理规模突破千亿大关的基金经理。

易方达也被基民称为“世界三大酒庄”之一。

4月19日,张坤管理的易方达中小盘、易方达蓝筹精选、易方达亚洲精选、易方达优质企业三年持有4只基金发布2021年一季报。

然而,出人意料的是,根据易方达四只基金2021年的一季报,张坤居然已经减仓白酒。获得加仓的板块是医药和银行。

易方达中小盘:减仓白酒,加仓医药

2020年年报,易方达中小盘规模为401亿元,43.86亿份。截至2021年一季度末,易方达中小盘规模为314.64亿元、份额为39.91亿份,双双缩水。

这跟易方达中小盘“只卖不买”有关,2月24日起,易方达中小盘暂停申购。

根据2021年1季度报告,易方达中小盘股票仓位为93.93%,依然保持重仓运行。而2020年年报,易方达中小盘股票仓位为91.66%,说明今年1季度还略有加仓。

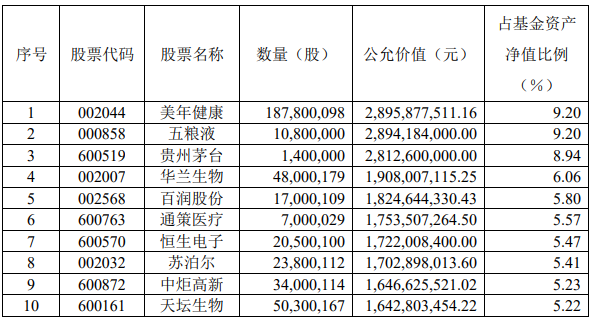

根据2021年1季度报告,易方达中小盘前十大重仓股为:五粮液(00858)、美年健康(002044)、贵州茅台(600519)、华兰生物(002007)、百润股份(002568)、通策医疗(600763)、恒生电子(600570)、苏泊尔(002032)、中炬高新(600872)、天坛生物(600161)。

值得关注的是,张坤在在易方达蓝筹精选一季报中明确提出,一季度减持了食品饮料等行业。

根据报告,易方达中小盘减仓了白酒。一季度减仓五粮液258万股,减仓贵州茅台60万股。根据2020年年报,洋河股份是易方达中小盘第二大重仓股,泸州老窖是易方达中小盘第三大重仓股,而在2021年1季度报告中,洋河股份和泸州老窖在前十大重仓股中已经消失。

此外,此前水井坊披露公告显示,截至3月29日,今年易方达中小盘减仓水井坊1100万股。

华兰生物、百润股份、恒生电子、中炬高新是新进前十大重仓股。

目前,美年健康成为易方达中小盘第一大重仓股。然而整体持股数没有变化。

今年一季度,张坤选择加仓了血制品行业两只个股,其中加仓4700万股华兰生物,加仓1200万股天坛生物。

2021年1季报,易方达中小盘前十大重仓股:

2020年年报,易方达中小盘前十大重仓股:

有人猜测,易方达中小盘调仓的原因,除了基金经理主动的策略选择,或许也与或许2021年以来深陷争议有关。

“易方达中小盘里没有中小盘股票,就像老婆饼里没老婆。”

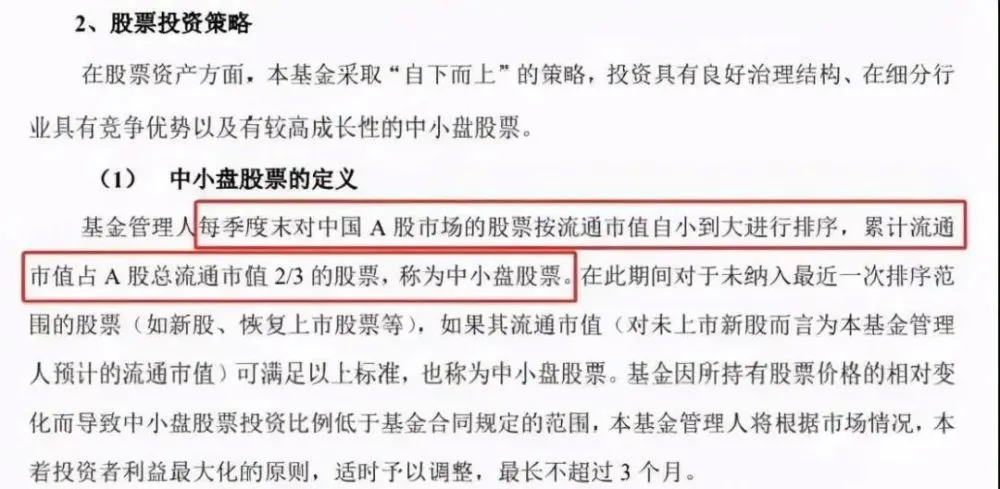

2021年以来,有“较真”的基民在网上发帖质疑易方达中小盘涉嫌违约。根据易方达中小盘的基金合同,基金投资目标是:具有竞争优势和较高成长性的中小盘股票。而且,规定“中小盘个股仓位不低于80%”。什么样的股票属于中小盘股?这份合同里也给出了明确的定义,即“按流通市值自小到大进行排序,累计流通市值占A股总流通市值2/3的股票。”

然而,根据2020年易方达中小盘的年报,前十大重仓股中,贵州茅台、五粮液、泸州老窖、洋河股份等白酒股在A股流通市值中均排在前五十。

易方达中小盘新进的华兰生物流通市值约670亿,百润股份流通市值约400亿,恒生电子流通市值约800亿,中炬高新市值约400亿,在A股流通市值中排名均在100名以后,或许更符合“中小盘”的定义。

需要注意的是,基金合同中,对“中小盘”定义的描述“按流通市值自小到大进行排序,累计流通市值占A股总流通市值2/3的股票”不能理解成“流通市值后2/3的股票”。

根据wind数据,截至4月18日,A股总流通市值超过78万亿人民币,其中市值前100的个股总市值达到了28万亿人民币。占累计流通市值占A股总流通市值超过1/3,也就是说,当前所有流通市值在A股流通市值排名100名以后的个股,都属于易方达基金合同定义的“中小盘”。

至2021年1季度,易方达中小盘前十大重仓股中,仅剩贵州茅台和五粮液两只股票为大盘股,合计仓位18%,或许已经符合其合同中“中小盘个股仓位不低于80%”的约定。

易方达蓝筹精选:加仓银行,继续加仓白酒

易方达精选蓝筹作为张坤另一巨作,名称是明明白白的“蓝筹”,没有带“中小盘”字眼,是否更能体现基金经理的实际想法呢?

2021年以后,易方达蓝筹精选多次限购,1月8日,易方达基金将该基金单日单账户申购额度从100万元下调至10万元,1月28日,易方达蓝筹精选将原有的10万元申购上限进一步调整至5000元。2月18日起调整为单日单个基金账户申购金额不超过2000元。

限制申购却没挡住基民的热情。2021年1季度,张坤管理的易方达蓝筹精选规模、份额继续攀升,截至一季度末,产品规模达到880.16亿元,份额升至309.33亿份,较2020年末分别增加203.15亿元、73.12亿份。

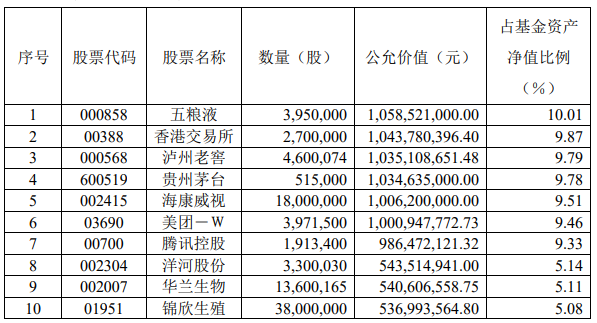

根据2021年1季度报告,易方达精选蓝筹前十大重仓股分别是五粮液(000858)、香港交易所(港股)(00388)、贵州茅台(600519)、美团-W(港股)(03690),腾讯控股(港股)(00700),招商银行(A股)(600036),招商银行(港股)(03968)、泸州老窖(000568)、海康威视(002415)、洋河股份(002304)、平安银行(000001)。

其中,基金加仓银行股比较明显,招商银行A股和H股分别获加仓8600万股和5000万股,其中A股招商银行净值占比排名由2020年末的第15位提升至2021年的第6位,港股招商银行则获其新进持仓5000万股。平安银行一季度也获张坤新进持仓13000万股。

张坤在在易方达蓝筹精选一季报告中亦提出一季度减持了食品饮料等行业。但是,从前十大重仓股看,张坤在加仓白酒。一季度基金加仓了五粮液1114.15万股,加仓贵州茅台105.45万股,加仓泸州老窖210万股,但也减持了洋河股份219.98万股。

根据1季度报告,食品饮料行业中,易方达蓝筹精选大幅卖出“火锅底料”颐海国际(港股)(01579)。2020年年报显示,颐海国际(港股)是第十大重仓股,而在1季度报告前十大重仓股中,颐海国际(港股)已经不见踪影。

同时,前十大重仓股中,爱尔眼科(300015)消失。

海康威视、美团、香港交易所、腾讯控股等港股重仓股均采取加仓行动,其中,加仓海康威视2000万股,加仓美团751万股。加仓香港交易所506.33万股,加仓腾讯控股258万股。

易方达亚洲精选:增加对互联网行业的配置

易方达亚洲精选主要持有港股和中概股。跟2020年年报相比,2021年1季度报告中,易方达亚洲精选份额大幅增长,从7.4亿份上升至20亿份,因此,几乎全部重仓股都获得加仓。

根据2021年1季度报告,易方达精选蓝筹前十大重仓股分别是京东(包含港股和美股)(09618,JD.US)、腾讯、港交所、美团(03690)、阿里巴巴(包含港股和美股)(09988,BABA.US)、招商银行(港股)、新东方(包含美股和港股)(09901,EDU.US)、好未来(TAL.US)、锦欣生殖(01951)、和主营视力矫正器械的美国公司STAAR Surgical(STAA.US)。

在易方达亚洲精选的一季度报告中,基金经理指出,“报告期末本基金投资京东、腾讯控股、香港交易所、美团、阿里巴巴、 招商银行占基金资产净值比例超过 10%,属于被动超标。”

在2020年年报中,易方达亚洲精选的前十大重仓股为:新东方(美股)、港交所、京东(美股)、美团、腾讯、阿里巴巴(美股)、好未来、锦欣生殖、STAAR Surgical、华住酒店。

基金经理在报告中表示,“降低了医药等行业的配置,增加了互联网等行业的配置。”不过,或许因为一季度报告只公布前十大重仓股,因此在一季度报告中,暂时看不到对医药板块的减仓。锦欣生殖和STAAR Surgical均获得加仓。但是因为基金规模大幅增长,锦欣生殖与STAAR Surgical的合计占仓位比例从11.3%下降到6.7%。

易方达优质企业三年期持有:加仓五粮液,清仓青岛啤酒

易方达优质企业三年期持有正处封闭期,不支持申购和赎回,因此份额没有变化。

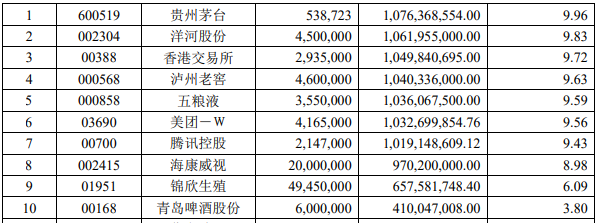

根据2021年1季度报告,易方达优质企业前十大重仓股为五粮液、香港交易所、泸州老窖、贵州茅台、海康威视、美团、腾讯控股、洋河股份、华兰生物、锦欣生殖。

2021年1季报,易方达优质企业前十大重仓股:

2020年年报,易方达大中小盘前十大重仓股为:贵州茅台、洋河股份、香港交易所、泸州老窖、五粮液、美团、腾讯控股、海康威视、锦欣生殖、青岛啤酒股份。

2020年年报,易方达优质企业前十大重仓股:

与2020年年报相比,基金经理仓位变化不大,小幅加仓了五粮液,新买入华兰生物,清仓了青岛啤酒,减仓洋河股份和锦欣生殖。此外,节前易方达新丝路亦公布一季报,不过2月19日易方达新丝路已发布基金经理变更公告,张坤卸任,杨宗昌接掌。

总结张坤的调仓:真爱“茅五”,意外加仓银行

1、张坤虽然减仓了白酒,但对五粮液和茅台是真爱。别的白酒都可以卖,“茅五”堪比非卖品。青岛啤酒已彻底分手。

2、一季度多只基金又买入了华兰生物。为什么要说又呢?因为华兰股份2020年遭遇了易方达旗下基金的频繁减仓,股价持续下挫。现在张坤吃回头草,是又看好了?

3、加仓银行让人意外,这可能是易方达近两年以来的最大调整。

张坤怎么说?

易方达中小盘、易方达蓝筹精选、易方达亚洲精选、易方达优质企业三年持有4只基金的一季度报告基金投资策略和运作分析内容是完全一样的。

在基金投资策略和运作分析中,基金经理说:

“长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。”

“判断周期性的顶部和底部几乎是不可能的,而相对可行的是,不断审视我们组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。”

总结:选股大于择时,优质企业跌多了总能涨回来。

一季度报告基金投资策略和运作分析

基金经理:张坤

2021年一季度,A股市场震荡下跌,沪深300指数下跌 3.13%,上证指数下跌 0.90%,创业板指数下跌 7.00%;港股市场震荡上涨,恒生指数上涨4.21%,恒生中国企业指数上涨 2.18%。

年初虽有偶发的新型冠状病毒肺炎案例,但国内的生产和生活基本恢复正常。全球来看,随着疫苗的接种,各国的疫情整体没有再次加剧,企业的经营活动也开始缓慢恢复。各国政府积极应对,保持了较宽松的货币政策和积极的财政政策。股票市场方面,一季度分化较为明显,钢铁、公用事业、银行、休闲服务等行业表现较好,而国防军工、非银金融、通信等行业表现相对落后。

本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面,降低了食品饮料等行业的配置,增加了银行等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。那样的话,相当于企业的价值每天都以很小的幅度提升。但实际上,股价的波动幅度远超于此。原因在于,第一,不同投资者会对企业价值积累的速度甚至方向产生分歧,比如企业遇到经营困难时,有投资人认为是短期困难能够克服,而有投资者认为是长期衰落的开始;第二,不同投资者的机会成本不同,因此对未来收益率的要求不同,当预期20%收益率 的投资者认为股价太高收益率不够时,预期 10%收益率的投资者或许认为股价仍然是有吸引力的;第三,情绪会放大影响。而市场的魅力在于,一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行。

判断周期性的顶部和底部几乎是不可能的,而相对可行的是,不断审视我们组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。如果不了解这条内在价值提升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。而股价的波动是剧烈的,有时一天都能达到20%,如果心中没有企业内在价值的 “锚”,投资就很容易陷入追涨杀跌中。

长期来看,我们认为股票市场类似幅度的波动在未来仍会不断出现,而且事先难以预测。但只要企业的内在价值提升,这样的波动就终归是波动,不会造成本金的永久性损失。而作为管理人,我们唯有通过每天不断的研究和积累,不断提高判断企业长期创造自由现金流能力的准确率。

扫码下载智通APP

扫码下载智通APP