美经济数据已见顶?摩根士丹利:股市和风险资产或即将面临更艰难环境

本文来自“JT²智管有方”。

摩根士丹利首席股票策略师Michael Wilson近日在一份报告中表示,市场即将遭遇一些潜在的重大动荡,成本压力不断上升/供应短缺、经济数据和盈利修正达到峰值,以及供不应求,所有这些都导致了市场质量下降、资本减少和强周期性部分的恶化。他并提示,数据峰值已经过去了,经济正在从本轮复苏的早期周期转向中期周期。

威尔逊指出,市场受到即将到来的逆风影响,这解释了为什么IPO和SPACs在过去几个月的交易表现不佳,这是实时流动性动态的早期预警信号。因此,建议增持高质量股,且更偏向防御类股。

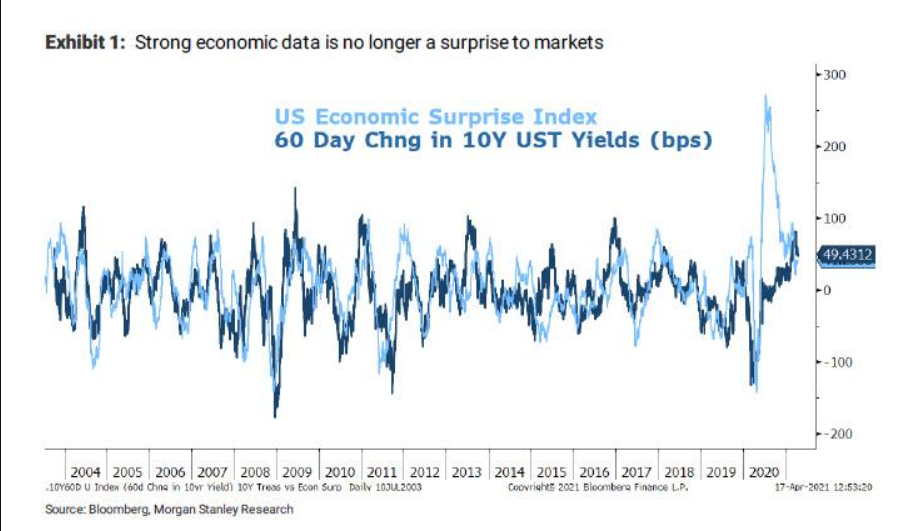

威尔逊指出,尽管过去几周的经济数据令人惊叹,但相对于预期而言,这并不令人意外。此外,如下图所示,从变化速率的角度来看,许多数据都达到了顶峰。事实上,过去几周债券价格的上涨出乎许多人的意料,但这正是表明,市场对这些强劲的数据理解得很好。

Wilson反复强调,在过去几周里,数据峰值已经过去了,我们正在从本轮复苏的早期周期转向中期周期。更值得注意的是,“它发生的速度大约是我们在前三次衰退/复苏中经历的两倍”,即本轮周期将有所不同——周期将更热,但也更短。因此威尔逊建议投资者购买高质量股票来提升自己的投资组合——高质量股票的表现已开始超过低质量股票,他认为这一趋势将会持续下去。

威尔逊还指出,在全球范围内,大多数周期性、投机性和较低质量的指数已连续数月表现不佳。

最后,威尔逊警告称,无论是覆盖面非常广的罗素3000指数还是纳斯达克,参与的广度都已显著恶化。对股票策略师而言,这真正意味着市场“明白了”,正在为股市和风险资产普遍可能面临的更为艰难的环境做准备。

不过,这并不意味着熊市已至,威尔逊解释称,尽管他对市场短期内投机性/周期性较强的部分不那么乐观,但他对未来12个月的通货再膨胀观点仍持高度肯定态度。

“因此,我们仍增持金融股、材料股和工业股。与此同时,我们对科技股持中性态度,并增持医疗股,因科技股的估值阻力较大。”威尔逊补充称,“话虽如此,但在短期内,随着风险在周期中期转型中显现,利率可能会进一步上涨,这应该有利于定价合理的高质量大型科技股。”

威尔逊重申,其观点最好的描述方式是:该行喜欢能从通货再膨胀中受益的对象,但不再那么喜欢经济重新开放的主题。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP