中国平安(02318)一季报点评:NBV增速回正,寿险改革全面推开实施

本文来自微信公众号“华创非银”。

事项:

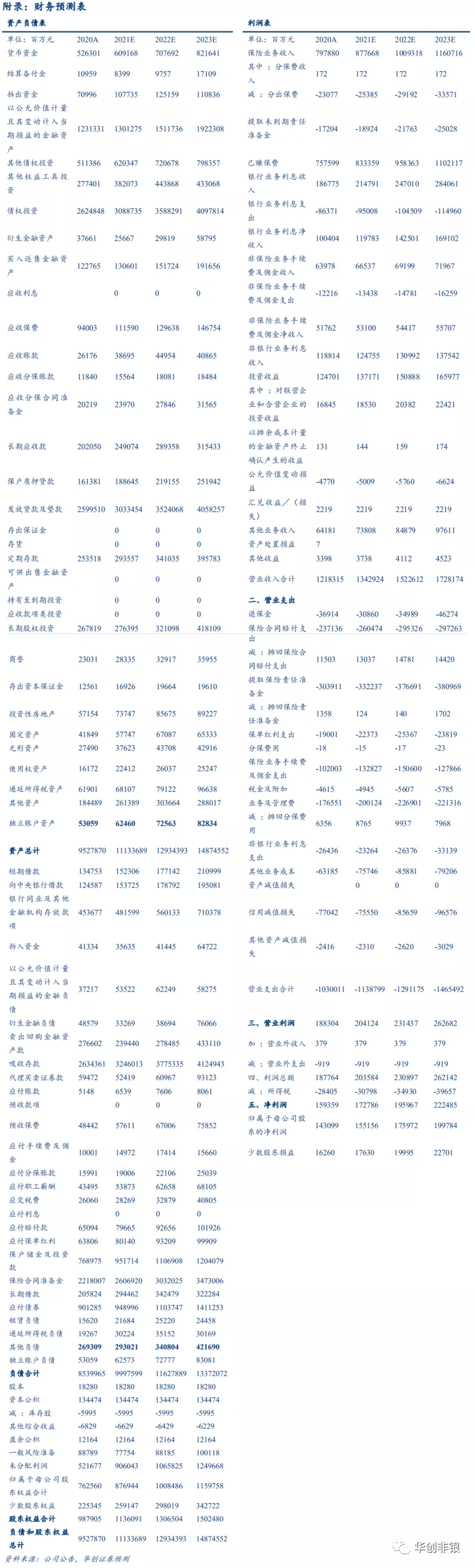

中国平安(02318)公布2021年一季报。报告期内实现归母净利润272亿元,同比+4.5%;实现归母营运利润391亿元,同比+8.9%;实现新业务价值190亿元,同比+15.4%;报告期末归母净资产7722亿元,较年初+1.3%;年化总投资收益率/净投资收益率为3.1%/3.5%,同比-0.3pct/-0.1pct。

点评:

Q1新业务价值恢复增长,渠道改革全面推开成效待定。报告期内平安实现新业务价值190亿元,同比+15.4%,符合预期。寿险及健康险原保费585亿元,同比+15.3%,但价值率同比下降2.1pct至31.4%。新业务及新业务价值较大幅度增长原因主要系“开门红”期间短储年金产品拉动规模以及新旧重疾产品转换营销推动。但一季度价值率有所下行,同比-2.1pct至31.4%。截至报告期末,寿险代理人规模为98.6万人,较年初-3.7%,继续延续前期下降趋势。当前平安寿险改革工程进入全面推广实施第一阶段,预计出成效还将需要一段时间。

资本市场波动,计提华夏幸福减值为利润变动主因。报告期内险资年化总投资收益率下降0.3pct至3.1%,净投资收益率亦下降0.1pct至3.5%。一季度国内资本市场波动较大,农历年前后国内市场呈冰火两级,港股市场修复上涨。报告期内对华夏幸福投资计提减值以及估值调整182亿元,影响税后净利润100亿,税后营运利润29亿,计提资产及信用也对投资收益率产生影响。剔除华夏幸福投资影响后归母净利润和营运利润同比+43%和+17%,预计剔除影响后整体投资收益率在一季度有所提升。

剔除减值影响营运利润增速回升近2020年前水平,各项业务趋势向好。受投资减值影响,集团整体营运利润同比+8.9%,增速同比回升。其中寿险业务营运利润同比+4%,主要受计提减值短期投资波动影响,预计剔除减值影响后与2020年以前的水平已经接近;财产险业务营运利润/净利润同比+15.3%,在去年信用保证保险赔付率高基数下,COR同比-1.3pct至95.2%;银行业务营运利润/净利润同比+18.5%,较为超预期,得益于资产质量大幅改善计提拨备力度减弱;科技业务营运利润大幅增长80.9%。

投资建议:平安寿险健康险业务新业务价值增长符合预期,在一季度相对主动刺激下实现较大增长,但负债端业绩从全年维度上来看仍有压力。寿险改革已经全面推开实施,但成效还需耐心等待。其他业务在疫情影响减弱,经济恢复下快速恢复,趋势向好。我们维持2021-2023年中国平安BPS为48.0/55.2/63.4元,EPS为8.5/9.6/10.9元的预测,预计2021年EV增速为10%-15%,受制于行业需求景气度恢复较缓以及寿险改革成效尚未体现,给予集团A股整体1.1-1.2倍PEV,对应目标价区间90.5-98.7元/股,维持“强推”评级。

风险提示:新业务价值增长不及预期、权益市场动荡、经济下行压力加大。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP