腾讯音乐(TME.US):反攻的号角还不够响亮

整体来看,一季度延续去年的发展态势:用户大盘流失趋势不减,核心用户再一次被动“提纯”。在付费内容增多的情况下,付费率快速走高。

从整体收入利润表现来看:

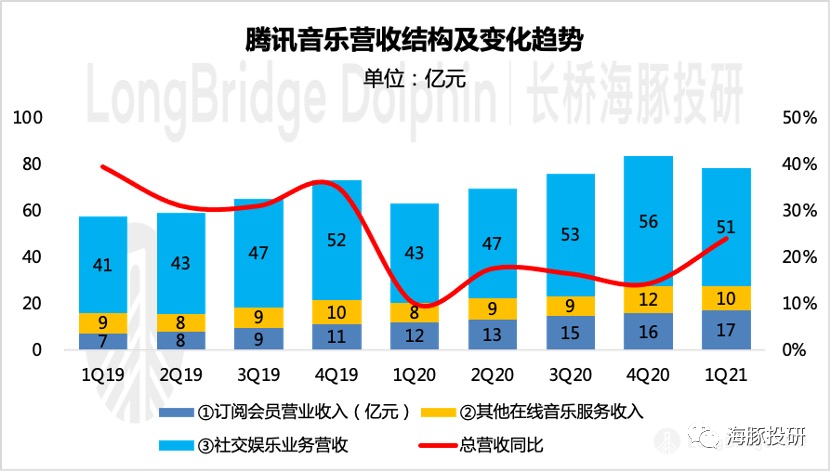

(1)一季度腾讯音乐(TME.US)总营收同比增长24%至78.2亿元人民币。主要得益于社交娱乐业务的修复以及广告收入的高景气增长。其中,广告收入再一次触达三位数增长。

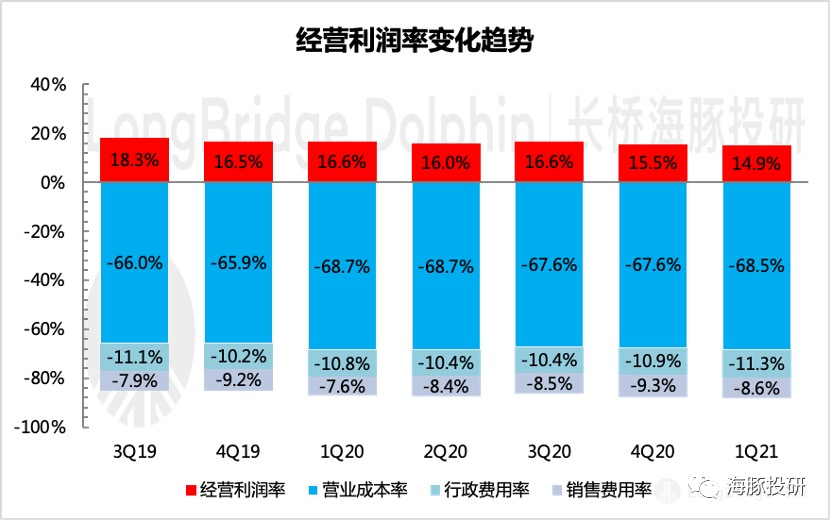

(2)一季度实现经营利润11.6亿元人民币,同比增长11.2%,略低于市场预期的11.87亿元。主要原因在于因TMEA音乐盛典的营销支出抬升,和用于产品优化和技术创新的研发新增支出带来。

除此之外,市场对腾讯音乐比较关注的重要经营指标表现喜忧参半:

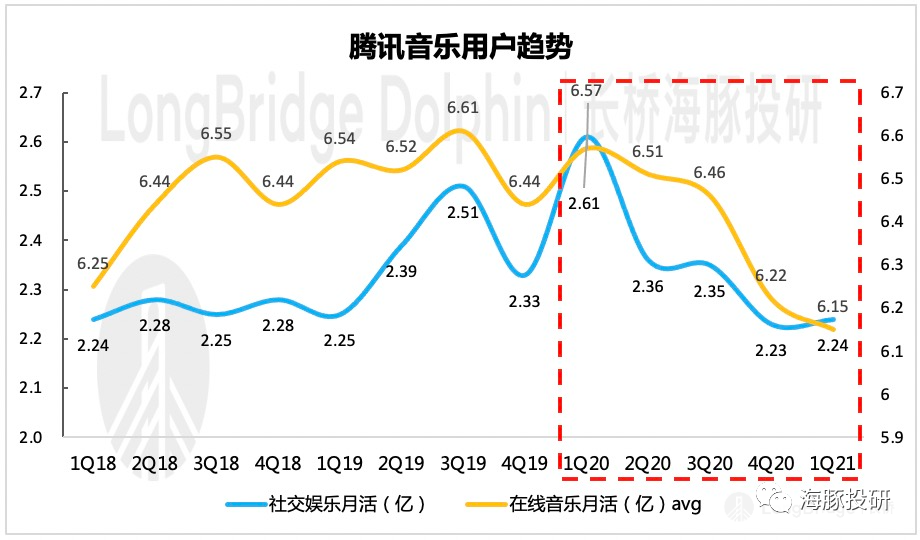

1、非核心用户规模继续流失

尽管自去年三季度开始,面对行业竞争腾讯音乐努力追赶,在QQ音乐上单劈出视频、社区两个板块,推出MV短视频、TME live(直播)、扑通社区组合拳,希望以此带来用户回流。

然而本季度用户MAU指标未能实现明显改善,仅体现在核心用户的渗透率及时长情况有所向好。

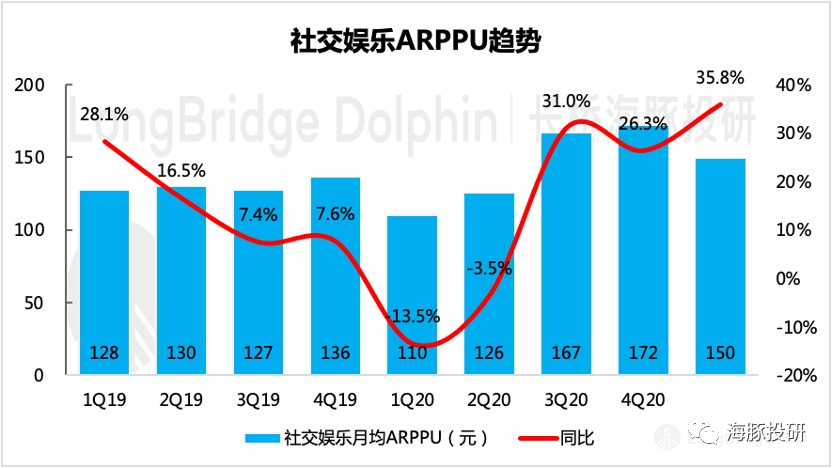

2、社交娱乐改版效果在ARPU端显现

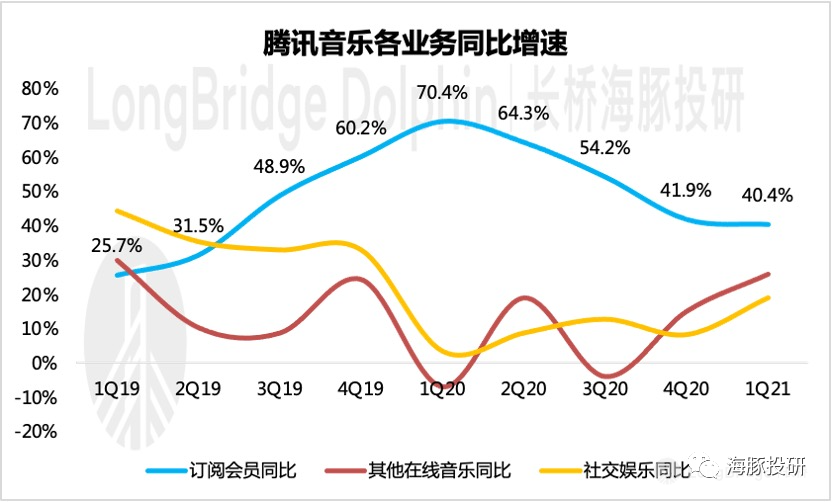

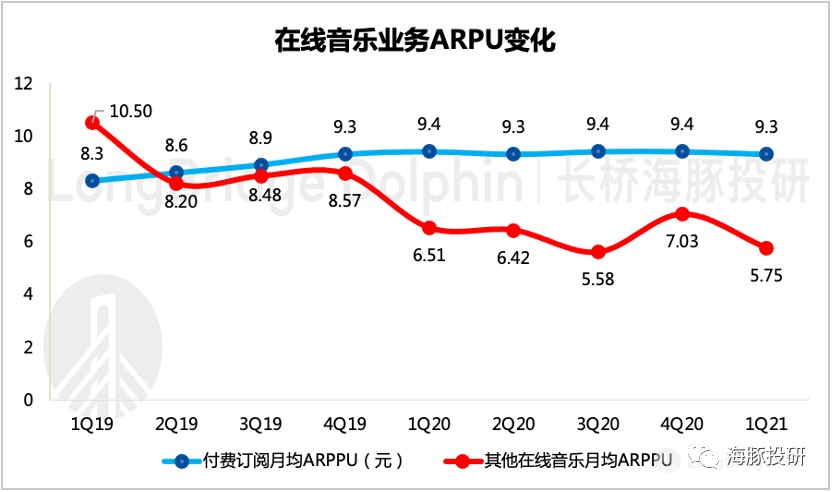

一季度两大业务的ARPU出现分化。社交娱乐ARPU明显修复,同比增长近36%。而在线音乐业务ARPU受转授权、数字专辑等其他音乐业务拖累,本季度继续下滑。

好在订阅会员ARPU保持稳定,未来随着付费内容、功能的增多和完善,长远看仍然存在提价空间。

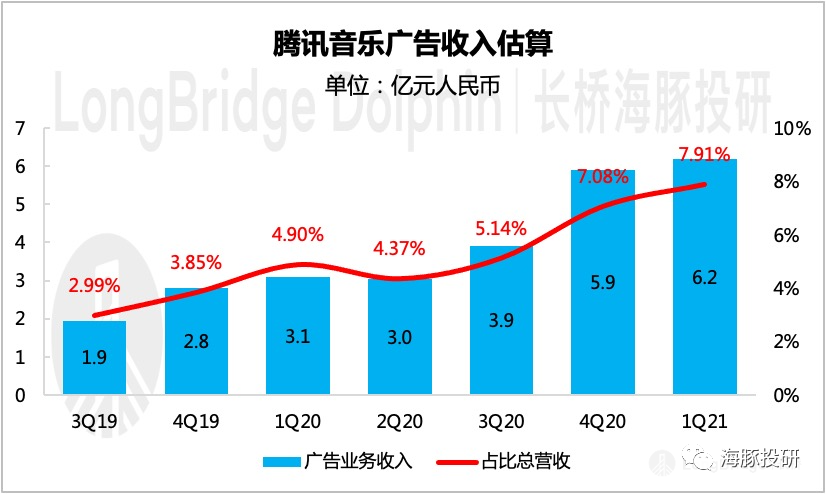

3、广告继续发力成为新增长曲线

一季度广告业务如上季度指引和市场预期,继续保持100%的同比高增长态势。海豚君通过拆分测算,预计一季度广告收入贡献占比已达8%。未来有望继续成长为腾讯音乐新的增长曲线。

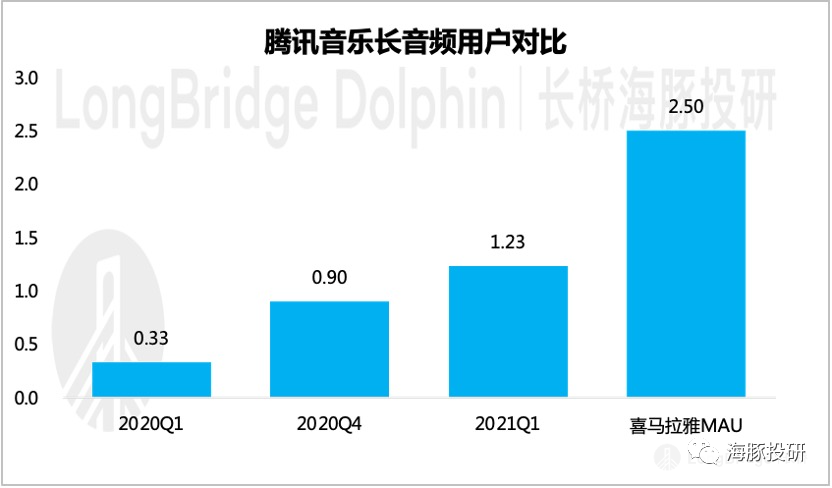

4、长音频用户飞速渗透

去年末,管理层透露长音频用户渗透率已接近15%,MAU大约为0.9亿人。并且给出增长指引:2021年末用户规模将翻番。本季度管理层再次披露长音频用户渗透率已达20%,按照当期在线音乐MAU测算,用户规模达1.23亿人,是国内第一长音频平台“喜马拉雅”的一半。

海豚君认为,合并后的“懒人畅听”新品牌,有望背靠腾讯泛娱乐流量大树,赶超头部同行。

海豚君在前两季财报点评中明确指出,腾讯音乐战略打法正从佛系保守转向激进狼性。

相较于同门兄弟腾讯视频在影视行业的艰难求生、奋力直追,腾讯音乐以往的日子过的都很轻松。然而2020年开始,抖音、快手等短视频平台坐拥持续攀升的流量大盘,除了对有限的用户时长进行抢夺侵蚀之外,也开始对音乐内容发起正式冲击,逐渐威胁到腾讯音乐四大平台的市场地位。

这也是腾讯高层看到的问题和危机:4月末至5月初,腾讯音乐是腾讯集团新一轮组织架构调整的主要关注对象之一。

对于腾讯音乐,腾讯总办委派原SNG(社交网络事业群)总经理梁柱来出任腾讯音乐集团CEO,他曾经在930变革之后帮助QQ重新梳理战略和价值观,也曾长期管理过QQ音乐。

除此之外,腾讯音乐内部管理体系也迎来了一波洗牌,体现了总办层对于腾讯音乐现状的不满和整改的决心。旨在通过加强腾讯音乐的长远战略布局,打通与PCG平台各业务之间的合作,共同助力腾讯在长短音视频领域打开向上想象空间。

海豚君此前研究提到,对于经营风格切换后的腾讯音乐,市场投资逻辑也发生了切换——由稳定现金牛向成长股转变。

但切换的代价就是,市场对于成长性指标的关注度开始大于总营收表现。首当其冲的就是用户类指标,包括活跃用户规模、用户时长、付费率、ARPU等等,若这类指标增长一般,未出现超预期表现,则市场也会吝于在短期内就给予高估值。

展望二季度及下半年,海豚君认为:

(1)腾讯将音视频业务统一战线之后,有助于减少外部平台对用户流量的侵蚀,更多在腾讯泛娱乐内部各平台之间来回流转,即后续腾讯音乐用户规模下滑速度将有所缓解。但仍需关注短视频平台借流量优势,快速进军数字音乐领域的竞争风险。

(2)除了社交娱乐业务可能继续走修复之外,4月“酷我畅听”与“懒人听书”的合并升级,也将助力腾讯音乐在长音频、播客等领域深入挖掘流量价值和IP价值。

(3)扑通社区的高粘性则有利于广告业务在今年保持高增长,继续打开商业化空间。

另外,海豚君需要提醒:腾讯音乐对于酷我、酷狗及版权收购或还涉及反垄断监管风险。

若真如市场传闻,腾讯音乐需要对酷我、酷狗等当前主要现金牛资产进行拆分,将会对腾讯音乐估值带来非常大的影响,届时则需要对腾讯音乐进行价值重估。不过海豚君认为,拆分的可能性不大,但或许对业务经营上施加一定的限制。

后续海豚君将密切关注此事件进展。

本季财报的具体解读

对于腾讯音乐的业务框架及投资逻辑,海豚君在此前的深度研究报告中已经详细讨论过。感兴趣的小伙伴可以回溯以下文章链接:

《腾讯音乐(上):业务模式及风险机遇》

《腾讯音乐(下):业绩测算及估值》

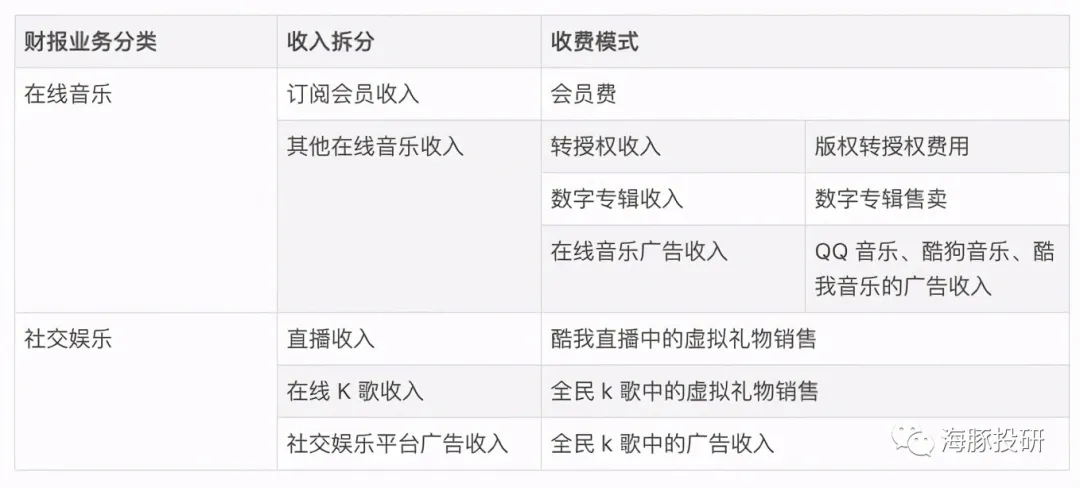

这里,海豚君简单贴一张业务框架图,方便大家更好的解读财报:

腾讯音乐基本覆盖了数字音乐产业链的中下游——分发+渠道+衍生业务(直播、K歌),并且在近几年来,通过股权投资上游音乐厂牌,逐步完成全产业链的覆盖。

1、整体业绩基本符合市场预期

(1)收入端

腾讯音乐一季度共实现营收78.24亿元人民币,同比增加24%。主要得益于稳健增长的订阅业务、社交娱乐业务的修复以及广告收入的高景气增长。

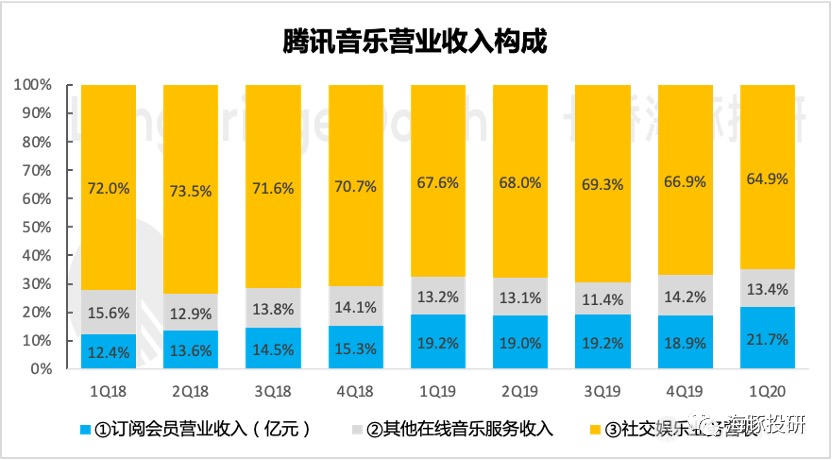

尽管社交娱乐业务在收入贡献中仍然占比最大,但随着音乐曲目纳入付费墙不断增多,而核心用户的粘性较高,对优质音乐的付费意愿未随之大幅递减。订阅业务对总营收的贡献有望在未来得到持续攀升。

(2)利润端

一季度公司实现经营利润11.64亿元人民币,同比增长11.2%,经营利润率有所下滑。与去年同期相比,主要原因在于因TMEA音乐盛典而抬升的营销支出,以及用于产品优化和技术创新的研发新增支出带来。

2、非核心用户规模继续流失

在2020年以前,腾讯音乐背靠版权垄断优势,用户规模一直稳步渗透。腾讯音乐的流量大盘与网易云音乐、虾米音乐等同行竞争对手相比,一直具备绝对性优势。

而抖音等短视频平台快速崛起,不仅使腾讯音乐的直播、K歌等社交娱乐业务面临直接竞争,在线音乐业务也因为用户时长被短视频大量侵蚀,而受到显著影响,MAU持续下滑。市场对于腾讯音乐的用户指标关注度也因此而迅速升高。

尽管自去年三季度开始,腾讯音乐努力追赶,在QQ音乐上单劈出视频、社区两个板块,推出MV短视频、TME live(直播)、扑通社区组合拳,希望以此带来用户回流。

然而,本季度用户MAU指标未能实现明显改善,仅体现在核心用户的渗透率及时长情况继续向好。

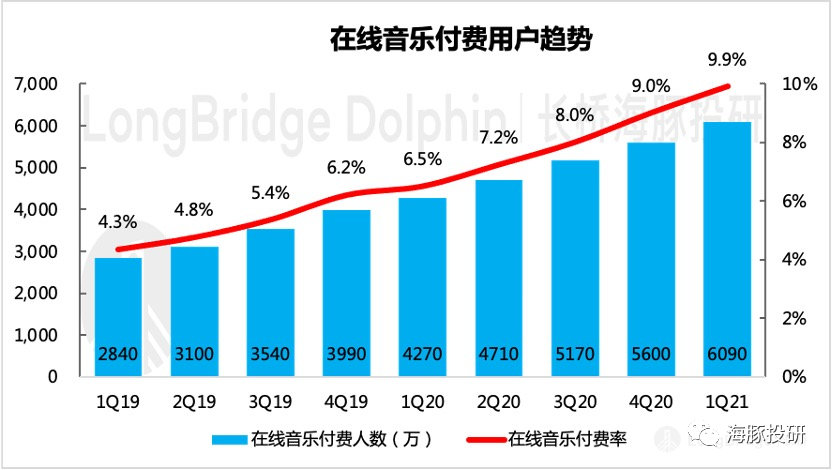

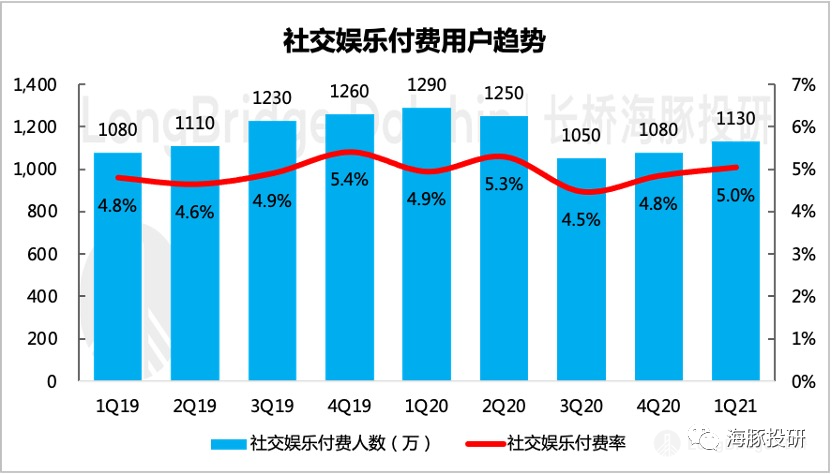

与前几个季度情况相似,流量在走失之时,核心用户的付费意愿未出现明显的下滑。随着付费内容的增多,两大业务的付费率均在稳步走高。

3、社交娱乐改版效果在ARPU端显现

从单用户付费情况来看,社交娱乐ARPU一季度同比有了明显提升,增长近36%。

海豚君分析认为,这主要是由全民K歌的信息流排布改版后拉动广告增收,以及“QQ音乐直播”、“全民k歌-好友歌房”等新功能促进了用户消费意愿提升。

除此之外,去年同期因疫情影响基数较低,本季度社交娱乐业务自身也存在修复预期。

而对于在线音乐业务,除了订阅服务的ARPU保持稳定,未来随长音频等内容增多,仍然具备一定的提价空间之外,以转授权、数字专辑等为主的其他音乐服务,单用户付费值继续走低。

在上季财报中,海豚君提到版权4.0时代,独家代理授权的模式将逐渐淡出。这对于腾讯音乐来说,将显著影响其版权转授权的收入。

但由于其他音乐服务中还包括投放在QQ音乐、酷狗/酷我音乐的广告收入,因此在后续转授权、数字专辑售卖需求销退过程中,广告能够抵消部分收入的下滑。

4、广告继续发力成为新增长曲线

自去年年中以来,腾讯音乐开始对流量的广告价值积极挖掘。截至一季度,广告收入已经连续三个季度实现100%增长。海豚君预计,未来广告业务对总营收的增长支撑作用也将愈加明显。因此有必要对广告增长情况单独做分析。

由于腾讯音乐财报暂时未拆分单列广告收入情况,海豚君通过过往几个季度电话会中披露的信息,对广告收入做了单独测算。从一季度来看,腾讯音乐的广告收入占比已达到7.9%。

5、“懒人”、“畅听”合并后,长音频飞速渗透

今年3月,腾讯音乐完成了对长音频平台——“懒人听书”的全资收购。长音频用户规模飞速扩张,截至本次财报季度末,从2020年一季度的5%、2020年四季度14%的渗透率水平,上升至20%,即约为1.23亿的用户规模。

5月,腾讯音乐宣布将旗下自有长音频平台“酷我畅听”与“懒人听书”两个品牌,合并成“懒人畅听”新品牌,从而实现资源的整合和统一管理运营。“懒人畅听”有望背靠腾讯音乐乃至整个腾讯泛娱乐版图的流量、内容版权大树,在长音频领域重拳出击。

在长音频领域,公司将继续通过“内容付费(会员)+广告”双模式,挖掘音频内容价值。

本文选编自“海豚投研”,智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP