非农低预期,美联储还会不会Taper?

报告要点

美国5月非农数据“成色”如何,对未来的美联储政策路径,以及主要大类资产走势有何指引?我们的系统梳理,供市场参考。

一问:5月非农数据“成色”如何,市场的反应?

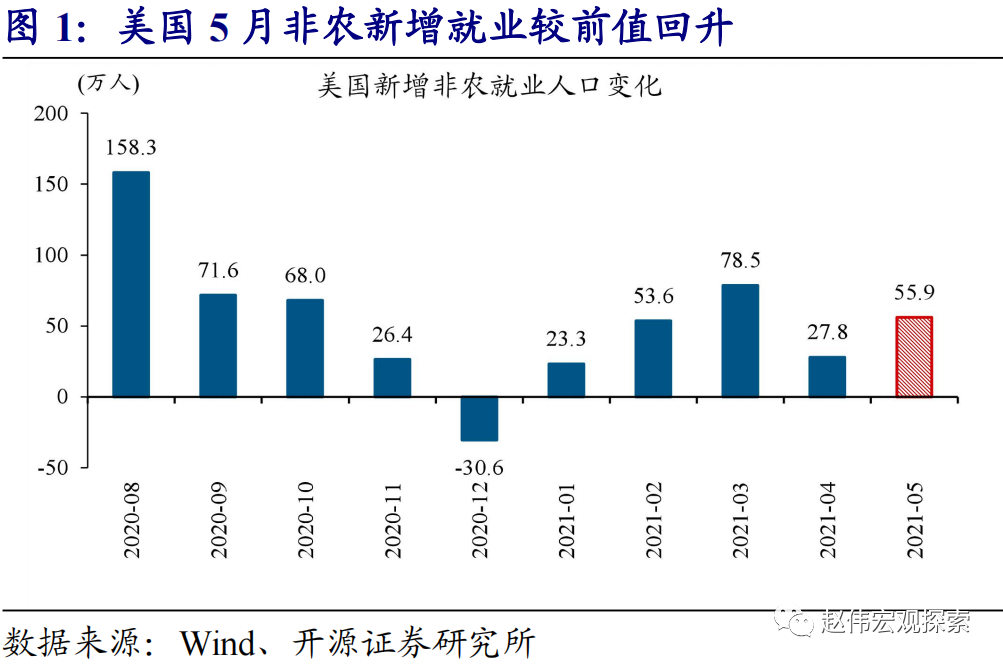

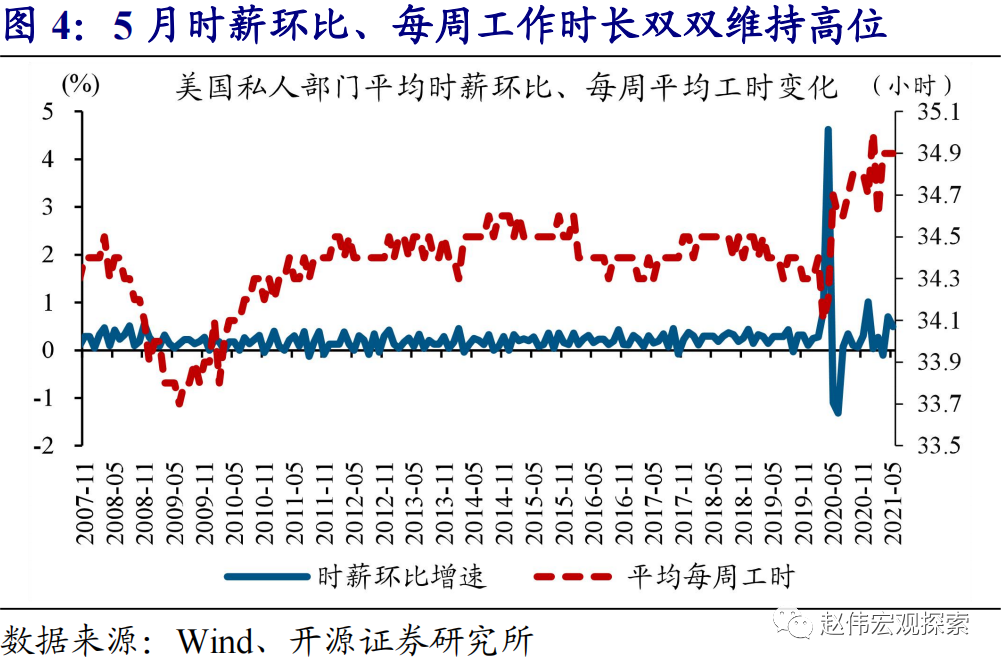

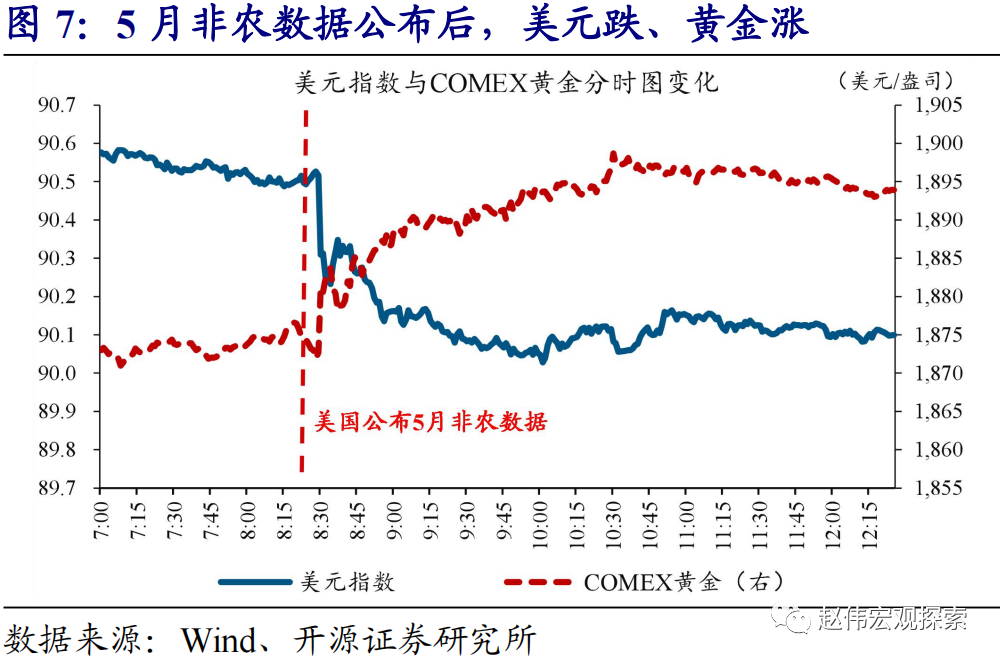

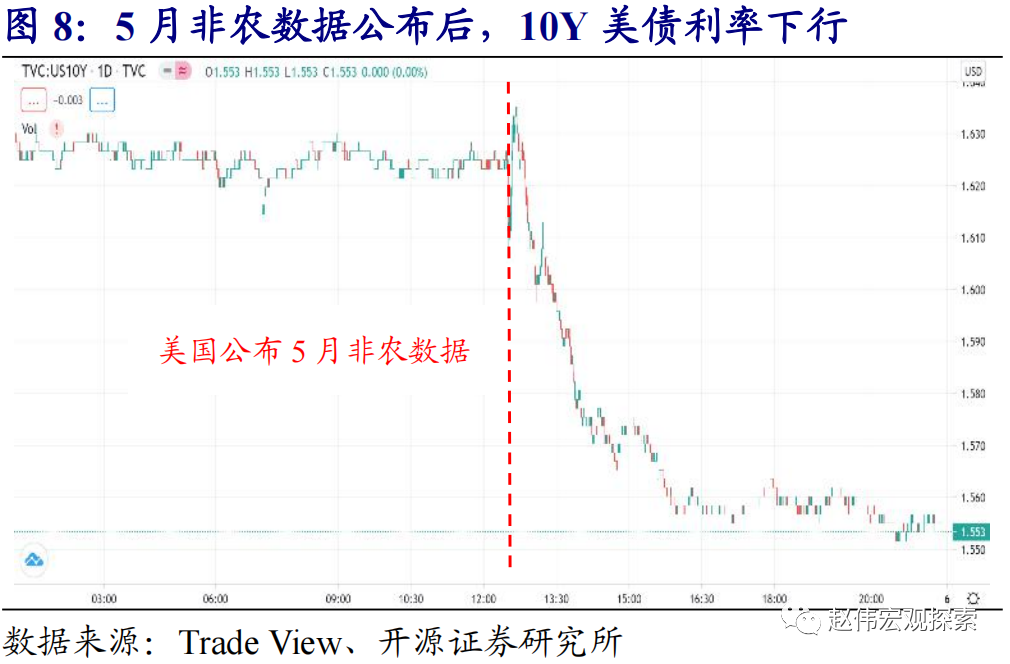

美国5月非农新增就业不及预期,黄金、美股等纷纷大幅上涨。美国5月非农新增就业55.9万人、不及预期67.4万人,劳动参与率61.6%、不及预期61.8%;同时,时薪收入环比增长0.5%、每周工作时长34.9小时,双双维持高位。受就业不及预期影响,数据公布后,10Y美债回落超7bp,黄金大涨1.2%,美股高开高走。

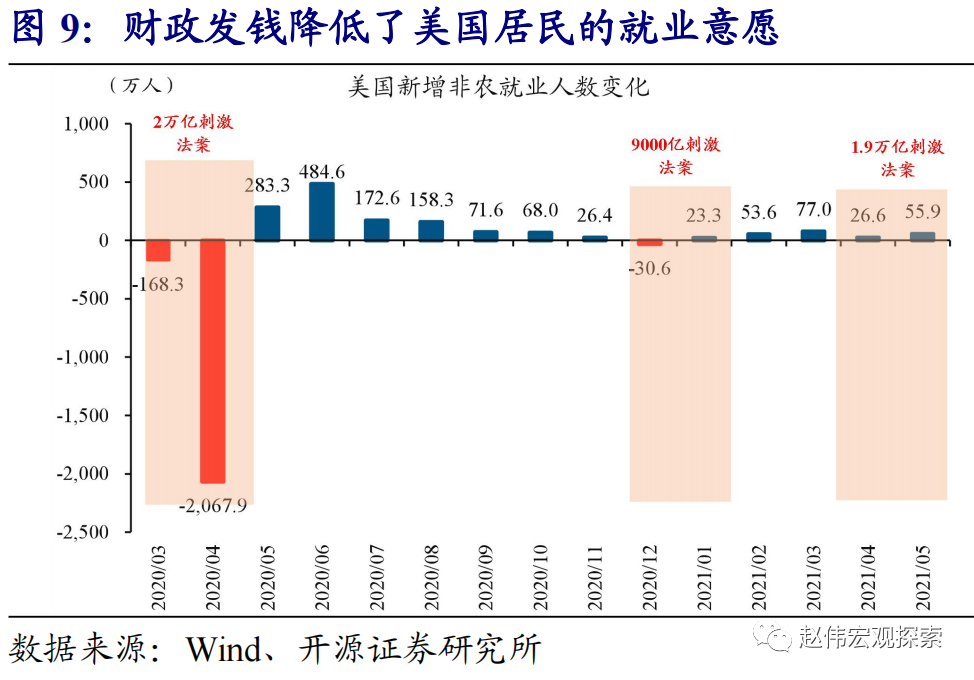

非农就业4月、5月连续不及预期背后,与财政发钱、疫情仍未收尾以及部分州尚未完全解封等有关。3月拜登政府大规模财政发钱,使部分居民不工作的收入超过工作收入、就业意愿随之大幅下降。疫情扩散、导致部分居民担忧病毒感染风险,以及纽约、佛罗里达等就业大州未完全解封,也影响了整体就业修复进程。

二问:导致非农就业不及预期的逻辑,最新的变化?

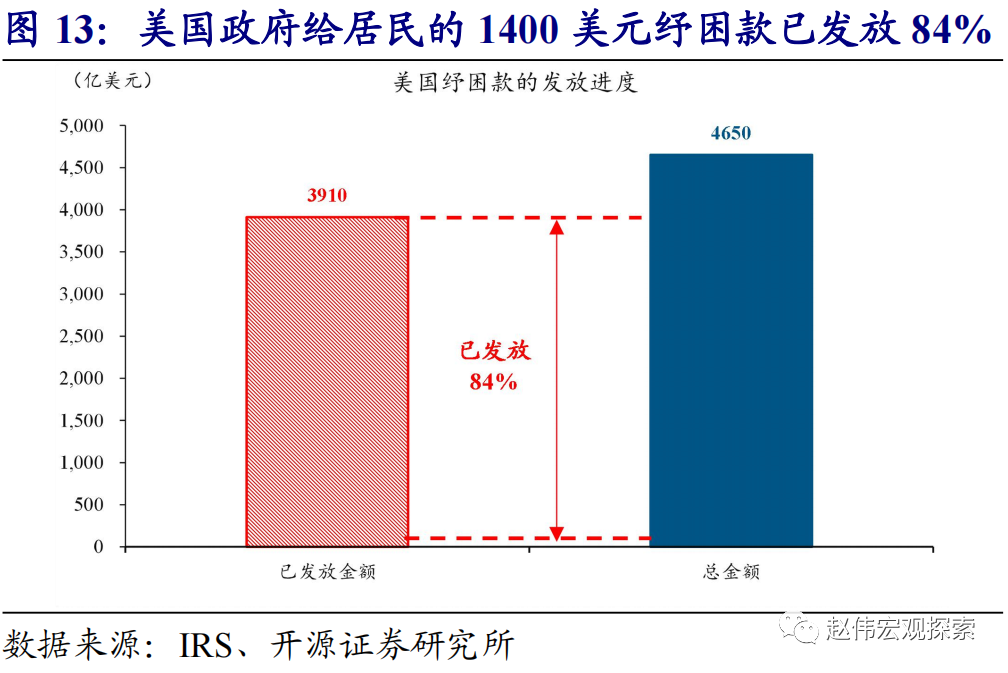

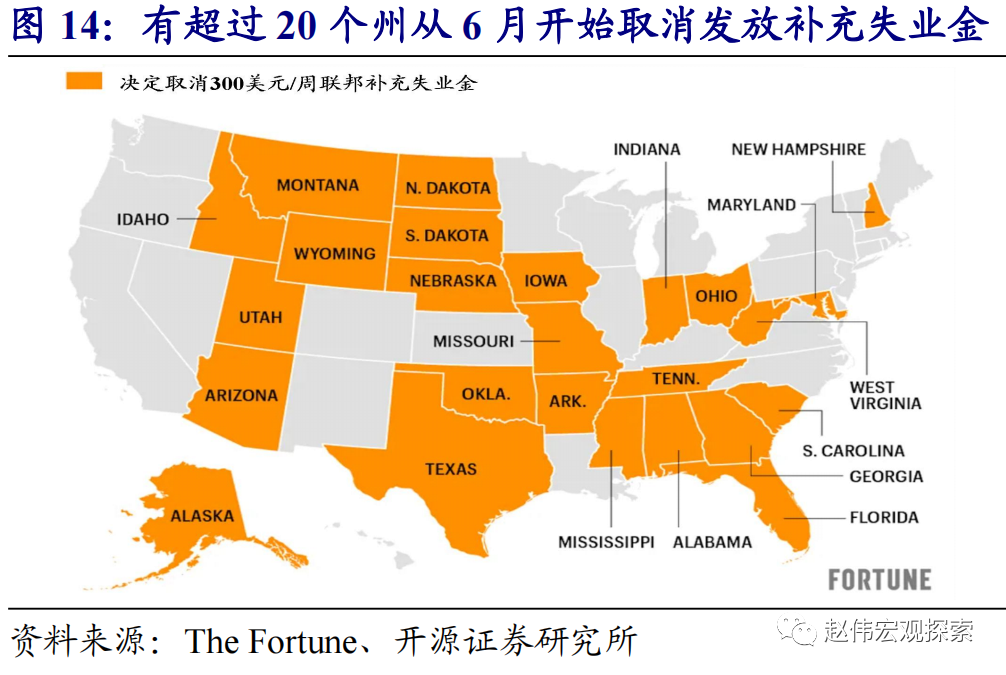

为了提高居民就业意愿,美国已经有超过20个州宣布将自6月起,不再发放联邦失业金。截至5月底,拜登政府对居民的“发钱”中,一次性1400美元的纾困款,接近发放完毕。虽然拜登政府每周还提供300美元的补充失业金,但已经有超过20个州以过多补贴不利于就业为由,宣布从6月开始不再发放该失业金。

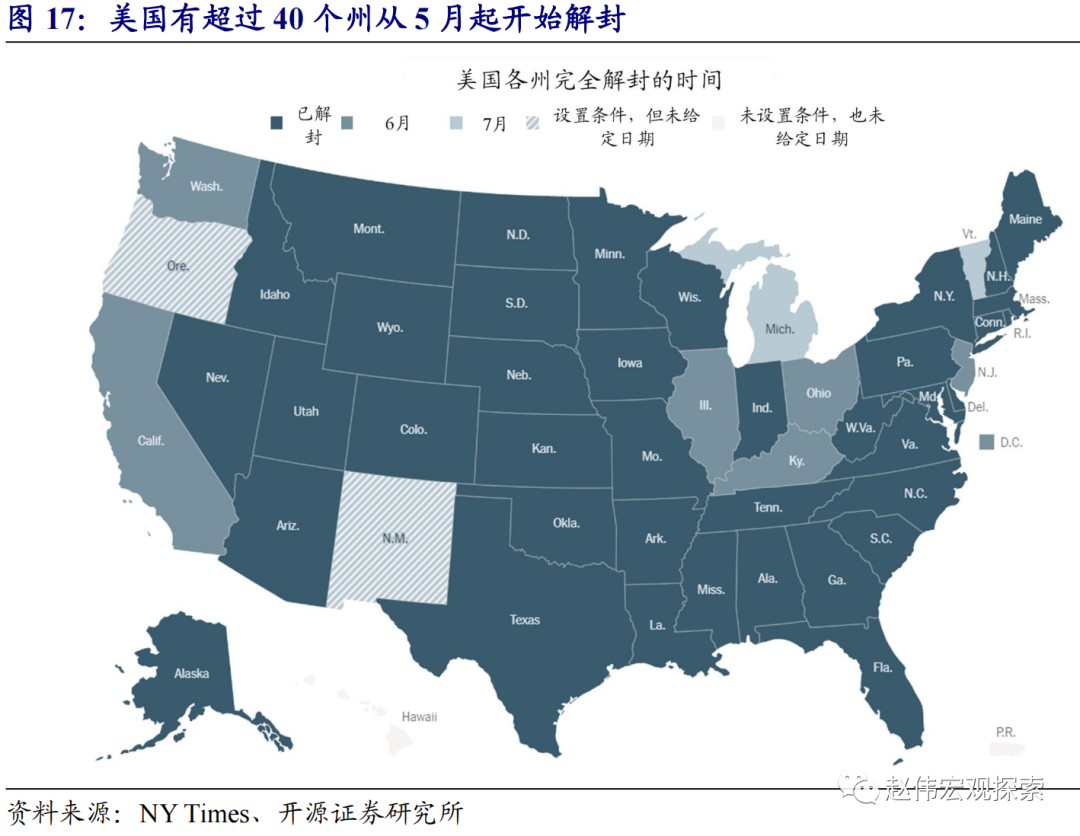

疫苗大规模推广下,美国疫情加速改善,并且从6月开始,绝大部分州都将完全解封。受益于疫苗推广,美国新增确诊病例在6月初降至1.6万例/天上下,接近疫情爆发初期水平。随着疫情趋势向好,截至5月底,美国已经有超过40个州开始解封。还未解封的州中,除俄勒冈、内华达外,也都计划在6月初放开限制。

三问:非农就业未来演绎方向,对政策、市场的指引?

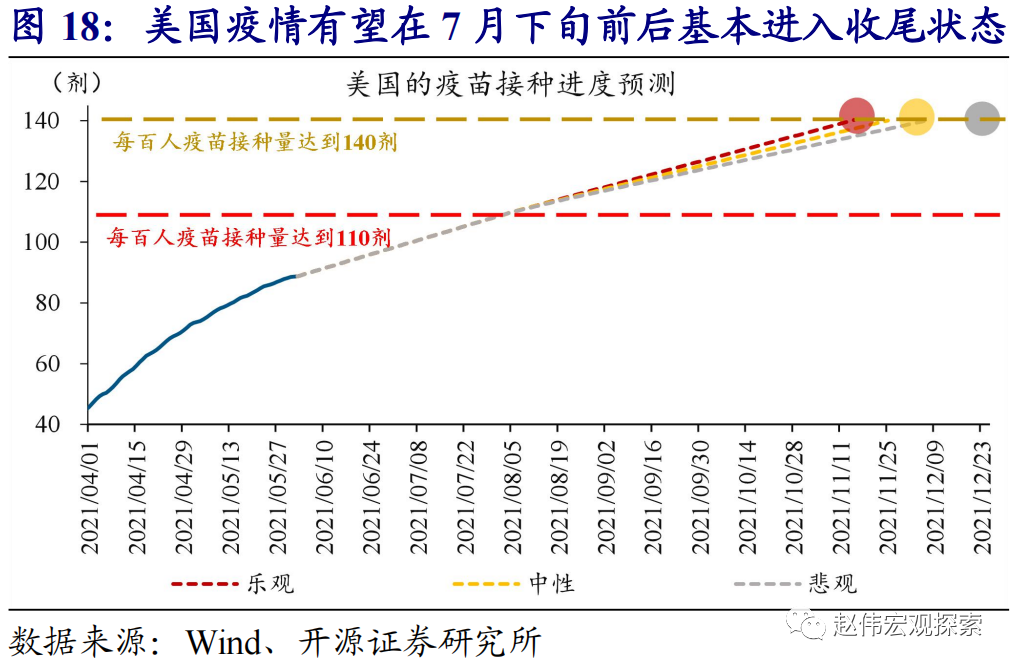

财政发钱减少、疫情逐步收尾及绝大部分州解封等推动下,美国非农就业的修复或将逐步加快。财政发钱减少,将促使“躺在家里拿钱”的居民开始找工作。同时,随着每百人疫苗接种量有望在7月下旬达到110剂以上,美国疫情趋逐步收尾。绝大部分州解封、推动经济活动加速回归正常,也将有利于就业修复加快。

参照2013年政策退出经验及非农就业修复进程,美联储可能在3季度末前后正式向市场释放退出QE信号。中性情景下,假设非农月均新增就业的中枢提升到40~60万人/月,美国此前因疫情减少的就业规模将在3季度末前后恢复至75%。回顾2013年的政策退出经验,就业规模恢复75%之后,美联储宣布了退出QE。

综合美联储货币政策,以及美国经济基本面、财政政策的演绎路径来看,需警惕10Y美债利率开启新一轮上行趋势,以及美元走强,对全球市场的影响。除了货币政策趋于转向外,美国财政部2月以来压降财政存款、向市场注入大量流动性的举动,也将在3季度进入尾声。这一背景下,叠加疫情改善下美国经济修复显著加快、通胀压力大幅累积,需警惕10Y美债利率开启新一轮上行趋势,以及美元走强,对全球资本市场的影响。

风险提示:病毒变异导致疫苗失效等。

报告正文

1、 周度专题:非农低预期,美联储还会不会Taper?

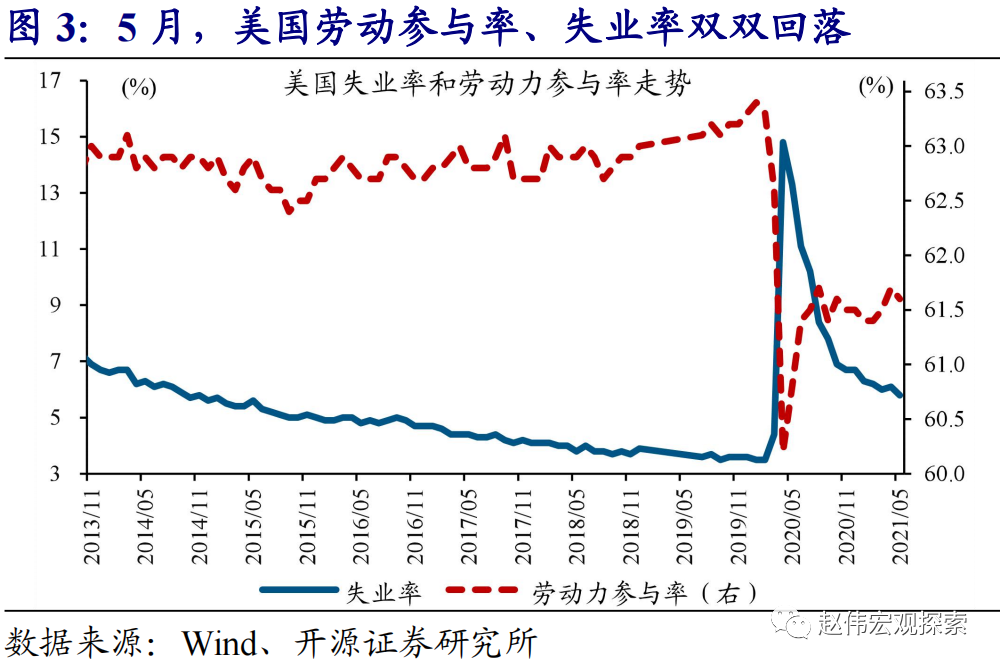

事件:6月4日,美国公布5月非农数据。其中,5月非农就业人口增加55.9万人,低于预期 67.5万人,高于前值 26.6万人;5月劳动参与率61.6%,低于预期61.8%、前值61.7%。

资料来源:美国劳工部

1.1、 一问:5月非农数据“成色”如何,市场的反应?

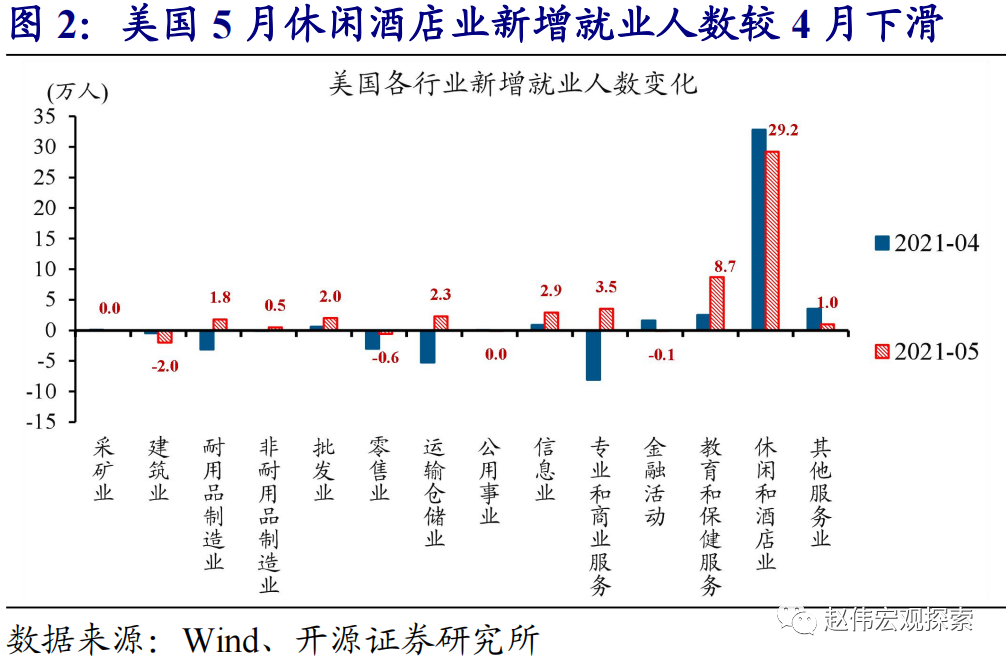

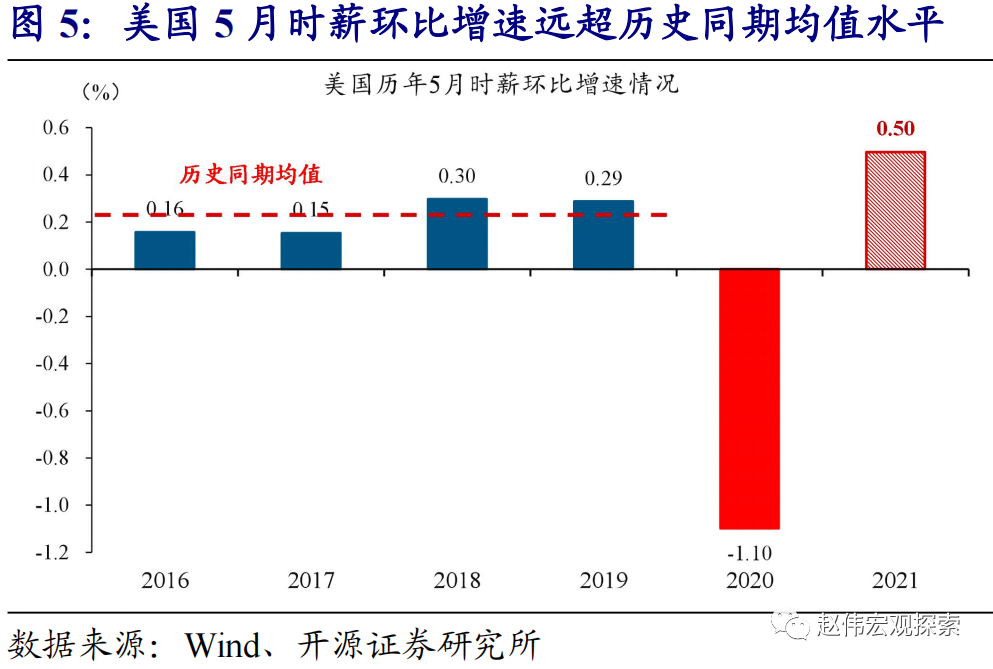

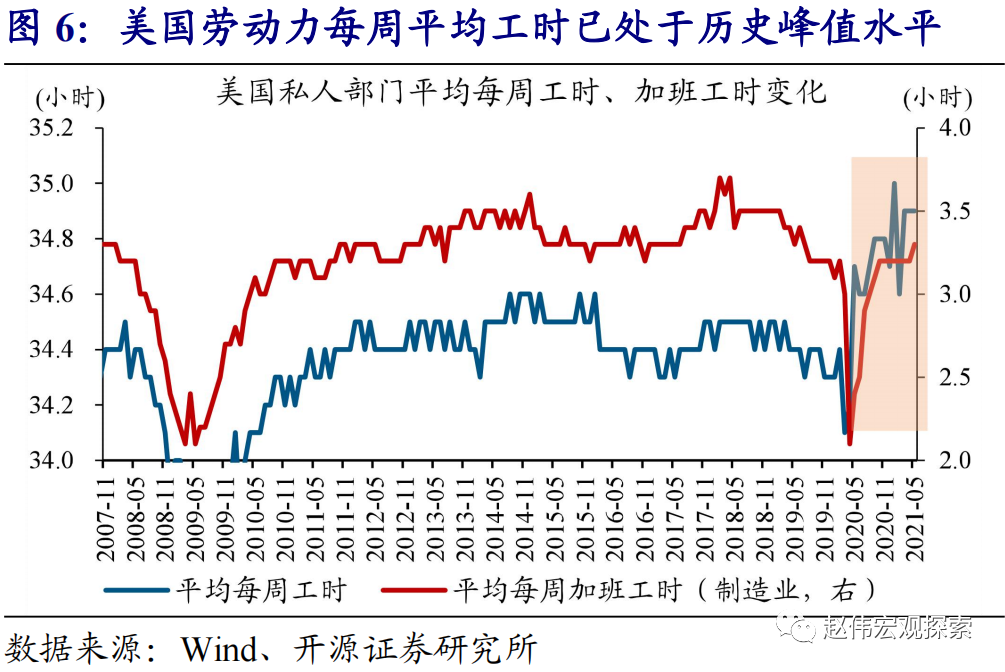

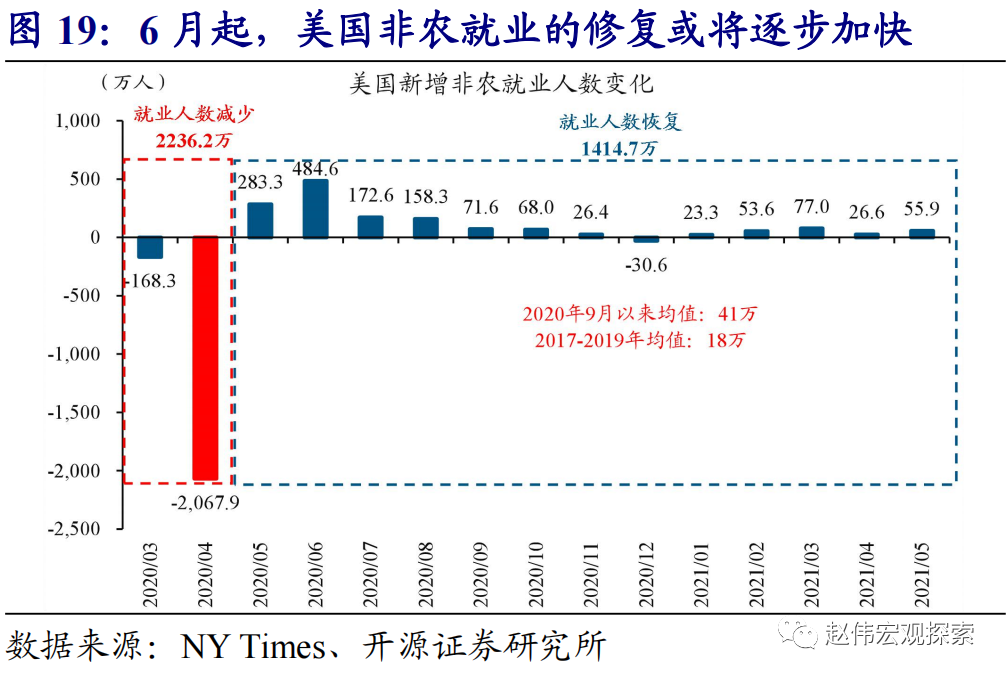

5月非农新增就业、劳动参与率双双不及预期,时薪环比及每周工作时长继续高企。最新公布的非农数据显示,美国5月非农新增就业55.9万人,高出4月的27.8万人,但低于预期67.4万人。分行业来看,教育和保健业、专业商业服务的新增就业明显改善,但就业“大头”休闲和酒店业的新增就业人数不及4月、仅29.2万人。其他数据方面,5月劳动参与率由61.7%降至61.6%;受此影响,5月失业率由4月的6.1%降至5.8%。此外,5月时薪收入环比增长0.5%,每周平均工作时长34.9小时,双双维持高位。

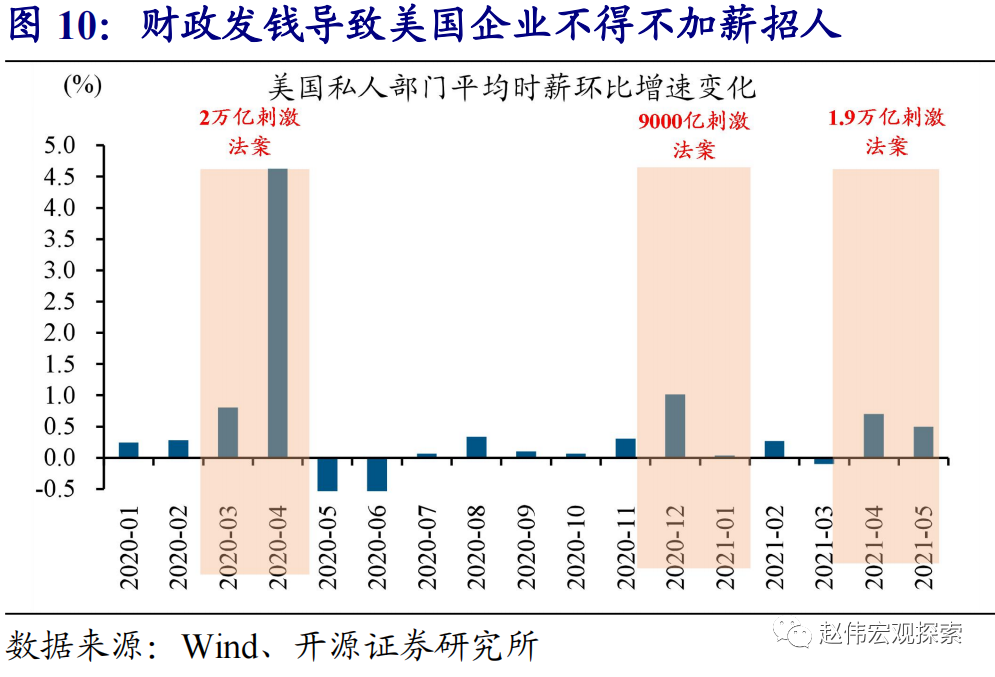

就业改善不快与时薪增速、工作时长高企的数据组合背后,反映美国居民总体就业意愿依然有待提高。回顾美国过往经济走出衰退后的就业修复进程,伴随着经济景气改善,非农新增就业的修复速度一般逐渐加快;与此同时,因为依然存在较多的失业人口、即“富余”劳动力较多,就业者能拿到的时薪水平往往不高,工作时长也处于逐步抬升状态。与以往相比,美国目前就业改善不快与时薪增速、工作时长高企的数据组合,很明显反映出居民总体就业意愿不高,并导致在岗员工持续处于“超负荷”工作状态。

5月非农数据公布后,美元指数、10Y美债利率有所回落,黄金快速反弹。5月非农数据公布后,受就业的改善速度不及预期影响,美元指数从90.5以上“跳水”至90附近,10Y美债利率同时回落超7bp至1.6%以下。其他资产方面,COMEX黄金价格快速冲高至1900美元/盎司附近,美股也高开高走。

1.2、 二问:导致非农就业不及预期的逻辑是什么,最新变化?

美国非农就业不及预期背后,与财政持续“发钱”、疫情仍未收尾以及部分州尚未完全解封等有关。疫情爆发以来,美国政府前后实施了3轮大规模财政刺激,虽然支持了居民资产负债表的修复,但因为“给的钱太多”,导致部分劳动力的就业意愿大幅下降。不仅如此,美国多家民调机构的调查结果显示,疫情的扩散,让部分居民因担忧病毒感染风险而不愿重返就业市场。此外,纽约、佛罗里达等就业大州尚未完全解封,也影响了整体就业修复的进程。

但从6月开始,有超过20个州为了提高居民就业意愿,将取消发放联邦失业金。拜登1.9万亿美元的财政刺激法案落地后,美国联邦政府开始对居民发放新一轮的一次性纾困款,并提供补充的联邦失业金补贴。其中,截至5月底,美国联邦政府给居民的1400美元纾困款,已发放了84%、接近“尾声”。同时,虽然联邦政府计划在9月6日之前持续给失业者发放每周300美元的补充失业金,但随着居民就业意愿因财政发钱持续低企,美国有超过20个州以“多余”补贴不利于就业为由,决定从6月开始暂停发放补充失业金。

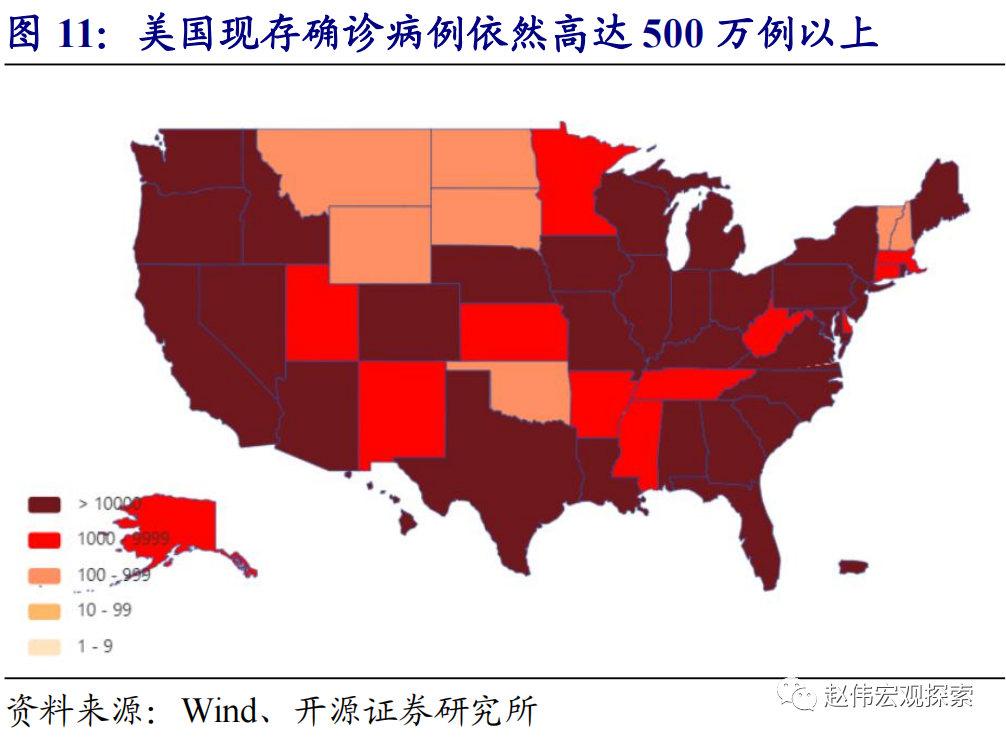

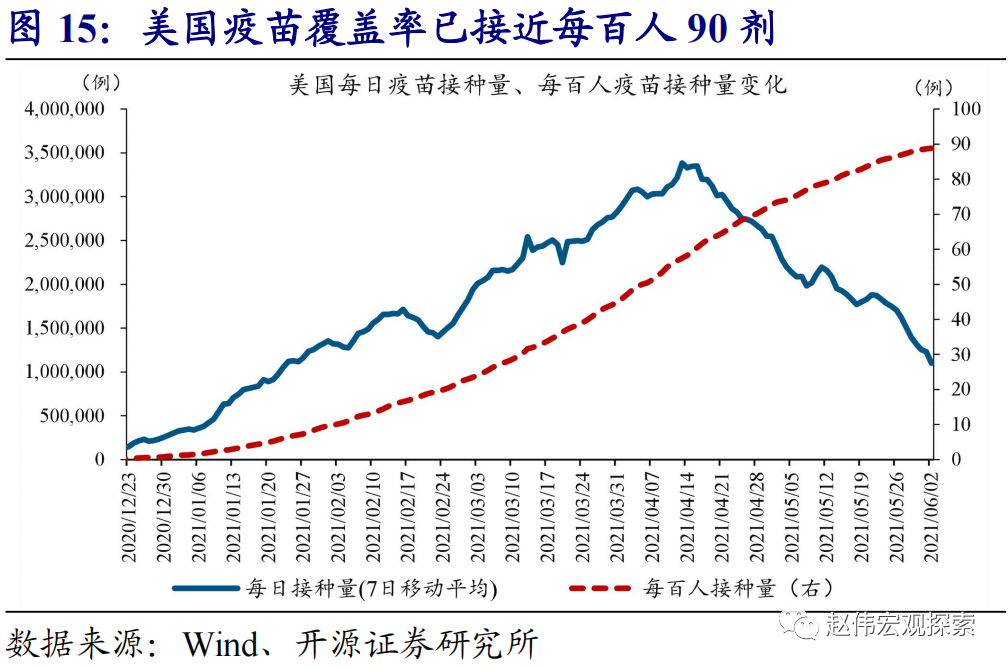

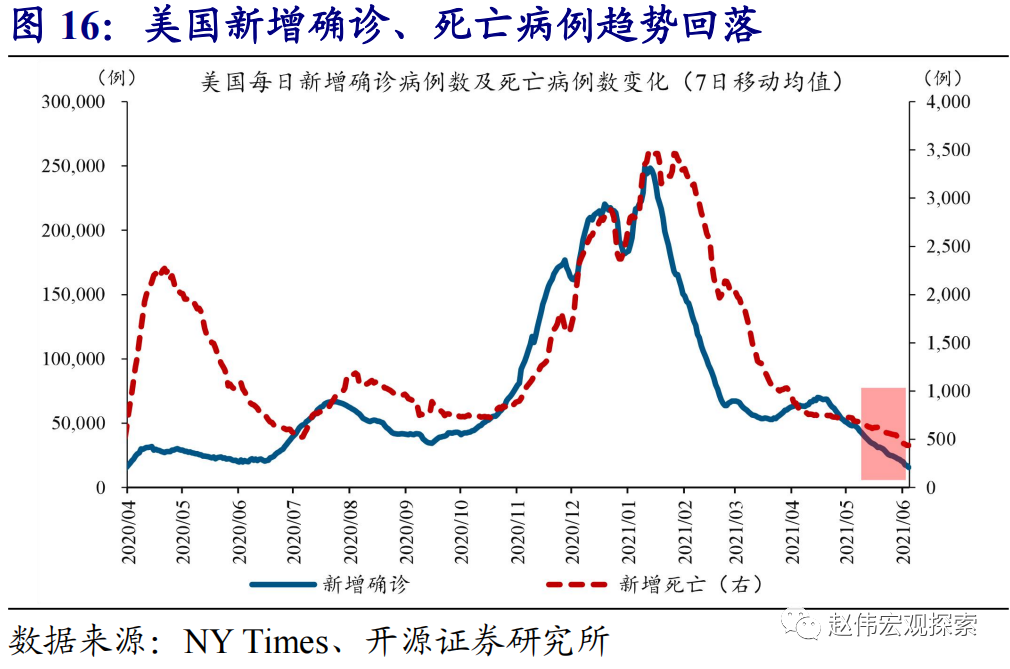

疫苗大规模推广下,美国新增确诊病例已经在6月初降至疫情爆发初期水平。拜登政府全力推动下,美国疫苗覆盖率目前已接近每百人90剂,至少接种一剂的成年人占比达到了63.2%。受益于大规模疫苗推广,美国疫情形势持续向好。4月30日至6月4日,美国每日新增确诊、死亡病例分别降至1.6万例、440例左右,较前期高点大幅回落69%、39%,已基本回到了2020年3月疫情爆发初期的水平。

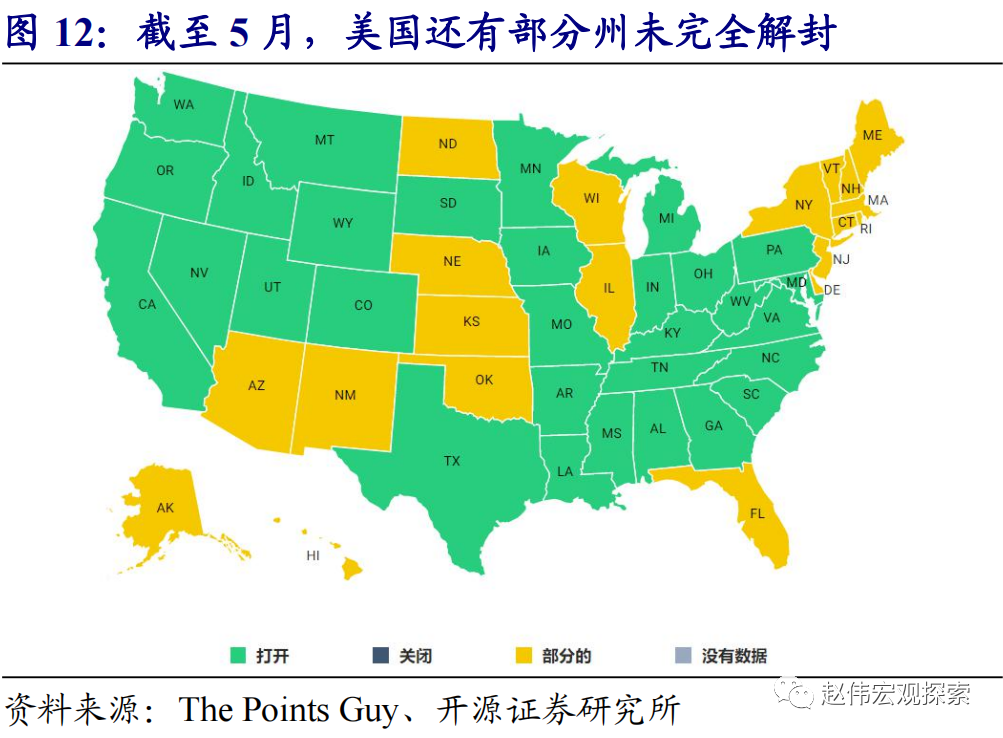

伴随疫情形势改善,美国有超过40个州从5月上旬起陆续解封,剩下的大部分州也计划在6月初放开所有限制。美国疫情形势趋势向好下,越来越多的州开启解封进程。截至5月底,已有超过40个州完全解封。“余下”的10几个州中,除了俄勒冈州、内华达州未给定解封时间外,其他州基本都计划在6月初放开限制。美国总统拜登也在5月中旬公开表示,希望美国在7月4日前完全恢复正常。

1.3、 三问:非农就业未来演绎方向,对政策、市场的指引?

受财政发钱减少、疫情逐步收尾及绝大部分州解封等推动,美国非农就业的修复或将逐步加快。美国财政发钱行近尾声,意味着此前“躺在家里拿钱”的居民,找工作的必要性将加速上升。与此同时,伴随疫苗接种工作稳步推进、每百人疫苗接种量有望在7月下旬达到110剂以上,美国疫情将逐步进入到收尾状态,显著缓解部分居民对感染病毒的担忧。绝大部分州完成解封、推动经济活动加速回归正常,也有利于美国非农就业的修复逐步加快 。

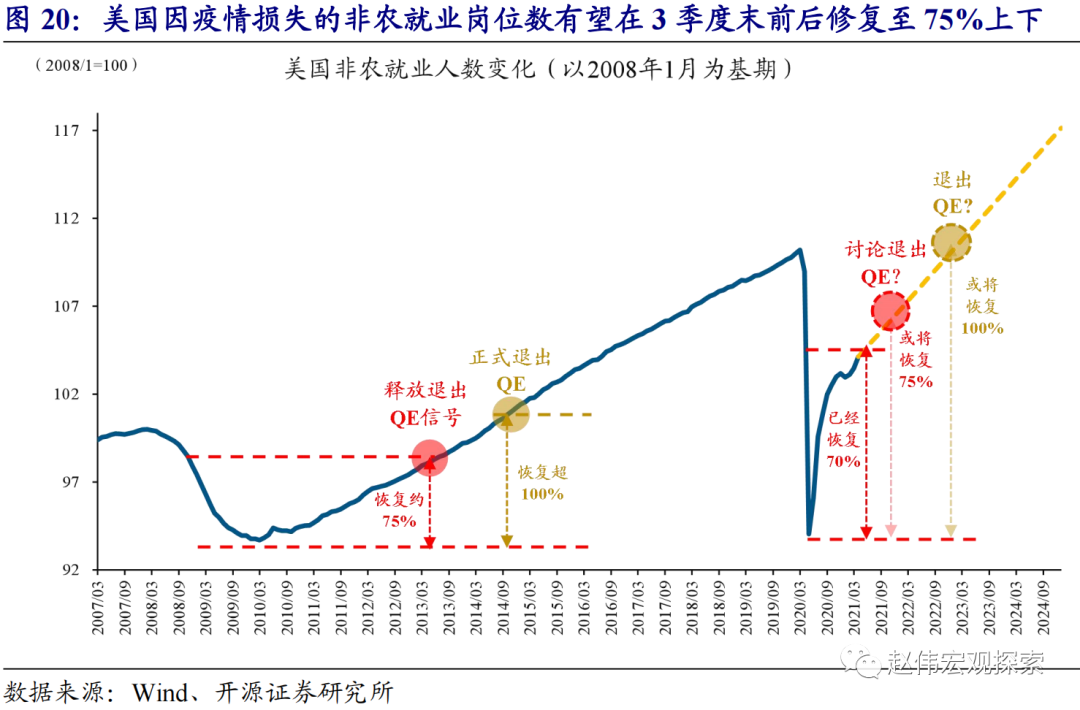

参照历史经验,随着美国因疫情损失的非农就业岗位数有望在3季度末前后修复至75%,届时美联储可能正式向市场释放退出QE信号。截至5月,美国前期受疫情冲击而萎缩的就业规模恢复了70%。中性情景下,假设非农就业未来每个月平均新增40~60万人 ,美国此前减少的就业规模将在3季度末前后恢复至75%上下。参照2013年的政策退出经验,届时美联储可能正式向市场释放退出QE的信号。

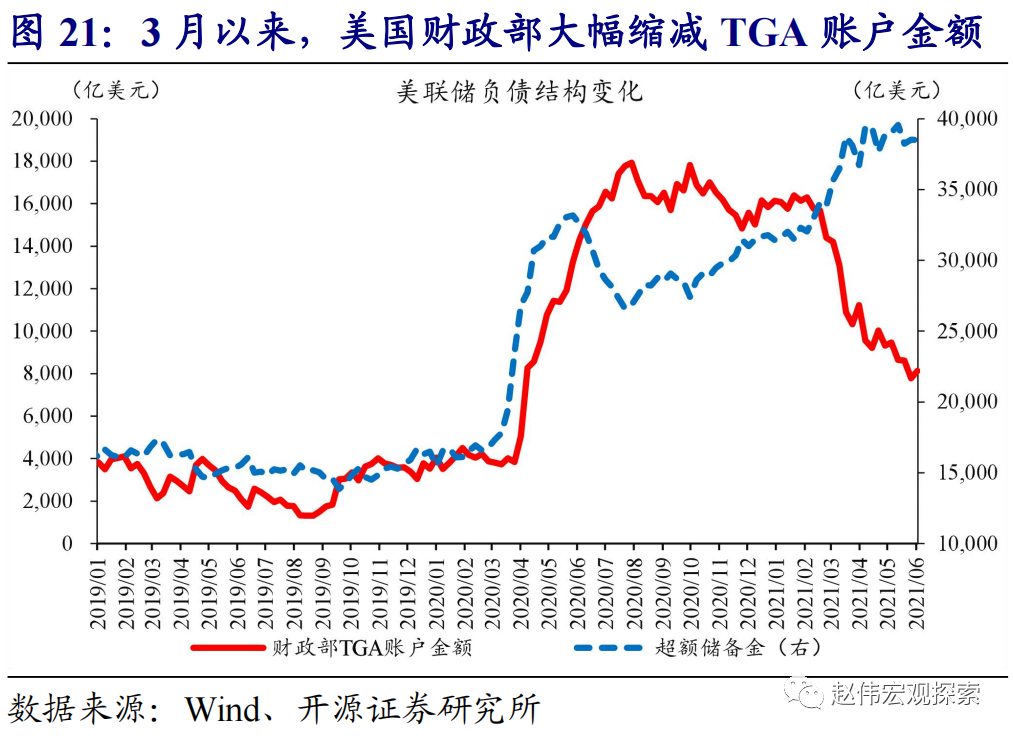

除了美联储政策趋于转向外,美国财政部压降财政存款、向市场注入大量流动性的举动,也将在3季度进入尾声。2月以来,美国财政部持续大幅压降TGA账户规模,后者从1.6万亿美元快速下降至8100亿美元上下。财政部压降财政存款的举动,向美国金融市场注入了大量流动性,并导致回购市场的多种回购利率降至负值区间、货币基金等金融机构“不得不”求助美联储提高逆回购上限(回收流动性)。不过,美国财政部压降财政存款的举动,将在7月底债务上限暂停期到期后结束。

综合美国经济基本面,以及货币、财政政策的演绎路径来看,需警惕10Y美债利率开启新一轮上行趋势,以及美元走强,对全球市场的影响。从美国经济基本面来看,伴随疫情改善、绝大部分州解封等,经济修复将显著加快。受此影响,叠加劳动力、原材料等成本显著上涨,美国通胀压力将持续大幅抬升。这一背景下,叠加货币政策面临转向、财政部压降存款行为接近尾声等,需警惕10Y美债利率开启新一轮上行趋势,以及美元走强,对全球资本市场的影响。

经过研究,我们发现:

(1)美国5月非农新增就业55.9万人、不及预期67.4万人,劳动参与率61.6%、不及预期61.8%;同时,时薪收入环比增长0.5%、每周工作时长34.9小时,双双维持高位。受就业不及预期影响,数据公布后,10Y美债回落超7bp,黄金大涨1.2%,美股高开高走。

(2)非农就业4月、5月连续不及预期背后,与财政发钱、疫情仍未收尾以及部分州尚未完全解封等有关。具体来看,3月拜登政府大规模发钱,使部分居民不工作的收入超过工作收入、就业意愿大幅下降。疫情扩散、导致部分居民担忧病毒感染风险,以及纽约、佛罗里达等就业大州未完全解封,也影响了整体就业修复进程。

(3)从财政发钱的最新变化来看,截至5月底,拜登政府对居民的“发钱”中,一次性1400美元的纾困款,接近发放完毕。虽然拜登政府每周还提供300美元的补充失业金,但已经有超过20个州以过多补贴不利于就业为由,宣布从6月开始不再发放补充失业金。

(4)除了财政发钱接近尾声外,受益于疫苗推广,美国新增确诊病例在6月初降至1.6万例/天上下,接近疫情爆发初期水平。随着疫情形势趋势向好,截至5月底,美国已经有超过40个州完全解封。还未解封的州中,除俄勒冈、内华达外,其他州也都计划在6月初放开限制。

(5)展望未来,财政发钱减少,将推动“躺在家里拿钱”的居民开始找工作。同时,随着每百人疫苗接种量有望在7月下旬达到110剂以上,美国疫情趋逐步收尾。绝大部分州解封、推动经济活动加速回归正常,也将有利于就业修复加快。

(6)中性情景下,假设非农月均新增就业的中枢提升到40~60万人/月,美国此前因疫情减少的就业规模将在3季度末前后恢复至75%。回顾2013年的政策退出经验,就业规模恢复75%之后,美联储正式宣布了退出QE。

(7)除了货币政策趋于转向外,美国财政部2月以来压降财政存款、向市场注入大量流动性的举动,也将在3季度进入尾声。这一背景下,叠加疫情改善下美国经济修复显著加快、通胀压力大幅累积,需警惕10Y美债利率开启新一轮上行趋势,以及美元走强,对全球资本市场的影响。

2、 风险提示:

病毒变异导致疫苗失效等。

本文选编自“赵伟宏观探索”,作者:赵伟团队;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP