飙升的CPI背后:美国是通胀,欧洲是通缩

概 要

今年以来,欧洲、美国的CPI等通胀数据都在大幅飙升,但通胀结构却明显不同。欧洲CPI的大幅上行,主要还是油价带动,而剔除能源类的核心通胀水平依然偏低,甚至面临一定的通缩压力。美国才是更为普遍的涨价,通胀压力要远远大于欧洲。

通胀分化的背后是二者刺激模式和力度的不同,美国高强度“发钱”模式大幅提高了居民收入,欧洲虽然也给居民“发钱”,但力度没有美国那么大,居民收入增速下滑,欧、美的消费能力出现分化。

其它经济体居民收入增长也受到了新冠疫情的影响,预计美国经济的修复进度依然要快于欧洲、日本等,美元或触底反弹,美债或重新上行。

都是高通胀:结构大不相同

今年以来,美国、欧洲的通胀都在大幅飙升。截至5月份,美国的CPI同比已经达到了4.9%,处于08年以来的最高位置。欧元区的CPI同比回升至2%,也已经达到了2018年以来的最高水平。

如此高的通胀同比数据,肯定和去年新冠疫情爆发带来的低基数有一定关系。但即使剔除低基数,美国和欧洲的通胀水平也不低。我们计算连续两年的平均通胀,美国5月份通胀也有2.5%,明显高于疫情之前的水平;欧元区5月平均通胀也在1%附近,也已经回到疫情前水平。

除了低基数外,油价的大幅回升肯定也是整体通胀上行的重要推动力。例如5月美国能源类商品价格同比上涨了54%,欧元区能源CPI同比也高达13%。

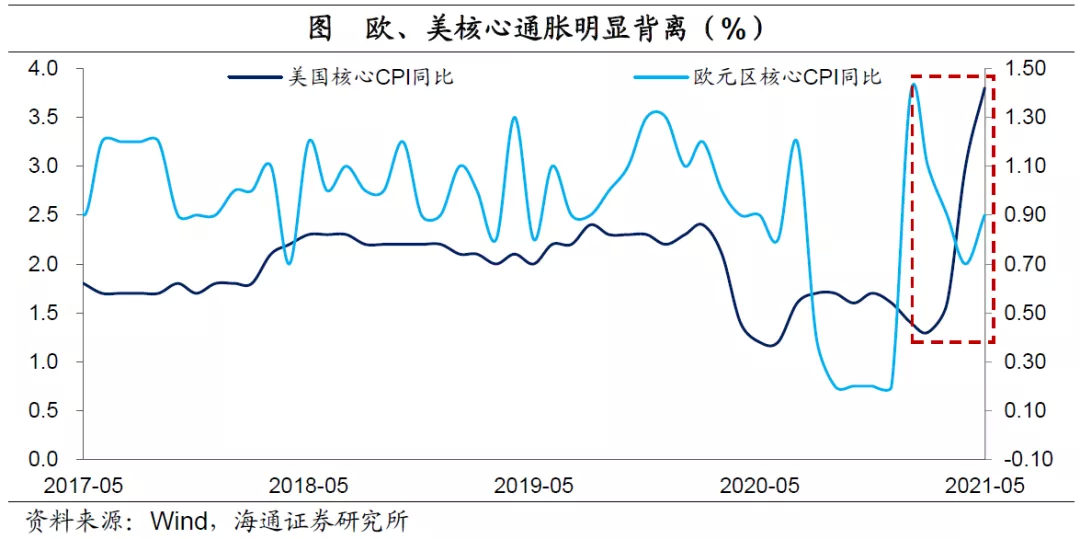

但是,如果我们剔除高波动的能源食品类价格的干扰,就会发现欧美的通胀形势完全不同。今年以来美国核心CPI同比已经飙升至3.8%,即使剔除低基数,测算和2020年同期的平均值也有2.5%,和整体CPI一样,也处于08年以来的最高位置了。

而欧元区5月的核心CPI同比只有0.9%,仍然低于疫情之前的水平,而且即使剔除低基数,欧洲的核心通胀水平也没有回到疫情之前。

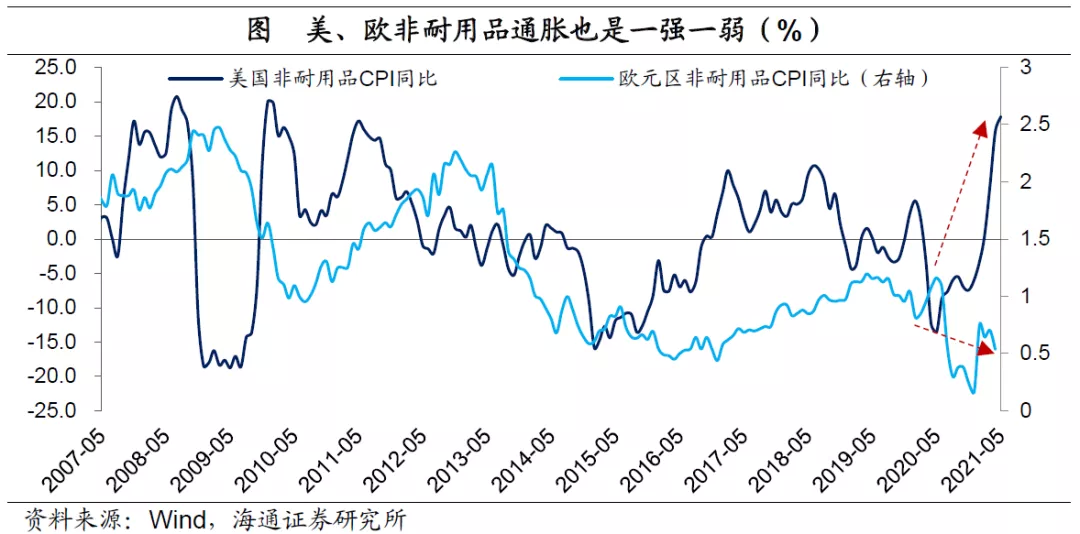

其实看细分领域也能够看出欧美通胀的结构背离。例如,截至5月份,美国非耐用品CPI同比已经飙升至17.8%,而欧元区非耐用品CPI同比只有0.5%,远远低于疫情之前的水平。美国服务业CPI同比(不含能源服务)已经上升至2.9%,但欧元区服务业CPI同比只有1%。

所以尽管欧美通胀都在大幅飙升,但美国可以说是通胀比较全面的回升,欧洲整体通胀上行更多是油价的带动。结构上来看,欧洲非能源类的商品和服务通胀压力要明显小于美国。

根源:刺激不同,收入分化

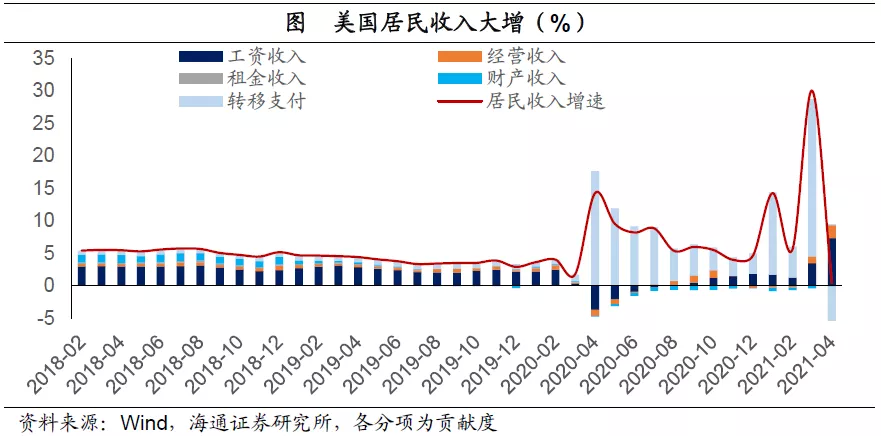

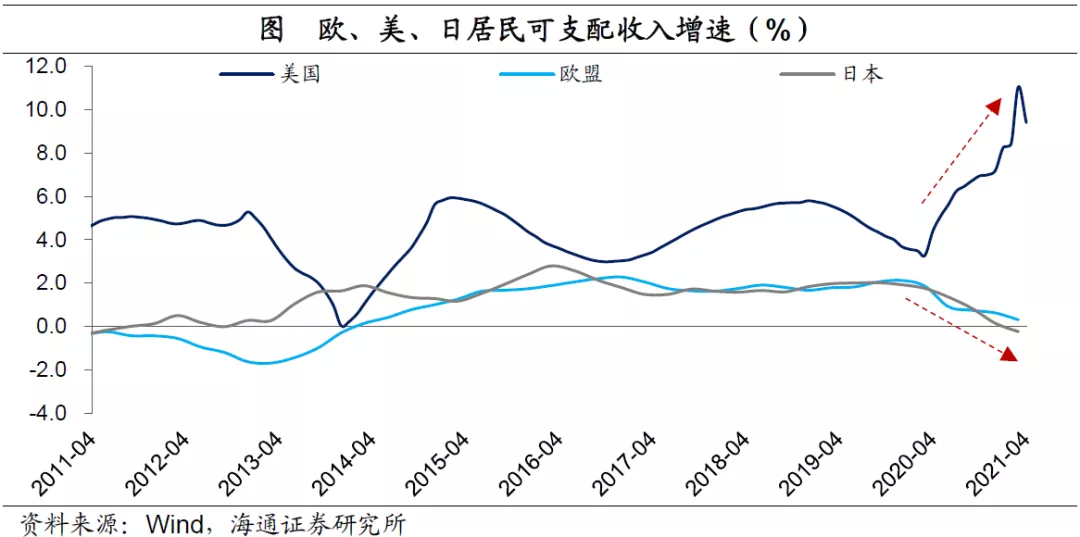

通胀分化的背后,是美国和欧洲居民消费能力的分化。去年新冠疫情爆发后,美国采取了高额补贴的强刺激政策,居民收入增速不仅没有下降,反而大幅上升。截至今年4月,美国居民过去12个月的收入增长了8.5%,而在疫情之前的2019年,收入的增速还不到4个百分点。美联储“印刷”钞票给美国财政,财政再来直接发给居民,是去年以来美国居民收入增长的主要来源。

再加上货币刺激推升资产泡沫,美国居民资产也明显增值,所以去年美国居民的消费能力大增,这一点我们在之前的专题中有过多次介绍。而随着疫情管控的逐渐放开,美国面临比较全面的通胀压力。

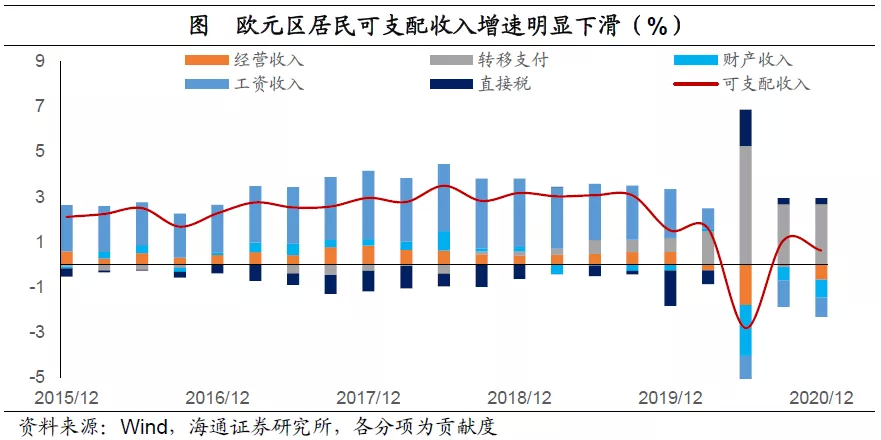

对比来看,欧洲虽然也进行了大规模货币刺激,但“发钱”的力度并没有美国那么大。2020年欧元区居民可支配收入增速不到0.1%,远远低于2019年的2.7%。所以欧洲居民的消费能力还是受到了新冠疫情的负面冲击,欧洲的通胀压力并没有那么明显。剔除能源类价格后,欧洲甚至还面临一定的通缩压力。

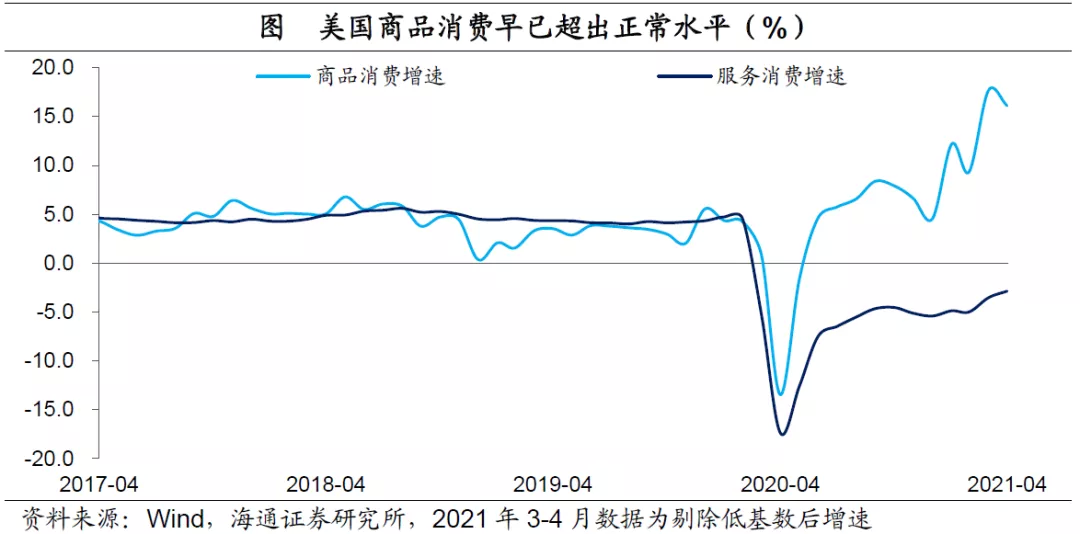

欧美居民消费能力的差异,从消费行为上也能够看得出来。去年下半年美国居民的商品消费增速不仅完全恢复了正常,还远远超过了疫情之前的水平。截至今年4月,剔除低基数后,美国居民商品消费增速高达16%,而疫情之前只有4%左右的增长。当前美国总量消费依然偏弱,主要是因为服务业消费还受到疫情管控的暂时压制,并不是居民消费能力不够。

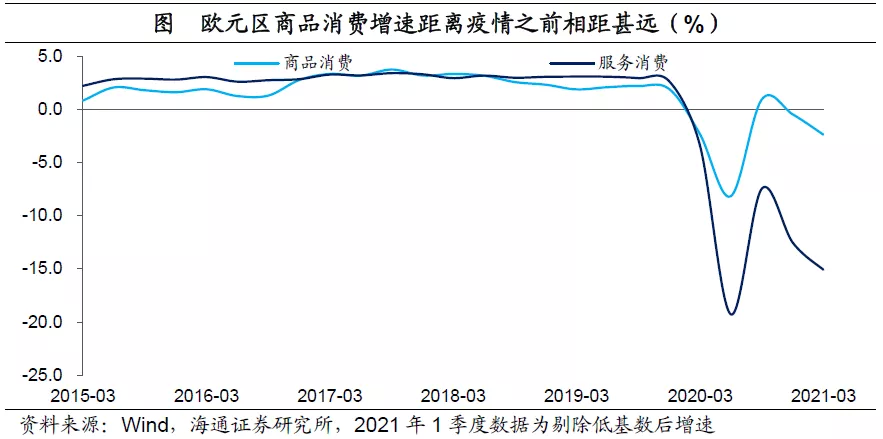

而欧元区不仅服务业消费没有恢复正常,商品消费距离疫情之前的水平也相去甚远。截至今年1季度,剔除低基数后,欧元区商品消费增速只有-2.4%,依然远远低于疫情之前的2%以上的正增长。这说明欧洲消费的弱,不仅仅是疫情管控导致居民服务业消费受限,居民消费能力也受到了影响,商品消费也相对低迷。

美国复苏快于欧洲:美元或触底反弹

其实不仅仅是欧洲,去年新冠疫情爆发后,日本等其它经济体的居民收入增速都是下滑的。能够一方面高失业、另一方面高收入增长的高强度“发钱”模式,也只有美国力度最大,这是由美元的国际地位决定的。

今年上半年的全球资产表现可以分为两个阶段,第一个阶段是1-3月,随着美国疫苗接种不断提速,市场对美国经济复苏、政策收紧的预期强化,美债利率上行、美元升值、黄金和类黄金调整;第二个极端是4月初至今,美国疫苗接种速度下降,对美国复苏和政策收紧预期边际弱化,美债利率下降、美元贬值、黄金和类黄金资产反弹。

当前美国成人接种疫苗比例已经超过60%,由于居民收入能力的保障,一旦美国疫情得到有效控制,管控措施放开,美国通胀和消费的恢复还是会比欧洲、日本要快,对美国复苏和政策收紧的预期可能再度转强。这意味着美债利率或重新趋于上行,美元指数或短期反弹。

本文选编自微信公众号“梁中华宏观研究”,作者:梁中华;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP