国金证券:如何看待互联网公司中的Non-Gaap利润调整?

一、Gaap&Non-Gaap净利润调整规则因公司而异,不可横向比较,需关注同公司的纵向比较

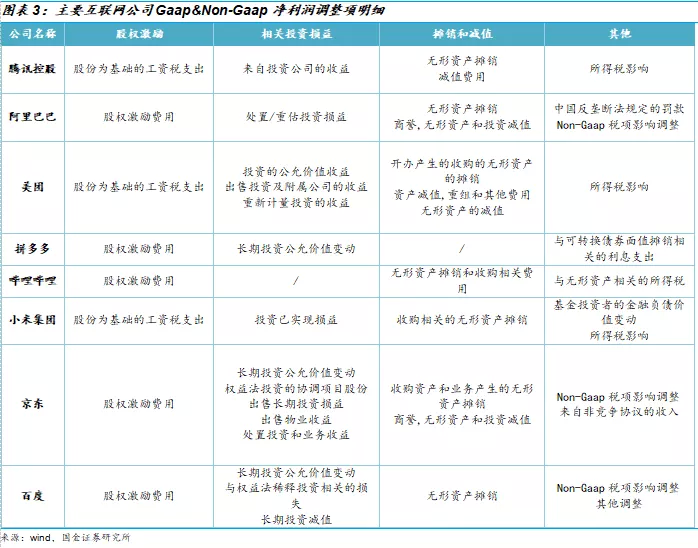

1.1 不同互联网公司净利润调整项目不同,同一调整项目调整明细存在差异,因而横向可比性受限

互联网公司Gaap&Non-Gaap净利润调整项目主要可以归为三类:股权激励、相关投资损益调整、摊销和减值调整,具体调整科目和规则因公司而异,横向可比性受限。1)股权激励是互联网公司的共有调整项目,但具体调整明细不同,如腾讯控股(00700)的“股权为基础的工资税支出”,阿里巴巴(09988)的“股权激励费用”。2)相关投资损益因公司而异,如哔哩哔哩(09626)并未有此调整项,同时该调整项目的具体科目涵盖内容差异较大,如腾讯控股的“来自投资公司的收益”包括处置投资公司的损益以及投资公司公允价值变动的损益,拼多多仅包括“长期投资公允价值变动”,小米集团的“投资已实现损益”包括股权投资和优先股投资的公允价值变动。3)摊销和减值,主要指的是收购形成的无形资产摊销、减值以及收购形成的商誉减值,因公司的具体情况而不同,如拼多多并没有该调整项目,有该调整项公司的明细科目也存在差异,如阿里巴巴包括“无形资产摊销”和“商誉、无形资产和投资减值”两个调整项目,而哔哩哔哩仅包括“无形资产摊销和收购相关费用”,因而横向可比性受到一定限制。4)其他调整项可比性进一步弱化,除了所得税影响调整外的其他调整项目和公司非经常性活动关系密切,如京东(09618)的“来自非竞争性协议的收入”,拼多多的“与可转债面值摊销相关的利息支出”。

二、各调整项如何影响Non-Gaap净利润变化?

2.1 股权激励费用不影响公司现金流,Non-Gaap净利润调增。

Non-Gaap在Gaap净利润基础上调增股权激励费用,以体现公司真实的现金流状况。Non-Gaap(非通用会计)净利润在Gaap(美国通用会计准则)净利润的基础上需要调整非现金损益,股权激励针对不同对象计入利润表的不同成本费用,对高管的激励纳入行政管理费用,对研发人员的激励纳入研发费用,对市场销售类员工的激励纳入销售费用中,除了以现金结算的股份支付外,限制性股票、股票期权等以权益结算的激励方式仅影响公司的所有者权益,并不影响公司的现金流量,因而Non-Gaap净利润会因股权激励费用的增加而增加。

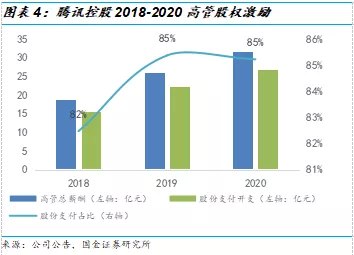

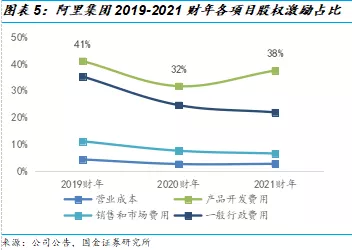

股权激励调整数额越高主要反映公司对研发人员和管理人员的激励程度越高。整体来看,互联网公司高级管理人员和研发人员的薪酬中,股权激励占比相较于其他人员较高,因而可以通过该项目的调整看公司对研发人员和高管人员的激励情况。根据腾讯控股2018-2020年财报数据,腾讯高管薪酬中,股权激励占比保持较高水平,均高于80%,高管总薪酬的提升主要来自于股权激励的增加。根据阿里集团2019-2021财年数据,产品开发费用主要包括和公司业务直接相关的新技术及产品的研发费用,如互联网平台基础设施技术开发、应用程序开发、操作系统开发等相关研究人员的员工成本和股权激励费用,股权激励的占总费用比在30%以上,高于其他三项成本费用中股权激励占比。虽然近三年财年一般行政费用中股权激励占比有所下降,但整体比例保持在20%以上,位于第二,表明阿里集团更多地对研发人员和管理人员实行股权激励,股权激励占比较高的仍是研发费用和一般行政管理费用两大项目,占比均高于30%。

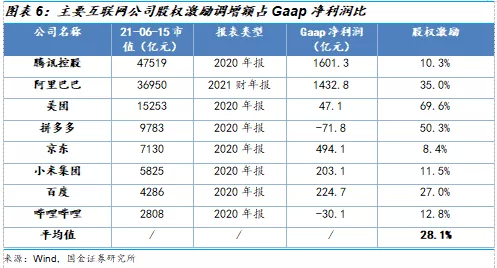

新兴电商团购平台股权激励费用调增占比较高,或在于公司实行较多的股权激励以吸引和保留核心人才,主要增强管理和研发能力,实现业务快速扩张,以获取更多的市场份额,提升细分赛道竞争力。根据各公司2020财报数据整理,新兴团购电商平台如美团(03690)、拼多多(PDD.US)的股权激励费用调增额/Gaap净利润占比分别为69.6%/50.3%高于平均值的28.1%%,游戏视频赛道的腾讯、哔哩哔哩该项占比分别为10.3%/12.8%,低于平均值。

2.2 投资损益调整与投资标的质量呈负相关,投资公允价值上升,调减额增加

相关投资损益主要分为处置投资公司和投资公允价值变动带来的损益两部分。与投资标的的质量呈现负相关,投资标的的公允价值上升,调减额增加。1)由于处置投资公司带来的损益为一次性损益,具有不可持续性,且与公司的主营业务关联度不大,因而将其剔除能够更好地反映公司真2实的经营状况,从而Non-Gaap净利润在Gaap净利润的基础上,因处置取得的收益需要调减,带来损失则需要调增。2)投资公司公允价值的变动是一种宽泛的概念,由于没有实际处置,该变动并未影响公司实际现金流量,因而若公允价值上升时,Non-Gaap净利润应当调减,反之则需要调增,以展现公司核心业务的业绩情况。

主要互联网公司的投资损益调整占比普遍较高,可能因其多进行战略和财务投资,战略投资有利于公司和被投资公司业务的协同增长,进而实现股权增值,财务投资则给公司提供了提高投资收益,增加利润的一种途径。例如美团、京东、小米2020年相关投资损益调整绝对值/Gaap净利润比例分别为123.4%/75.9%/59.7%,均高于平均值的58.0%,考虑到腾讯控股、阿里巴巴净利润基数较高,其投资收益同样可观,腾讯2020年投资收益调减额为693亿元,阿里2021财年投资收益调减额为663亿元。

2.3 因收购形成的无形资产摊销和减值需要调增,商誉减值需要调增,收购行为更多的公司该项调整越大

摊销和减值(无形资产摊销与减值&商誉减值)并不影响现金流量,Non-Gaap净利润会随着该项目的增加而增加。该项目调整主要指的是公司因收购资产和业务产生相关的无形资产增值而形成相关的摊销与减值,也包括收购形成的商誉在后续年份中计提的减值。1)无形资产方面,由于大多数互联网公司属于轻资产企业,收购行为更关注的是客户群及客户关系、已开发技术专利、商标等无形资产,因而多形成无形资产而非固定资产增值,后续的摊销与减值与主营业务关系相对较少,Non-Gaap净利润在Gaap基础上调增;2)商誉方面,公司收购行为会产生相关的商誉,且后续年份均进行减值测试,若公司判断若干报告单位的账面价值高于其公允价值,则需要计提相关的商誉减值,Non-Gaap净利润同样需要在Gaap基础上调增。

市值较高的互联网行业巨头资金实力雄厚并基于相关战略规划考虑,收购行为较多,因而摊销减值调整占比较高。所选公司市值前三的腾讯控股、阿里巴巴、美团因收购产生的摊销和减值调整项占Gaap净利润比分别为12.7%/19.0%/14.2%远高于平均的7.5%,其他公司如哔哩哔哩等收购行为相对较少,该项目调整占比分别为1.6%,低于平均值。

三、纵向比较:各互联网公司在Gaap&Non-Gaap调整有何趋势?

3.1腾讯:研发管理能力不断提升,投资并购收益回升,行业生态内的竞争力有望在其战略布局下进一步稳固增强

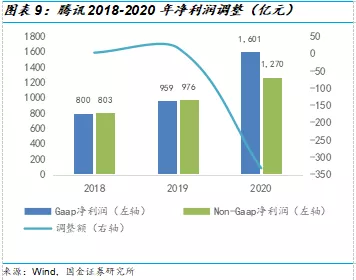

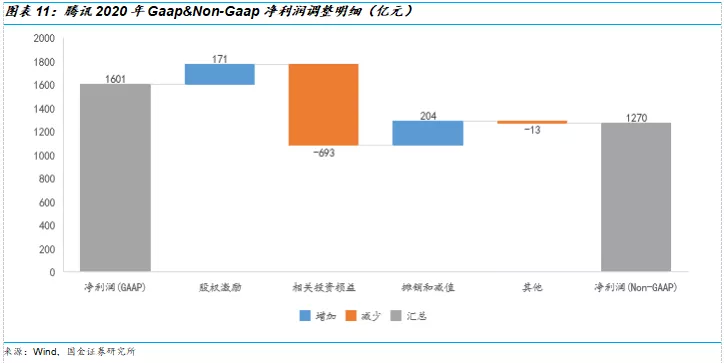

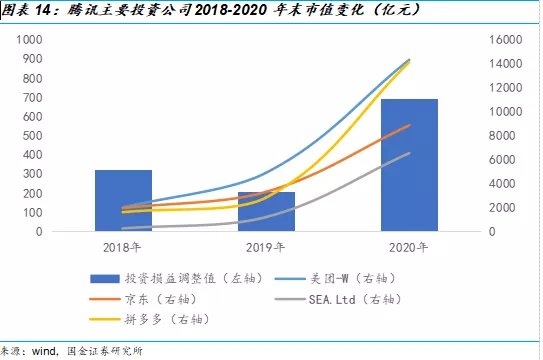

腾讯2018-2020年Gaap&Non-Gaap净利润均持续上升,国际准则下,2020年净利润达1601亿元,相比2019年的959亿元,同比增长67.0%,非国际准则下,2020净利润达1270亿元,相比2019年的976亿元,同比增长33.8%,2020年Non-Gaap净利润低于Gaap净利润较多金额主要源于2020年腾讯主要投资公司公允价值大幅上升带来的投资收益调减。

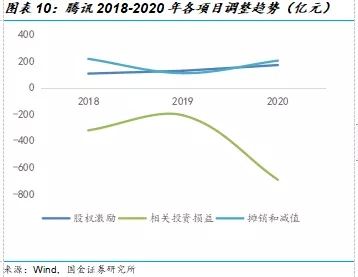

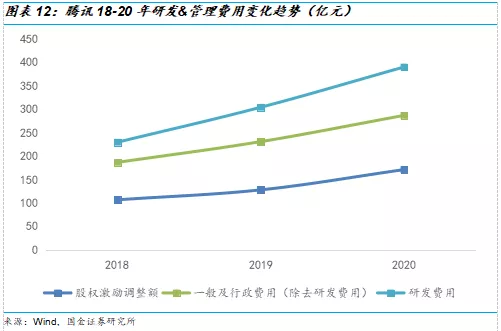

近三年,腾讯控股股权激励调整额持续上升间接反映公司研发及管理能力的提升。腾讯控股2018-2020年研发费用以及一般行政管理费用(去除研发费用)呈现不断上升趋势,研发费用分别为229.4/303.9/389.7亿元,管理费用分别为186.4/230.6/286.5亿元,同时股权激励调整额也不断上升,分别为106.5/127.7/170.9亿元,与两大费用的变化趋势基本一致,表明公司不断激励研发人员和管理人员,提升公司整体竞争力。

腾讯2020年投资公司公允价值大幅上升带动投资收益调减额上升,展现公司较强的投资能力。腾讯控股于2020年3月31日向拼多多再投资5000万美元,增加持股比例,截至2021Q1,腾讯共持有拼多多16%股份,同时拼多多市值从2019年底的2817亿元快速上升至2020年底的14100亿元,同比增长401%;截至2021Q1,腾讯持有美团股份21%,同时美团市值从2019年底的4885亿元迅速上升至2020年底的14311亿元,同比增长193%。而Non-Gaap净利润调整项中,投资损益调减额从2019年的208.18亿元攀至2020年的693.48亿元,同比增长233%。其增长趋势与主要投资公司(美团、拼多多、SEA、京东)市值的增长趋势较为一致,较高的投资收益调减额展现了公司优秀的投资能力,未来优质公司市值的上升有望带动腾讯估值进一步提升。

3.2 阿里巴巴:投资收购并举,通过协同效应提升行业竞争力

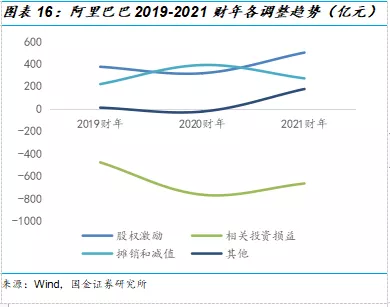

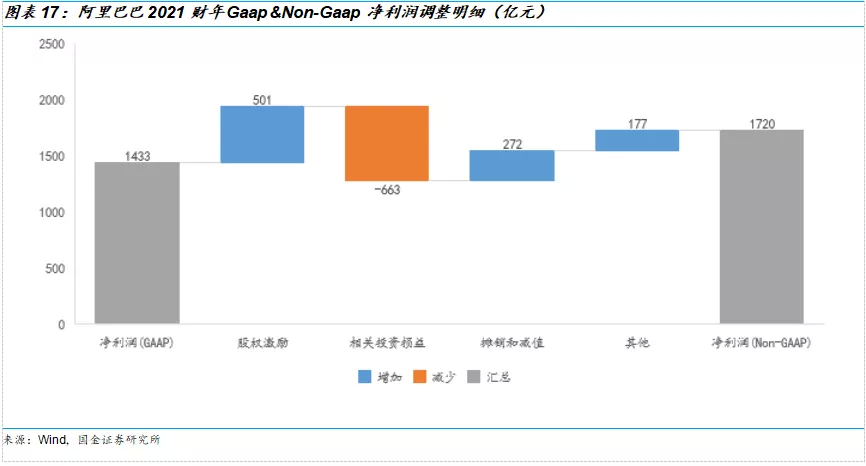

阿里巴巴2019-2021财年Gaap&Non-Gaap净利润持续上升,美国准则下,2021财年净利润达1433亿元,相比2020财年的1404亿元,同比增长2.1%,非美国准则下,2021财年净利润达1720亿元,相比2020财年的1325亿元,同比增长29.8%,主要源自2020财年阿里相关投资损益调减额增加带动Non-Gaap净利润减少,2021财年其他项目(中国反垄断法所规定的罚款182.3亿元不可持续,不反映公司主营业绩,因而调增)调增额近200亿元以及股权激励费用上升至501亿元,带动Non-Gaap净利润高于Gaap净利润287亿元。

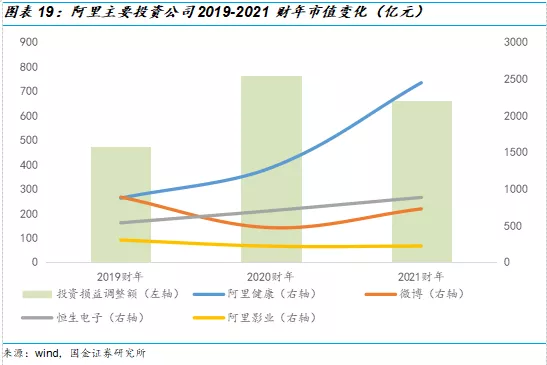

阿里集团19-21财年投资公允价值波动上升带动投资收益调减额上升,公司投资效益可观。根据阿里年报披露,2020财年投资损益调减额为763.3亿元,主要原因是阿里集团取得蚂蚁集团33%股份所确认收益715.6亿元,2021财年调减额为663.1亿元,因此剔除取得蚂蚁集团股份的影响,21财年该调减额大幅度上升。主要原因在于阿里健康、微博、恒生电子、阿里影业等优质公司市值上升,阿里健康21财年(截至2021年3月31日)市值为2449亿元,相较于19财年1291亿元,同比上升90%,微博21财年市值为730亿元,相较19财年的474亿元同比上升54%,恒生电子21财年市值为887亿元,相较于19财年的705亿元,同比上升26%。

阿里巴巴19-21财年摊销和减值调整额处于高位,反映公司兼收并购互联网细分赛道优质公司进而通过协同效应提升自身的行业竞争力。阿里集团于2019年3月以10.69亿元现金为对价增加对阿里影业持股,从49%增至51%,将其纳入合并范围,所产生的有限年限无形资产摊销总额46.5亿元,加权平均摊销年限为11.4年,将会在后续年限进行摊销,并产生商誉187.50亿元,重要的是让公司更好地为中国消费者提供高质量的娱乐体验,在内容制作和发行方面实现更大的整合与协同效应。阿里集团在2018财年至2020财年兼并收购行业中多家公司,如2019年9月收购考拉,通过公司数字经济协同效应进一步提升进口服务改善中国消费者体验;2018年收购“饿了么”以及整合“饿了么”与“口碑”,公司的商业平台技术、专有技术和基础设施为口碑平台上的本地商家提供支持;2017年10月收购“菜鸟网络”,助于提升本公司数字经济体中消费者和商家的整体物流体验。

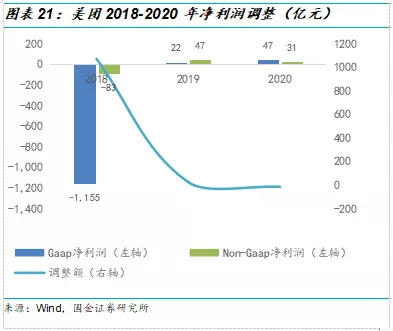

3.3 美团:股权激励呈提升趋势,投资损益影响程加大趋势,整体调整平稳

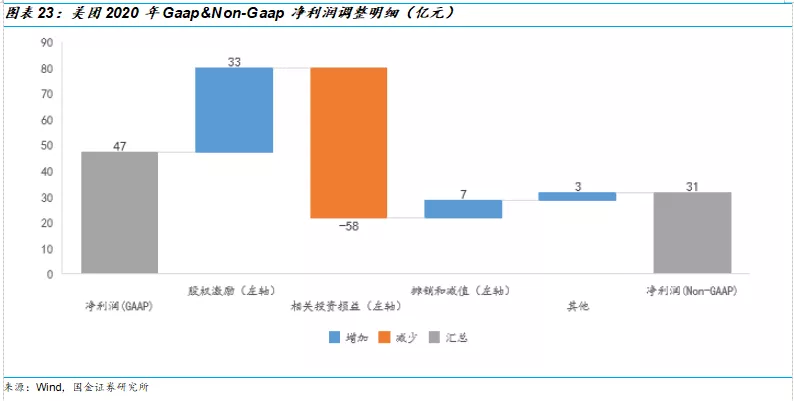

美团近三年利润由亏转盈,2020年Non-Gaap净利润31亿元,核心盈利能力稳定。2018年美团Gaap净利润为-1155亿元,主要为上市前发放优先股的公允价值在上市后随着美团股价的上升而迅速上升,Non-Gaap净利润剔除该影响后为-83亿元,美团19、20年净利润由亏转盈,Non-Gaap净利润分别为47/31亿元,体现公司盈利能力稳定。

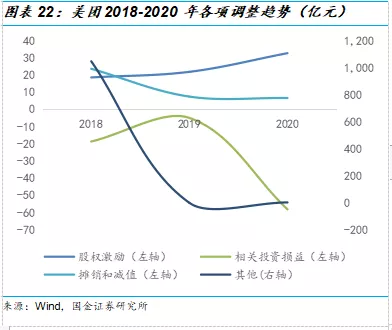

美团研发管理能力与投资效益实现双增长。1)2018-2020年股权激励费用调增额分别为18.7/21.9/32.8亿元,20年同比增速49.6%,高于19年的同比增速17.5%,体现公司希望通过股权激励吸引和保留优秀人才,尤其是管理和研发人员,带动公司研发管理能力的进一步提升。2)2020年Non-Gaap净利润31亿元,在Gaap净利润47亿元基础上调减约16亿元,主要在于相关投资损益调减额由4.9亿元增加至58.1亿元,美团旗下的Inspierd Elite持股“理想汽车”14.5%股份,而“理想汽车”上市首日市值881.97亿元,2020年底市值上升89.5%至1670.96亿元。带动美团投资效益的快速增长。

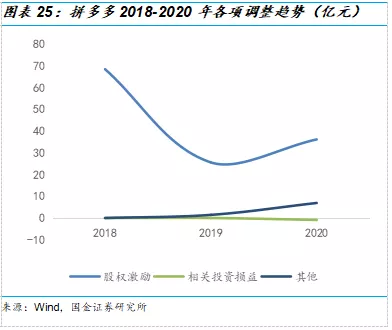

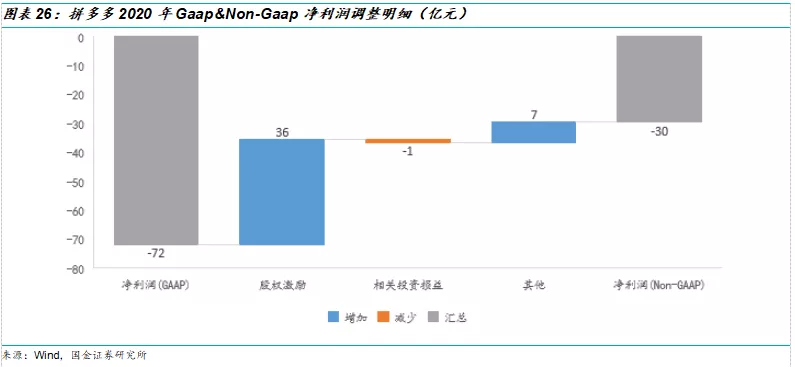

3.4 拼多多:股权激励费用回升带动Non-Gaap净亏损收窄

拼多多近三年净利润仍处于亏损状态,股权激励费用回升带动亏损收窄。公司2018-2020年Gaap净利润分别为-103/-70/-72亿元,Non-Gaap净利润分别为-35/-43/-30亿元,非公认准则下,利润调增主要为股权激励费用调增,三年股权激励费用分别为68.4/25.6/36.1亿元,20年该费用有所上升,体现公司关注管理能力和研发能力的提升。

3.5 京东:达达集团&唯品会市值上升,京东投资效益优异

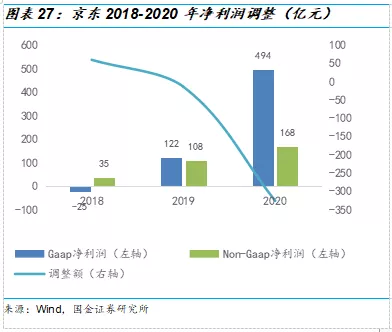

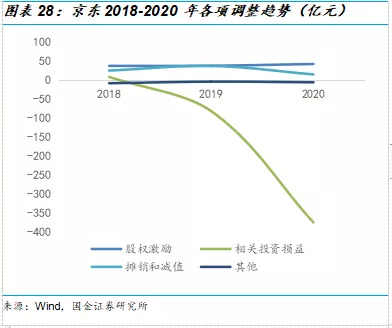

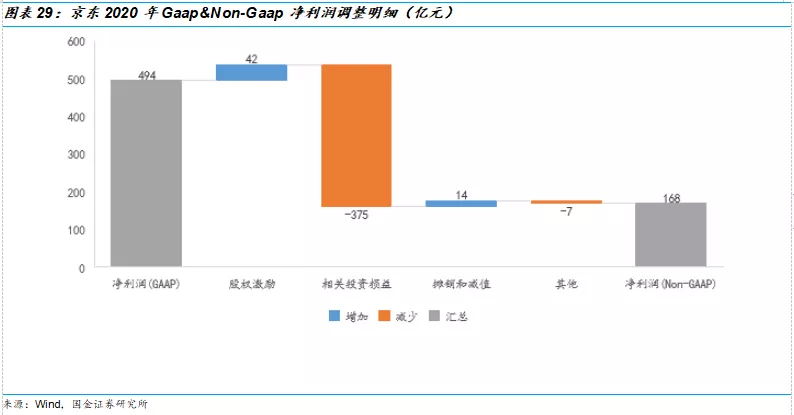

京东近三年利润持续上升,投资效益优异。2018-2020年Non-Gaap净利润分别为35/108/168亿元,不同准则下净利润调整额变化趋势与相关投资损益调增趋势基本一致,2020年Gaap净利润494亿元,Non-Gaap净利润168亿元,调减326亿元,同时投资收益调减375亿元,表明京东主要投资公司的公允价值大幅上升,投资效益优异。2021年3月22日,京东以8亿美元认购达达新发普通股,共持有达达51%股份,截至2020年12月31日,京东集团持有达达集团46.46%股份,达达集团的市值从上市的35.54亿美元上升142%至2020年底的85.91亿美元,京东集团享有达达集团公允价值上升的同时,有望推动双方加速拓展即时零售、即时配送和全渠道领域合作,提升零售服务质量,增强行业竞争力;截至2020年12月31日,京东集团持有唯品会7.53%股份,同时,唯品会市值从2019年底的95.01亿元上升101%至2020年底的190.77亿元。

3.6 哔哩哔哩:股权激励费用攀升,未来关注管理研发能力提升

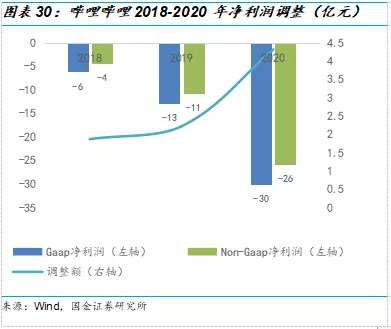

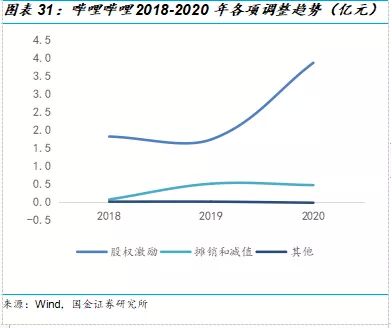

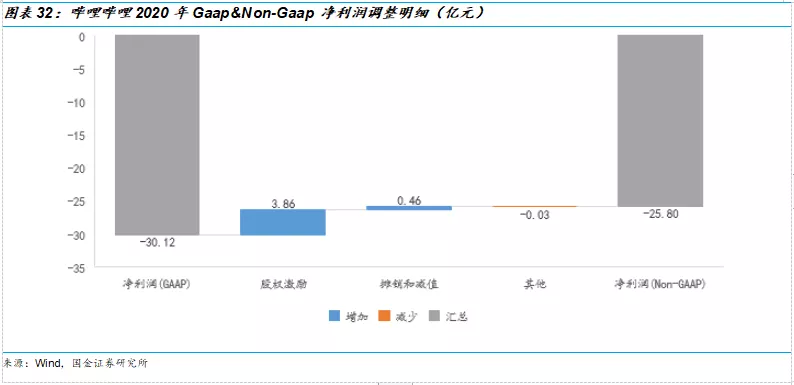

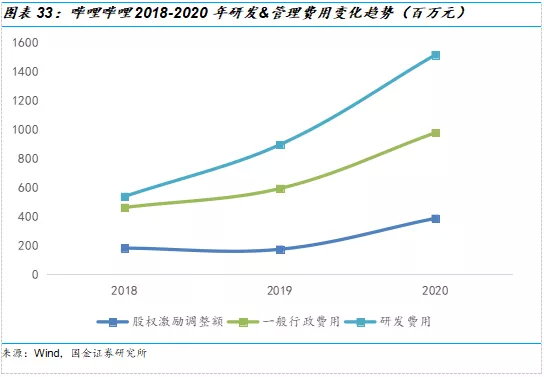

哔哩哔哩近三年亏损扩大,股权激励费用攀升,管理研发能力提高。公司2018-2020年Gaap净利润分别为-6/-13/-30亿元,Non-Gaap净利润分别为-4/-11/-26亿元,调整后亏损更少主要源自股权激励费用调增增加。哔哩哔哩20年研发费用为15.13亿元,相较于19年的8.94亿元同比增长69%,一般行政费用为7.76亿元,相较于19年的5.92亿元同比增长65%,而20年股权激励调整额3.86亿元,相较于19年的1.73亿元同比增长123%,间接表明公司研发与管理能力提升。

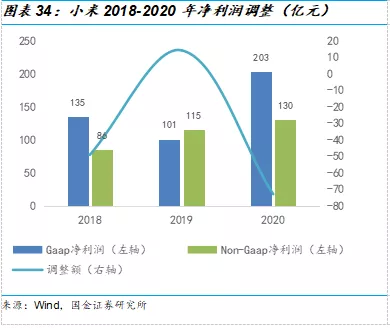

3.7 小米集团:投资收益可观,Non-Gaap净利润仍保持稳定增长

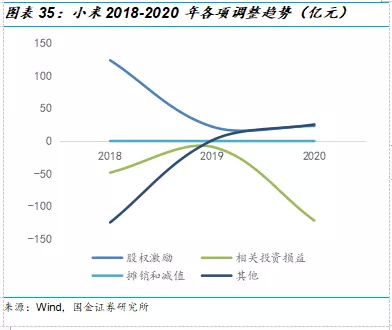

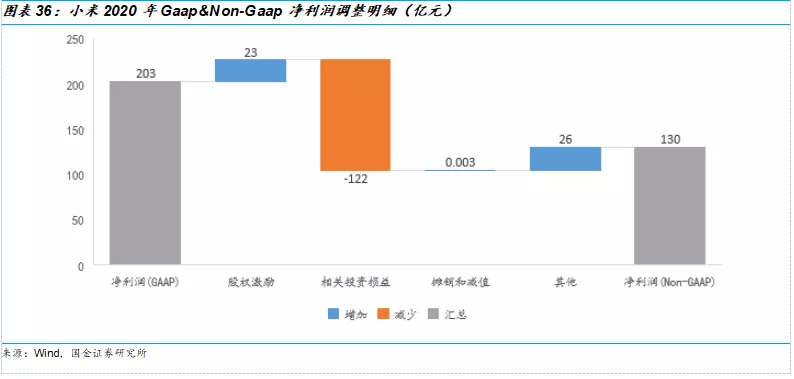

小米近三年Non-Gaap净利润保持稳定增长,2020年投资效益可观。公司2018-2020年Gaap净利润分别为135/101/203亿元,Non-Gaap净利润分别为86/115/130亿元,两者差异主要源自相关投资损益调整。18年,公司因优先股认股权证公允价值变动调减净利润125亿元,股权激励调增124亿元,投资收益调减48亿元,整体调减49亿元。股权激励方面,公司19、20年该项费用趋向稳定,保持在20亿元左右。相关投资损益方面,2020年投资收益可观,调减额上升至122亿元。

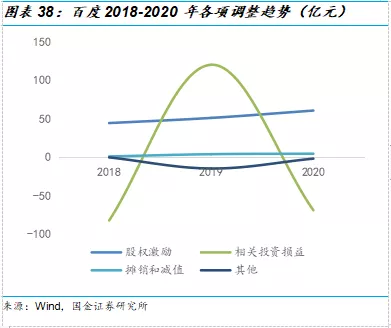

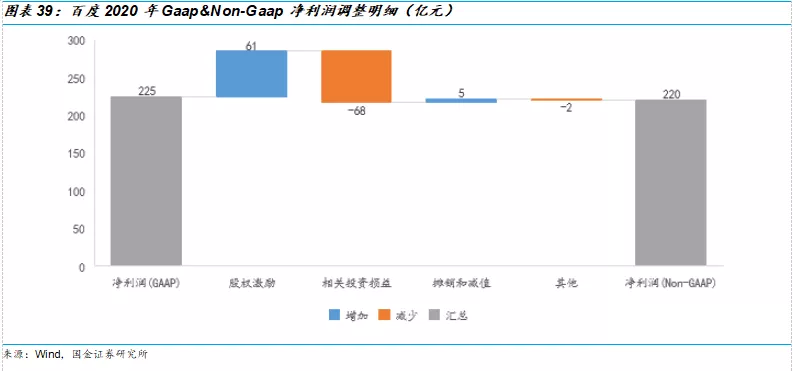

3.8 百度:净利润与投资收益均有回升

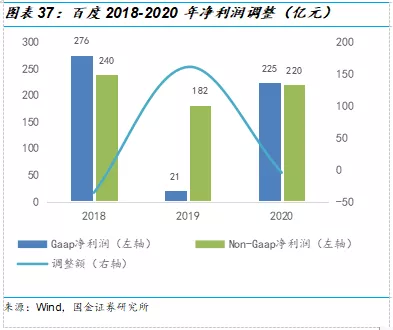

百度近三年净利润回升,2020年投资效益改善。公司2018-2020年Gaap净利润分别为276/21/225亿元,Non-Gaap净利润分别为240/182/220亿元,两者利润调整主要来自相关投资损益的调整,2019Q3确认携程网股价下降带来非现金损失89亿元,2019年Non-Gaap净利润因长期股权投资减值以及与权益法稀释投资相关的损失而调增112亿元,2020年投资收益改善,因长期股权投资公允价值上升而调减121亿元。

风险提示:

行业政策及监管风险:互联网行业监管政策不确定性会对公司的主营业务、投资并购产生一定影响。

公司产品或业务表现不及预期:互联网公司现有产品及新产品以及新业务的拓展表现不及预期会给公司业绩带来一定影响。

行业竞争加剧风险:细分赛道竞争加剧会给主要公司相关业务带来不确定性。

本文选编自“国金证券”,作者:杨晓峰、许孟婕;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP