非农向好,油价飙升,美联储会提前收紧吗?

核心观点

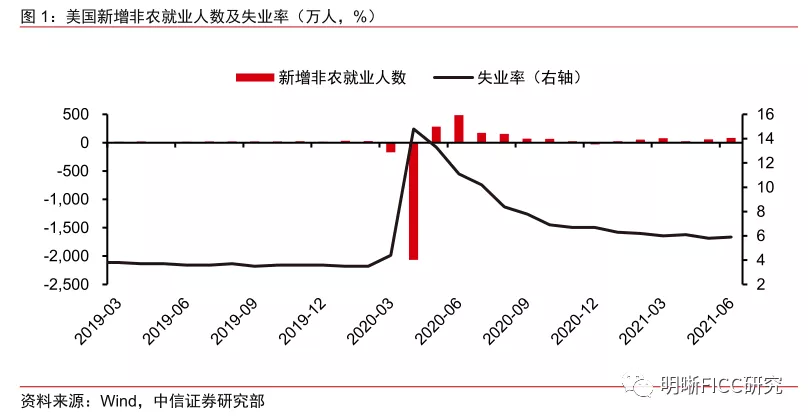

6月美国非农就业人口增加85万人,高于预期的72万人。失业救济金停发、疫苗接种率不断增加、企业增加工资吸引劳动力导致居民求职意愿回升是非农新增就业人数高于市场预期的主要原因。近期,原油价格站上75美元/桶,油价短期内易上难下,美国通胀或阶段性维持高位。在美联储收紧的节奏上,预计Taper进程或不会提前,正式开始讨论Taper的时点或在8月的杰克逊霍尔全球央行会议上,而宣布Taper和正式开始实施Taper的时点或将发生在今年年底和明年年初,加息进程或将提前至2022年底。美债利率年内走势上,Taper正式讨论前,或将在1.4%-1.6%震荡,Taper正式讨论到实施前,或将小幅上行至1.8%-2.0%。

居民求职意愿回升,非农就业人数高于市场预期。从非农就业人数变化来看,美国6月季调后非农就业人口增加85万人,预期增加72万人,前值由增55.9万人上修为增58.3万人,非农新增就业人数创2020年8月以来新高,但失业率升至5.9%。我们认为失业救济金停发、疫苗接种率不断增加、企业增加工资吸引劳动力导致居民求职意愿回升是非农新增就业人数高于市场预期的主要原因。尽管6月非农数据好于预期,但由于失业人数仍然较多、失业率上升以及劳动参与率处于低位,就业市场距离恢复到正常还有较远距离。

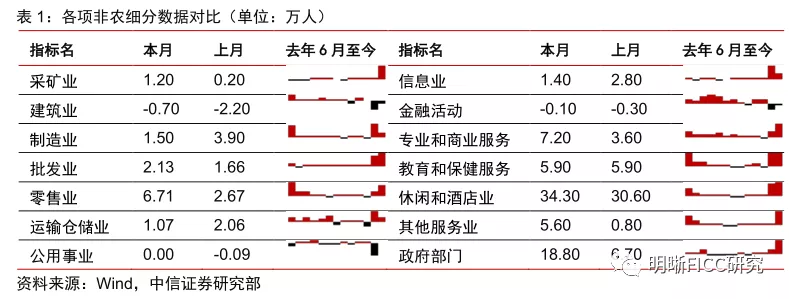

休闲酒店业延续回暖,建筑业延续拖累就业增长。分行业来看,6月对美国非农新增就业人数贡献较高的行业来自于休闲和酒店业、教育和保健服务、政府部门以及专业和商业服务,就业人数减少较多的行业为建筑业和金融活动。中期来看休闲和酒店业等服务业预计将持续提振就业,同时教育部门就业新增潜力,以及学校复课后,女性劳动力增加对劳动力供应问题的缓解值得期待,这一观点也是多位美联储官员如Kashkari, Mester看好未来就业的原因之一。

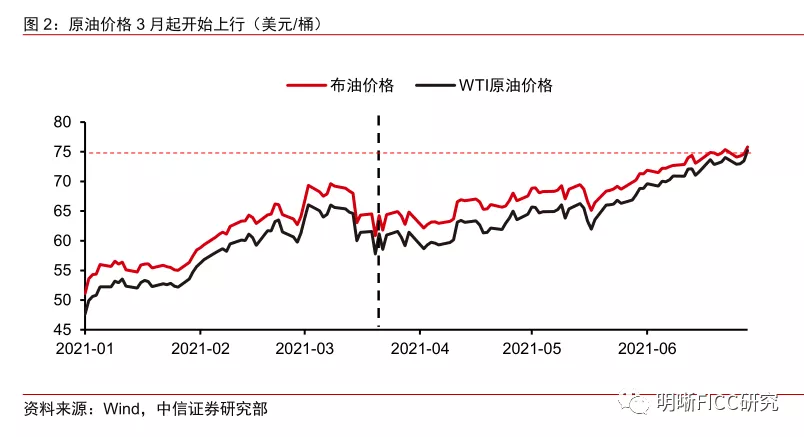

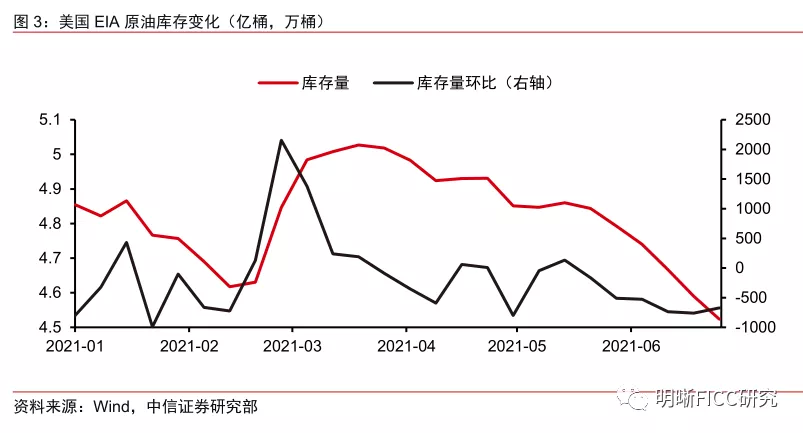

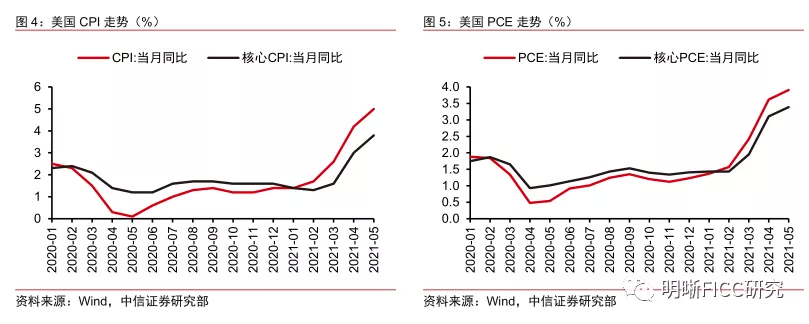

油价短期内易上难下,美国通胀或阶段性维持高位。今年3月以来,在旺盛的需求以及需求将继续旺盛的市场预期下,油价开始上行,周四OPEC+未能就增产问题达成一致,WTI原油价格自2018年以来首次站上75美元/桶。今年以来,美国EIA原油库存整体处于下行趋势,体现原油需求旺盛,5月起原油库存连续6周下降,反映当前供需缺口较大,油价或易上难下。美国当前通胀持续处于高位,主要来自能源和交通运输项拉动。在油价易上难下的情况下,通胀预期再次上行,通胀或阶段性维持高位。

美联储收紧节奏:预计Taper进程或不会提前,加息进程或将提前。就年内的Taper而言,就业市场仍是美联储关注的重点,在就业市场稳步复苏但远未恢复到正常时期水平的情况下,预计美联储Taper进程不会提前,正式开始讨论Taper的时点或在8月的杰克逊霍尔全球央行会议上,而宣布Taper和正式开始实施Taper的时点或将发生在今年年底和明年年初。就此后的加息而言,通胀将成为美联储关注的重点,在6月议息会议之后,美联储官员的鹰派声音也明显增加,市场对于提前加息的预期也有所增加,如果通胀较长时间维持高位,那么不排除美联储在2022年底前提前加息的可能。

美债利率年内走势:Taper正式讨论前,或将在1.4%-1.6%震荡,Taper正式讨论到实施前,或将小幅上行至1.8%-2.0%。随着美联储货币政策转向,我们预计美债将在Taper讨论正式开始之前维持在1.4%-1.6%之间震荡。就本轮Taper而言,美联储已经吸取上一轮出现“缩减恐慌”的教训,提前与市场进行沟通,同时市场也对Taper有充分预期,因此美债利率大概率不会出现斜率很大的上行。预计在Taper讨论开始后到正式实施Taper前,美债利率将小幅上行,或将到达1.8%-2.0%的水平。

正文

美国劳工部公布数据显示,美国6月季调后非农就业人口增85万人,预期增72万人,前值由增55.9万人上修为增58.3万人;6月失业率为5.9%,预期为5.7%,前值为5.8%;6月平均时薪年率增3.6%,预期增3.6%,前值增2%;6月劳动参与率为61.6%,前值为61.6%。

居民求职意愿回升,非农高于市场预期

从非农就业人数变化来看,美国6月季调后非农就业人口增加85万人,预期增加72万人,前值由增55.9万人上修为增58.3万人,非农新增就业人数创2020年8月以来新高,但失业率升至5.9%。6月美国非农新增就业人数高于前值,同时今年4月和5月的非农数据分别经历了下修和上修,4月非农新增就业人数从27.8万人下修至26.9万人,5月非农新增就业人数从55.9万人上修至58.3万人。从非农新增就业人数走势来看,随着美国疫苗接种速度的加快,今年1月-3月,非农新增就业人数逐月增加,但是4月和5月非农新增就业人数受到失业救济金发放等影响,均低于市场预期,6月非农新增就业人数增长强劲,高于市场预期。

我们认为失业救济金停发、疫苗接种率不断增加、企业增加工资吸引劳动力导致居民求职意愿回升是非农新增就业人数高于市场预期的主要原因。首先,由于此前失业救济金的发放导致劳动力供给不足,就业市场供不应求,职位空缺数较多。6月以来,美国大部分州宣布停止失业救济金的发放,导致因领取失业救济金而不工作的民众需要重新找到工作。其次,疫苗接种率不断增加使得因疫情造成的开工和社交限制逐渐被解除,增加民众开始工作的意愿。再次,由于劳动力市场供不应求,企业普遍提升工资水平,6月平均时薪年率增3.6%,前值增2%,这也进一步吸引人们重回劳动力市场。

尽管6月非农数据好于预期,但就业市场距离恢复正常还有较远距离。首先,从就业人数上看,当前较2020年2月疫情以前的就业人数水平仍少近680万人。其次,6月失业率较此前有所上升,从5.6%上升至5.9%,我们认为这可能是暂时的摩擦性失业,民众求职意愿提升,寻找工作的人开始增加,但是找到自己满意同时技能匹配的工作仍需一段时间,因此失业率在6月有所上升。再次,6月的劳动参与率与5月相等仅为61.6%,仍然处于历史低位,就业市场供不应求的状况短期仍然存在。因此,当前就业市场还远未复苏到正常水平,对于感染病毒的担忧、照顾子女和老人的需求仍然制约着劳动力供给。不过,随着时间推移,疫苗接种率继续提升、学校开学、越来越多的州停发失业救济金,劳动力市场或将会得到进一步修复。

休闲酒店业延续回暖,建筑业延续拖累增长

分行业来看,6月对美国非农新增就业人数贡献较高的行业来自于休闲和酒店业、教育和保健服务、政府部门以及专业和商业服务,就业人数减少较多的行业为建筑业和金融活动。具体来看,6月休闲和酒店业就业人数为34.3万人,相较5月环比增加3.7万人,仍然为6月非农新增人数第一的行业。6月政府部门新增就业人数为18.8万人,环比增加约12.1万人;教育和保健服务就业人数环比不变,保持为5.9万人;专业和商业服务新增就业人数环比增加约3.6万人。6月建筑业就业人数减少约0.7万人,为6月非农就业人数减少最多的行业;6月金融服务就业人数减少约0.1万人,为6月非农就业人数减少第二多的行业。

中期来看休闲和酒店业等服务业预计将持续提振就业,同时教育部门就业新增潜力,以及学校复课后,女性劳动力增加对劳动力供应问题的缓解值得期待。从行业数据上来看,随着更多人完成疫苗接种,部分地区继续放宽出行限制,更多人恢复旅游和外出就餐活动,对休闲和酒店业的就业产生持续的提振。此外,一些地区继续恢复线下教学,叠加门诊与保健服务的增加,导致教育和保健服务业就业人数均有所恢复。尽管如此,教育就业仍然处于低位,自2020年2月以来,地方政府教育部门的就业人数减少了41.4万人,州政府教育部门的就业人数减少了16.8万人,私立教育部门的就业人数减少了25.5万人,显示教育部门就业在接下来经济生活正常化中的更大恢复空间。不仅如此,随着教育部门就业和线下课程的恢复,大量居家看护儿童的以女性为主的劳动力将会增加,成为中期非农就业新增的一大重要潜力,这一观点也是多位美联储官员如Kashkari, Mester看好未来就业的原因之一。

油价飙升,通胀预期再起

今年3月以来,在旺盛的需求以及需求将继续旺盛的市场预期下,油价开始上行,周四OPEC+未能就增产问题达成一致,WTI原油价格自2018年以来首次站上75美元/桶。3月开始,随着经济持续复苏,原油需求强劲,尽管OPEC+不断增产,但是原油供需缺口仍存,原油价格一路飙升,WTI原油和布油价格均从3月下旬的60美元/桶附近一路走上70美元/桶以上。本周四,OPEC+早先初步达成协议,2021年12月前平均每月增产40万桶/日。低于市场预期,后又因阿联酋反对而搁置,WTI和布油价格双双站上75美元/桶,其中WTI油价为2018年10月以来的新高。

今年以来,美国EIA原油库存整体处于下行趋势,体现原油需求旺盛,5月起原油库存连续6周下降,反映当前供需缺口较大,油价或易上难下。6月30日,EIA最新数据显示,截至6月25日,当周原油库存减少671.8万桶,降幅高于预期的385万桶,为连续6周下降,连续下降的原油库存反映当前原油供需缺口较大。从本周OPEC+会议情况来看,OPEC+内部对于是否增产仍然存在一定分歧,同时,即便OPEC+对于增产达成协议,每月增加的原油产量也未必能够填补当前较大的供需缺口,因此短期来看,原油价格或将维持高位。目前最大变量或在伊核谈判,若短期内伊核谈判顺利,伊朗恢复原油供给和出口,将有助于缓解油价上行趋势;若短期内谈判不顺利,那么在新任强硬派总统易卜拉欣·莱希领导下,未来伊核谈判将有较大变数。

美国通胀持续处于高位,主要来自能源和交通运输项拉动。在4月通胀数据远超市场预期后,美国5月通胀数据再次超市场预期,其主要拉动来自于交通运输和能源分项。5月美国未季调CPI同比录得5%,较前值4.2%上涨0.8pct,未季调核心CPI同比录得3.8%,较前值3%上涨0.8pct。一方面,去年受疫情影响导致的低基数效应是5月通胀同比读数大幅上涨的一项重要原因。另一方面,从CPI分项上来看,给5月份CPI同比带来拉动效应最强的分项是交通运输和能源项,5月美国CPI交通运输分项同比增速达20%,能源分项同比增速高达28.5%,主要反映了疫情修复下人们出行需求的增加。与此同时,美联储更加关心的PCE指标也创历史新高,5月PCE同比增3.9%,远高于美联储2%的通胀目标,核心PCE同比增3.4%,为1992年以来的新高。

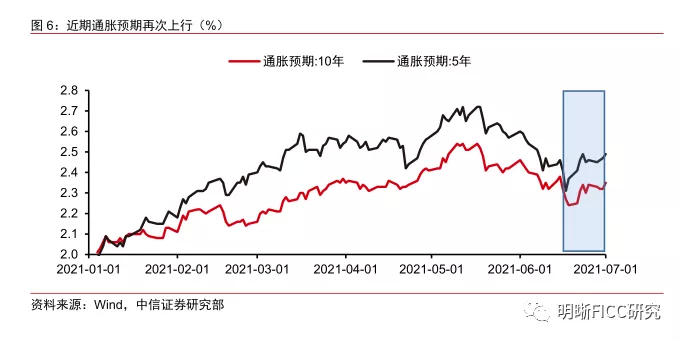

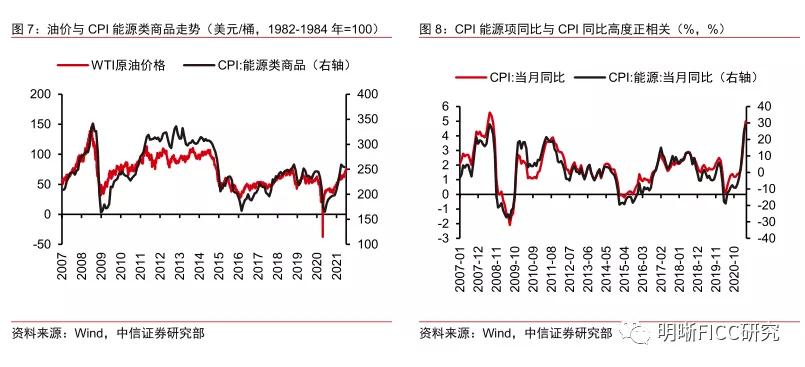

在油价易上难下的情况下,通胀预期再次上行,通胀或阶段性维持高位。在6月美联储议息会议偏鹰派态度下,市场通胀预期下行带动美债利率不升反降,在6月18日和21日到达阶段性低点后,近期随着油价连续上行,通胀预期再次抬头。从油价和通胀的关系来看,首先,油价与美国CPI细项中能源类商品的走势基本正相关;其次,CPI分项中能源项同比与CPI总体同比走势高度吻合。因此,在通胀预期上行和油价带动通胀的共同作用下,美国通胀或阶段性维持高位。同时,交通运输项、住房项维持高位,二手车价格短期内居高不下,同样会对通胀水平有所支撑。

美联储会提前收紧吗?

就年内的Taper而言,就业市场仍是美联储关注的重点,在就业市场稳步复苏但远未恢复到正常时期水平的情况下,预计美联储Taper进程不会提前。虽然当前通胀位于高位,并将在未来一定时间内维持高位,但是对于年内的Taper而言,通胀并不是美联储关注的重点。美联储当前关注的重点仍是就业市场,当前就业市场复苏进程较为稳定,但远未恢复到正常时期水平。在6月大部分州停发失业救济金后,居民就业意愿逐渐提升,同时叠加9月学校复学,看护小孩需求降低,预计就业市场或将在7、8月加速修复,届时或将触发美联储对于Taper的讨论。因此,6月的非农报告让我们保持此前的判断,预计美联储Taper进程不会提前,正式开始讨论Taper的时点或在8月的杰克逊霍尔全球央行会议上,而宣布Taper和正式开始实施Taper的时点或将发生在今年年底和明年年初。

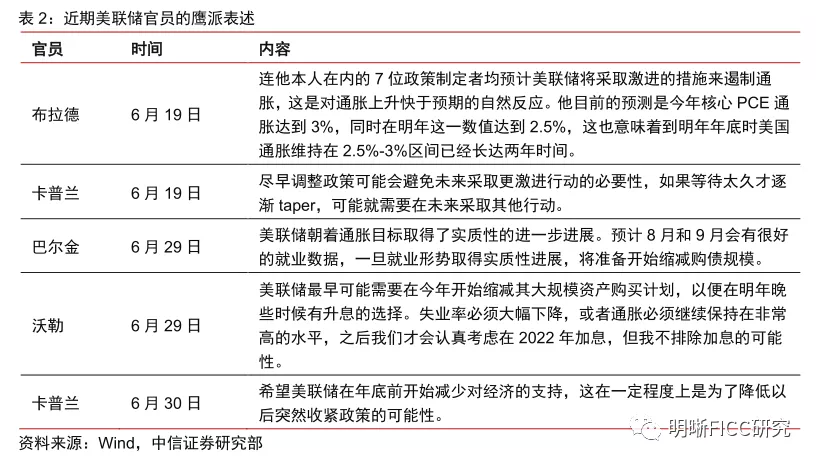

就此后的加息而言,通胀将成为美联储关注的重点,如果通胀较长时间维持高位,那么不排除美联储在2022年底前提前加息。一方面,6月美联储点阵图显示所有决策者都预计到2021年底联邦基金利率将维持在接近零的水平,有7位官员预计将在2022年加息,13位委员预计将在2023年加息,相比3月点阵图,预计2022年加息的官员增加3人,预计2023年加息的官员增加6人。尽管点阵图和是否加息并无直接联系,但是依然反映出美联储官员对于加息态度的变化。另一方面,在议息会议之后,美联储官员的鹰派声音也明显增加,最具代表性的是以鸽派著称的圣路易斯联储主席布拉德突然转鹰,他表示,连他本人在内的7位政策制定者均预计美联储将采取激进的措施来遏制通胀,这是对通胀上升快于预期的自然反应。此外,达拉斯联储主席卡普兰、美联储理事沃勒、里士满联储主席巴尔金近期均发表鹰派言论。根据美联储对于通胀的最新预测以及鲍威尔对于通胀表述的边际变化,如果通胀以及通胀预期持续走高,那么不排除美联储将提前采取行动遏制通胀(即在2022年底前加息)的可能。

年内美债走势如何?

随着美联储货币政策转向,我们预计美债将在Taper讨论正式开始之前维持在1.4%-1.6%之间震荡。根据我们此前的报告《债市启明系列20210622—美债利率为何跳水?》(2021-06-22),近期美债利率的下行分为两个阶段,美联储6月议息会议之前是流动性过剩和拜登基建计划受阻推动的下行,议息会议之后是流动性过剩下通胀预期下行引发的利率下行。短期而言,预计美债利率将在1.4%-1.6%之间震荡。

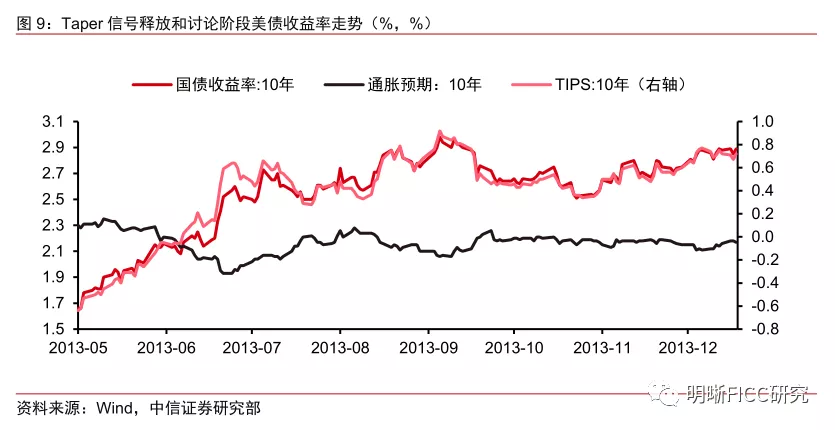

而根据上一轮Taper经验,在本轮Taper讨论开始后到正式实施Taper前,预计美债利率将小幅上行,或将到达1.8%-2.0%的水平。2013年5月22日,时任美联储主席伯南克在国会发表证词,在提问环节,伯南克表示,如果就业市场持续改善,并且我们对改善势头的持续有信心,那么将在未来几次会议上减少购买规模。在伯南克的讲话和议息会议纪要共同冲击下,市场反应剧烈,出现了所谓的“缩减恐慌(taper tantrum)”。在突如其来的Taper信号出现后,美债收益率快速大幅飙升,从2013年5月1日起,10年期美债收益率开始迅速飙升,到9月议息会议前夕已由月初的1.66%升至高点2.98%,上行超130bps。

就本轮Taper而言,美联储已经吸取上一轮出现“缩减恐慌”的教训,提前与市场进行沟通,同时市场也对Taper有充分预期,因此美债利率大概率不会出现斜率很大的上行。鲍威尔在6月议息会议后的发布会上表示,会尽所能避免市场出现过度反应,在做出任何决定之前会提前告知市场。同时,拉达斯联储主席卡普兰也在近日表示,美联储将逐步减少资产购买,但这次将更加顺利,因为投资者已经知道该措施正被商议中,美联储这次将避免制造2013年的“缩减恐慌”。因此,我们认为在美联储正式释放Taper讨论信号后,美债利率将会有所上行,但是不会出现2013年高达130bps的幅度,或将达到1.8%-2.0%的水平。

本文选编自“明晰FICC研究”,作者:明明债券研究团队;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP