2021年7月汽车消费降2%、新能源车产29万增163%

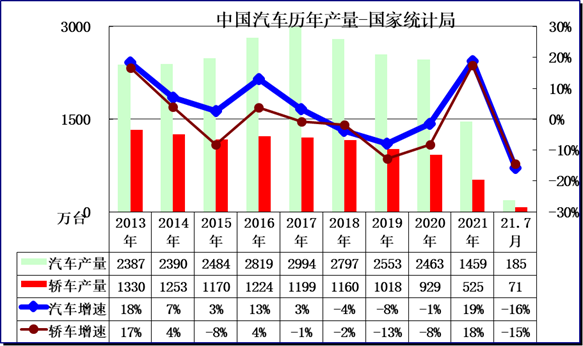

根据国家统计局数据,今年1-7月的汽车生产1459万台增长19%是较大的增幅,其中轿车的增速18%,也是低基数的高增长。

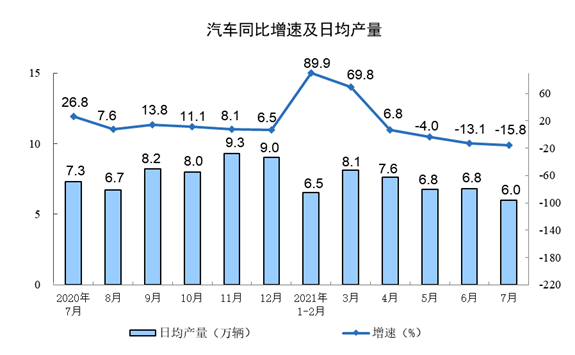

7月的汽车增加值-9%,处近期低位。7月汽车消费品零售总额同比下降2%。7月新能源车产29万增163%。上半年汽车类商品销售明显改善。面对疫情冲击,中央和地方出台多项政策措施,稳定和促进汽车消费,去年下半年以来效果逐步显现。乘联会数据显示,1-7月份乘用车批销售量同比增长23%,但7月的增长压力稍大。

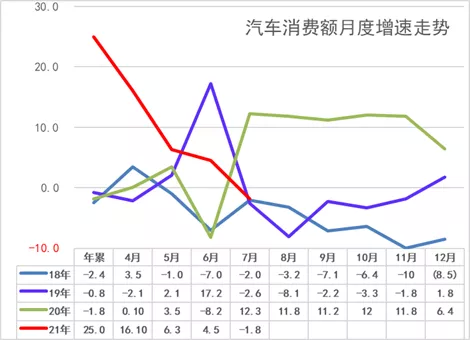

1.21年7月汽车消费走势回落

7月份,社会消费品零售总额34925亿元,同比增长8.5%;比2019年7月份增长7.2%,两年平均增速为3.6%。其中,除汽车以外的消费品零售额31578亿元,增长9.7%。汽车下降2%。

18-19年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。2020年的汽车消费在年初受到春节因素影响,7月后随疫情改善逐步回升。2021年汽车对消费贡献为正,但增幅不大。

2.2021年1-7月汽车产量回稳

分产品看,7月份,612种产品中有333种产品产量同比增长。钢材11100万吨,同比下降6.6%;水泥20582万吨,下降6.5%;十种有色金属537万吨,增长7.1%;乙烯238万吨,增长23.5%;汽车185.3万辆,下降15.8%,其中,新能源汽车28.9万辆,增长162.7%;发电量7586亿千瓦时,增长9.6%;。

今年1-7月的汽车生产1459万台增长19%是较大的增幅,其中轿车的增速18%,也是很好的高增长。

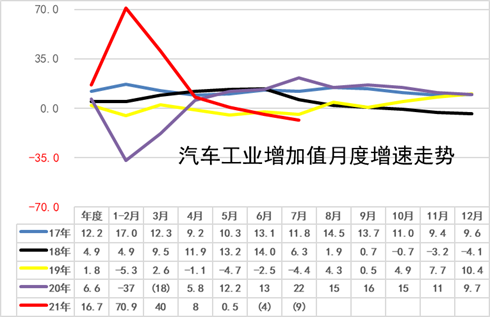

3.21年汽车增加值回落较快

4.7月新能源汽车生产29万增163%

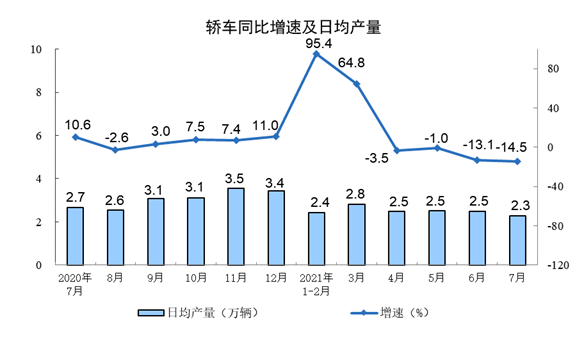

分产品看,7月份,汽车日均6万辆,下降15.8%,考虑到20年7月的7.3万的较高增长,今年增速的表现相对不太差。

7月份日均轿车生产2.3万台,同比下降14.5%。轿车去年7月日均2.7万台。今年由于市场需求回暖,但芯片供给不足,7月轿车生产放缓。

近两年商用车强,乘用车弱。20年消费结构进一步不利于消费,轿车生产增速偏低,弱于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

18年全年生产新能源车130万台,较17年增4成。。18年新能源乘用车100万,继续保持较强的高增长走势。19年生产119万台新能源车,增速-1%的偏弱。。20年1-12月生产146万台新能源车,增速17%的回暖较好。今年1-7月的新能源汽车生产157万,增长195%是很高的增长。

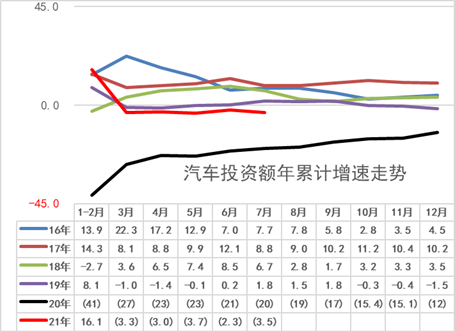

5.21年7月汽车投资负增长

2021年7月汽车投资回暖不明显,新能源降温导致汽车行业投资低迷问题逐步改善。

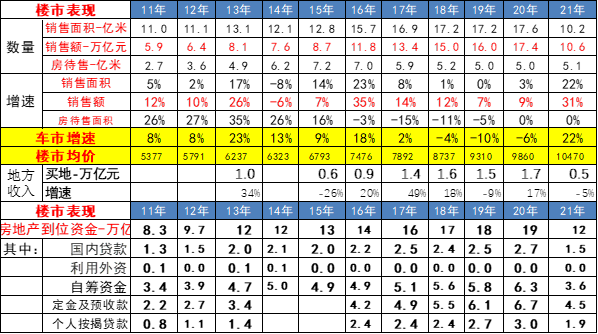

6.房价暴增的车市消费挤压效应持续较强

16-19年楼市火爆影响很大,后期逐步降温对车市的促进较好。。 2020年,商品房销售面积17.6亿平方米,比上年增长2.6%,上年为下降0.1%。

今年1-7月商品房销售额10.6万亿元,增长28%;比2019年1—7月份增长28%,两年平均增长14.7%。。

目前看1-7月楼市火爆,东部地区的销售额暴增,这也是最后的割韭菜的做法。目前的居民收入不支撑持续的高负债。

楼市的反弹速度相对强劲。20年下半年增速惊人的高。2021年1-7月仍保持超强增长。

楼市火爆主要靠居民的定金和预收款支撑,贷款也处于高位。这对车市的购车资金带来一定分流影响。

楼市的财富效应对高端车需求有一定的促进效果。

7.2021年车市消费需要有持续政策支持

7月份社会消费品零售总额实际增长6.4%。目前看消费不旺的问题改善,汽车消费在25%较强,7月低迷,未来汽车消费应该逐步回升,支撑总体消费增长。

今年的成品油消费相对低迷,这也是低油价带来的销售额损失。在总体社会零售中,限额以上的商品零售表现较强,这也是近几年首次的扭转,体现了汽车消费对总体大宗消费的促进效果很好的。

本文来源于“崔东树”微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP