兴证宏观:如何理解当前的财政政策节奏?

投资要点

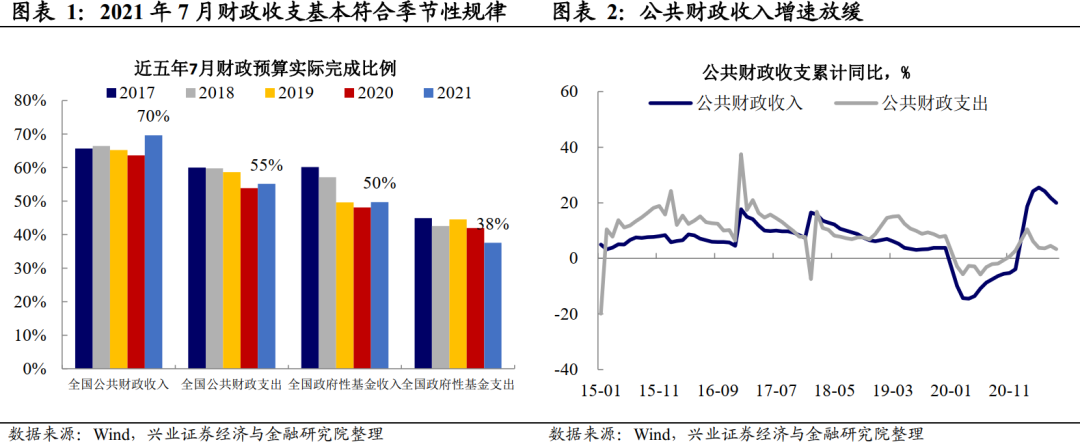

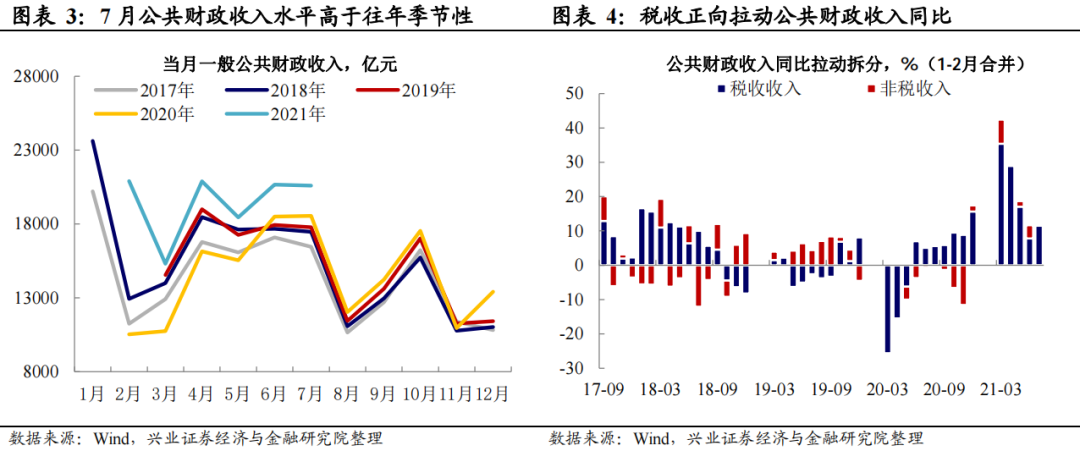

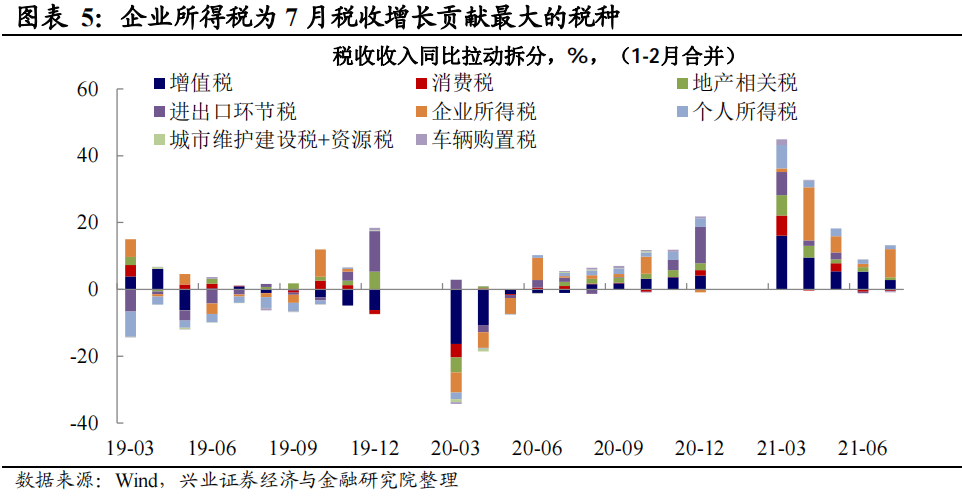

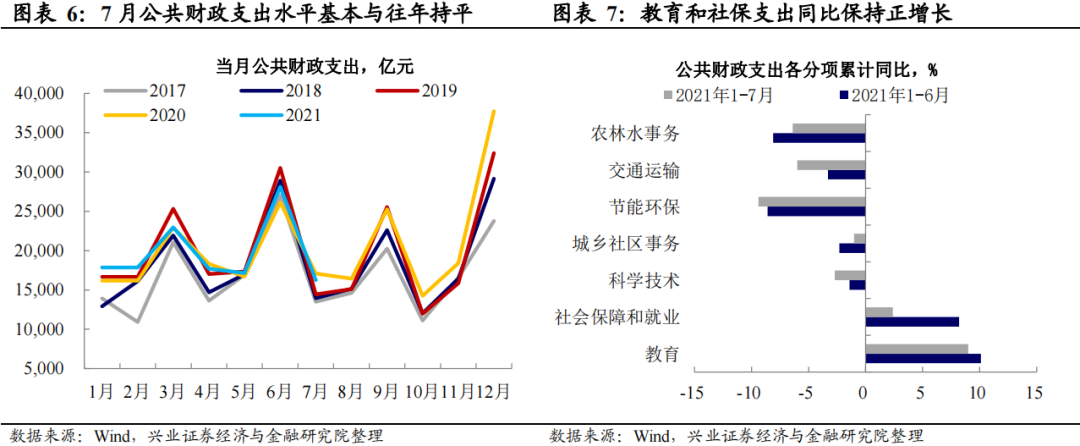

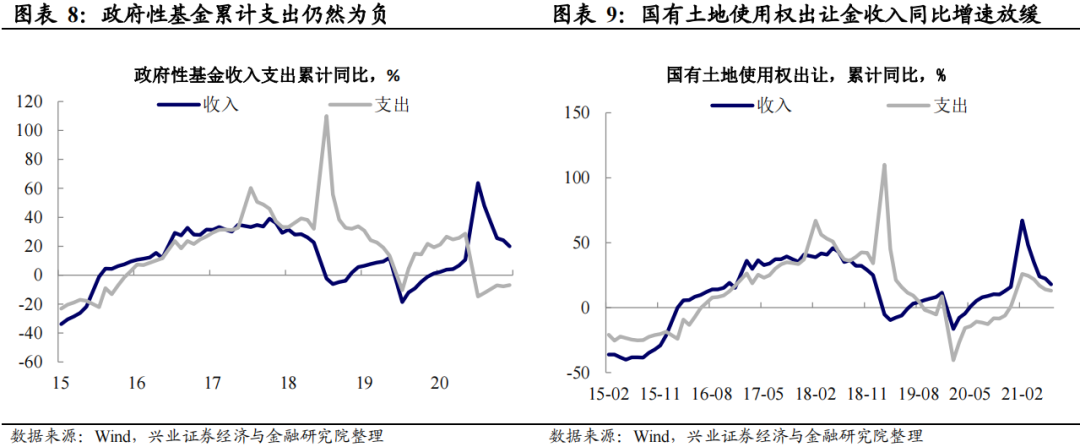

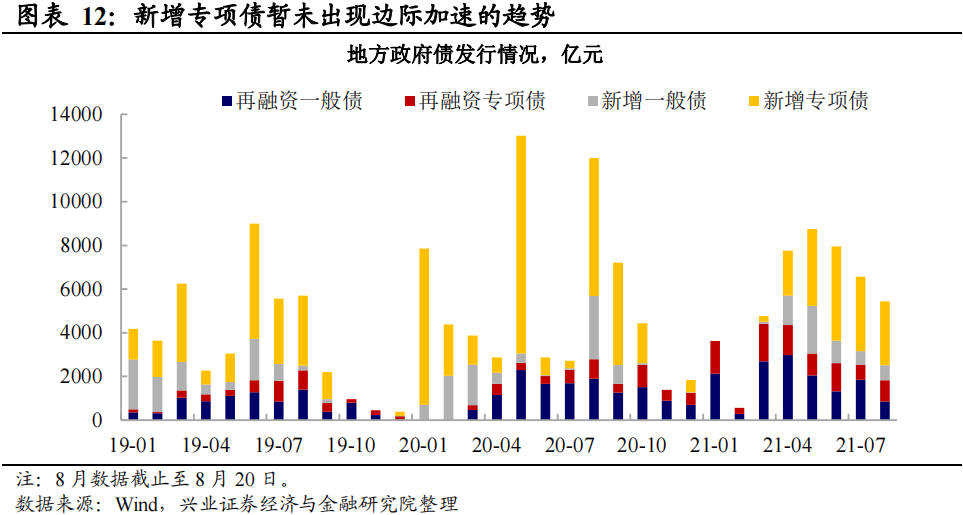

1-7月累计,全国一般公共预算收入137716亿元,同比增长20%,增速比1-6月下降1.8个百分点;全国一般公共预算支出137928亿元,同比增长3.3%,增速比1-6月下降1.2个百分点。兴业证券对此点评如下: 1-7月公共财政收入保持较快增长。1-7月全国一般公共预算收入同比增长20%,今年一般公共收入同比增速较高除了去年的基数效应以外,同时反映了我国经济恢复取得明显成效。7月当月公共财政收入同比11.1%,其中,税收收入增长贡献增速11.5%,非税收入拖累增速0.4%,税收收入高速正向拉动公共财政收入增长。剔除2020年的低基数效应,从绝对值来看,2021年1-7月的公共财政收入水平绝对值也高于往年的季节性,以已经完成全年预算的70%。从税收收入分项来看,企业所得税对7月公共财政收入贡献较大,主要得益于PPI的上涨以及工业企业的稳步恢复。 1-7月公共财政支出平稳,非急需非刚性支出持续压减。从一般公共财政支出来看,1-7月全国一般公共预算支出同比增长3.3%,已经完成全年预算的55%,略快于2020年的支出节奏。从累计支出分项来看,农林水事务和节能环保为公共财政支出的主要拖累,而在今年非急需非刚性支出持续压减的背景下,全国财政“三保”等重点支出增长较快,教育、社会保障和就业支出分别增长9%、2.4%,财政支出进一步向民生倾斜。 新增专项债7月未见明显发力。截至2021年7月31日,今年已发行的新增专项债占已全年新增专项债额度的37%,远低于2019年和2020年的专项债发行进度。今年新增专项债发行较慢主要是由于避免资金闲置以及上半年基建托底经济的必要性不强导致的。从季节性来看,往年的三季度是政府债发行的高峰期,而从今年7、8月的政府债发行来看还未见明显放量的趋势。 后续财政将助力跨周期调节,做好“今明两年宏观政策衔接”。7月30日政治局会议中提出“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。”一方面,考虑到上半年地方政府债发行进度较慢,随着下半年经济增长动能放缓,财政可用于对冲经济回落的弹药仍然充足。然而,关于“实物工作量”的提法,本次政治局会议措辞较以往偏温和,也显示政府或并不急于在今年发力对冲,并为明年留有适当的政策空间。。往后看,财政政策将相机决策、与经济增速相配合,在关注完善政府债务管理机制、强化地方项目落实监督、化解地方隐性债务的同时,助力宏观政策实现跨周期调节,为经济的平稳运行提供保障。 风险提示:国内外经济形势及政策调整超预期变化。

风险提示:国内外经济形势及政策调整超预期变化。 本文来源于兴业证券分析报告,作者为兴业证券宏观首席分析师王涵、分析师段超等;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP