淡季逆势高增,8月中国电车大超预期,投资机会在哪里?

淡季不淡逆势高增,8月电车销量大超预期

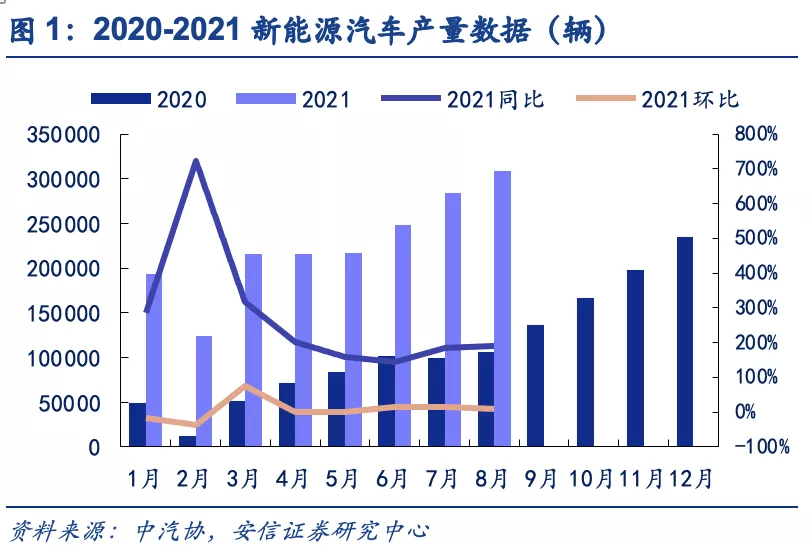

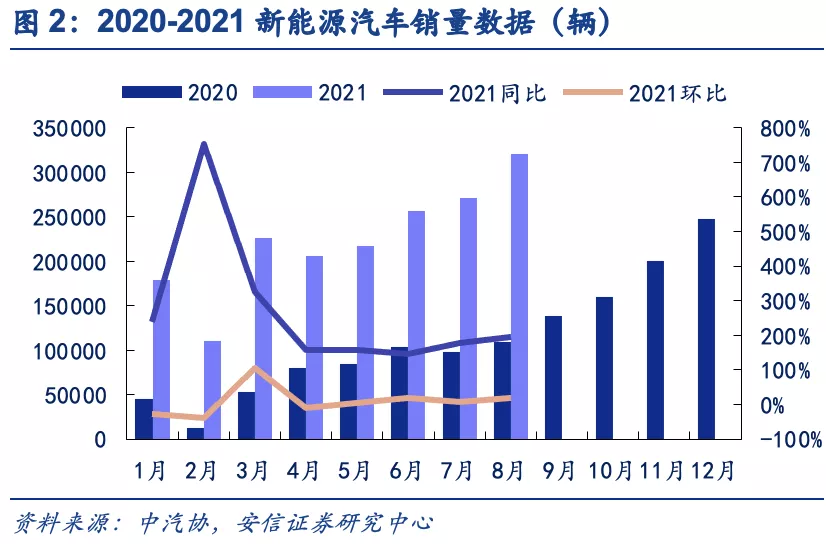

整体车市受到芯片供应等方面的影响,8月份国内汽车总产销量分别为172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%。而与此相反的是,在8月传统淡季的基础上,新能源车实现逆势高增,其中,产量达到30.9万辆,环比增长8.8%、同比增长180.6%;销量达到32.1万辆,环比增长18.6%、同比增长181.9%,大超市场预期,8月单月新能源车渗透率达17.8%,同比增长12.8Pct,环比上涨3.3Pcts,产品驱动力下的中国市场,新能源车渗透率持续跃迁。从品牌和车型来看,多款车型表现亮眼,竞争日趋白热化。其中宏光MINI 8月销量表现持续强势,单月销量为3.28万辆,所占市场份额10.63%。

特斯拉中国方面,8月Model Y销量位列第三,国内销量为1.16万辆,市场份额为3.75%,且特斯拉8月产量仍大部分用于出口至欧洲地区,出口从7月份的2.43万辆增长至3.14万辆,环比增长29%。此外,比亚迪秦PLUS DM-i等车型也表现亮眼,品牌方面,比亚迪60,858辆、特斯拉中国44,264辆、上汽通用五菱43,783辆、上汽乘用车16,998辆,一二线造车新势力也持续强势表现。

总体来看,中国电车呈现三大特点:1)A00和B级车占比增长明显,A级车触底反弹,新能源车出口销量快速提升;2)区域市场加速改善,To C端占比持续提升;3)优质供给持续增加,产品驱动提速。在2021年1-8月新能源车销量180万辆的基础上,我们预计2021年国内电动车销量有望超300万辆,同比增长120%;预计2025年电动车销量超900万辆,5年CAGR达46%。

动力电池:黄金时代下的竞速赛,高镍和铁锂两大趋势确定

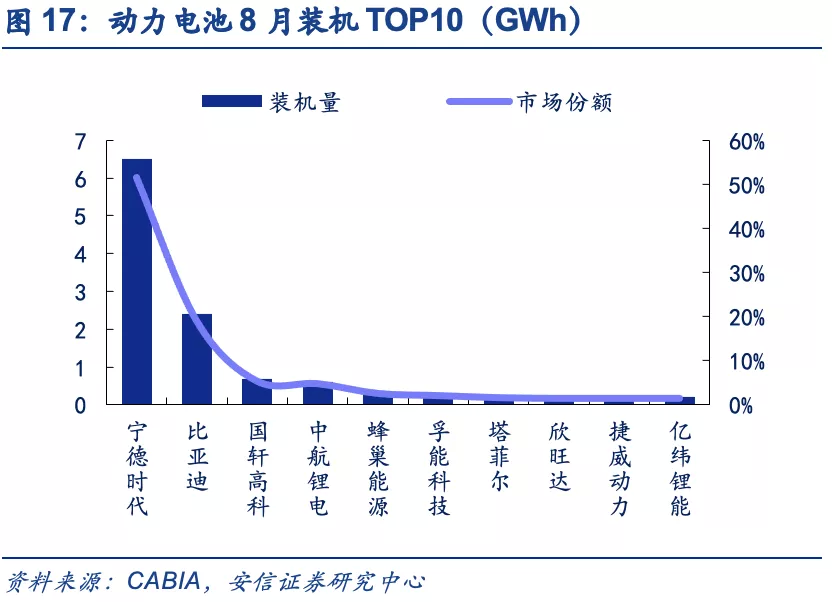

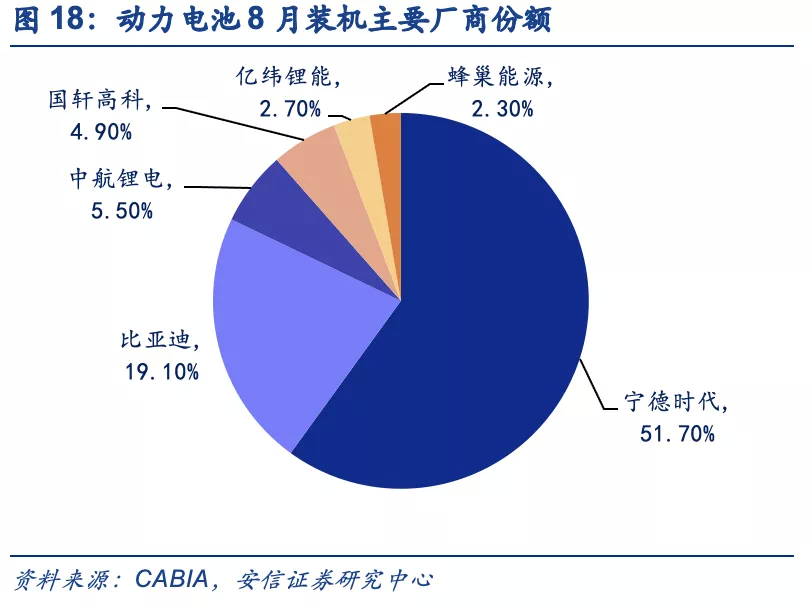

从装机量来看,8月动力电池装机量约12.6GWh,同比增长144.9%,环比增长11.2%,其中三元电池共计5.3GWh,同比上升51.9%,环比下降2.1%;磷酸铁锂电池共计7.2GWh,同比上升361.8%,环比上升24.4%,市场份额达57.44%。整体来看,头部企业8月份装机份额维持稳定。TOP10企业合计装机电量约11.65GWh,占整体装机量的92.7%。其中宁德时代实现动力电池装机6.5GWh,市场份额约51.7%。

另外,中航锂电、国轩高科、蜂巢能源等厂商也表现亮眼。目前LG化学开始布局铁锂路线,且随着磷酸锰铁锂等升级路线的出现,未来铁锂路线可能会受到更多关注,特斯拉、大众和奔驰等主流车企 “高镍+LFP”电池布局逐渐清晰,不同正极材料对应不同车型和产品,预计未来两种路线长期共存。

当前,动力电池行业呈现寡头垄断格局,第二梯队尚不明朗,动力电池的竞争,是围绕成本、客户和产能规模的竞争,从头部厂商产能规划来看,军备竞赛加速度,具备优质产能的全球供应商将更具优势;排产方面,尽管由于石墨化、铜箔、VC和六氟磷酸锂等产能不足,部分环节环比增幅有限,但总体而言,9月排产相较8月,各环节环比仍有提升,其中,我们选取的电池/正极/负极/隔膜/电解液等不同环节样本企业排产分别提升5%/3%/3%/5%/7%,随着下游整车厂尤其是新能源车厂需求持续高涨,电池产业链维持高景气态势。

充电基础设施:政策引导建设,增势有望加速

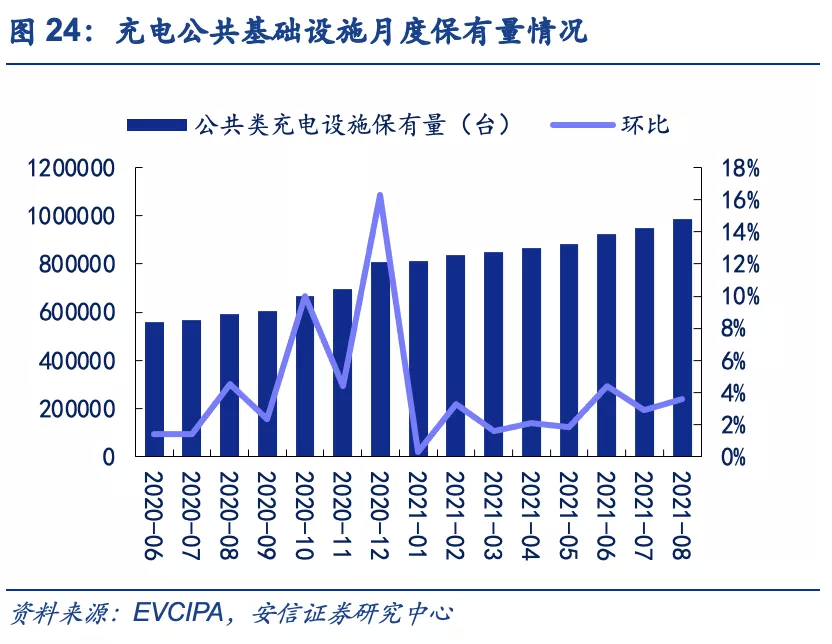

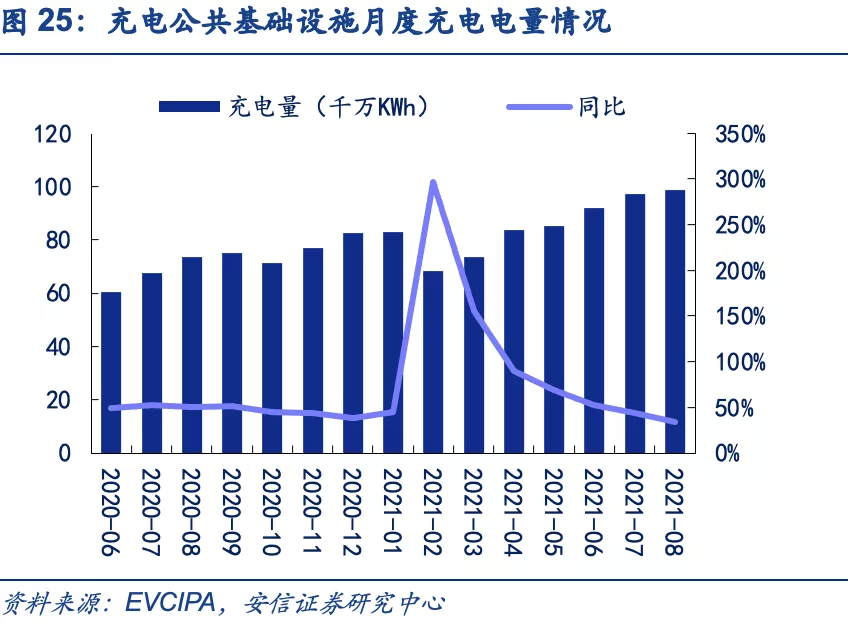

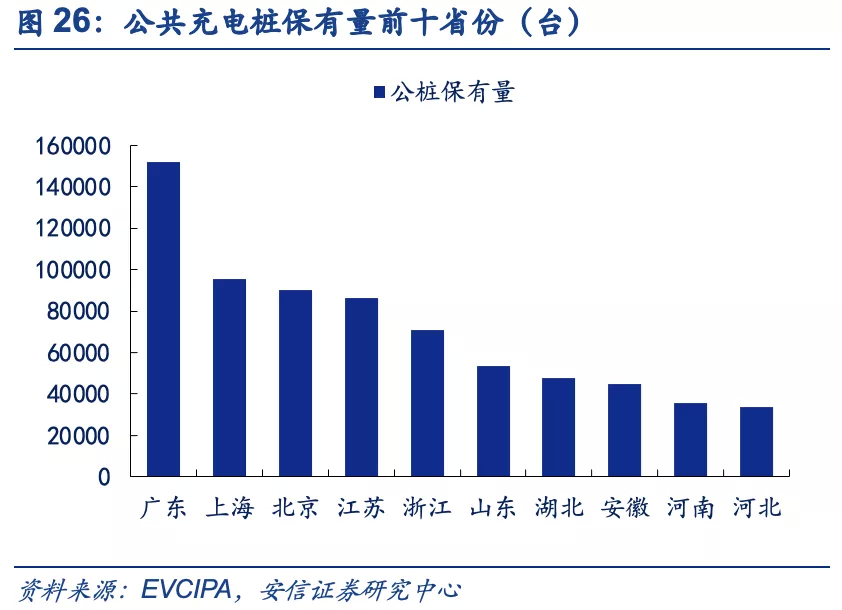

发改委日前发文,明确进一步提升充电基础设施服务保障能力。国家能源局会同工信部年内研究出台《关于进一步提升充换电基础设施服务保障能力的实施意见》,从加强规划布局、移动居住社区充电桩安装、加强设备运维、提高供电保障等方面推动充换电服务保障能力提升,且受益于新能源汽车景气提升对充电基础设施的需求上涨,2021年8月全国公共充电桩保有量为98.49万台,累计数据环比增长3.62%,同比实现66.37%的高增长;而从充电电量来看,2021年8月全国公共充电桩充电电量达9.89亿kWh,环比增长1.7%,同比高增34.3%。东部沿海地区、中原大省为公共充电基础设施的主要建设区域,前十名省份充电桩数量占比达74.63%;除了为电动汽车发展提供基础保障外,充电桩还是配电网中重要的可控负荷,对配售电市场化具有重要作用,未来充电桩有望实现能量的双向流动,起到削峰填谷的作用。

2021年以来,各省市相继出台关于加快电动车充换电基础设施建设的实施规划及意见。特斯拉、大众、蔚来等主要车企也纷纷配套完善充换电服务,叠加政策推动,我们认为充电桩相关产业链有望加速成长。

投资建议:重点关注四主线

8月国内电动车产销量逆势高增,产品驱动下迎来黄金时代,电池材料与汽车芯片供应端逐步释放,高景气度有望持续,与此同时,供需格局仍凌驾于竞争格局之上,我们重点推荐四主线:

1)上游环节,从当前车厂及电池厂的排产规划来看,2021H2碳酸锂需求仍将持续增加,加之海外供应量有限及盐湖供应的季节性影响,我们判断碳酸锂的价格仍将进一步上行。重点推荐天齐锂业、赣锋锂业,建议重点关注融捷股份、江特电机等。

2)中游材料环节,短期高景气下供需错配加剧,铜箔、隔膜等环节有望迎来量价齐升,重点推荐:恩捷股份、星源材质、诺德股份和嘉元科技。长期来看,具备全球竞争力的电池材料龙头持续构筑长期护城河,产业集中度上升下有望加剧强者恒强的局面,重点推荐恩捷股份、容百科技、中伟股份、当升科技、璞泰来、中科电气、科达利、贝特瑞(中国宝安)、新宙邦、德方纳米、天奈科技等;

3)电池环节,优质产能为王,龙头持续受益行业高景气,重点推荐宁德时代、亿纬锂能;建议重点关注欣旺达、孚能科技、国轩高科等;

4)核心零部件环节龙头,受益于电车相关业务高速增长,有望迎戴维斯双击,重点推荐法拉电子、宏发股份、旭升股份、三花智控等;此外,充电桩产业链,我们重点推荐:许继电气、国电南瑞、特锐德,建议关注盛弘股份、科士达、金冠股份、英可瑞等;中国电动车市场迈向产品力驱动时代,我们建议关注比亚迪、蔚来(美股)、理想汽车(美股)、小鹏汽车(美股)。

风险提示:电动车销量不及预期,动力电池装机不及预期,充电桩建设不及预期等。

1 淡季不淡逆势高增,8月电车销量大超预期

八月,中国新能源车逆势增长,大超市场预期。车市受到芯片供应等方面的影响,8月份国内汽车总产销量分别为172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%。而与此相反的是,新能源汽车产销总体表现在8月传统淡季的基础上,各车型全面发力,实现逆势高增,其中,产量达到30.9万辆,环比增长8.8%、同比增长180.6%;销量达到32.1万辆,环比增长18.6%、同比增长181.9%,大超市场预期。从中长期来看,疫苗接种率上升、宏观经济政策稳定等因素影响下经济强劲复苏;同时,各新能源汽车厂商适时推出切合市场需求的新产品,进一步促进市场发展。未来随着低线城市及乡村地区消费力的逐步释放,叠加产品及应用环境的不断优化,我国新能源汽车产业后劲充足。

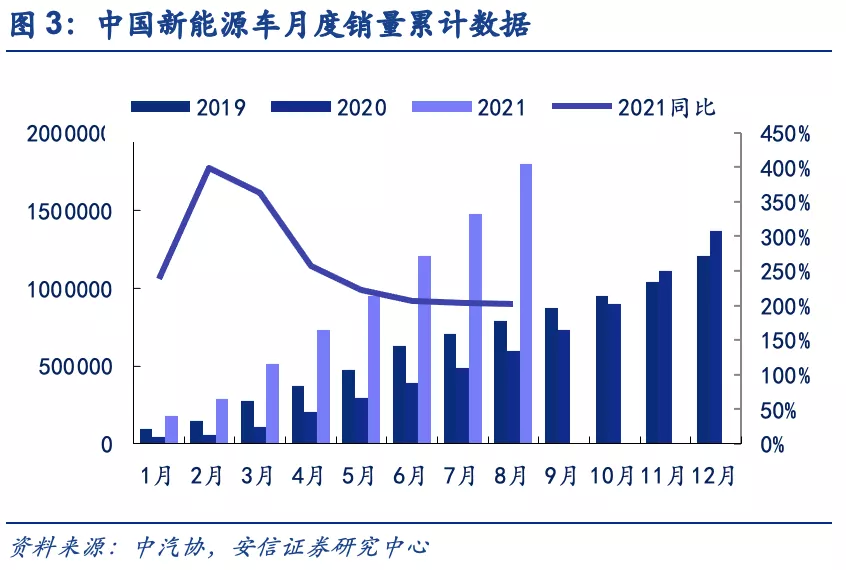

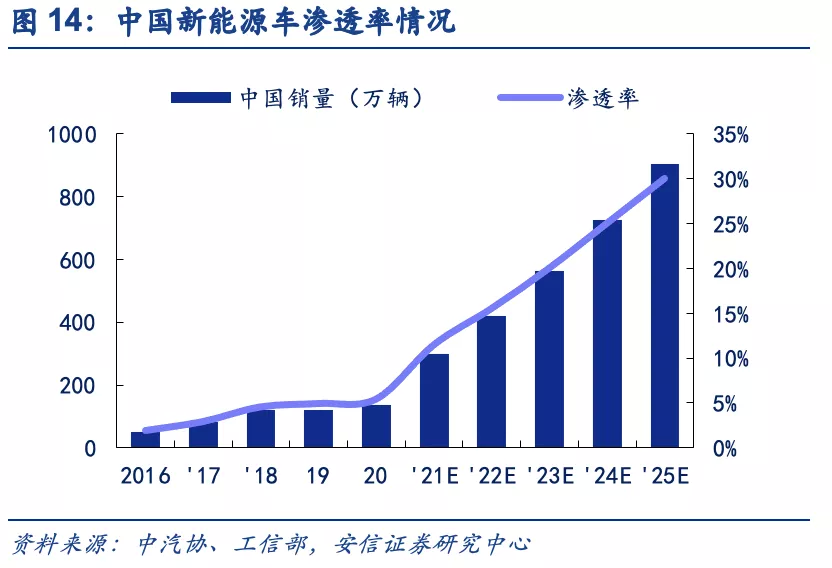

1-8月累计销量持续向好,渗透率大幅跃升。从累计数据上来看, 2021年1-8月,国内新能源汽车产销分别为181.3万辆和179.9万辆,同比分别上升192.8%和194.0%。8月单月新能源车渗透率达17.8%,同比增长12.8Pct,环比上涨3.3Pcts,产品驱动力下的中国市场,新能源车渗透率持续跃迁。

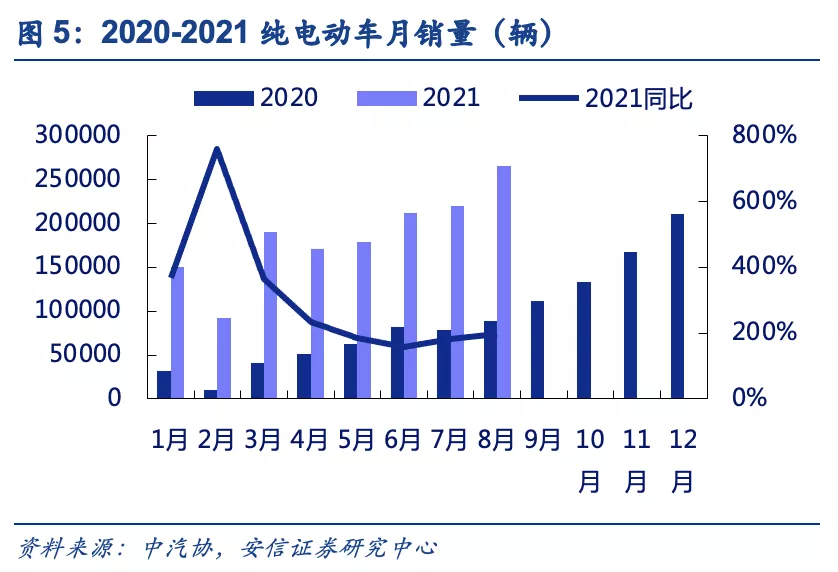

纯电销量持续提升,占比保持稳定。 8月,我国纯电动车产销同比齐增,产销量共完成25.2万辆和26.5万辆,分别同比增长1.9和2.0倍,占电动车总产销量的81.55%和82.55%;占比维持稳定。

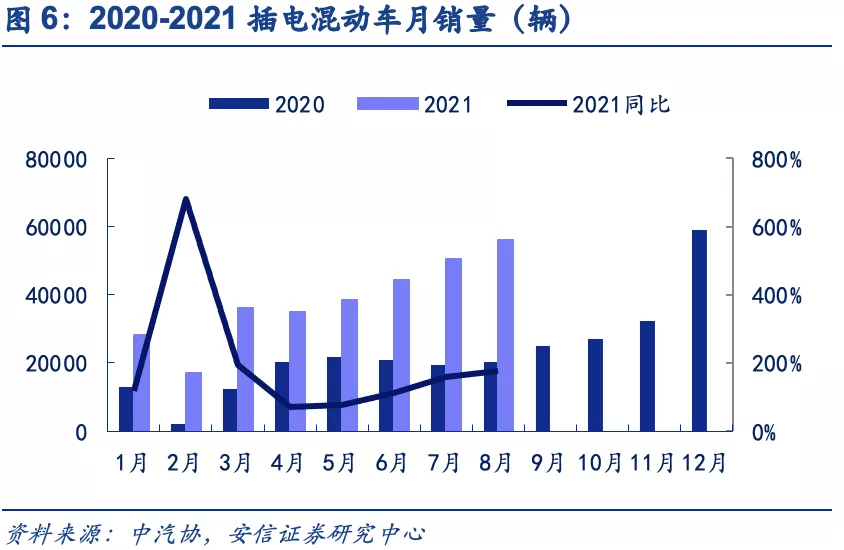

多款车型表现亮眼,竞争日趋白热化。根据乘联会分车型销量数据,宏光MINI 8月销量表现持续强势,单月销量为3.28万辆,所占市场份额10.63%。特斯拉中国方面,8月Model Y位列第三,国内销量为1.16万辆,市场份额为3.75%,特斯拉8月产量仍大部分用于出口至欧洲地区,出口乘用车也从7月份的2.43万辆增长至3.14万辆,环比增长29%。此外,比亚迪秦PLUS DM-i等车型也表现亮眼,品牌方面,比亚迪60,858辆、特斯拉中国44,264辆、上汽通用五菱43,783辆、上汽乘用车16,998辆,其中比亚迪插混销量在8月达30,476辆,环比增长24%。

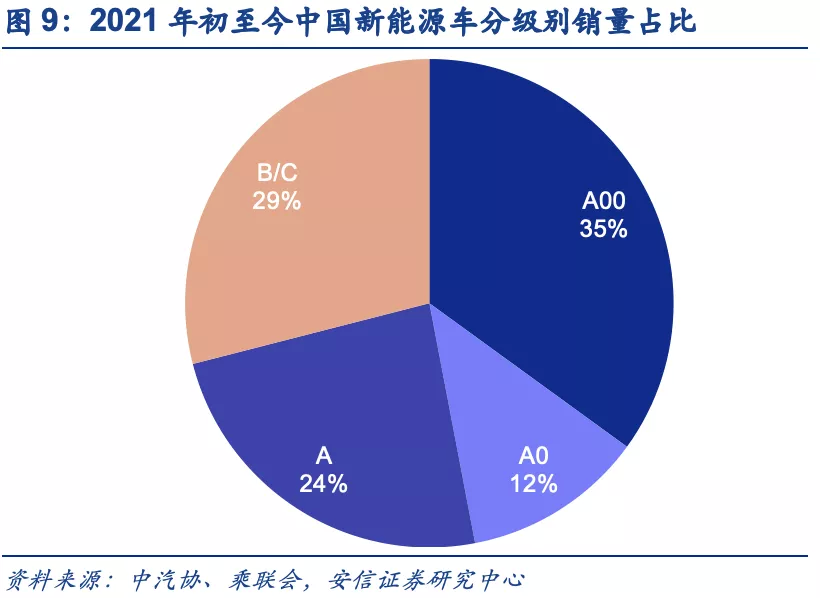

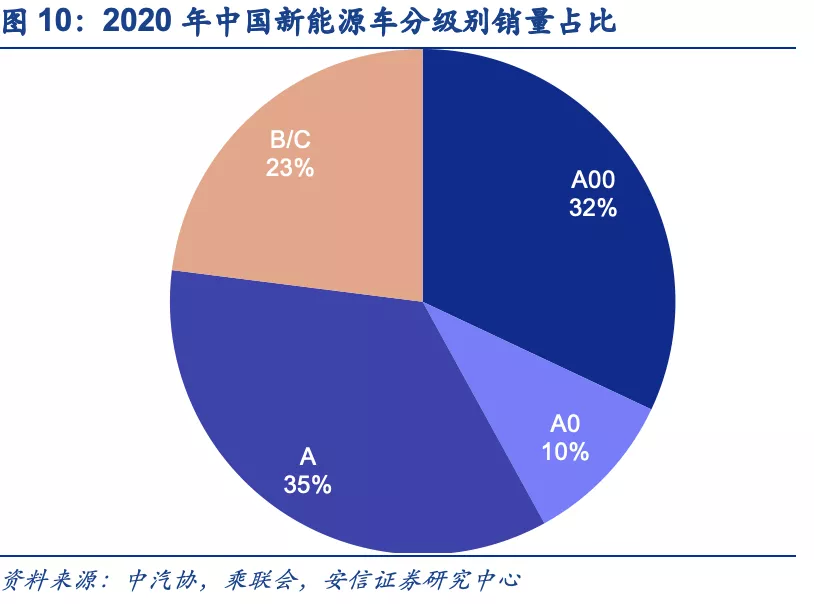

A00和B级车占比增长明显,新能源车出口销量快速提升。从8月来看,其中A00级批发销量8.3万,份额达到纯电动的33%;A级电动车占纯电动份额27%,从谷底回升;B级电动车达6.1万辆,环比增23%,份额达24%。而从累计数据来看,年初至今,A00级车累计销量达47万辆,占比35%;B/C级车累计销量39万辆,占比29%,份额较去年同期有较大提升。出口方面,整体呈现快速增长,除特斯拉外,上汽,江淮,比亚迪,爱驰等品牌出口均实现同环比增长,蔚来等新势力在欧洲也开始实现交付。

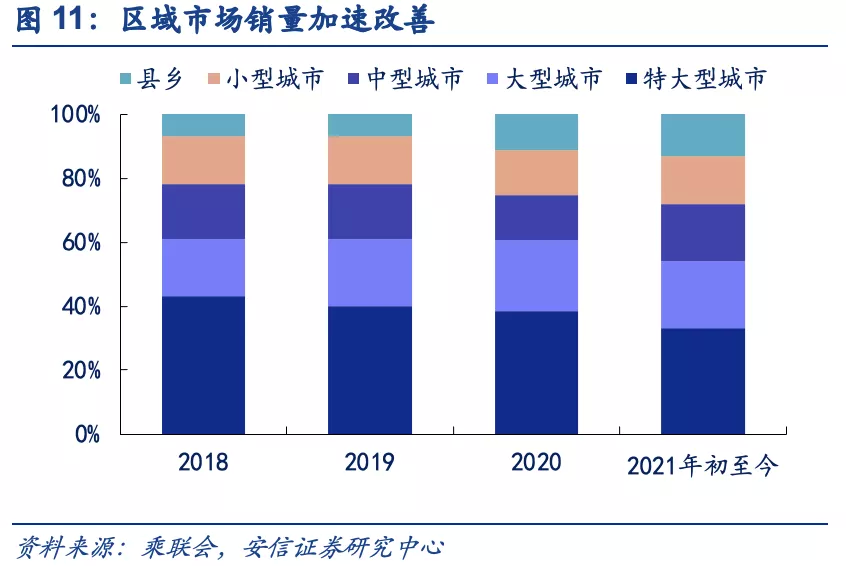

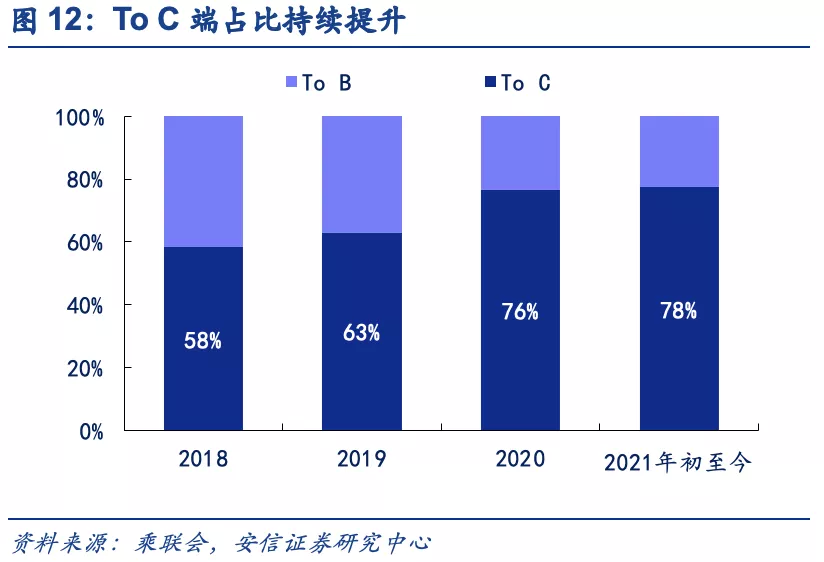

区域市场加速改善,To C端占比持续提升。2021在年初至今,新能源车在特大城市份额为33%,同比下滑5Pcts,与此同时,新能源车销量在大型城市、中型城市和县乡市场逐步启动,区域市场加速改善;而从个人需求来看,2021年初至今,To C端的需求占比达78%,持续提升,体现出产品驱动下中国市场的结构有效性和合理化。

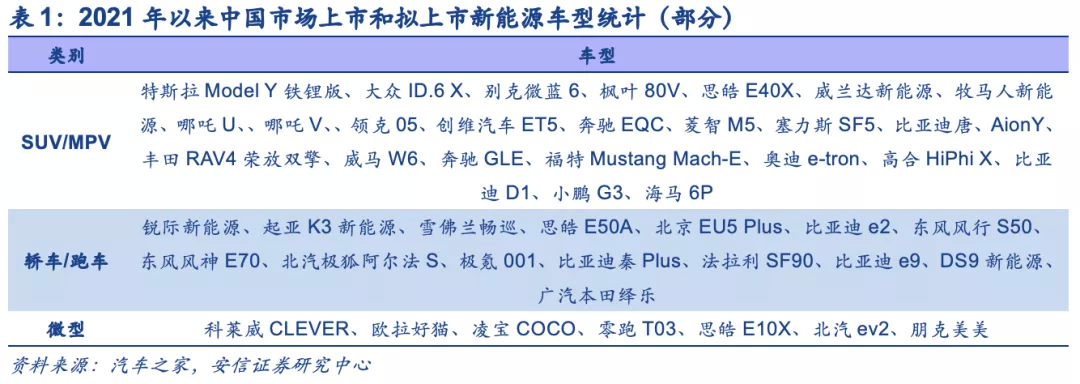

优质供给持续增加,产品驱动提速。目前,在中国市场,包括合资车企、自主品牌、新势力和外资车企仍在持续推出优质车型。2021年以来,有超40款涵盖SUV、轿车和微型车类别的车型陆续在中国新能源车市场上市,随着优质供给的持续增加,中国新能源车市场的产品驱动将提速。

2021年国内电动车销量有望超300万辆,同比增长120%。参考前8个月的产销数据、主要车企的畅销车型市场表现及一、二季度产业链上下游各主要环节排产情况,截止2021年8月中国新能源车销量已累计达180万辆,进入产销旺季后,销量有望持续提升,我们上调此前270万辆的全年预期,预计2021年全年中国新能源车销量有望超300万辆,同比增长120%。

2025年电动车销量超900万辆,5年CAGR达46%。从中长期来看,一方面,2021-2022年双积分趋严,补贴延期将有利于新能源车销量持续发展;而更重要的因素在于,中国已进入产品驱动的黄金时代,随着不同级别,不同价位面向不同细分人群的新能源车选择多样化,新能源车渗透率有望持续提升,我们预计2025年电动车销量有望超900万辆,5年CAGR达46%,新能源车渗透率将有望超25%。

2 黄金时代下的竞速赛,高镍和铁锂两大趋势确定

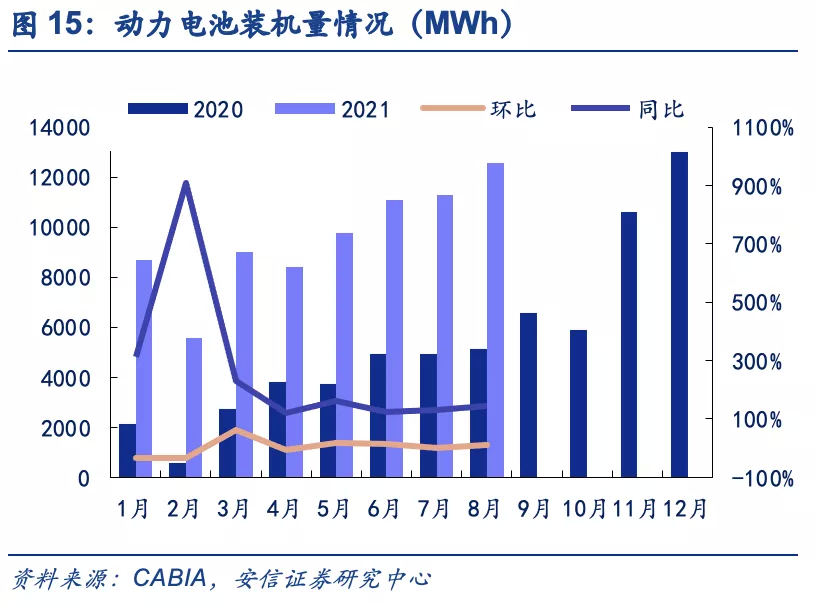

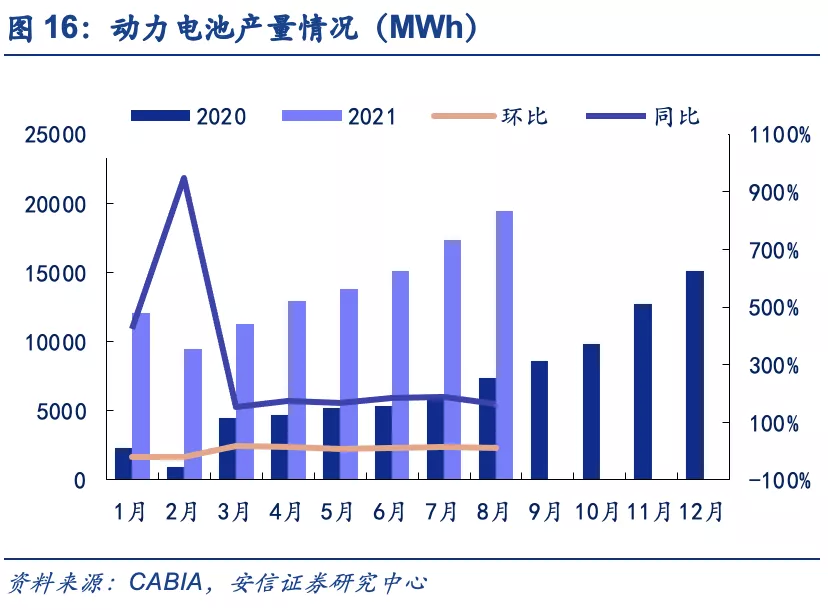

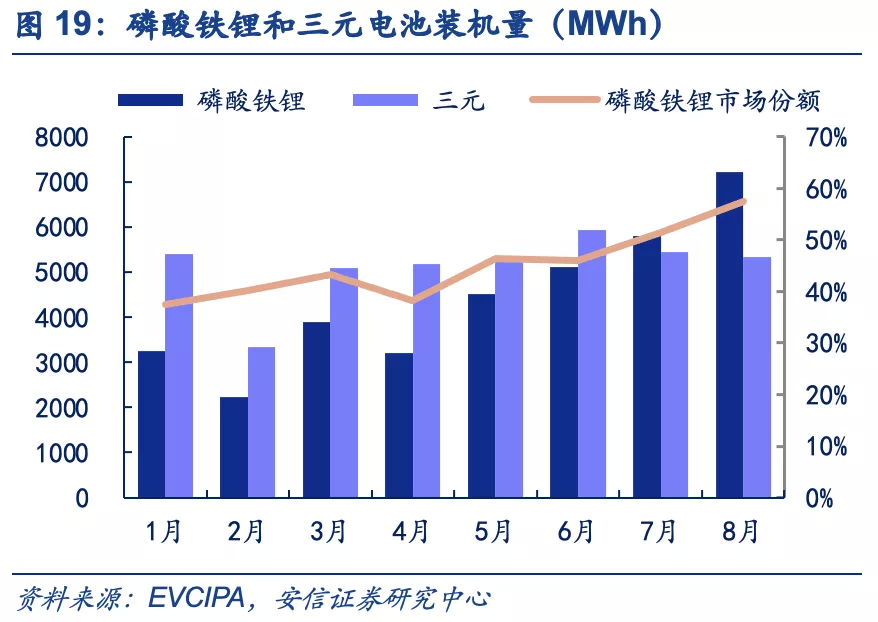

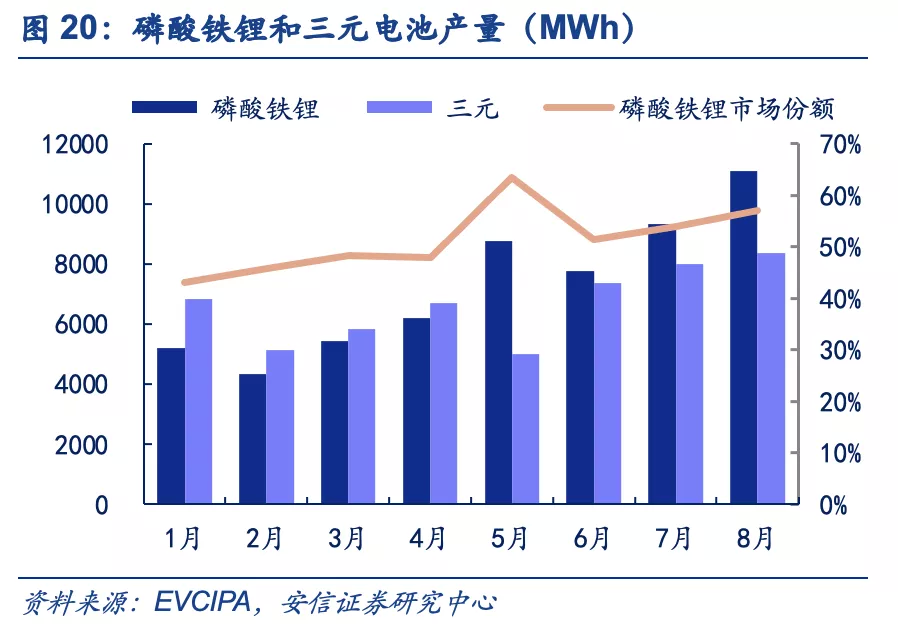

受益新能源车高景气,动力电池产量装机量均同比高增。8月动力电池产量共计19.5GWh,同比增长161.7%,环比增长12.3%,其中三元电池产量8.4GWh,占总产量42.9%,同比增长91.5%,环比增长4.8%;磷酸铁锂电池产量11.1GWh,占总产量56.9%,同比增长268.2%,环比增长18.8%。从装机量来看,8月动力电池装机量约12.6GWh,同比增长144.9%,环比增长11.2%,其中三元电池共计5.3GWh,同比上升51.9%,环比下降2.1%;磷酸铁锂电池共计7.2GWh,同比上升361.8%,环比上升24.4%。动力电池产量和装机量持续增长,产业链景气向上。

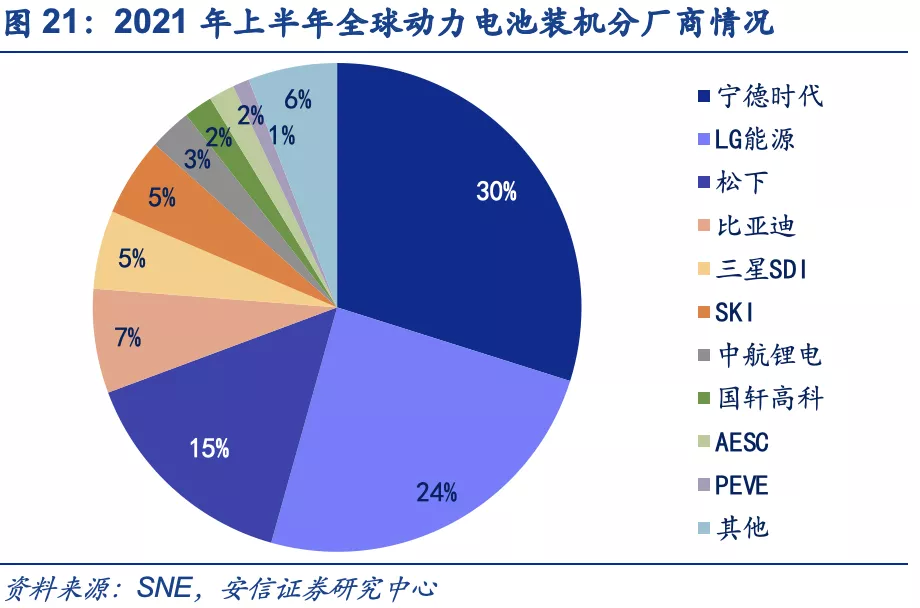

宁德时代装机稳居榜首,LG化学显著下滑。当月共有45家动力电池企业实现装车配套,整体来看,头部企业8月份装机份额维持稳定。TOP10企业合计装机电量约11.65GWh,占整体装机量的92.7%。其中宁德时代实现动力电池装机6.5GWh,市场份额约51.7%。另外,中航锂电、国轩高科、蜂巢能源等厂商也表现亮眼。

正极路线二分天下,高镍和铁锂并行高增。 2014-2018 年,由于政策方面的因素三元材料占比由 30.3%上升至 49.3%,逐步成为国内市场占比最大的锂电池正极材料。自2020年三月开始,由于安全性方面的优势,LFP搭载乘用车装机量同比有所上升,2021年8月磷酸铁锂装机量达7.2GWh,同比上升361.85%,环比增长24.42%,市场份额达57.44%;三元电池8月装机量5.3GWh,同比上升51.86%,环比下降2.14%,市场份额达42.56%。整体来看,8月磷酸铁锂装机量同环比继续显著增长,装机数量高增长趋势维持,市场份额高于三元电池。

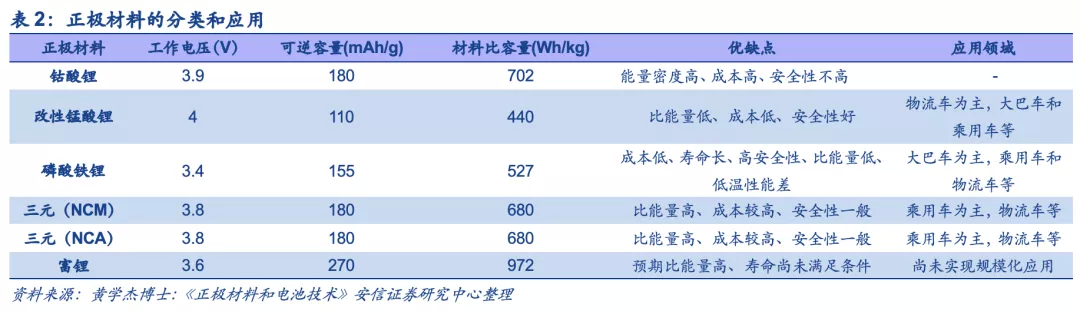

目前电动汽车用正极材料主要是三元和磷酸铁锂。三元正极材料对应的锂电池在同等条件下具有能量密度高,续航能力强的特点;而磷酸铁锂电池具有安全性好,成本低的特点,两者被广泛应用在电动汽车领域。其中,三元材料又可以分为NCM(镍钴锰)和NCA(镍钴铝)两种。

不同正极材料对应不同车型和产品,未来两种路线长期共存,高镍和铁锂两种趋势已确立。目前,LG化学已宣布重拾对铁锂路线的相关研发投入,且随着磷酸锰铁锂等升级路线的出现,未来铁锂路线可能会受到更多关注。此前,在特斯拉电池日上,特斯拉宣布准备针对不同的车型和产品使用不同的类型的材料。磷酸铁锂将在未来被广泛用于Model 3和储能领域;同时,镍锰二元正极材料将用于少部分储能和其他长续航乘用车型;高镍将被用于皮卡和卡车;目前Model 3和Model Y皆已推出磷酸铁锂版本;与此同时,大众在去年8月中国汽车论坛上,明确未来将采用磷酸铁锂电池;梅赛德斯-奔驰则在去年10月的战略发布会上,提出中低续航版本采用磷酸铁锂电池的想法。目前,在主流车企的引领下,不同正极材料对应不同车型的路线得到推崇,预计未来磷酸铁锂路线与高镍三元路线将长期共存。

动力电池行业呈现寡头垄断格局,第二梯队尚不明朗。动力电池行业的准入门槛和壁垒高,主要体现在前期资金投入大(单GWh固定资产投入2-3亿元)、优质客户论证周期长(海外客户需要2-3年以上)、前期研发投入大、技术进步带来的产品迭代速度快。目前行业格局为寡头垄断,集中度高。

从全球装机量来看,2021上半年,全球动力电池装机前三仍由CATL、LG新能源和松下占据,份额分别为30%、24%和15%(CATL有所份额较去年同期上升,LG新能源和松下则有所下滑)前三名占据69%的全球份额,集中度进一步提升,第二梯队集中度在1%-7%之间,主要由中韩厂商构成。

优质产能为王,头部厂商开启军备竞赛。动力电池的竞争,是围绕成本、客户和产能规模的竞争,随着优质的动力电池厂商全球化供应能力的增强,对于以供应链能力为基础的优质电池产能的要求越来越高,在此基础上,动力电池厂商纷纷开启优质产能的军备竞赛,加速扩产,以形成规模和客户配套双重优势,其中预计宁德时代、LG新能源今年年底产能规模(含合资)将超200GWh。8月12日,宁德时代宣布将募集资金582亿元投资于新建扩产项目,预计新增产能达137 GWh。在此基础上,包括两巨头在内,SKI、亿纬锂能等厂商纷纷加速产能扩产,目前宁德时代和LG新能源已有规模产能分别达700/400GWh,而SKI和亿纬锂能已规划产能也分别超过200 GWh 和150GWh。目前动力电池的产能军备竞赛业已开启,具备优质产能的全球供应商将更具优势。

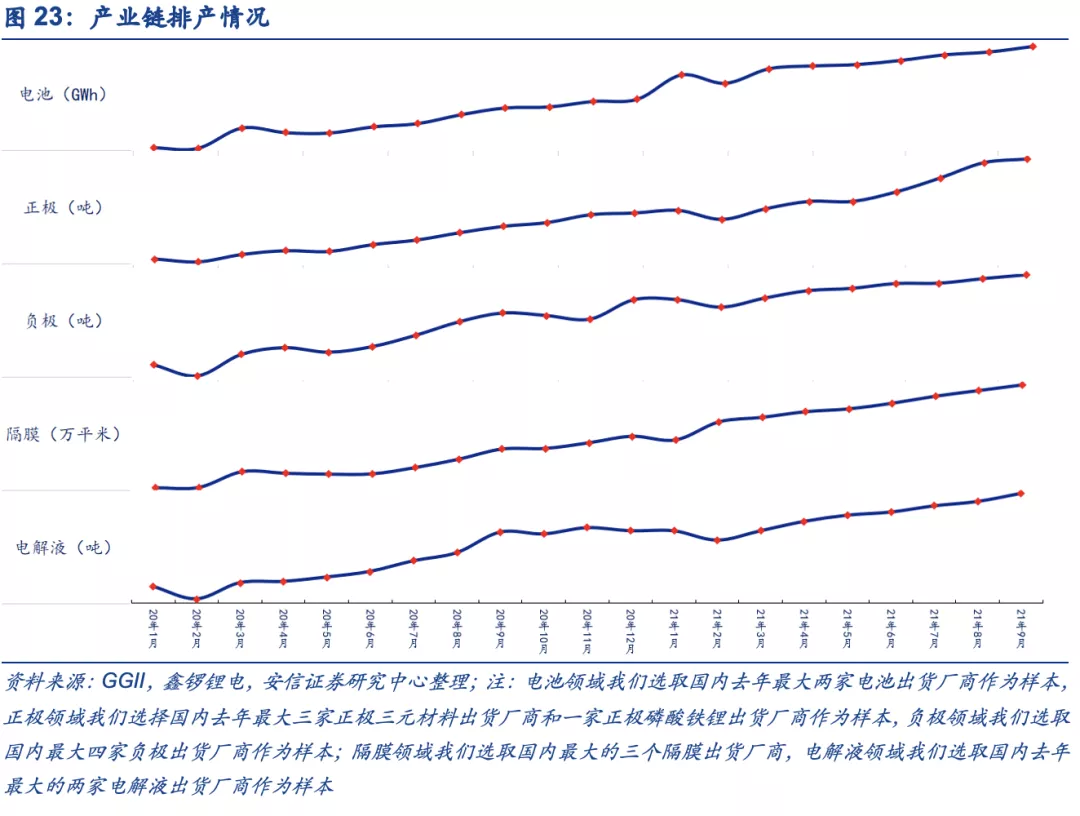

在排产方面,产业继续呈现高景气态势。从目前的排产情况来看,进入三季度末,目前动力电池产业链各领域行业高景气态势延续,尽管由于石墨化、VC和六氟磷酸锂等产能不足,部分环节环比增幅有限,但总体而言,9月排产相较8月,各环节环比仍有提升,其中,我们选取的电池/正极/负极/隔膜/电解液等不同环节样本企业排产分别提升5%/3%/3%/5%/7%,随着下游整车厂尤其是新能源车厂需求持续高涨,电池产业链维持高景气态势。

3 政策引导充电基础设施建设,增势有望加速

政策引导下,后期增势有望加速。受益于新能源汽车景气提升对充电基础设施的需求上涨,和全国各地包括北京、上海等地相关充电桩政策和规划落地,以及全国范围内对充电桩关注度的提升, 2021年8月全国公共充电桩保有量为98.49万台,累计数据环比增长3.62%,同比实现66.37%的高增长;而从充电电量来看,2021年8月全国公共充电桩充电电量达9.89亿kWh,环比增长1.7%,同比高增34.3%。充电桩保有量和充电电量的高速增长体现了我国新能源汽车使用景气度的持续提升。

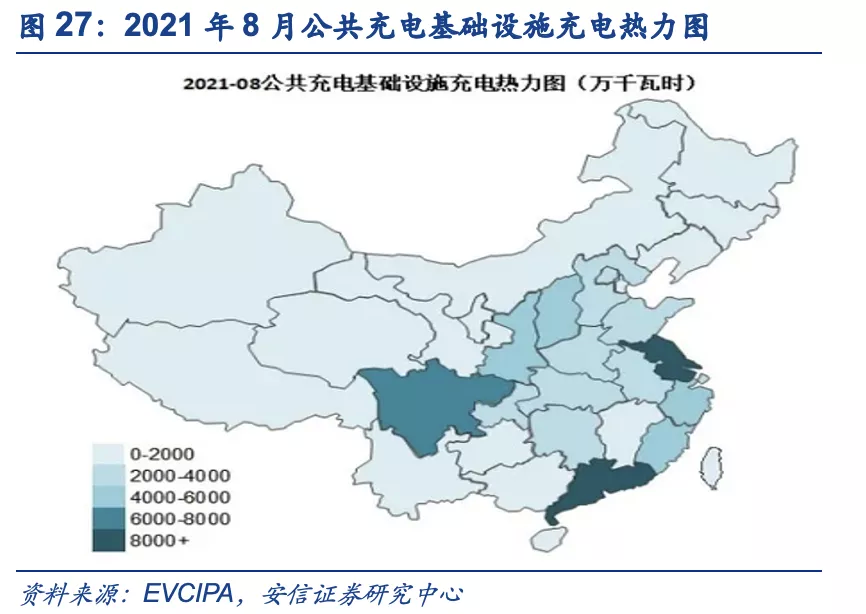

充电桩目前建设区域较为集中,未来将逐步辐射全国。在上海市最新发布的《上海市加快新能源汽车产业发展实施计划》中,提出上海将在今年加强充电桩建设,计划 2021 年新建 1 万个公共充电桩;海南省也在2021年充电基础设施建设中提出全省计划新建充电桩1万个。各省市相继出台关于加快电动车充换电基础设施建设的实施意见。截至2021年8月,公共充电基础设施的建设区域仍较为集中,广东省以151,940台的保有量连续七个月排名第一;位列二三的分别是上海和北京,东部沿海地区、中原大省为公共充电基础设施的主要建设区域,前十名省份充电桩数量占比达74.63%;而从充电电量来看,前十名省份占比集中度也居于高位,其中电流流向以公交车,乘用车为主;随着国网领衔之下的高速公路快充网络逐步建设,叠加电动化趋势逐步朝中西部扩散,预计未来充电基础设施也将逐步辐射全国。

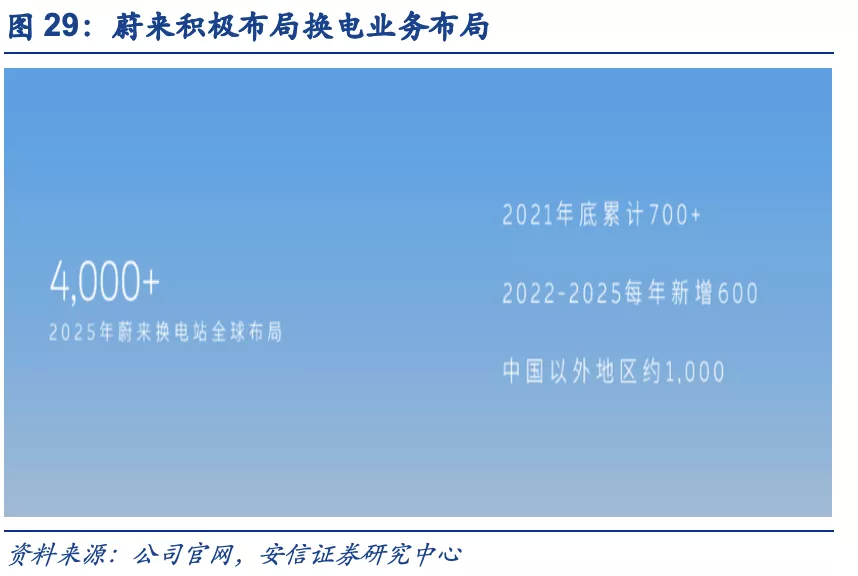

具有多重作用的充电桩后期增长势头有望加速。除了为电动汽车发展提供基础保障外,充电桩还是配电网中重要的可控负荷,对配售电市场化具有重要作用,未来充电桩有望实现能量的双向流动,起到削峰填谷的作用。我们认为在电力市场化改革,政策利好的持续推动下,充电桩相关产业链有望实现爆发。其中,发改委日前发布通知,明确进一步提升充电基础设施服务保障能力。国家能源局会同工信部年内研究出台《关于进一步提升充换电基础设施服务保障能力的实施意见》,从加强规划布局、移动居住社区充电桩安装、加强设备运维、提高供电保障等方面推动充换电服务保障能力提升,鼓励开展换电模式应用,在换电设施领域,奥动、蔚来和杭州伯坦是主要运营商;据中国充电联盟(EVCIPA)统计,截至2021年8月全国共建有换电站849座。

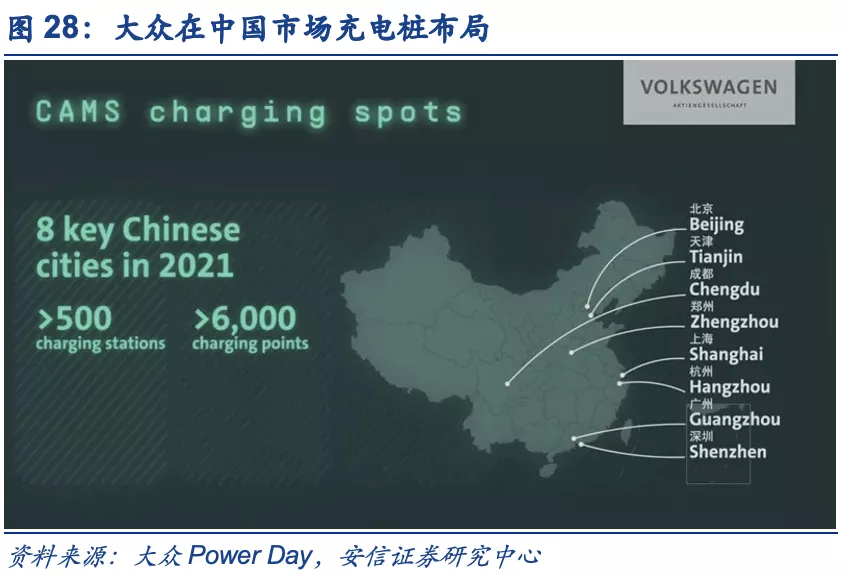

主要车企积极布局充换服务,为电动化铺平道路。2月3日,特斯拉上海超级充电桩工厂正式建成投产,初期规划年产能10000根超级充电桩,且主要为V3超级充电桩。该产品是特斯拉目前最先进的充电桩设备,充电15分钟最高可补充250公里续航电量;截至21年3月,特斯拉超级充电桩在大陆数量正式突破6000。在3月15日举办的Power Day上,大众明确表示,就目前中国的充电设备仍存在充电耗时长和充电桩数量不足的短板问题,大众预计2021年与一汽、江淮和星星充电组建成立CAMS合资公司,在中国8个城市投入建设600个充电站、5000根充电桩,并预计2025年将达到1.7万根充电桩的规模,届时落成的超级充电站的充电功率将从120kW起步,另有180kW甚至300kW的高功率。国产新势力方面,3月29日蔚来与麦德龙达成战略合作,双方将在充换电基础设施建设方面深化合作,蔚来将在全国范围内的部分麦德龙商场建设充换电站,根据蔚来能源日,从2022年至2025年,蔚来在中国市场每年新增600座换电站;至2025年底,蔚来换电站全球总数将超4000座,其中中国以外市场的换电站约1000座。

4 投资建议

淡季不淡逆势高增,8月电车销量大超预期。整体车市受到芯片供应等方面的影响,8月份国内汽车总产销量分别为172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%。而与此相反的是,在8月传统淡季的基础上,新能源车实现逆势高增,其中,电车产量达到30.9万辆,环比增长8.8%、同比增长180.6%;销量达到32.1万辆,环比增长18.6%、同比增长181.9%,大超市场预期,8月单月新能源车渗透率达17.8%,同比增长12.8Pct,环比上涨3.3Pcts,产品驱动力下的中国市场,新能源车渗透率持续跃迁。从品牌和车型来看,多款车型表现亮眼,竞争日趋白热化。其中宏光MINI 8月销量表现持续强势,单月销量为3.28万辆,所占市场份额10.63%。特斯拉中国方面,8月Model Y销量位列第三,国内销量为1.16万辆,市场份额为3.75%,且特斯拉8月产量仍大部分用于出口至欧洲地区,出口从7月份的2.43万辆增长至3.14万辆,环比增长29%。此外,比亚迪秦PLUS DM-i等车型也表现亮眼,品牌方面,比亚迪60,858辆、特斯拉中国44,264辆、上汽通用五菱43,783辆、上汽乘用车16,998辆,一二线造车新势力也持续强势表现。总体来看,中国电车呈现三大特点:1)A00和B级车占比增长明显,A级车触底反弹,新能源车出口销量快速提升;2)区域市场加速改善,To C端占比持续提升;3)优质供给持续增加,产品驱动提速。在2021年1-8月新能源车销量180万辆的基础上,我们预计2021年国内电动车销量有望超300万辆,同比增长120%;预计2025年电动车销量超900万辆,5年CAGR达46%。

动力电池:黄金时代下的竞速赛,高镍和铁锂两大趋势确定。从装机量来看,8月动力电池装机量约12.6GWh,同比增长144.9%,环比增长11.2%,其中三元电池共计5.3GWh,同比上升51.9%,环比下降2.1%;磷酸铁锂电池共计7.2GWh,同比上升361.8%,环比上升24.4%,市场份额达57.44%。整体来看,头部企业8月份装机份额维持稳定。TOP10企业合计装机电量约11.65GWh,占整体装机量的92.7%。其中宁德时代实现动力电池装机6.5GWh,市场份额约51.7%。另外,中航锂电、国轩高科、蜂巢能源等厂商也表现亮眼。目前LG化学开始布局铁锂路线,且随着磷酸锰铁锂等升级路线的出现,未来铁锂路线可能会受到更多关注,特斯拉、大众和奔驰等主流车企 “高镍+LFP”电池布局逐渐清晰,不同正极材料对应不同车型和产品,预计未来两种路线长期共存。当前,动力电池行业呈现寡头垄断格局,第二梯队尚不明朗,动力电池的竞争,是围绕成本、客户和产能规模的竞争,从头部厂商产能规划来看,军备竞赛加速度,具备优质产能的全球供应商将更具优势;排产方面,尽管由于石墨化、铜箔、VC和六氟磷酸锂等产能不足,部分环节环比增幅有限,但总体而言,9月排产相较8月,各环节环比仍有提升,其中,我们选取的电池/正极/负极/隔膜/电解液等不同环节样本企业排产分别提升5%/3%/3%/5%/7%,随着下游整车厂尤其是新能源车厂需求持续高涨,电池产业链维持高景气态势。

充电基础设施:政策引导建设,增势有望加速。发改委日前发文,明确进一步提升充电基础设施服务保障能力。国家能源局会同工信部年内研究出台《关于进一步提升充换电基础设施服务保障能力的实施意见》,从加强规划布局、移动居住社区充电桩安装、加强设备运维、提高供电保障等方面推动充换电服务保障能力提升,且受益于新能源汽车景气提升对充电基础设施的需求上涨,2021年8月全国公共充电桩保有量为98.49万台,累计数据环比增长3.62%,同比实现66.37%的高增长;而从充电电量来看,2021年8月全国公共充电桩充电电量达9.89亿kWh,环比增长1.7%,同比高增34.3%。东部沿海地区、中原大省为公共充电基础设施的主要建设区域,前十名省份充电桩数量占比达74.63%;除了为电动汽车发展提供基础保障外,充电桩还是配电网中重要的可控负荷,对配售电市场化具有重要作用,未来充电桩有望实现能量的双向流动,起到削峰填谷的作用。2021年以来,各省市相继出台关于加快电动车充换电基础设施建设的实施规划及意见。特斯拉、大众、蔚来等主要车企也纷纷配套完善充换电服务,叠加政策推动,我们认为充电桩相关产业链有望加速成长。

投资建议:8月国内电动车产销量逆势高增,产品驱动下迎来黄金时代,电池材料与汽车芯片供应端逐步释放,高景气度有望持续,与此同时,供需格局仍凌驾于竞争格局之上,我们重点推荐四主线:1)上游环节,从当前车厂及电池厂的排产规划来看,2021H2碳酸锂需求仍将持续增加,加之海外供应量有限及盐湖供应的季节性影响,我们判断碳酸锂的价格仍将进一步上行。重点推荐天齐锂业、赣锋锂业,建议重点关注融捷股份、江特电机等。2)中游材料环节,短期高景气下供需错配加剧,铜箔、隔膜等环节有望迎来量价齐升,重点推荐:恩捷股份、星源材质、诺德股份和嘉元科技。长期来看,具备全球竞争力的电池材料龙头持续构筑长期护城河,产业集中度上升下有望加剧强者恒强的局面,重点推荐恩捷股份、容百科技、中伟股份、当升科技、璞泰来、中科电气、科达利、贝特瑞(中国宝安)、新宙邦、德方纳米、天奈科技等;3)电池环节,优质产能为王,龙头持续受益行业高景气,重点推荐宁德时代、亿纬锂能;建议重点关注欣旺达、孚能科技、国轩高科等;4)核心零部件环节龙头,受益于电车相关业务高速增长,有望迎戴维斯双击,重点推荐法拉电子、宏发股份、旭升股份、三花智控等;此外,充电桩产业链,我们重点推荐:许继电气、国电南瑞、特锐德,建议关注盛弘股份、科士达、金冠股份、英可瑞等;中国电动车市场迈向产品力驱动时代,我们建议关注比亚迪、蔚来(美股)、理想汽车(美股)、小鹏汽车(美股)。

本文来源于安信证券发布的研究报告,作者为分析师邓永康团队;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP