电动车产销分析:维持2022年国内销量550万辆以上、全球960万辆以上的判断

一、每周观察:电动车销量分析——大概率国内实现550万辆销量,全球实现960万辆销量

预计政策+车型共振带动2022年全球销量大概率达到963万辆、国内突破550万辆。政策端:全球三地共振,中国补贴贯穿全年,欧洲德法补贴延长,美国重建美好法案即将落地;车型端:传统车企大众、奔驰、宝马、通用等合资品牌纯电平台上量,新势力Tesla产能扩张,蔚来(NIO.US)、小鹏(09868)、理想(02015)新车集中上市;传统车企高端品牌极氪、智己、赛力斯放量元年启动。全球开启电动浪潮,2021-2025 CAGR>36%。

1.1、国内:补贴贯穿2022年全年,保守预计行业同比+62%

政策端:补贴门槛要求不变,补贴时间贯穿全年

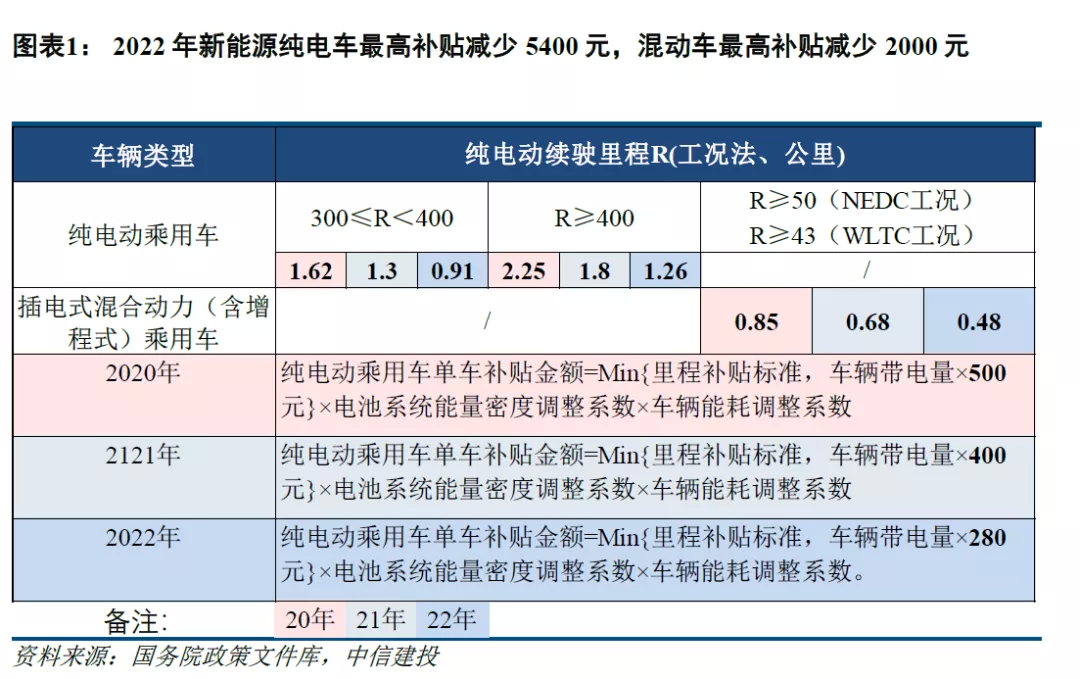

国内方面,政策端22年新能源车补贴端门槛要求不变,金额退坡30%,补贴时间突破200万辆限制,贯穿22年全年。12月31日,财政部等四部门发布《关于2022年新能源汽车推广应用财政补贴政策的通知》,明确2022年新能源车技术指标体系框架及门槛要求不变,2022新能源汽车补贴标准在2021年基础上退坡30%;城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,补贴标准在2021年基础上退坡20%。对于C端消费的乘用车而言,最高单车补贴从1.8万元减少至1.26万元,单车减少5400元。通知明确改以2022年12月31日作为补贴终止日,这也预示着补贴规模从原来的预期的200万辆放开上限,改以贯穿全年,初步预计这会增加一倍财政补贴。我们预计国家除考虑产业发展规划、市场销售趋势以及企业平稳过渡等因素,也是在原材料上涨压力下对车企的一种减负。

车型端:新车集中上市带动下游放量

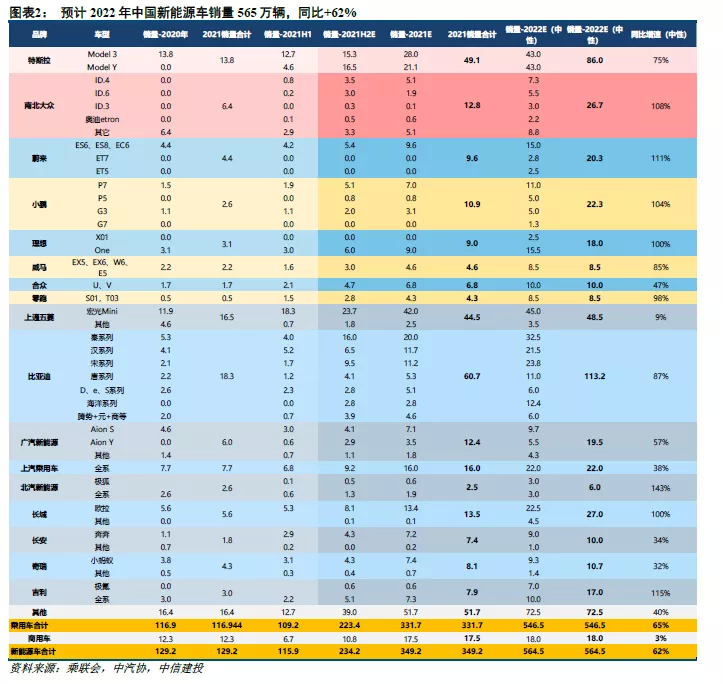

新势力Tesla产能扩张出口增加,蔚来、理想、小鹏新车集中上市;传统车企极氪、智己、赛力斯高端品牌放量元年;大众、奔驰、宝马、通用等合资品牌纯电平台上量,带动行业共振。2022年新上市全新车型超20款,我们预计2022年新能源车销量大概率超560万辆,环比+62%。

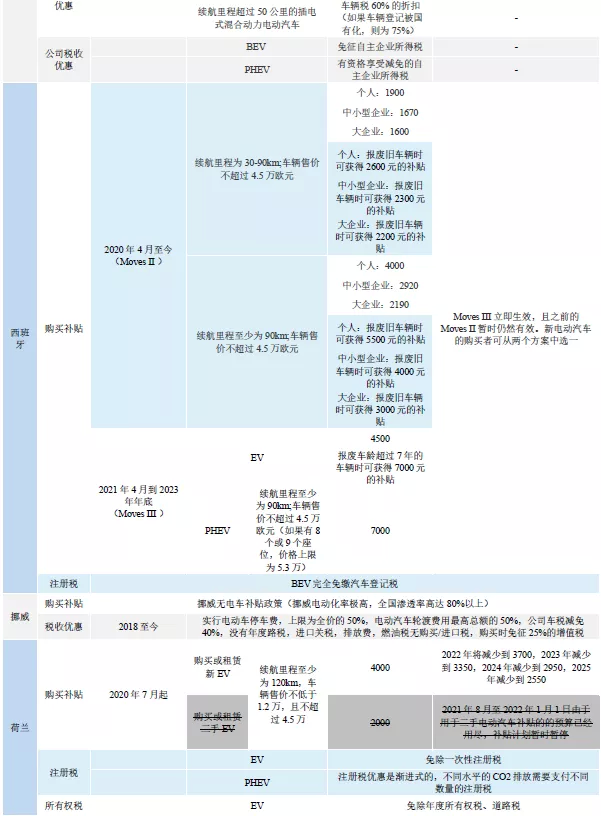

1.2、欧美补贴和法规共振,主流车企转型放量

欧洲德法补贴延期,碳排放压力持续

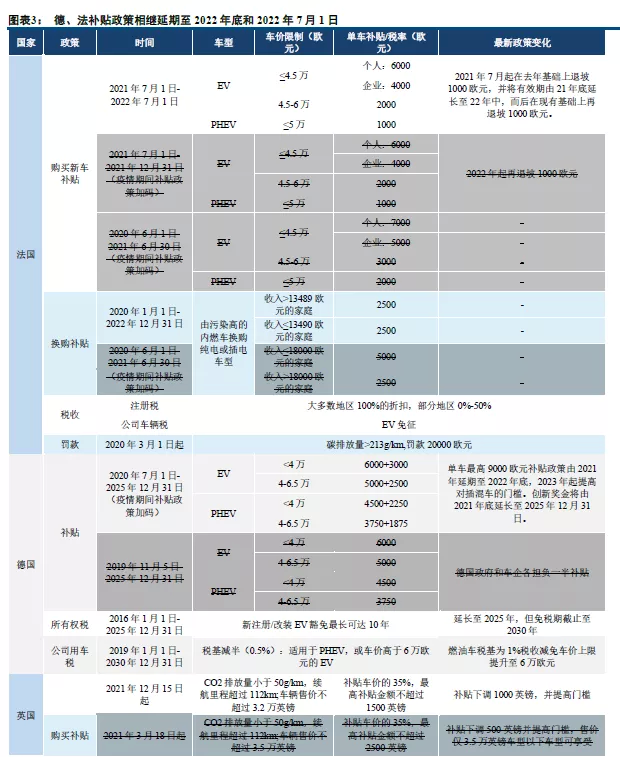

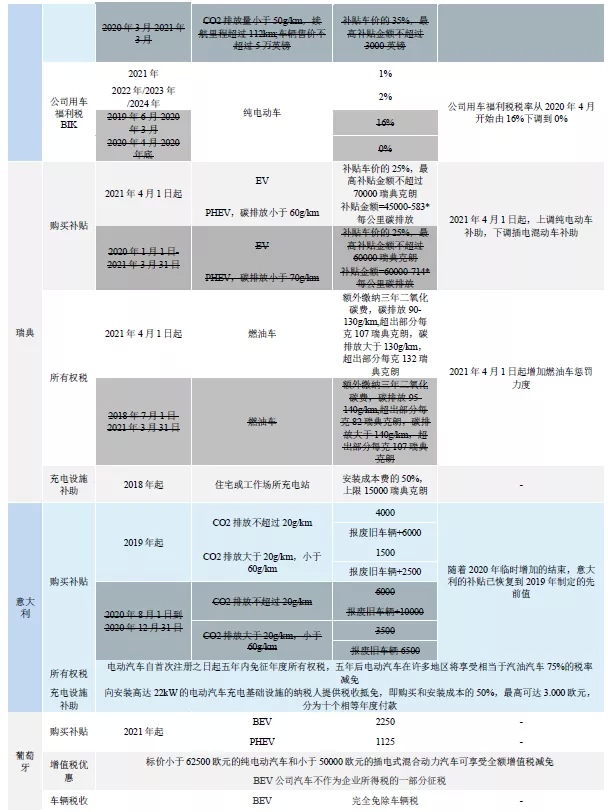

欧洲方面,德、法补贴政策相继延期,利好2022年销量增长。德国方面,11月新联邦政府提交的联盟协议中表示,在环境奖金(6000欧元)不变的基础上,创新奖金(3000欧元)有效期由2021年底延至202022年底,即单车最高9000欧元补贴明年继续生效。法国方面,10月底法国政府宣布当前新能源汽车补贴政策有效期由2021年底延长至2022年6月30日,退坡计划延后执行,即单车最高6000欧元补贴明年年中前继续生效。

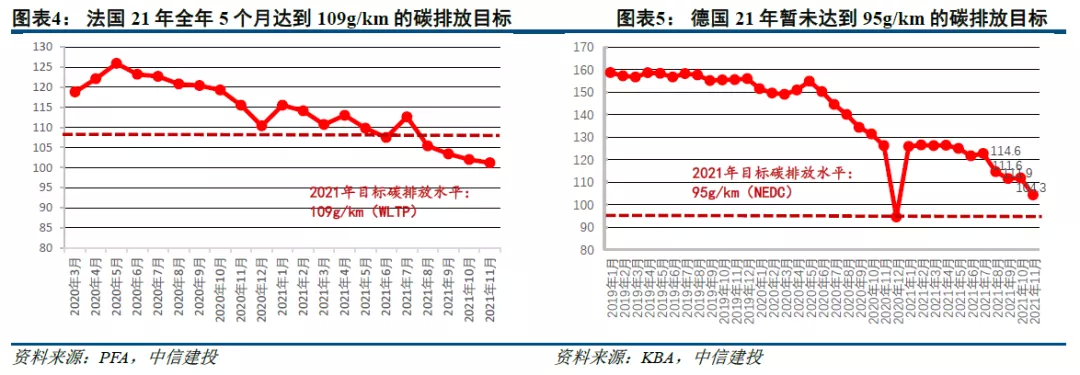

排放下行压力较大,供给端车企电车推出不遗余力。2019年欧盟制定了新注册乘用车95g CO2/km的碳排放要求,目前各国均未完全达标。德国方面,NEDC测算方式下,碳排放逐步下行,但依然超目标近10g/km;法国方面,WLTP算法下,11月新注册车碳排放下行至101.2g/km,环比-0.8g/km,今年已五次达成2021年碳排放目标,但要完成全年目标依然需要保持。

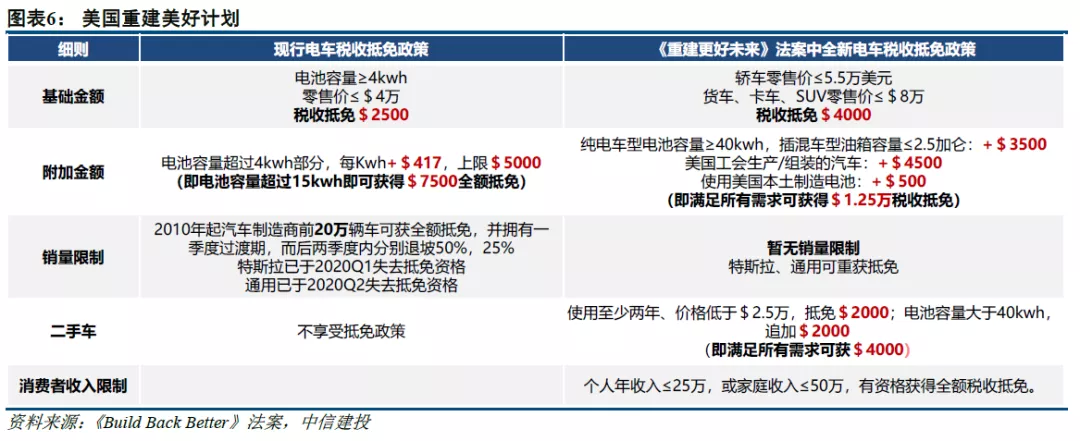

美国政策+车型双轮驱动,2022年销量同比继续翻倍

预计拜登政府单车最高1.25万美元税收抵免政策2022年生效,补贴延期不影响全年放量。叠加福特F-150 Lightning、Rivian R1T等电动皮卡车型集中上市放量,将带动美国电动皮卡市场销量的爆发。政策+车型双轮驱动美国2022年销量同比高增,预计将维持同比翻倍以上的态势。

1.3、全球开启电动浪潮,2021-2025 CAGR>36%

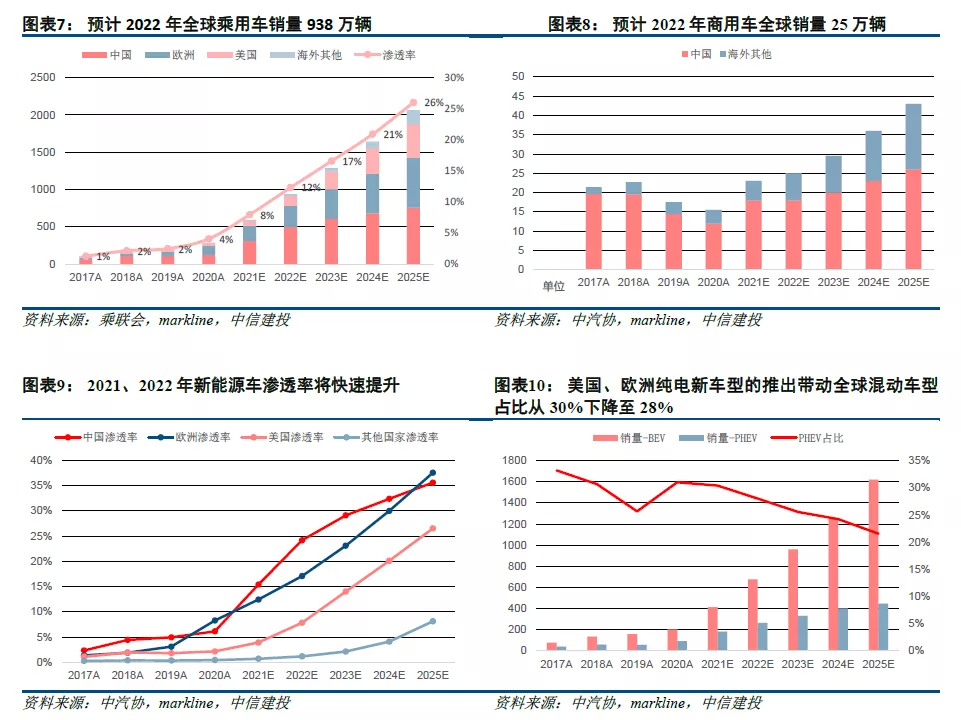

展望2022,我们预计全球新能源车销量大概率实现963万辆,分车型来说,乘用车销量为938万辆,商用车销量25万辆;从渗透率来说,2021年全球渗透率预计8%,其中中国渗透率整体领先于欧美,达到15%;预计2022年全球三地共振,全球渗透率达到12%;从车型结构来说,中国DM-i等混动车型的推出将带动2022年混动占比提升2pct,但是随着欧美纯电平台车型大量上市,预计全球混动占比将下降2pct至28%。

长期看,全球开启电动浪潮,趋势坚定,空间巨大。2025年全球新能源汽车销量有望实现2108万辆,复合增速36%。其中,中国体量最大,达到755万辆;美国增速最高,复合增速63%。

二、行业投资策略

新能源汽车:产业链补库存叠加疫情反复,上游原材料价格持续上涨。智利政治风险及澳洲锂矿释放节奏不及预期致供给增量或进一步下降,碳酸锂站稳30万元/吨;正极材料:锂盐价格上涨背景下正极材料价格普涨,三元正极整体上涨约0.5-0.8万元/吨,铁锂正极上涨1.1万元/吨;产业链各环节高负荷运转,供给短期偏紧,淡季不淡。目前补库节奏以及海外电池厂产能放量导致中游材料需求旺盛,各环节高负荷运转。根据目前部分公司披露年报预告来看,4季度以来利润受上游原材料涨价影响较小,各环节厂商多数量利齐升。我们判断2022年终端需求受锂价上涨影响有限,预计需求景气持续,叠加产业链顺价基本成为共识,预计新能源汽车产业链景气持续,继续推荐各环节高成长标的亿纬锂能、恩捷股份、华友钴业、芳源股份、中伟股份、科达利、天赐材料、星源材质、德方纳米、富临精工、新宙邦等。

光伏风电:三部委发文支持农村风光建设,节前组件备货需求较强。1月5日,三部委联合印发《加快农村能源转型发展助力乡村振兴的实施意见》,要求到2025年建成一批农村能源绿色低碳试点,优先规划大基地、分布式项目。随着组件企业前期库存的逐步消耗,节前备货需求推动下游开工率有所回暖,近期产业链价格也逐步企稳。根据PVinfolink的统计,组件平均成交价格近期稳定在1.85-1.9元/W之间,硅片价格也逐步企稳,182硅片报价略有回升,硅料价格稳定在230元/kg。

电力设备:本周国家能源局、农业农村部、国家乡村振兴局印发《加快农村能源转型发展助力乡村振兴的实施意见》,文件特别之处,要提升农村电网服务水平,支持县域清洁能源规模化开发。推动网架结构和装备升级,满足大规模分布式新能源接入和乡村生产生活电气化需求,对负荷条件地区因地制宜实施大电网延伸。利用农户闲置土地和屋顶,建设分布式风电和光伏发电,配置一定比例储能,自发自用,就抵消纳,余电上网。看好电气一二次设备、储能持续高景气。推荐思源电气、阳光电源、锦浪科技、固德威、德业股份等。

工业控制:12月我国制造业PMI指数为50.3%,较前值50.1%上升0.2pct。非制造业PMI指数为52.7%,较前值52.3%上升0.4pct。综合PMI指数为52.2%,与上月持平。三大指数均处在扩张区间,表明我国经济总体保持恢复态势,景气持续回升。从分类指数来看,价格指数继续回落,主要原材料购进价格指数和出厂价格指数分别为48.1%和45.5%,低于上月4.8pct和3.4pct;需求有所改善,12月新订单指数上升0.3pct至49.7%,但明显低于历年同期均值,内需稍显动力不足;生产保持扩张,生产指数为51.4%,较上月下降0.6pct,但高于临界点,制造业生产继续保持增长。随着保供稳价政策的进一步执行,原材料商品价格回落,企业成本压力有所缓解。建议持续关注制造业细分赛道龙头宏发股份、汇川技术(机械)、麦格米特(中小盘)等标的。

风险提示:光伏新增装机不及预期、限电改善不及预期等;电动汽车产业链价格降幅超预期的风险;光伏、风电装机不达预期的风险;电网投资不达预期的风险等。

本文编选自中信建投朱指导来了微信公众号,分析师:朱玥,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP