缺芯?八大芯片厂视角

八大芯片原厂视角:

1、台积电:22年资本支出400-440亿美元

5G和HPC大趋势下,台积电2021年全年营收570亿美元,同比增长25%,验证2021年行业需求的强劲增长。展望2022年一季度,受到汽车领域和HPC相关需求的持续复苏,以及近年来较温和的智能手机季节性的影响,公司预计一季度收入区间166-172亿美元之间,中点环比增长7.4%。

5G+HPC结构性需求支撑下,2021年台积电花费300亿美元资本支出以支持客户的强劲需求;2022年,公司资本预算进一步抬高到400-440亿美元。

2、三星:2022年产能依然紧张

三星2021年资本支出48.2亿韩元,其中半导体投资43.6万亿韩元。存储方面,主要用于平泽和西安的产能扩张和工艺迁移,包括基于EUV的15纳米DRAM、第六代V-NAND和P3的基础设施;逻辑方面,则集中在平泽先进5纳米EUV节点的产能扩张。

2022年,公司将于2022年上半年完成第一代GAA工艺3GAE的量产认证,并按计划开发第二代GAA工艺3GAP。对于2022年的代工市场,公司认为由于5G的快速渗透、HPC的强劲需求、IDM不断增长的外包和供应链安全的需要,预计2022年全球产能供应依然紧。

3、中芯国际:22年新增13-15万片/月等效8吋产能

2021年,中芯国际全年营收54.43亿美元,同比增长39%;其中,40nm制程最短缺,55nm需求也很强劲。此外,全年新增产能10万片/月等效8吋,并完成北京京城项目的主体结构分配,成功实现全年45亿美元资本支出计划。

展望2022年,公司预计手机和消费品市场缺乏发展动力,供需将趋于平衡,物联网、电动汽车、中高端模拟IC等增量市场依旧存在结构性产能缺口,即全年产能将由全面短缺向安全性、结构性短缺转变。而公司也计划22年资本支出50亿美元,新增13-15万片8吋等效月产能,其中深圳和京城项目将于今年年底投产。

4、华虹:22年再扩3万片,22Q4逐步释放

回顾2021年,公司全年营收16.91亿美元,同比增长73.46%。其中,随着12吋产能释放,公司独立非易失性存储器工艺平台收入占比从20Q4的1%的高速增长至21Q4的7.4%,全年收入同比增长近658%。

展望2022年,行业产能依然供不应求。公司无锡12吋厂2021年初月产能2万片,Q3底实现满产6.5万片/月。2022年,面对下游高景气需求,公司12吋厂将再扩近3万片,首台套设备预计3月份搬入,新增产能将于四季度逐步释放。

5、英飞凌:积压订单310亿欧元,超2022年收入指导2倍之多

回顾FY2021(2020年10月-2021年9月),英飞凌全年营收110.6亿欧元,同比增长18.7%;最近的21Q4营收31.6亿欧元,同比增速20%。

展望FY2022,公司预计全年营收130亿欧元上下浮动5亿欧元。此前12月底,公司给到的积压订单量已经达到310亿欧元,超130亿欧元收入指导的2倍之多,主要原因即受限于产能,公司无法全部满足客户的需求。从订单年度分配上来看,310亿订单中预计80%会在2022年交付,其余20%会在2023年交付。因此,产能角度来看,2022年全年产能依然呈现供不应求的态势,尤其汽车领域。

6、意法半导体:汽车业务订单可见度18个月

回顾2021年,虽然受疫情和供应链限制影响,但整体需求非常强劲,全年营收增长128亿美元,同比增长25%;毛利率从2020年的37.1%增长至41.7%。

展望2022,预计全年营收增速16%-20%,增长依然由汽车和工业电气化加速带来的IGBT/MOSFET、MCU、ADAS高需求驱动。尤其汽车领域在销量提升和库存补充刺激下,全年预定量持续保持强劲,订单可见度长达18个月,远超2022年计划的供应能力。产能方面,供需不平衡态势仍将持续,至少将到2022年底。

7、安森美:汽车业务未来五年复合增速17%

回顾2021年,全年营收67.4亿美元,同比增长28%;全力加码汽车和工业两大核心高毛利板块下,四季度毛利率快速提升至45.2%,超过原先45%的长期目标,并重新定位长期50%的毛利率目标。

未来五年,公司预计汽车部分收入复合增速17%,工业部分收入复合增速7%,共同驱动总营收7-9%的复合增长。碳化硅方面,其长期供货协议(LTSA)也将于2022年开始执行,下半年实现大幅放量,支撑2022年碳化硅收入翻倍增长。到2024年,碳化硅承诺收入将超过26亿美元。

8、德州仪器:300亿美金谢尔曼建4座晶圆厂

回顾2021年,德州仪器全年营收183亿美元,同比增长27%。

最近四季度来看,得益于所有行业的广泛走强,工业部门同比上涨40%;汽车部门实现高个位数增长;通讯设备上涨25%,企业系统相较上一年的疲软上涨50%。未来,公司将持续坚定将模拟和嵌入式、汽车和工业放在战略发展首位。

行业景气度来看,TI对半导体长期需求充满信心。公司认为尽管短期供需失衡会在某个节点结束,但是每个下游系统半导体含量的增长趋势却毋庸置疑,为此其制定了针对2025年后的制造能力发展路线图,即打算总投资约300亿美元,在谢尔曼建造4座晶圆厂,其中前两个预计2022年开建,2025年投产,剩余2座则预计2025年之后投建。

风险提示:1)行业景气度不及预期;2)贸易争端风险;3)细分板块产品价格波动风险。

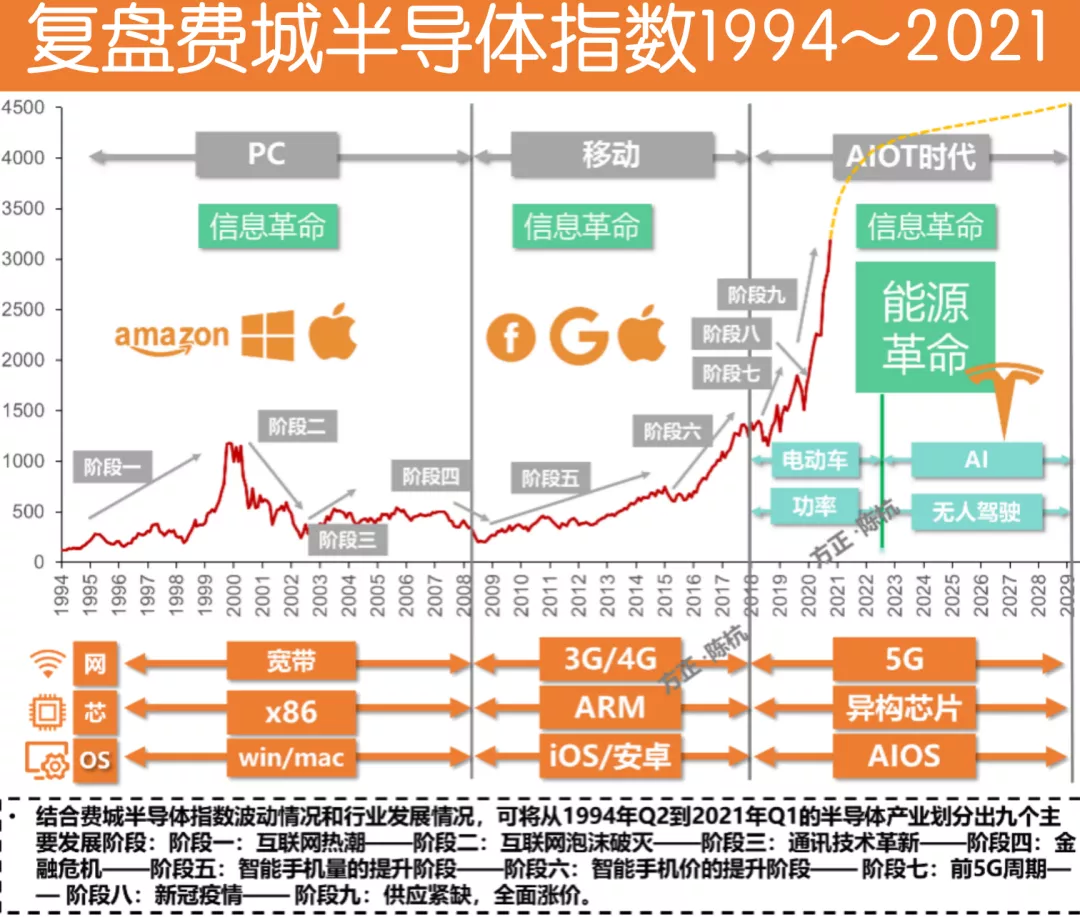

在全球缺芯潮推动下,美股半导体自2020年12月下旬启动牛市行情以来,半导体设备率先历史新高走出独立行情,明显领先于制造和设计,此为半导体周期处于早期的典型特征《复盘美股半导体29年》,科技周期启动中。

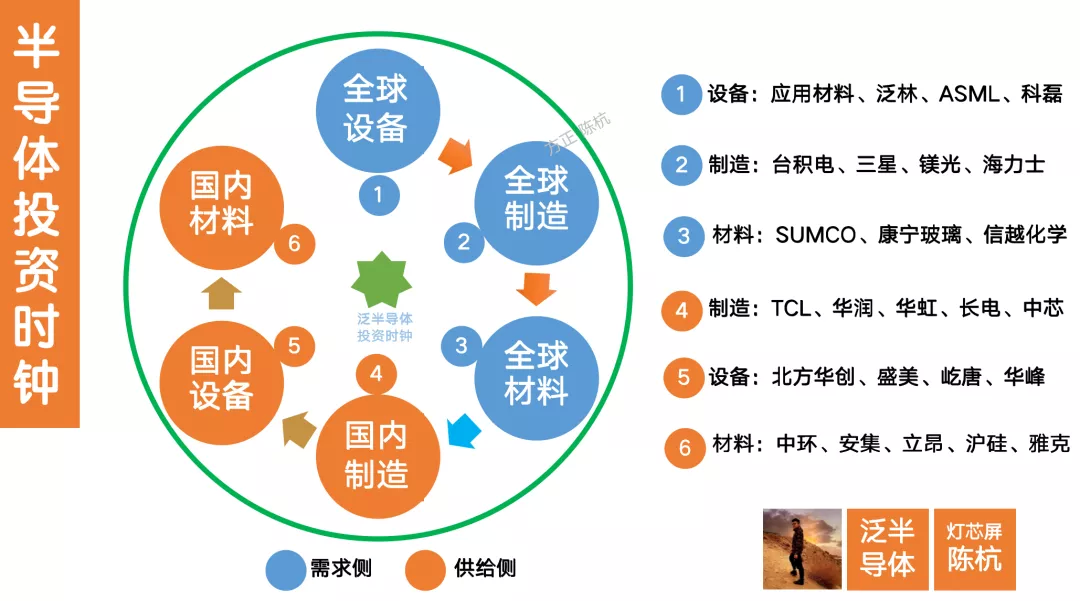

每当景气周期来临中,供给周期都会遵循半导体投资时钟,为了研究推演后续的走势规律,我们先将半导体分成需求周期和供给周期。

为了研究供给周期的规律,我们将供给细分为三大块:

1、制造:fab、IDM、封测;

2、设备:前道工艺设备、后道封测设备;

3、材料:大硅片为主。

1、设备先行:上游设备的景气度最敏感,而且最前置,由于设备制备运输安装的周期接近1年,所以中游制造会提前一年开动订单,从而造成设备板块的提前景气;

2、制造接力:中游制造会在此阶段享受主动补库存的量价齐升(早期扩产的涨价为主涨量为辅、扩产后期的涨价为辅涨量为主);

3、材料缺货:在中游制造大扩产之后,产能和用料都会大幅增加,导致材料的供不应求,从而形成周期性出现的“硅片危机”。

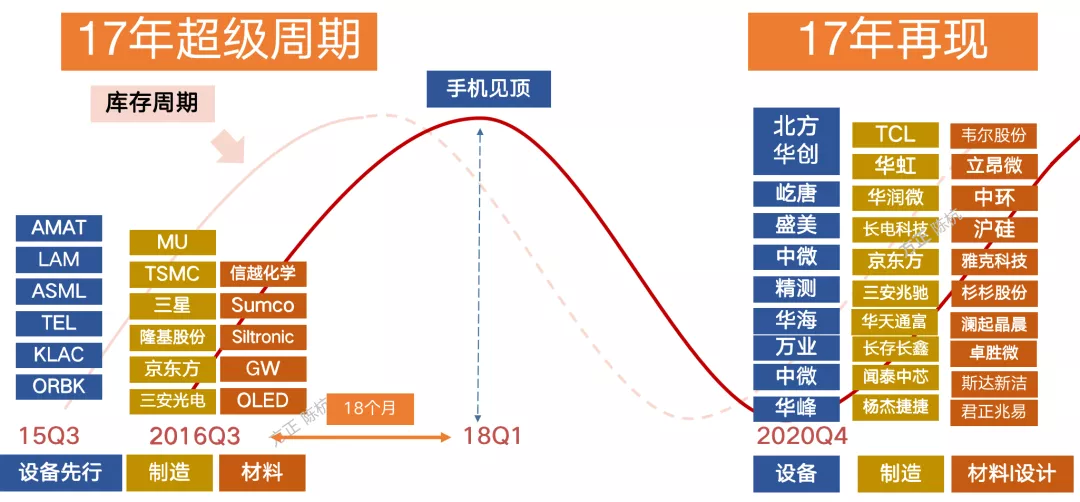

我们复盘2016年Q3到2018年Q1,上一轮半导体周期的运行情况,也基本上符合这种规律推导:

1)15年Q3~17年Q4,全球半导体设备巨头(应用材料、泛林、科磊、奥宝、ASML),集体比制造提早一年开始涨。

2)16年Q3~17年Q4,全球半导体制造巨头(台积电、三星、镁光、京东方、海力士),整个板块由于量价齐升开始涨。

3)17年Q1~18年Q1,全球半导体材料巨头(信越化学、SUMCO、OLED、康宁),由于中游产能扩充太快,开始补涨。

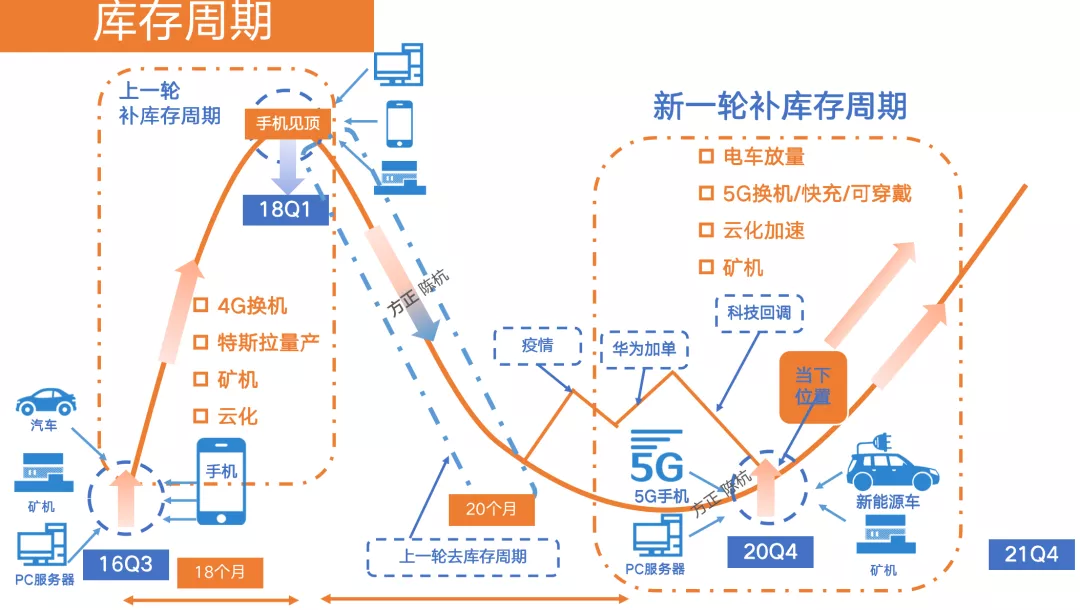

1、 主动去库存(量价齐跌):上一轮衰退继续,需求疲软叠加供给侧的谨慎扩产和小厂出清。

2、 被动去库存(量跌价升):新一轮需求开启,需求开始因为价格下跌开始释放,但是产能收缩继续,涨价已经开始。

3、 主动补库存(量价齐升):需求持续增长,供给开始回补,但是库存水位仍然很低,涨价持续且伴随着量的增长。

4、 被动补库存(以量补价):价格因为供过于求开始下跌,但是由于补库存需求,依旧产能增长。

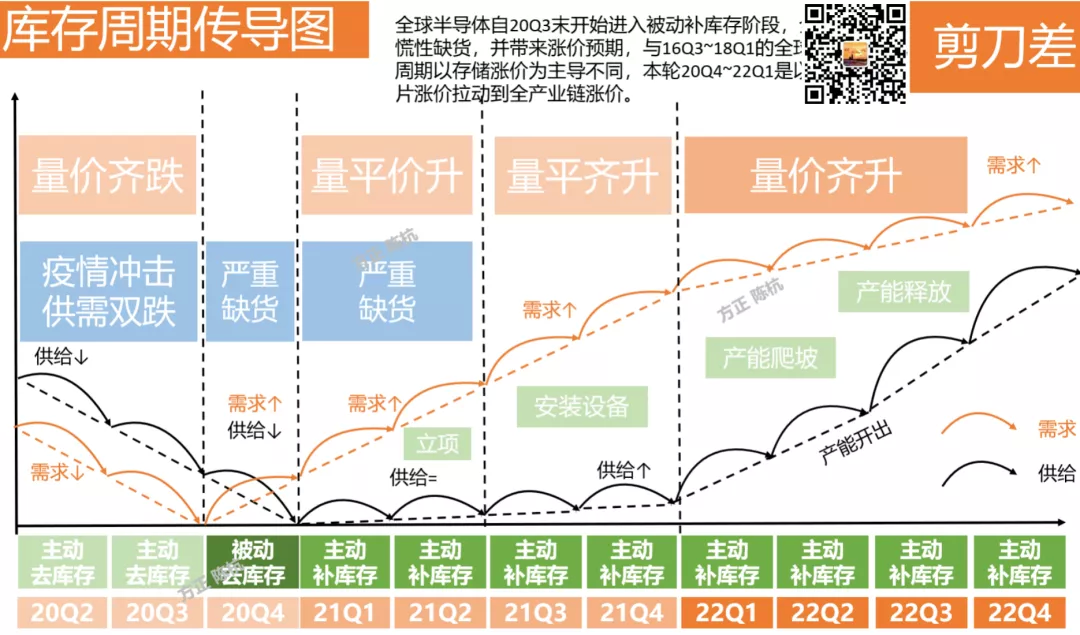

在传统的经济供需规律中,半导体大宗商品价格是供给曲线和需求曲线共同决定,而在商品市场中,供给端又可以被拆分为产能和库存两部分,前者是未来的供给能力,后者是历史产出的累积,二者均是供给端的重要影响因素。

自20年二季度开始,半导体行业出现明显的供需剪刀差。剪刀差分为三个阶段,我们聚焦于最近一年和未来三年的情况(如图表1):

第一阶段(2020年Q1~2020年Q2)量价齐跌:主动去库存,需求由于疫情冲击暴跌。供给由于不能开工暴跌。

第二阶段(2020年Q3~2021年Q3)量平价升:被动去库存,经济刺激叠加疫情带动线上经济和新能源车爆发式创新使得上游需求暴涨,有效存量供给都在欧美日受疫情冲击,供给有所下滑。

第三阶段(2021年Q4~2022年Q4)量价齐升:主动补库存,全球各大晶圆厂加大资本支出,但是有效产能的开出得到2022年以后,但是需求持续高企,会形成主动补库存态势。

我们正处于剪刀差不断扩大的第二阶段,究其原因,是供给刚性+需求弹性的结果,但这次具备两个重大变化:

一、需求弹性巨大:这是三重创新的历史性叠加,5G基建+换机、碳中和(电车+风光电新能源)和无人驾驶(计算革命),不仅仅是信息革命,而且叠加了半导体推动的能源革命,其背后都是半导体。主要分为以下五大块:

1、 智能手机:智能手机硬件升级,进一步提升单机含硅量。5G手机DRAM/FLASH容量,AP SOC/基带芯片性能,摄像头CIS数量和Die Size显著提升,5G 手机单机 PMIC、射频 IC 用量显著提升;5G 基站建设更为密集,PMIC 及 MOSFET 的用量亦大幅提升;

2、 电脑/服务器:根据IDC数据显示,疫情期间居家学习、办公、娱乐等需求极大的拉动了PC需求。根据IDC预测,2020年中国PC市场同比增长1.7%,2021年中国PC市场将同比增长10.7%。

3、 车:新能源车的含硅量提升分为油车到电车的电控系统(SiC IGBT MOSFET),和智能系统(CIS、CPU、GPU、车用存储、车用射频);

4、 服务器:由于居家学习、居家办公和整个数字化的续期,人工智能应用在云端训练侧的普及也在拉动服务器的需求,英伟达最新业绩财年的数据中心业务是公司增长最快板块。

5、 工业(光伏):光伏、风电的碳中和需求暴增,直接拉动了其功率半导体需求的同步增长。

二、供给刚性:正常情况下晶圆厂扩产周期在12~24个月,在去年疫情对需求的冲击下,各大晶圆厂都未及时调整扩产节奏,我们预期新一轮产能供给最早也要到今年年底开出,真正的可观且有效的产能开出在明年二季度以后。以闻泰科技的Nexperia上海12寸线为例设计产能40万片每年,要到2022年Q2才能开出。

结论,供需剪刀差的扩张刚刚开始,会有几个机会:

1、产能为王:产能成为这个时期最确定的机会,晶圆厂成为所有下游创新的底盘。

2、设备先行:涨价的背后是缺货,缺货的背后是扩产大潮将至,设备将迎来一轮强劲增长。

3、产能本土:与以往基于全球化背景下的产能扩产周期不同,此次产能扩充将会在国产化和去A化的大框架下运行。

本文来源于微信公众号“半导体风向标”,作者为方正证券分析师胡园园、陈杭;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP