海通策略:从2022年一季报业绩预告中,我们可以看出什么?

核心结论:①目前A股上市公司仅在特定情形下强制披露一季报业绩预告,考虑预告和快报后,当前全部A股一季报预告/快报披露家数占比为11%,利润占比10%。②以已披露预告/快报公司为样本,全部A股业绩增速有所提升,22Q1归母净利润累计同比为92%,而21Q4两年年化同比为63%。③从细分行业看,资源品(煤炭、有色)22Q1业绩增速依然在高位,新基建(数字经济、低碳经济)盈利快速增长。

新基建盈利快速增长(可比口径)——22年一季报业绩预告及快报点评

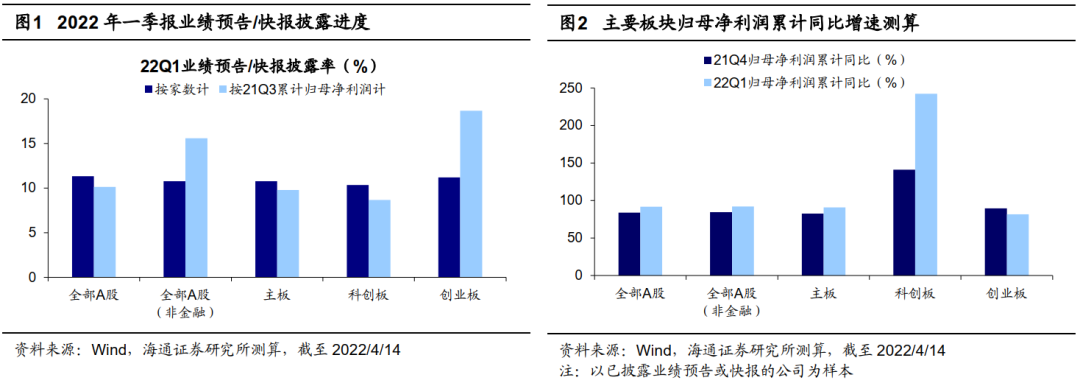

截止4月14日,披露2022年一季报业绩预告及快报的公司共510家(预告497家+快报13家),披露家数占比约为11%。以披露预告/快报的公司为样本进行计算,结果显示A股22Q1全部A股归母净利润同比增速较高,且较21Q4有所提升。

目前上市公司在特定情形下强制披露一季报业绩预告,因此一季报预告的实际披露率较低。沪深交易所对不同板块的业绩预告有不同的具体规定,具体来看:

①深主板(含中小板)在特定条件下应披露业绩预告,快报无强制披露要求:披露规则参考2020年6月发布的《深圳证券交易所上市公司业务办理指南第 2 号——定期报告披露相关事宜》,该规则使用于深交所原主板和中小板公司。规则规定上市公司要对第一季度、半年度、前三季度和年度的业绩进行预测,如果业绩出现了特定的5种情况,则要在1、4、7、10月的15日之前披露相应的业绩预告。对业绩快报没有硬性要求。

②创业板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年6月发布的《深圳证券交易所创业板股票上市规则(2020年修订)》以及《创业板上市公司业务办理指南第 2 号——定期报告披露相关事宜》,规则规定在一定条件下需要披露年报的业绩预告,对于季报和三季报均没有硬性要求。

③沪主板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年12月发布的《上海证券交易所股票上市规则(2020年12月修订)》中11.3“业绩预告、业绩快报和盈利预测”一节,该规则规定当年度业绩出现3种情形时强制披露业绩预告,对季报和半年报的业绩预告,以及全年的业绩快报均无硬性披露要求。

④科创板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年12月发布的《上海证券交易所科创板股票上市规则(2020年12月修订)》中6.2“业绩预告和业绩快报”一节,该规则规定当年度业绩出现3种情形时强制披露业绩预告,对季报和半年报的业绩预告,以及全年的业绩快报均无硬性披露要求。

以披露家数占比衡量,主板(含原中小板)披露率为11%,创业板11%,科创板10%。由于一季报业绩预告并不存在硬性披露要求,因此当前一季报预告的披露率并不高。截至4月14日,以披露家数计算,22Q1披露一季报业绩预告及快报的公司数占全部A股的比例仅为11%,其中主板披露家数比例为11%,创业板为11%,科创板10%;以21Q3累计归母净利润总数为分母,目前510家已披露一季报业绩预告/快报的公司在21Q3的累计归母净利润占比为10%,其中主板披露利润占比仅为10%,创业板为19%,科创板9%。综合来看目前一季报预告披露率较低,因此下文基于预告数据计算的各个板块业绩增速与未来一季报披露后的数值可能有较大差异,计算结果仅供参考。

以已披露预告/快报的公司为样本,各板块22Q1业绩增速均有所提升。由于每个公司业绩预告的归母净利润是一个区间,我们取其上下限的算术平均值近似代替为当期的归母净利润值。与此同时,部分公司已经披露了快报(可以理解为未经审计的简版财报),因此最终一家公司的归母净利润取值优先顺序为:快报中数值>预告中上下限平均值。我们以已披露业绩预告或快报的公司作为可比口径,计算了22Q1的归母净利润累计同比增速,具体结果如下:

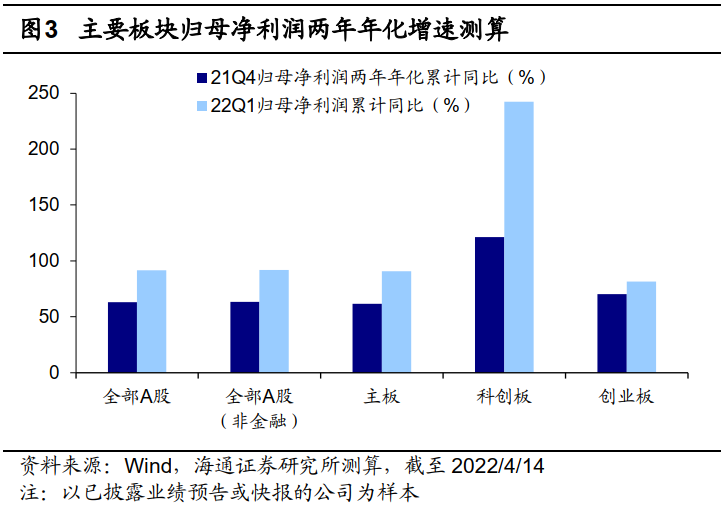

已披露业绩预告/快报的全部A股22Q1归母净利润累计同比增速为92%(21Q4为84%),剔除金融后同样为92%(21Q4为84%)。由于21Q4的业绩增速可能受到20年低基数的影响,而22Q1不受此影响,因此我们单独计算了21Q4的复合增速,结果显示同样本下全部A股21Q4归母净利润两年年化复合增速为63%,剔除金融后的两年年化增速同样为63%,均低于22Q1的增速。

分板块看,主板22Q1归母净利润同比为91%(21Q4两年年化同比为62%),创业板为82%(70%),科创板为242%(121%)。由此可见,全部A股及各板块盈利增速均有所上行,不过由于披露率低,上述计算结果与全部A股真实情况难免会有出入,因此相比整体情况,结构特征也许更重要。

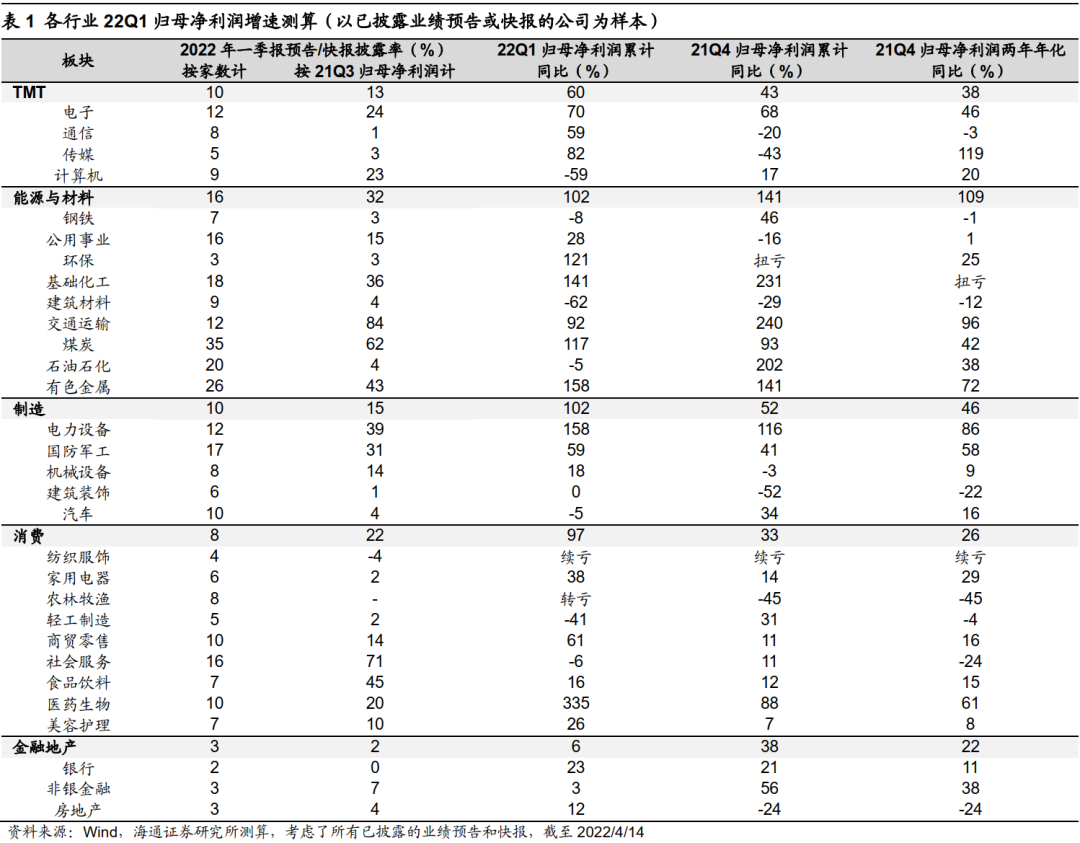

行业层面,TMT、制造和消费板块业绩增速提升,能源与材料板块虽有下滑但依然处于高位。从大类行业角度看,A股各行业可以划分为TMT、能源材料、制造、消费和金融地产五大板块,我们以已披露预告/快报公司为样本,计算了各板块22年一季报预告/快报的业绩增速(详见表1)。总体来看,TMT、制造和消费板块业绩增速进一步提升。

电力设备行业带动制造板块业绩快速增长,制造板块22Q1归母净利润同比/21Q4归母净利两年年化累计同比分别为102%/46%,其中电力设备为158%/86%,国防军工为59%/58%;TMT板块中电子和通信业绩高增,而计算机则明显下滑,TMT板块22Q1归母净利润同比/21Q4归母净利两年年化累计同比分别为60%/38%,其中电子为70%/46%,通信为59%/-3%,计算机为-59%/20%;消费板块业绩增速大幅提升,22Q1归母净利润同比/21Q4归母净利两年年化累计同比分别为97%/26%,其中医药生物增速最快,为335%/61%,食品饮料保持平稳,为16%/15%,商贸零售明显提升,为61%/16%;

能源与材料板块业绩增速虽有所放缓,但依然处于较高水平,22Q1归母净利润同比/21Q4归母净利两年年化累计同比分别为102%/109%,其中煤炭为117%/42%,有色金属为158%/72%,基础化工为141%/扭亏;金融板块盈利整体下滑,但房地产行业业绩较好,22Q1房地产归母净利润同比/21Q4归母净利两年年化累计同比分别为12%/-24%。

产业链层面,数字经济和低碳经济产业链的业绩继续保持快速增长的态势。最近一段时间,从投资角度来看有几个重要思路,包括传统基建、困境反转、数字经济和低碳经济,所以我们沿着这些线索,梳理了相关产业链的上市公司22年一季报预告/快报情况(详见表2)。稳增长背景下传统基建受到投资者重视,包括建筑、建材和机械,传统基建一季报预告披露率还很低,从目前的数据来看业绩尚未改善,22Q1归母净利润同比/21Q4归母净利两年年化累计同比为-32%/-16%,但建筑装饰行业业绩向好;困境反转类产业链包括猪产业链和消费服务,猪产业链受制于猪价低迷,而一季度国内疫情反复也对消费服务带来一定的冲击,因此22Q1困境反转类行业依然处于亏损状态。

不过个别行业边际改善,比如航空运输;数字经济产业链包括5G、半导体、人工智能、云计算等多个领域,数字经济整体22Q1归母净利润同比/21Q4归母净利两年年化累计同比为322%/24%,其中半导体业绩增速最亮眼;碳中和背景下低碳经济产业链景气度延续,包括新能源车、光伏风电和新型电网等领域,低碳经济整体22Q1归母净利润同比/21Q4归母净利两年年化累计同比为260%/103%,光伏风电业绩增速提升幅度较大。总体看,数字经济和低碳经济板块22Q1业绩增长较快,这些领域都属于新基建的范畴。

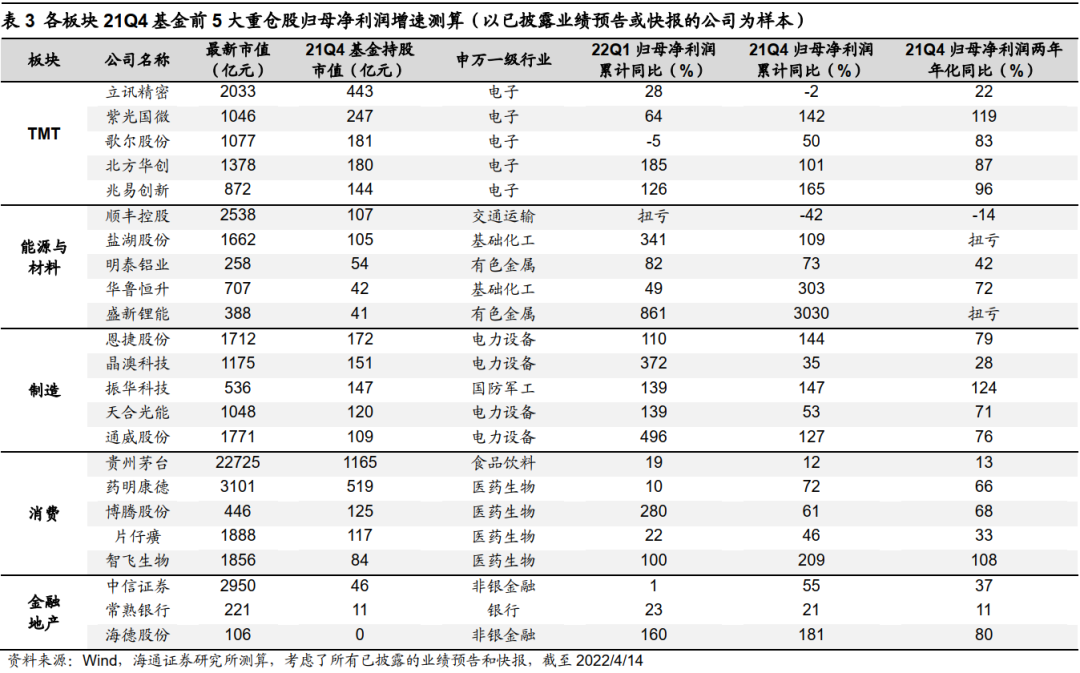

个股层面,上游资源品和中游先进制造龙头公司22Q1业绩持续高增。由于部分行业和产业链整体披露率不高,我们还可以进一步看代表性个股的情况。公募基金重仓股往往是投资者关注的重点,因此我们以已披露预告/快报公司为样本,计算了各大类行业21Q4公募基金前5大重仓股的业绩增速(详见表3)。大致情况如下:

TMT板块中半导体龙头北方华创22Q1归母净利润同比/21Q4归母净利两年年化累计同比为185%/87%,兆易创新为126%/96%,继续保持强劲增长,消费电子龙头立讯精密22Q1业绩增速也小幅提升;能源材料板块中资源品龙头业绩高增,锂资源龙头盐湖股份22Q1归母净利润同比/21Q4归母净利两年年化累计同比为341%/扭亏,铝业龙头明泰铝业为82%/42%;

制造板块,新能源相关公司业绩普遍较好,光伏产业链的龙头通威股份22Q1归母净利润同比/21Q4归母净利两年年化累计同比为496%/76%,晶澳科技为372%/28%,新能源车产业链的龙头恩捷股份为110%/79%;消费板块中白酒龙头贵州茅台业绩稳健增长,22Q1归母净利润同比/21Q4归母净利两年年化累计同比为19%/13%,医药公司业绩分化,CRO龙头博腾股份为280%/68%,智飞生物增速小幅下滑但依然较高。

风险提示:业绩预告/快报数据均未经审计,与未来披露的一季报数值可能有较大出入。

本文选编自微信公众号“ 股市荀策”作者:海通策略;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP