阿斯麦(ASML.US)Q2业绩会纪要:Q2营收54亿欧元 毛利率49.1% 预期Q3研发费用约8.1亿欧元

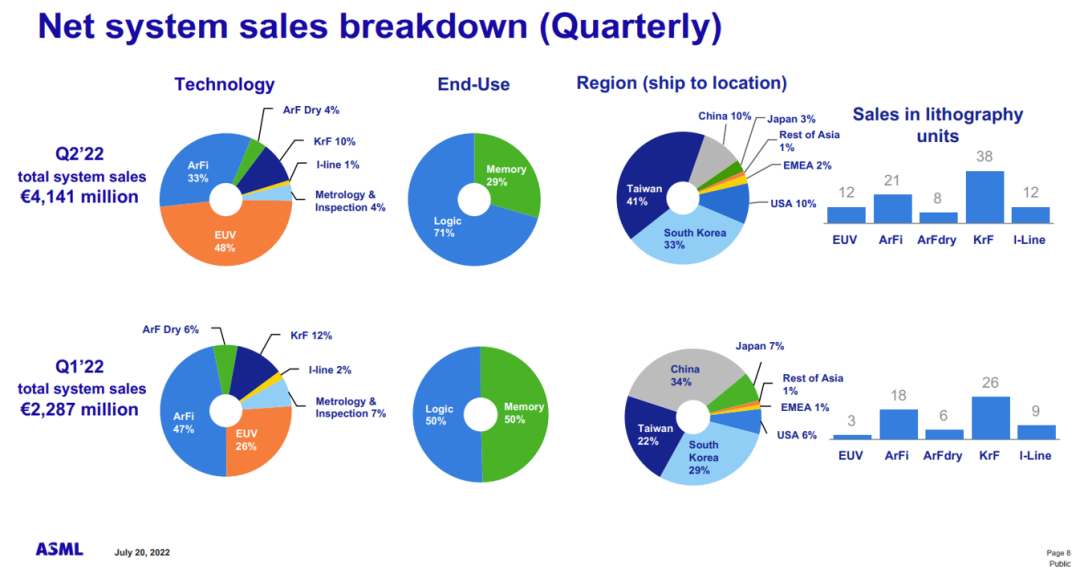

CFO Roger Dassen:Q2营收为54亿欧元,略高于预期。本季度出货了14个EUV,并确认了12个EUV的20亿欧元收入。设备营收额为41亿欧元,71%来自逻辑,21%为内存。安装基础管理营收为13 亿欧元。毛利率为49.1%,处于指引下限,主要由于通胀成本增加。在运营费用方面,研发费用为7.89亿欧元,SG&A费用为2.22亿欧元。净利润为14亿欧元,占营收的26%,EPS为3.54欧元。

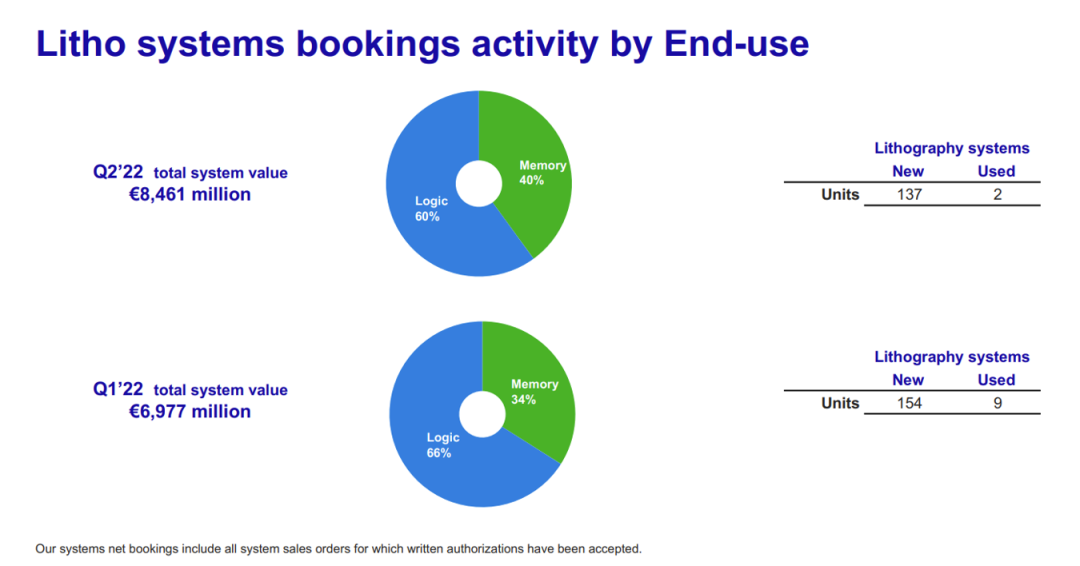

Q2资产负债表,Q2结束时拥有44亿欧元的现金以及现金等价物和短期投资。Q2订单,总系统订单为85亿欧元,反映出客户对先进和成熟节点的持续强劲需求。EUV 0.33 NA和EUV 0.55 NA的订单强劲,为54亿欧元,非EUV设备的订单为31亿欧元。订单主要由60%逻辑和40%内存驱动。

转向22Q3的预期,Q2营收在51-54亿欧元之间,这不包括Q3约11亿欧元的延迟收入,原因是Q3末的出货量比Q2末更快;安装基础管理业务营收预计为14亿欧元;Q2毛利率预计在49%-50%之间。我们正在经历越来越多的供应链限制,这导致设备启动延迟,并要求我们增加Q3的快速发货数量,以便客户尽快投入生产。随着本季度计划更快速的出货量,这将增加延迟到后续季度的收入金额。预期Q3研发费用约为8.1亿欧元,SG&A为2.35亿欧元。22年有效税率在15%-16%。

在Q2,ASML 支付了每股普通股3.70欧元的末期股息。加上2021年支付的中期股息,导致2021年的总股息为每股5.50 欧元。我们计划增加我们的股息,并将从今年第三季度开始从每半年一次的股息支付转变为每季度一次的股息支付。这将为我们的投资者提供更及时的现金回报,并使我们全年的现金更加平衡。22Q1中期股息为每股1.37 欧元,将于2022年8月12日支付。22Q2,我们回购了约230万股股票,总金额约为12亿欧元。截至第二季度末,2021-2023年计划购买的总股票约为1240万股,总金额约为79亿欧元。

Peter Wennink, 市场经营情况:市场概述:本季度的营收和盈利能力基本上在指导范围内。我们预计Q3营收将处于与Q2类似的指导范围内,因为日益增加的供应限制推动了更快的出货量并将收入确认推迟到后续季度。从近期的市场动态来看,我们看到了一些喜忧参半的信息。一些客户表示,他们看到某些消费者驱动的细分市场需求放缓的迹象,主要是个人电脑和智能手机。高性能计算和汽车等其他细分市场的需求仍然强劲。客户光刻设备利用率仍处于非常高的水平,而我们也看到芯片库存水平趋向于COVID之前的水平。今年对我们设备的需求仍然大大超过供应,我们认为这种情况没有变化。我们计划交付创纪录数量的设备系统,但我们面临着越来越多的供应限制,这种情况很可能会持续一整年。为了从这些延误中恢复过来,我们正在增加快速发货的数量,以便尽快将设备交付给客户。快速发货过程跳过了我们工厂的一些测试,然后在客户现场进行最终测试和正式验收。这导致这些出货量的收入确认推迟到客户正式接受之前,但确实为我们的客户提供了更早获得晶圆制造能力的机会。由于快速发货将收入确认延迟到后续季度,我们看到更多延迟收入将进入明年。预计到2023年实现收入确认的2022年快速出货的价值将从之前预计的约10亿欧元增加到28亿欧元。这也导致2022年收入确认减少 18亿欧元,因此我们现在预计收入同比增长约10%。我们年初预计收入增长约20%,全年达到223 亿欧元,快速出货为10 亿欧元。我们现在预计今年年底的收入增长约10%,全年达到205亿欧元,快速出货为28亿欧元。2022年的总业务量基本保持不变。

细分业务描述:对于我们的 EUV 业务,我们仍预计今年将出货55台设备。由于快速出货量增加,我们现在预计今年 40 台设备的 EUV收入将达到64亿欧元左右,与去年的收入相似。与上一季度的观点相比,现在将被确认为23年收入的22年 EUV 快速出货量增加了9 台设备,达到15台,销售额约为24亿欧元。关于DUV业务,我们仍然预计浸入式和干式系统的显着增长,以及对计量和检测系统的持续强劲需求。由于DUV的快速出货量增加,我们现在预计收入约为 86 亿欧元,增幅超过15%。对于安装基础管理业务,服务收入将随着系统安装基础的增长而继续扩大。客户将继续寻找升级机会以提高其晶圆厂系统的性能,但将受到高利用率水平的限制。我们仍预计22年安装基数收入将同比增长10%左右。

在细分市场方面,客户需求没有变化。由于额外的 18 亿欧元延迟收入中的大部分是 EUV,因此与逻辑部分有关,我们现在预计逻辑系统收入将同比增长约5%,内存系统收入将同比增长约20%。

在毛利率方面,年初预计 22年的毛利率约为 53%,由于通货膨胀成本增加,我们在上个季度将其调整为52%。有一些发展会对我们今年的预期毛利率产生进一步影响。首先,更高的延迟收入增加了18 亿欧元,这与我们利润率更高的 EUV 和沉浸式系统有关。其次,供应链问题导致系统启动延迟,因此与我们上一季度的计划相比,今年系统启动数量减少,我们的固定成本覆盖率将降低。固定成本增加了,因为我们计划更快地提高产能,明年的量好增长做准备。最后,这些影响相结合,预计22年的毛利率在 49% - 50%之间。我们目前正在与我们的客户和供应商进行讨论,以找到一种公平的方式来分担这些通胀成本增加。重要的是,较低的利润率指引的原因是生态系统中短期冲击的结果,并且可以与我们的生态系统合作伙伴合作随着时间的推移进行调整。因此,我们在2025年实现54% - 56% 的长期毛利率目标,正如去年投资者日所传达的那样,仍然有效。

从长远来看,驱动我们行业的全球大趋势仍然存在,并推动了对先进和成熟节点的需求。半导体不断扩大的应用空间正在推动长期的结构性需求。随着自动化和电气化程度的提高,半导体含量不断扩大,汽车市场的增长非常强劲。客户还表示,作为绿色能源转型和智能电网建设的一部分,对半导体的需求不断增加。物联网进一步推动了对更成熟技术节点的需求,推动了对传感器、电源IC和执行器的需求。由于高性能计算应用程序的需求,客户看到了非常强劲的增长。由于应用需要以更低的功率获得更高的性能,我们看到了晶体管增长的节能路径推动了对更大芯片尺寸的需求。最后,随着代工竞争的加剧,主要受技术主权投资和补贴计划的推动,有许多正在计划或已经在建设的晶圆厂。半导体终端市场的增长和光刻强度的提高正在推动对我们产品和服务的需求。这从我们过去五个季度超过60亿欧元的季度订单和上一季度创纪录的85亿欧元订单量中可以看出。我们的积压订单已超过330亿欧元,我们预计本季度的订单量将继续保持高位。几乎85%的积压用于EUV和为高级节点计划的沉浸式。今年和明年对我们产品的需求继续超过供应。市场对经济衰退的担忧及其可能对需求产生的影响存在明显的担忧。当然,如果陷入严重衰退,我们将无法幸免,但我们预计22 年的业务不会受到影响。而且对于 23年,鉴于我们的积压工作,我们相信我们已经得到了很好的覆盖。客户一直强调,尽管当前的市场状况充满不确定性,但他们不会削减光刻的资本支出。因此,假设我们在今年年底或明年初解决了供应链问题,我们仍然乐观地认为,我们能够在23年将超过 60个 EUV系统和375 个DUV系统送进工厂。正如 4 月份所提到的,我们正在积极与供应商合作以增加产能,以便我们能够在 2025 年拥有约 90 个 EUV 0.33 NA 系统和约 600 个DUV系统的出货量。我们还与供应商合作讨论,以确保在中期约有 20 个 EUV 0.55高 NA 系统的出货量。因此,综上所述,尽管我们目前正面临着明显的供应链挑战,但我们仍在努力通过快速出货来最大限度地提高产量以满足客户的强劲需求。我们仍然预计今年和明年需求将超过供应。尽管目前存在明显的宏观经济问题,但我们预计正在进行的数字化转型将持续支持对半导体的强劲需求。我们正在努力增加明年的产能,并计划到 2025 年进一步增加,正如上个季度所传达的那样。

Q&A:

Q:在温和的经济衰退中,客户仍在使用您的设备。所以也许你看不到取消。但是,我想知道如何看待延迟交付的可能性?相对于您的积压工作,您如何看待这一点,目前显然很好地涵盖了2023年。

A:我们正在帮助客户快速发货,那么是否有快速发货,从我们工厂出来的设备的价值是在增长的。因此,交货时间的延迟实际上是在延迟收入确认。只要看我们出厂的产值,下半年就高于上半年。这也是我们仍在我们的工厂增加生产能力的原因。这有助于我们明年出货超过 60 台EUV 系统和 375 台DUV 系统。

Q:明年EUV 产能是否已经被积压?明年开始出货 3800E 时,应如何看待快速出货能力?在可以快速出货之前,是否需要为该设备建立产线?

A:现阶段EUV的积压量远超100个。所以,谈到明年的 EUV 产能将超过 60 个。就3600 与3800而言,我认为明年将要发货的设备主要是3600。3800将是一个相当小的数量。

Q:如果市场风险继续扩大,您打算如何降低风险?您强调了个人电脑和智能手机的终端市场需求疲软。这实际上占了半导体行业的一半。您谈到您客户的库存处于历史最高水平。并且存在不确定因素。ASML 现在正在考虑或采取什么措施来减轻下行风险?

A:我们的商品成本有80%-85% 的成本在供应链中,因此我们必须分散压力,就像我们在过去的任何其他下行周期中所做的那样。我们将把它传播到现在更大的供应链中。我们将调整我们的输出。我认为 2023 年仍然会很好并且将是增长的一年,当查看EUV的出货量时,到明年年底,我们将向 8 家晶圆厂发货,这些晶圆厂主要是平均每月至少4万产能的晶圆厂。这些晶圆厂需要每月超过 300,000 片晶圆的开工量,而这些产能实际上需要 EUV 设备。不仅是 EUV 工具,他们还需要浸入式和干式设备。这些都是处于先进节点的晶圆厂。市场可能会放缓,但创新不会停止。参考台积电几天前的评论,他们对数字化转型有着坚定的信念。因此,需求周期中的任何短期冲击必须与客户对整个数字化转型的长期观点进行比较,这就是台积电建造晶圆厂的原因。显然,客户将调整他们的部分资本支出,并在经济衰退或需求放缓时做出选择。但是从长远来看,他们正在与迄今为止交货时间最长的供应商打交道,考虑过去2年的交货时长和他们的能力,他们依旧需要EUV。

Q:关于23年的DUV,你预计将在23年达到 375 台的容量,而需求为 600。现在,自上个季度以来,我们经历了放缓,尤其是在内存方面,鉴于这种变化,也许内存代表了DUV收入的重要组成部分,您是否仍期望明年达到 375台?

A:是的。我仍预期达到375台。我们倾听客户实际所说的话,特别是内存客户,我们看到了放缓,尤其是在个人电脑和智能手机的消费领域。但他们赶紧拿起电话,说了一句:“我认为你不能因为这个把我们的设备给别人,我们想要那些设备,我们有这些战略投资项目。” 无论是韩国、美国还是中国的内存客户,就这一点而言,他们想要这些设备。

Q:我们应该如何考虑23年设备的定价?考虑到通货膨胀,您是否会协商定价,即 EUV 可能更多地受到您的创新和设备更新的驱动?但是未来的DUV定价策略呢?

A: 我认为它适用于两种设备类型。当您查看采购订单时,采购订单是与买方和卖方达成的协议。在过去的几十年里,我们没有过需要应对非常短期的通货膨胀的时候。所以,事实上,在合同中没有任何正式协议可以让我们抬高价格。但很明显,对于所有未达成协议的事情,很明显,我们将调整我们的定价,以弥补通胀压力。

Q:您暗示几年后,延迟的收入确认会自然消失,因为不再需要快速发货,你认为收入确认会发生变化,因此不再需要最终测试,因为它在很大程度上被证明是多余的?那么,我们是否应该认为,比如说,到 2025 年,我们将不再拥有这种难以估计的可变收入缓冲,从而极大地改变收入前景?

A:我希望我们不必为此等待那么久。但在某个时间点,正如我所说,这要么成为标准做法。随着它成为标准做法,我认为我们也能够说服客户这是可行的,并且我们不会将问题从工厂输出到现场。然后,我认为我们应该能够在工厂完成测试后获得客户的认可。然后我们也应该能够在那里获得收入确认。或者我们决定不再进行快速发货,我们将回到以前的做法。我认为很可能是这两种结果的其中一个。

Q:就 EUV ASP而言。您对今年的指引似乎暗示今年每个系统的价格约为1.6亿欧元,因为我认为H1明显更高,约为1.72亿欧元。是什么推动了下半年平均售价下降?

A:这确实是第一季度的异常情况。因此,在第二季度,您会看到ASP为1.63亿欧元。如您所知,上个季度,我们在收入确认方面拥有的设备数量非常有限。并且有一个一次性效应推动了 ASP 走高,但第二季度恢复了正常。因此,预计今年剩余时间ASP为1.6 亿欧元可能是正确的选择。

Q:如果快速发货成为常态,那实际上意味着您将缩短一个月的周期时间。显然成本更低,因为您不必在现场进行测试。但这是否意味着那时出货量和收入没有区别?

A:是的。在客户同意的情况下,至少我们荷兰的工厂,客户需要接受这台设备的所有权和经济所有权。如果在某个时间快速发货被包括客户在内的所有人完全接受,那么我们认为这也是正确的结果。但目前还在转变过程中,我们正在努力并希望实现这一点。

Q:在DUV上,我从投资者那里得到的很多问题都是关于600 DUV产能目标,甚至是你所说的23年的375。你能告诉我们需求增长的驱动因素吗?其中有多少是资本密集度上升推动的?我们看到德州仪器等公司和其他公司谈论的资本密集度是其历史水平的两倍多,部分原因是他们不能再以0.10美元的价格购买破产的晶圆厂,部分原因是我怀疑没有或有限的二手货市场上可用的设备。其中有多少是由 3D NAND 的更高层数驱动的?

A:我们大大低估了对DUV类节点的需求,无论是28纳米、45、65、90、0.18微米。实际上,我们有证据表明,代工客户在这些节点上运行的产品数量明显高于两三年前。所以是由需求驱动的,但我不会与你分享数据。无论是汽车还是物联网,无论是传感器,电源IC,非光学传感器,微控制器的公司中的任何东西,都有了显着增长。如今我们在任何地方都看到了库存增长,但它们的增长速度适中。

Q:当我们查看快速发货时,您的客户是否会在还款的基础上向您支付里程碑付款,或者他们是否会在您在客户端完成测试后在设备上签字时才说?我只是想更好地了解设备的现金流。

A:从本质上讲,快速发货不会对现金流产生影响,如你所知,在许多设备中,我们得到了预付款,而其余的金额不受安装以后发生的事情的影响。并且这种快速发货没有里程碑付款。

Q:怎么想今年中国国内会增长多少?上个季度,你说20%。我想知道这之后是否有变化。此外,关于美国禁止向中国出口DUV的事情,你能给出评价吗?

A:关于中国增长的问题。我认为中国的增长率与世界其他地区相同。每艘通往地区的地理船舶都增长了10%,其中包括中国。它们与世界其他地方一样以10%的速度增长。关于DUV,这只是一个政治立场。我们只需要等待政客们的想法。但话虽如此,我认为我们需要意识到中国是半导体行业的重要参与者,尤其是在成熟节点上。这与DUV有关,它的范围从 20 纳米到28、45、65 纳米。它是浸入式和干燥的。他们是全球市场的重要供应商。我们也一直在公开表示,不能忽视中国在深紫外领域拥有制造能力的事实,这是世界所需要的。

扫码下载智通APP

扫码下载智通APP