信达证券:美国就业或已达到繁荣的顶点

核心观点

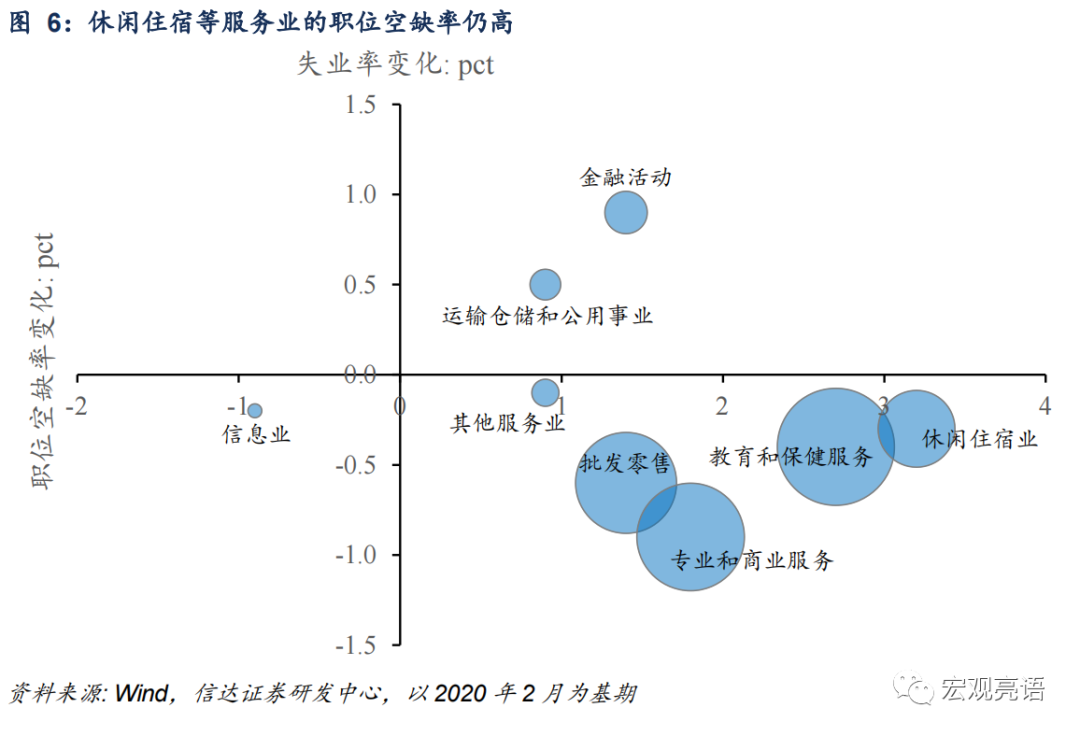

较强就业表现重燃市场对于美联储加息的担忧。当前美国就业市场展现出比较强的劳动力就业表现,不仅疫后的就业人数修复至历史新高,失业率也是53年以来的历史低位,较强的就业表现重新引起市场对美联储加息的担忧。从疫后美国大类行业的就业修复情况来看,服务业恢复最好,制造业和建筑业表现次之,政府部门的就业恢复最差。尽管如此,服务业细分行业中休闲住宿等行业的职位空缺率仍高。较强的就业表现重燃起市场对美联储加息的担忧,市场也开始调整对美联储加息的预期。

下半年美国失业率或将进入上升期。尽管当前就业表现较强,但我们认为美国就业或已达到繁荣顶点,失业率或将于四季度进入上升期。这一推演主要基于三个逻辑。一是净移民数量从疫情中修复后,美国国内人口继续增长,人口的增长给就业市场带来的压力或更大。二是劳动参与率还有逐步提升的空间。劳动参与率由劳动人口和非劳动人口的相对变化决定,当前劳动力人口逐步增长,而退出劳动力市场的非劳动力人口存量已经基本稳定。非劳动力人群基本稳定的原因是退休人群提前退休后难再重回劳动力市场。三是就业人数的增长动力在衰弱。根据就业先导指数来看,均指向未来新增就业的增长趋势或将减缓。基于我们的预测,失业率或于年底升至3.8%左右。

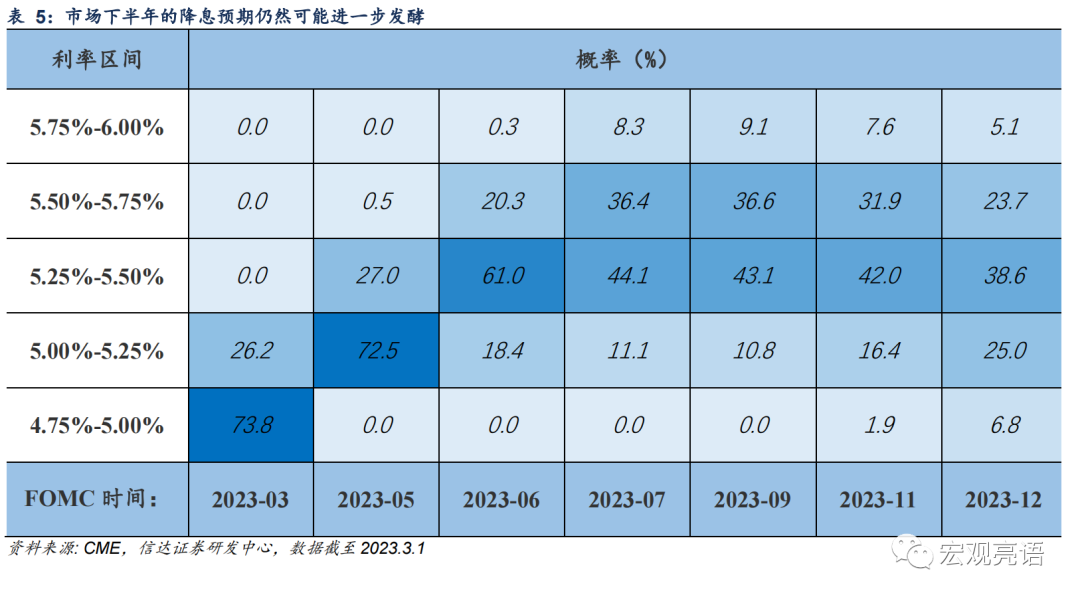

降息预期或于下半年再度发酵。回顾历史,从1988年以来的四轮失业率回升期中,美联储往往都会启动降息,并且降息不止一次。若今年四季度失业率如我们预测的呈现上升趋势,市场有可能对美联储降息会再度形成预期。这或会导致降息预期与实际降息落地再次出现分化。因为四季度失业率虽然在回升,但我们预计失业率年内高点约为3.8%,不仅低于美国预算办公室预计的自然失业率水平,也低于美联储预测的2023年失业率中枢和预期区间。此外,我们认为今年上半年通胀或仍处于下行通道,但是下半年通胀韧性可能更高。根据我们的预测,一直到年底,通胀也难回政策合意区间,因此,如果降息于年内落地,很可能会抑制不住通胀。综合来看,我们认为四季度美国失业率或将进入上升阶段,这可能导致市场降息预期再度发酵。

风险因素:美国通胀下降速度超预期;美国收紧政策进程超预期。

一、较强就业表现重燃市场对于美联储加息的担忧

1.1 美国就业或已达到繁荣的顶点

当前美国就业市场展现出较强的就业表现,不仅疫后的就业人数修复至历史新高,失业率也是近53年以来的历史低位,较强的就业表现重新引起市场对美联储加息的担忧。

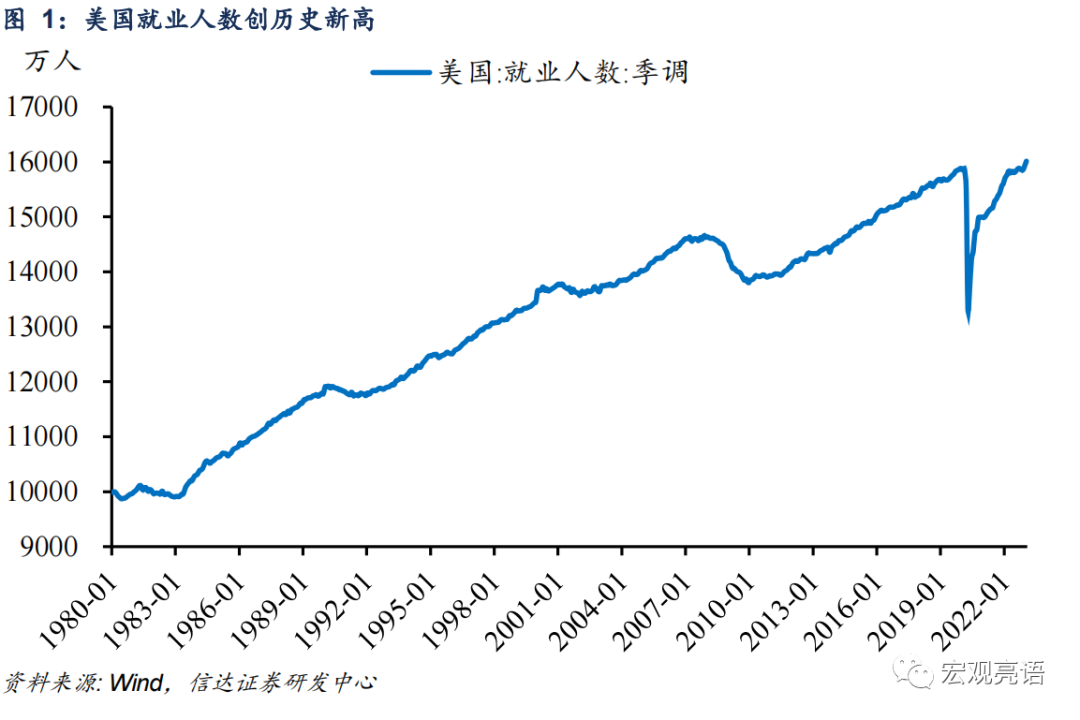

一是美国就业人数创历史新高。疫情前几年,美国就业人数一直以平稳趋势增长,截至2019年12月美国的就业人数为1.59亿人。经历新冠疫情冲击后,美国采取了临时性入境管控等措施,同时美国的生产经营活动受到冲击,就业人数下降至1.33亿人的低位水平。但很快美国就业人数就开始进入修复通道,到2022年9月美国就业人数已经修复至疫情前水平,填平了新冠疫情带来的就业缺口。2023年1月就业人数则达到1.60亿人,超出疫前138.9万人,就业人数创下历史新高。

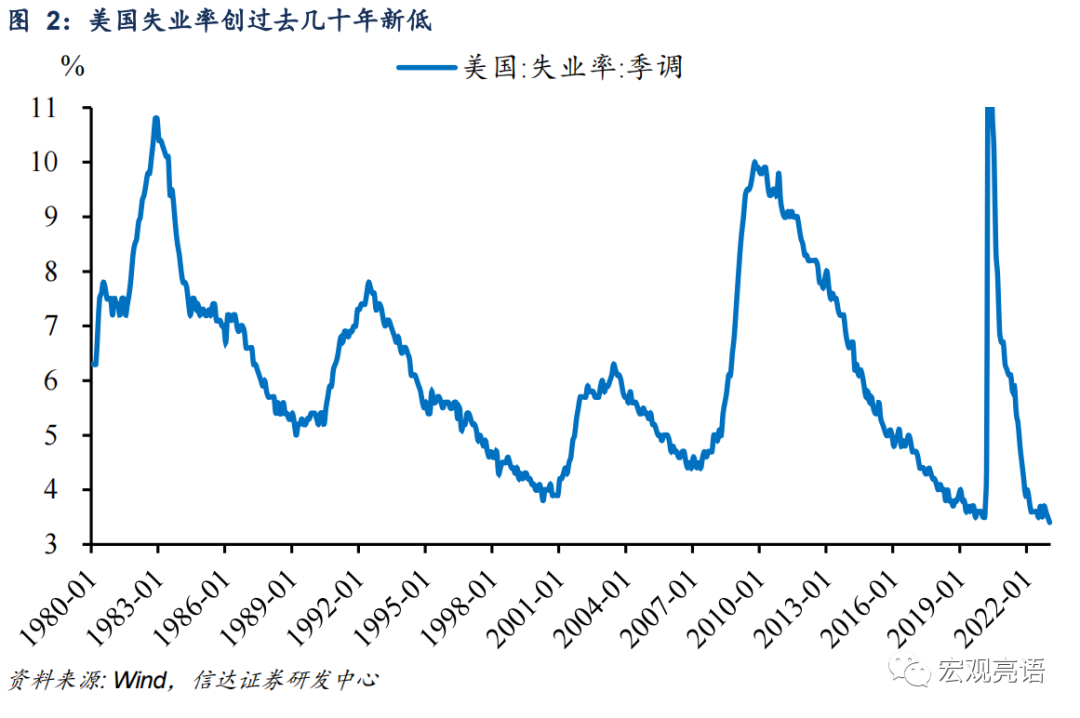

二是美国失业率创过去53年以来低位。在疫情初期,劳动力供给和需求都因受到疫情影响而减少,但劳动力需求受到的冲击更大。因此,整个劳动力市场的状况表现为供给超过需求而失业率上升,可以看到疫情初期失业率一度上升到2020年4月14.7%的高点。随着美联储政策刺激落地,劳动力需求开始快速上升而劳动力供给缓慢修复,自2021年下半年起劳动力需求开始超过供给,失业率快速回落。截至2023年1月,美国劳工部公布1月失业率录得3.4%,连续3个月下行,这一失业率为1969年6月以来的历史低位。

1.2 疫后美国大类行业和细分行业的就业修复差异

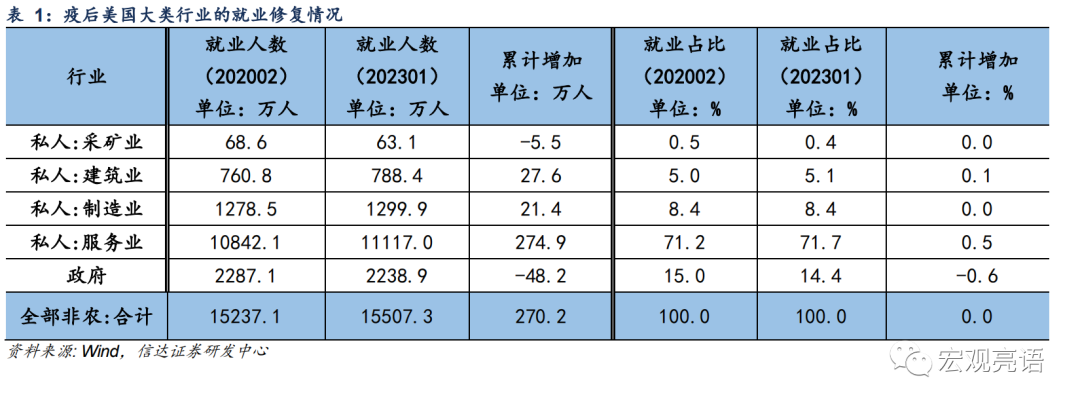

从疫后美国大类行业的就业修复情况来看,服务业恢复最好,政府部门的恢复最差。

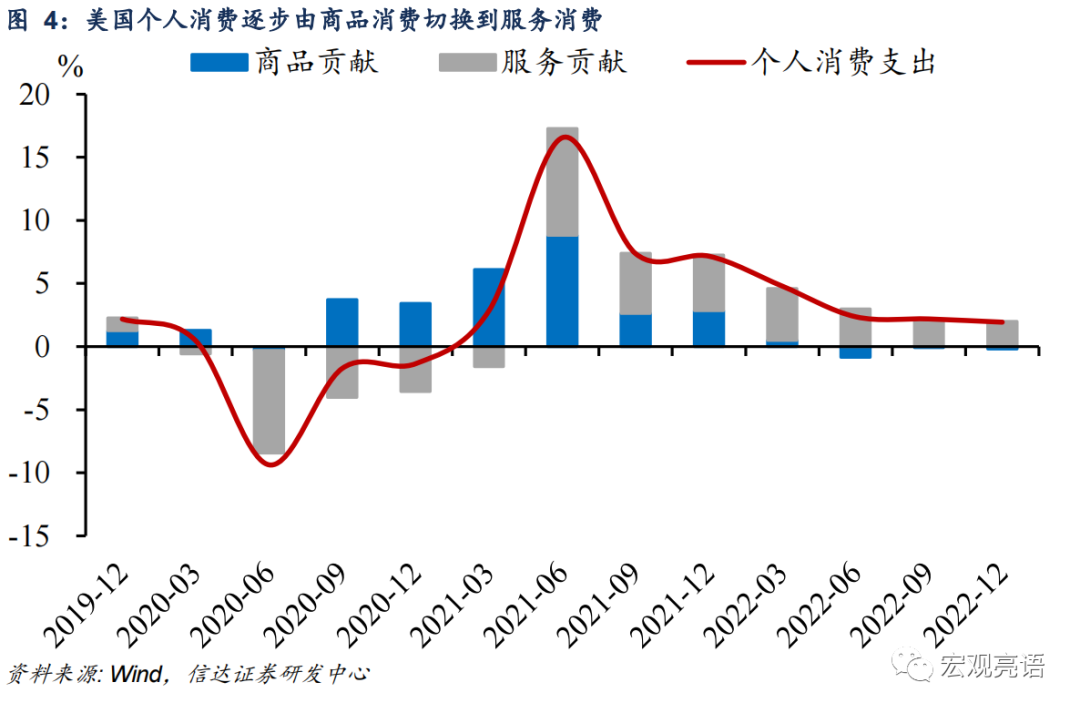

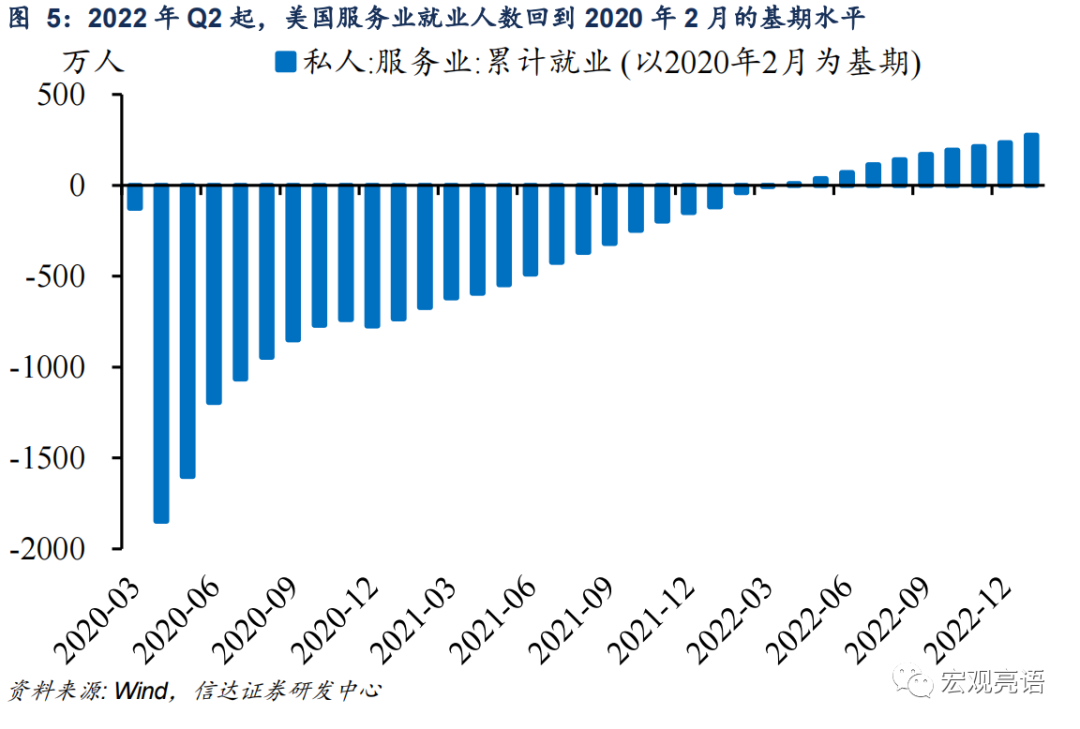

1)在美国的疫后修复中,服务业的就业修复情况最好。2022年以来,美国消费从商品切换到服务,这带动了整个服务业的就业大增。截至2023年1月,美国服务业就业人数较疫情前累计增加274.9万人,在全部非农就业人数中的占比提高了0.5个百分点。由于服务业的就业人数在整个劳动力市场的占比较大(约为71.7%),再加上服务业在全部非农大类行业中恢复最好,在服务业恢复的带动下,整个就业市场的表现也修复得比较好。而修复程度仅次于服务业的是建筑业和制造业的就业,截至2023年1月,这两个大类行业的就业人数也都超过了疫情前。

2)政府部门和采矿业的修复相对较差。相对而言,美国的政府部门和采矿业的就业修复就比较差。截至2023年1月,这两个部门的就业人数都没有回到疫情前水平。其中,政府部门就业人数与2020年2月还有明显缺口,政府部门比2020年2月的就业人数水平还少48.2万人,而采矿业就业人数比2020年2月还少5.5万人。

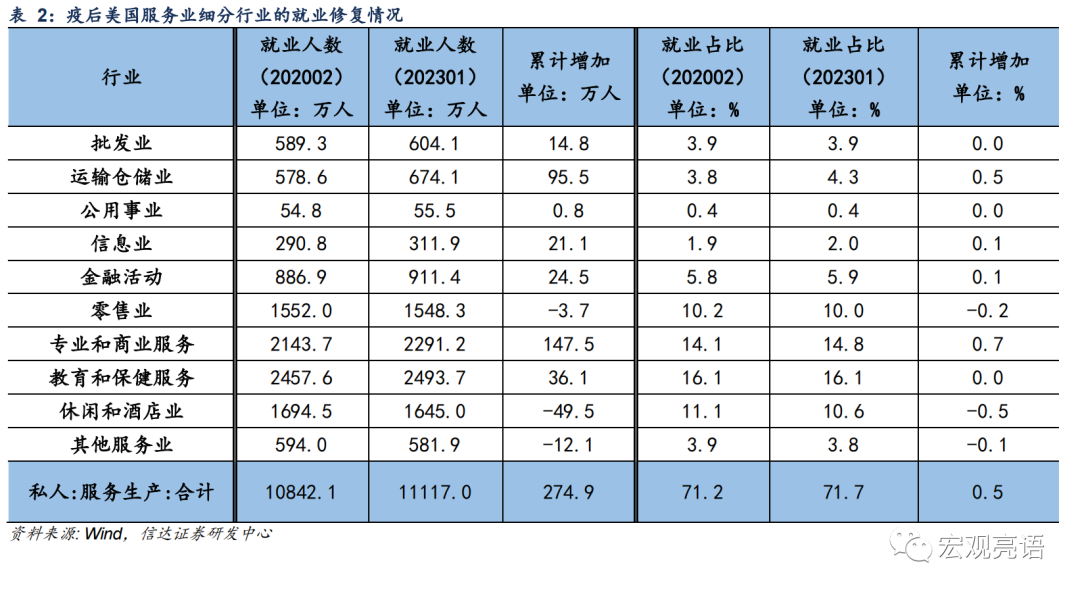

即使整个服务业就业修复良好,但从服务业的细分行业来看,休闲和酒店业的恢复并没有那么乐观。从疫后美国服务业细分行业的就业修复情况来看,许多细分服务业就业情况已经恢复到了疫情前水平,但是也有修复仍存在缺口的行业。其中,就业人数仍低于2020年2月水平的有零售业、休闲和酒店业以及其他服务业,休闲和酒店业就业人数比2020年2月还少49.5万人,累计缺口还有0.5%,零售业就业人数比2020年2月还少3.7万人。

二、下半年美国失业率或将进入上升期

2.1 预判美国失业率走势有三个关键变量

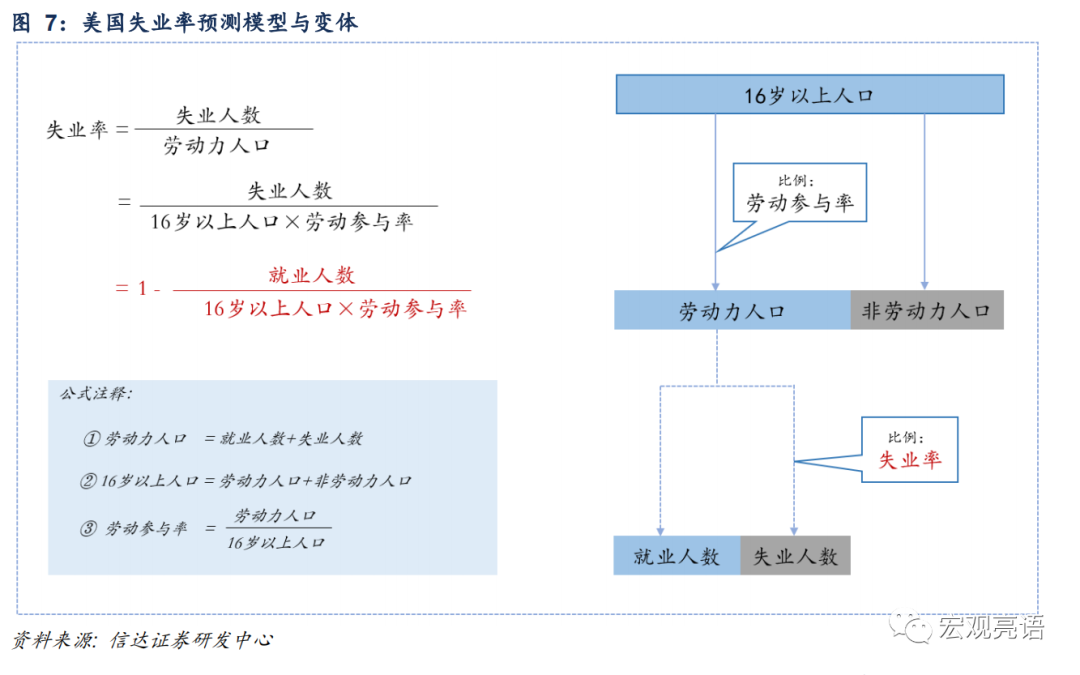

较强的就业表现让市场更加关心后续美国就业市场的演变方向和程度,为了更好地预判美国失业率的走势,我们根据失业率、劳动力人口、劳动参与率等指标的定义,推导出失业率计算公式的另一个变体。

可以看到,失业率是16岁以上人口、劳动参与率、就业人数三个变量的函数。

16岁以上人口反映了进入劳动力市场的潜在人数有多少数量;劳动参与率反映了潜在总人口中有多少人选择进入劳动力市场;就业人数则是所有加入劳动力市场的人群中,有多少人真正找到了工作。劳动力人口和16岁以上人口间的比例则为劳动参与率,在整个劳动力人口中,就业人数的规模变化也影响了后续失业率的走向。

从这三个变量的演变来看,我们认为美国失业率或将在下半年进入上升期。

2.2 逻辑一:人口增速上升,进入劳动力市场潜在人数增多

16岁以上总人口反映了进入劳动力市场的潜在人群规模有多大,是失业率走向的一个关键变量之一。美国人口增速上升意味着进入劳动力市场的潜在人群规模也在变大,这或将增加就业市场的压力。我们对2023年人口基数(16岁以上)继续上升的判断基于以下几点观察:

一是2022年美国净国际移民或从新冠疫情中完全修复。从2020年新冠爆发以来,受美国限制旅行和关闭边境等措施的影响,国际净移民数量一直较低。截至2021年6月,美国和墨西哥、加拿大之间的边境不对非必要跨境旅行开放,不仅如此,3/4的美国签证签发机构也处于关闭状态。2021年底,美国放松了旅行限制,美国净国际移民在经历了2020-2021年净移民数量的低谷后,开始显示出复苏迹象,这和2022年美国净国际移民的大幅增长相吻合。根据Census,移民模式正恢复到疫情前的水平。美国人口普查局预计2022年美国净国际移民将从新冠疫情中完全修复,恢复到疫情前的水平。

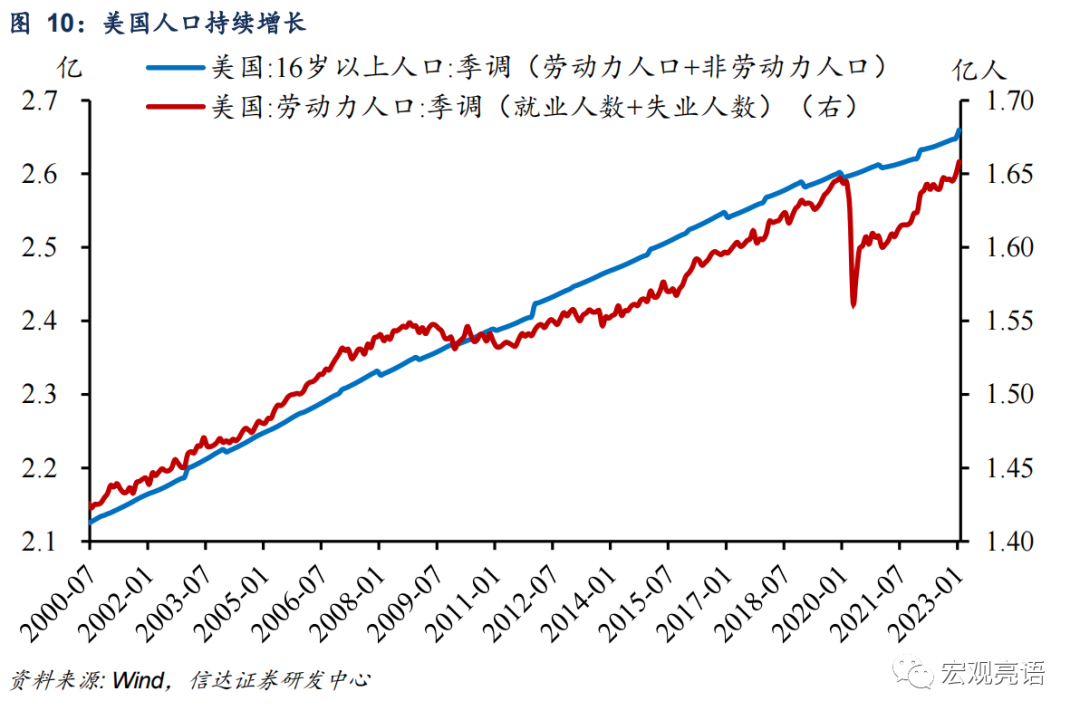

二是美国总人口持续增长,增速有所加快。受疫情影响,中日韩等经济体人口增长率在2019年后出现骤降。比如,2021年中国人口同比增长率为0.09%,连续4年下降;韩国首次出现负增长;日本人口负增长的幅度更大。但与中日韩等经济体的人口增长放缓不同,美国人口仍在持续增长。根据美国人口普查局2022年12月22日公布的最新估计数据,截至2022年7月1日,美国人口为3.33亿人,同比增长约0.4%,即增加了125.6万人。在此期间,净国际移民增加了101.1万,人口的自然变化(出生-死亡)带来的人口增长为24.5万人。美国人口普查局人口统计学家Kristie Wilder表示:“与2021年的历史低位相比,2022年人口增长大幅上升的背后是净国际移民的反弹,以及自2007年以来总出生人数的最大同比增长。”

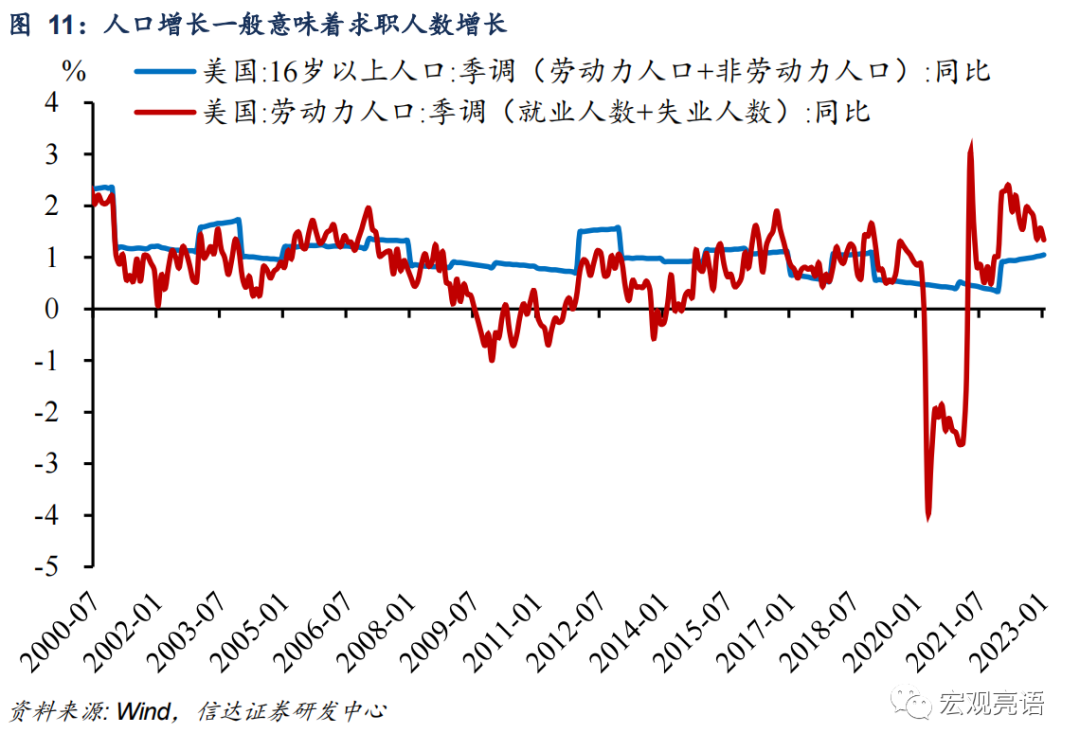

三是历史上美国人口增长一般会引起求职人数增长。劳动力人口增速围绕人口增速波动,人口增长往往会带来劳动力人口相应增长,即求职人数增长。这在就业市场上,会给失业率进一步下降产生负面影响。截至2023年1月,美国16岁以上人口(劳动力人口+非劳动力人口)为2.66亿人,而美国劳动力人口已经达到1.66亿人。虽然疫情等不利因素引起2020年4月劳动力人口大幅回调,但是疫情后劳动力人口修复的斜率整体高于疫情前水平。2022年以来美国人口同比增速较疫情前有所增加,2023年1月美国16岁以上人口同比增速达1.05%,较疫情前的2020年2月提高0.57个百分点。如果人口增速保持现有较高水平,劳动力人口增速可能进一步上升,届时美国就业市场压力也会更大。

2.3 逻辑二:劳动参与率仍有提升空间

劳动参与率修复进程仅至七成,仍有提升空间。疫情之前,美国的劳动参与率为63.3%。疫情爆发后,市场上劳动人口下降,导致劳动参与率下降3.2个百分点回落至60.1%。此后劳动力人口逐渐修复,2023年1月达到62.4%,与疫情前相比还有0.9个百分点的差距。目前来看,劳动参与率的修复进程仅至七成,与疫情前相比还存在继续提升的空间。但回顾历史可以看到,劳动参与率提升是一个长期过程。在2015年10月到2019年10月,这四年时间里仅提升0.9个百分点。

劳动参与率=劳动力人口/16岁以上人口=劳动力人口/(劳动力人口+非劳动力人口)。

即劳动参与率由劳动力和非劳动力的相对变化决定。

总体来看,劳动人口逐步回归、非劳动力人口基本稳定,所以整个劳动参与率还有进一步提升的空间。

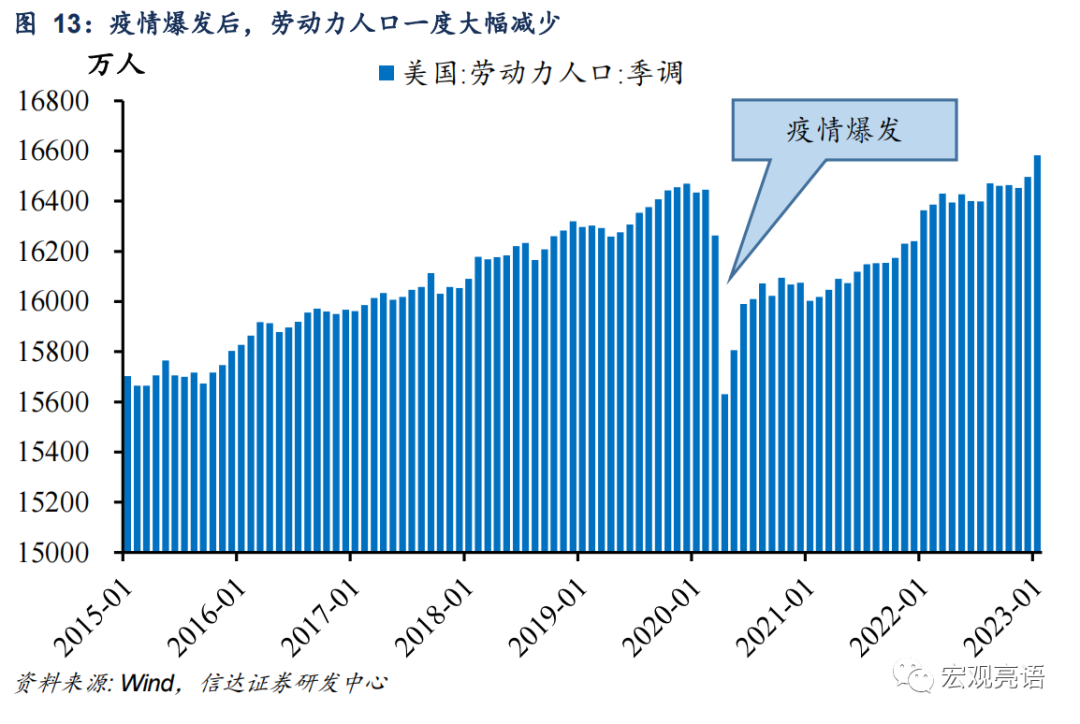

一方面,劳动力人口在逐步回归。过去美国的劳动力人口一直存在上升趋势,截至2020年2月美国的劳动力人口增加到1.64亿,但这一增长进程被新冠疫情打断。受到新冠疫情影响后,美国劳动力人口一度大幅减少到2020年4月的1.56亿人,很快劳动力人口又重回继续增长的趋势。从2022年9月起,美国劳动力人口已经回到1.64亿人。而截至2023年1月,劳动力人口则增加到了1.65亿人。

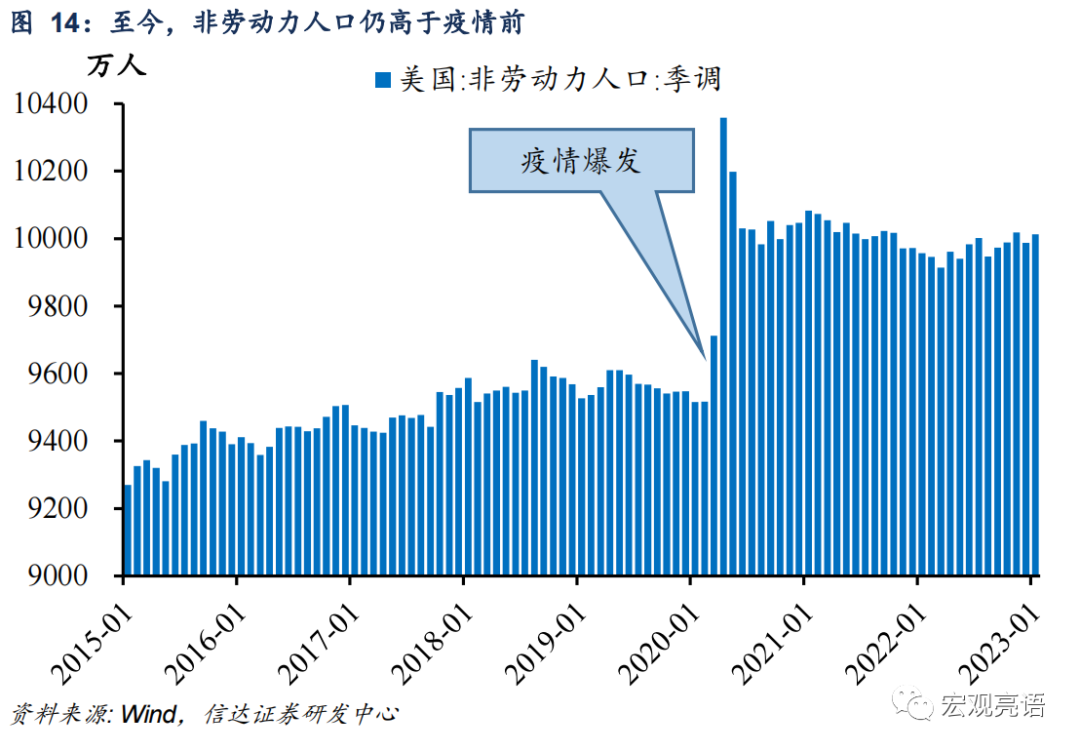

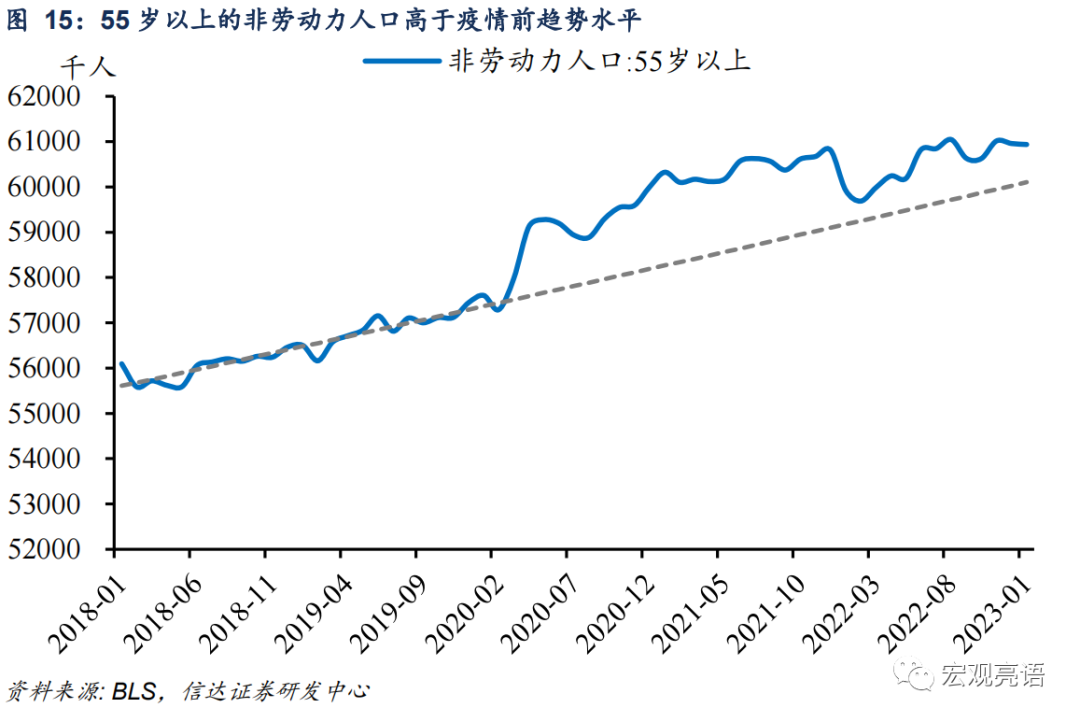

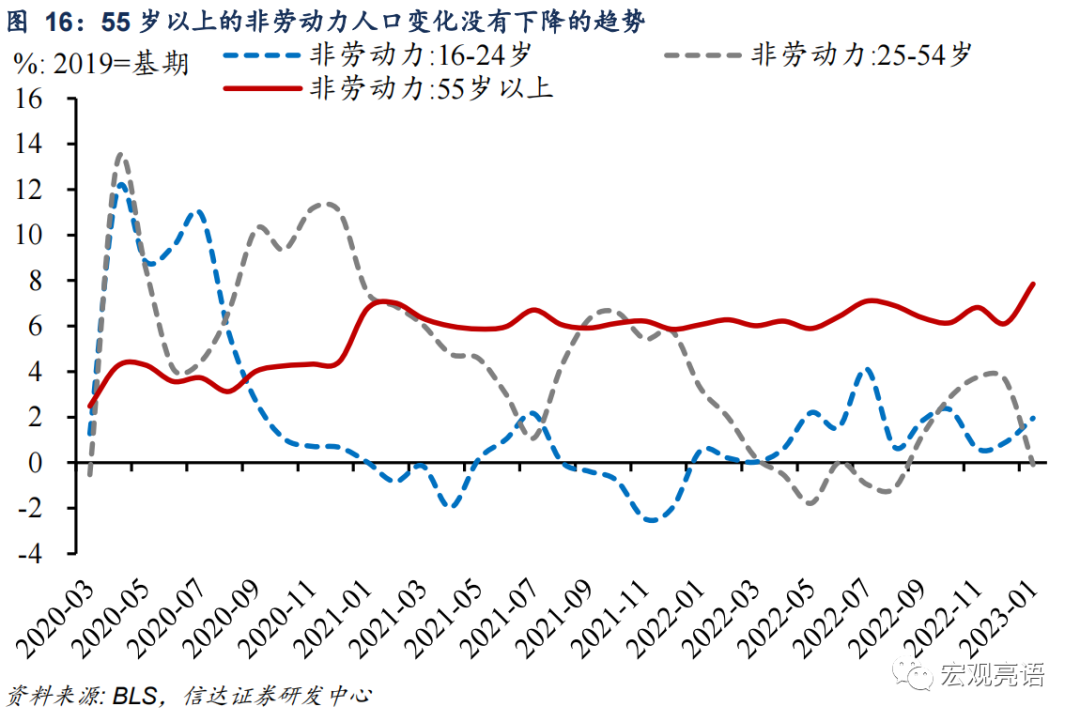

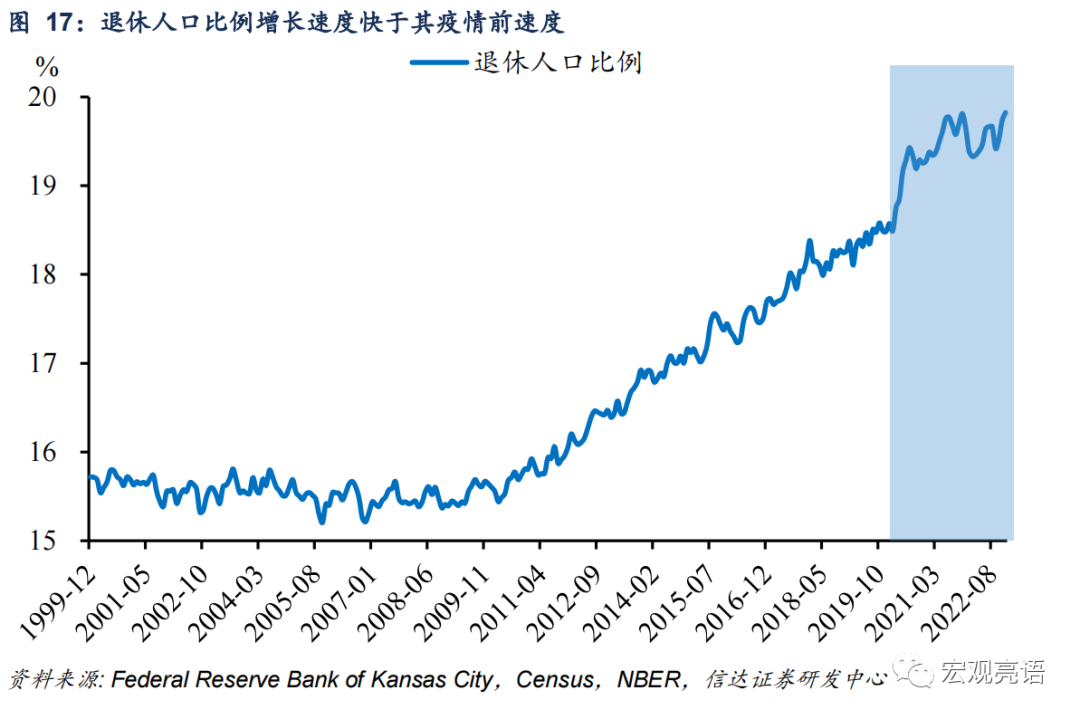

另一方面,退出劳动力市场的非劳动力人口存量已经基本稳定。疫情爆发后,大批劳动力告别求职市场,不再寻求工作,这部分人口成为了非劳动力人口。截至目前,美国非劳动力人口仍然高于疫情前水平,而且非劳动力人口已经基本稳定在1亿人左右,而疫情前非劳动力人口约为9500万人。分年龄段来看,与2019年同期水平相比,受到疫情冲击后不同年龄段的非劳动力人口都出现不同程度的上升,16-54岁的非劳动力人口慢慢向基期靠拢,而55岁以上的非劳动力人口自从以超疫情前增长速度上升后,很难再重新回归2019年的基期水平附近,目前这部分年龄段的非劳动力数量基本维持在高于基期6%左右的水平上。

我们认为非劳动力人群基本稳定的原因是退休人群提前退休后难再重回劳动力市场。分年龄段来看,当新冠疫情袭来时,劳动参与率下降幅度最大的是20-24岁的工人,该年龄段的劳动参与率从73%下降到64.4%,然后再次上升。到2022年底,20-24岁年龄段的劳动参与率比2020年1月的值低1.7个百分点,仍没有完全恢复。25-54岁和55岁以上的劳动参与率也有类似的模式。值得注意的是,在新冠疫情期间,退休人口比例增长速度快于其疫情前速度。目前,55岁以上人群的劳动参与率难以出现明显改善,截至2022年12月,55岁以上人群的劳动参与率仍比2020年1月的水平低1.4个百分点,短期内没有进一步复苏的迹象。

2.4 逻辑三:未来就业人数的增长动力在衰弱

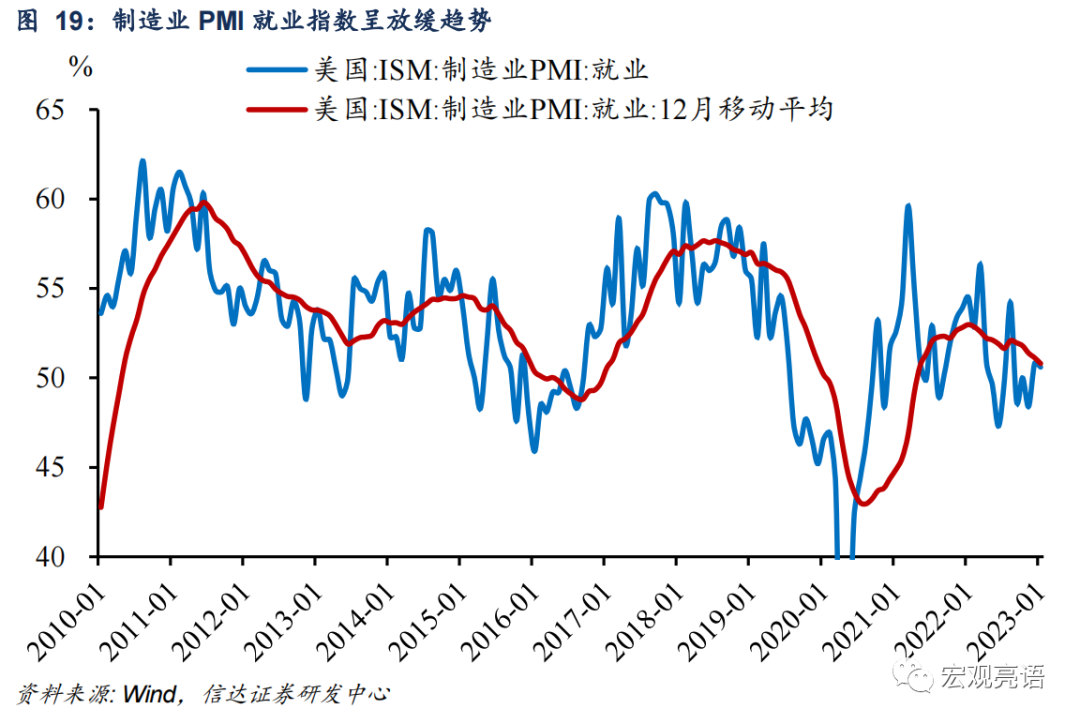

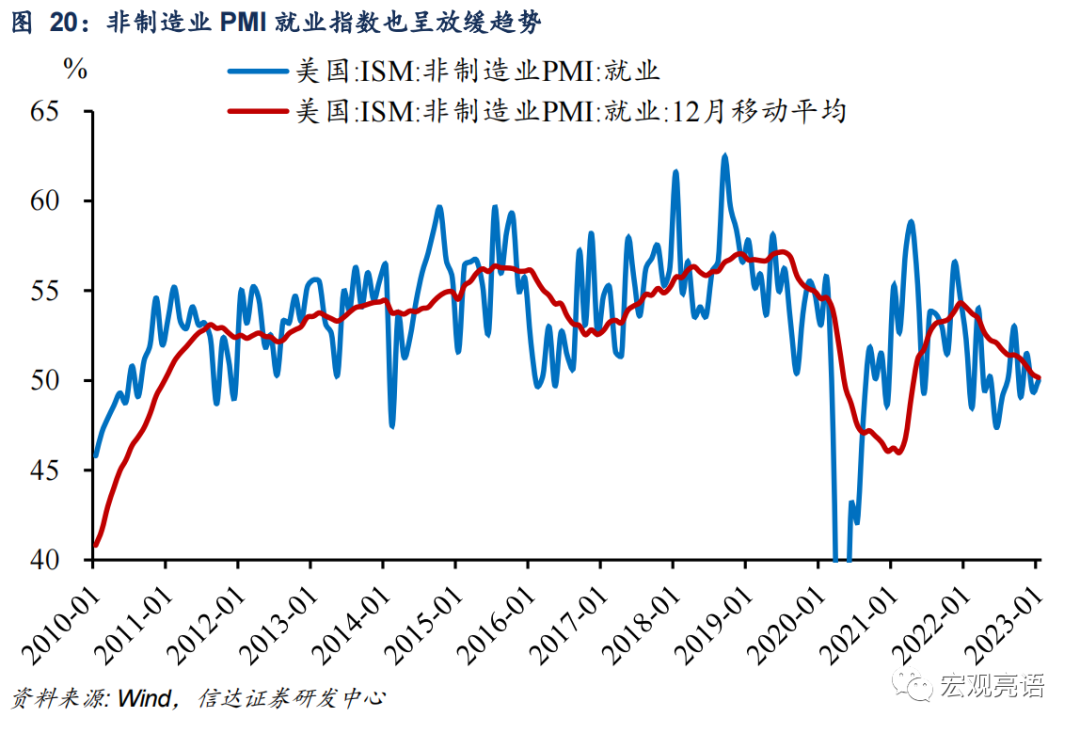

当人口进入劳动力市场时,能否寻到就业岗位决定了市场上就业人数的规模,这是失业率的重要变量之一。若创造新增就业岗位的动力强劲,则可能拉低失业率;但若创造新增就业岗位的动力逐渐衰弱,则失业率可能提升。尽管当前新增就业数据表现强劲,但根据先行指标PMI就业指数和就业扩散指数的趋势来看,未来就业人数的增长动力或呈放缓趋势。

首先,制造业和非制造业就业景气度均呈衰减趋势。从需求端的分项指标来看,反映需求的新订单指数和新出口订单指数都在不断下降。受需求走弱的影响,制造业和的非制造业的就业景气度都或将被拖累。观察PMI就业指数12月移动平均值反映的数据趋势,可见,自2022年起,制造业就业景气已不断衰减。非制造业就业也与制造业就业趋势相似,从2022年起,也呈不断衰减趋势。

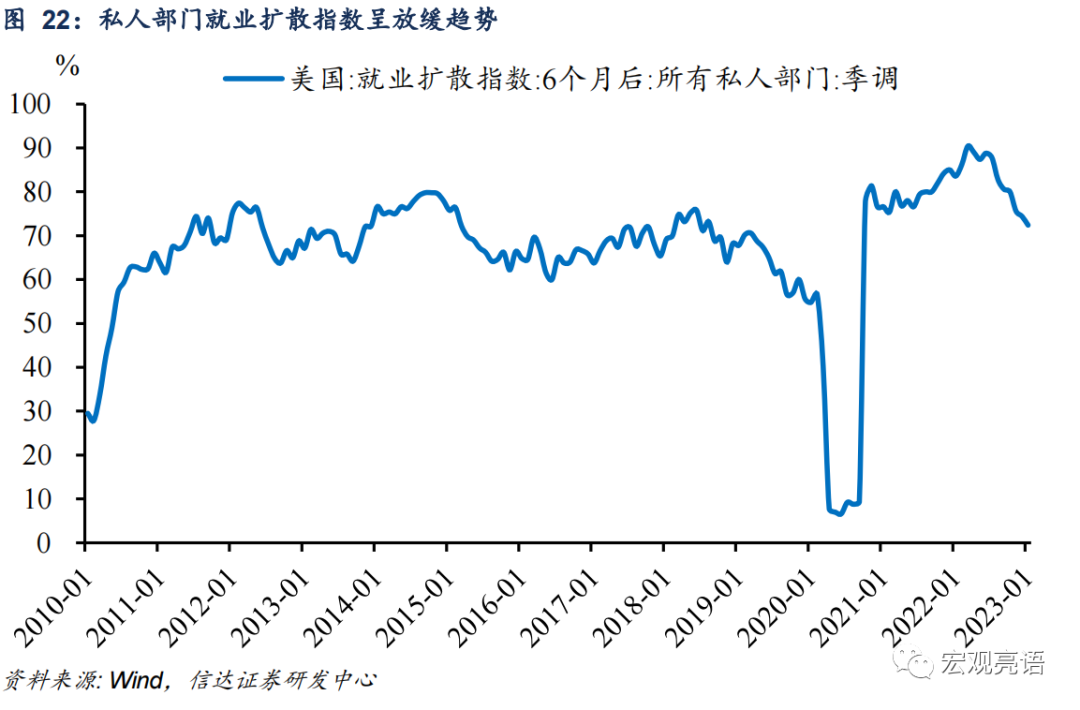

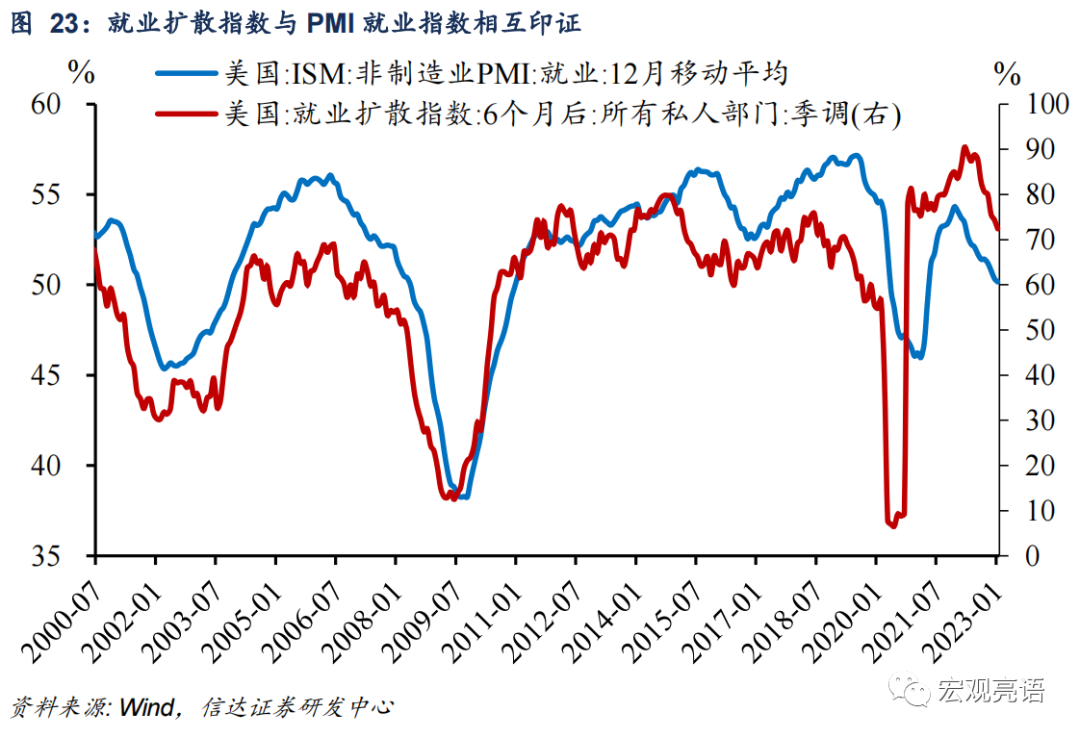

其次,就业扩散指数上,制造业甚至所有私人部门均呈现出未来就业放缓的趋势。观察美国劳工部发布的就业扩散指数,未来就业趋势也呈现出逐步放缓的迹象。截至2023年1月,美国制造业乃至所有私人部门的就业扩散指数仍处于历史相对高位,与当前偏紧的就业市场表现相一致。但从数据趋势上看,2022年起已不断放缓。2022年4月起,美国制造业指向6个月后的就业扩散指数逐步放缓。2022年3月起,美国私人部门指向6个月后的就业扩散指数也呈现出波动性下降的趋势。

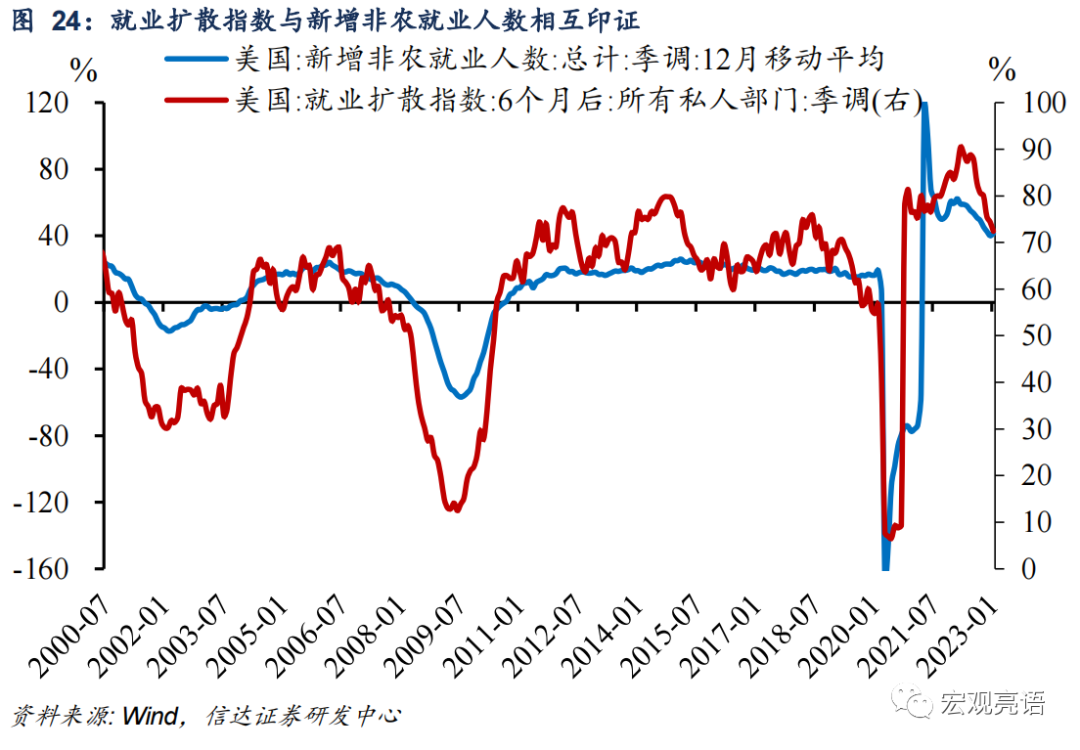

历史上,就业扩散指数、PMI就业指数和新增非农就业人数等指标之间都存在较好的相互印证关系。这表明,就业先导指数具有较强的指示意义。而从就业扩散指数和PMI就业指数这两个就业先导指数来看,它们都指向未来新增就业的增长趋势或将减缓。

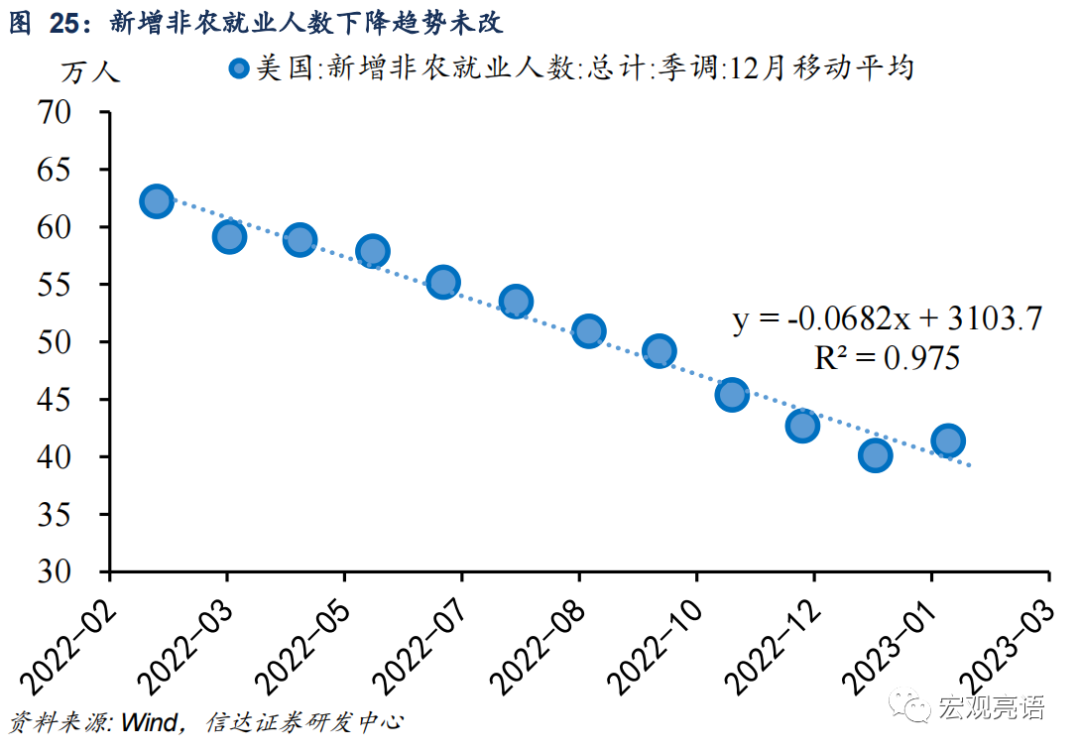

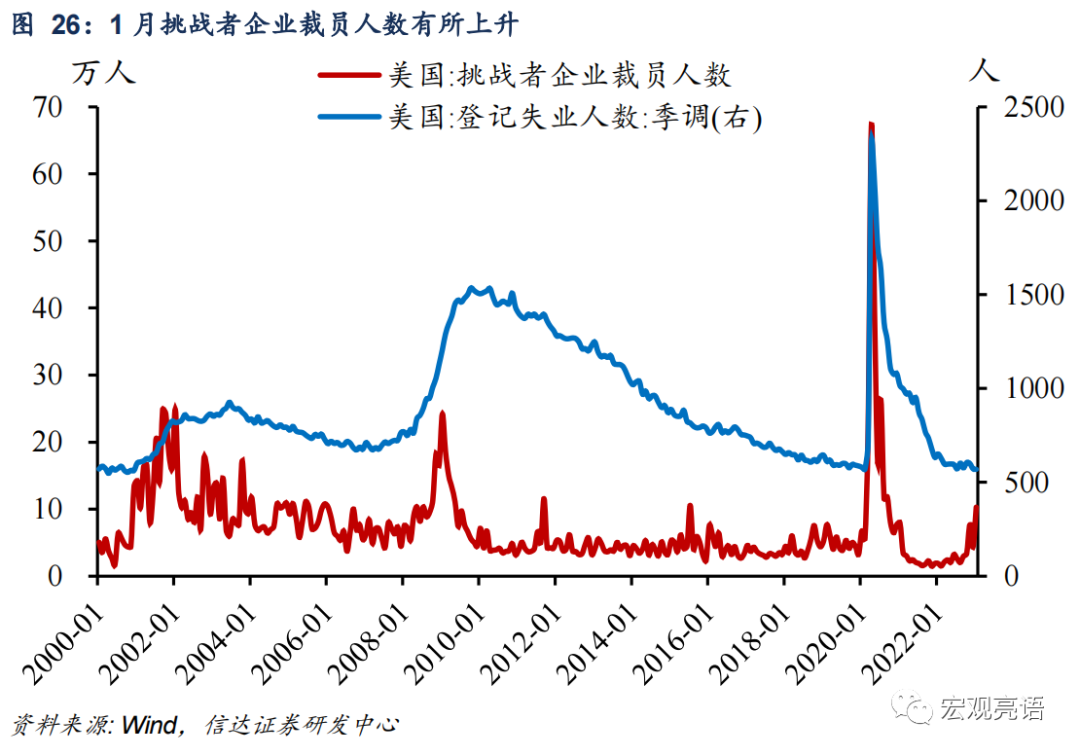

过去一年,实际就业表现也与就业先导指数指示的方向一致。过去一年,美国新增非农就业人数的下降趋势已经出现。根据线性回归方程估计的结果,新增非农就业人数平均每月减少2万人左右。这一趋势不因今年1月的单月数据而改变。根据美国就业咨询公司“挑战者”(Challenger, Gray & Christmas)的数据,今年1月,美国企业裁员102943人,是去年12月的2倍多,比去年1月增加了440%。

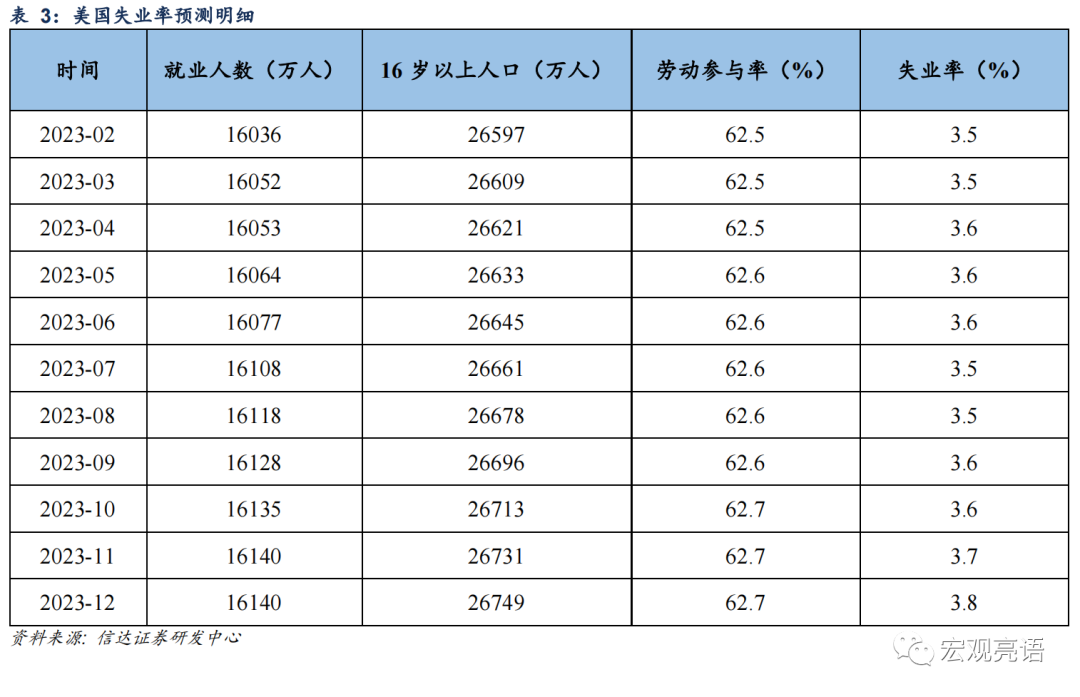

基于前文构建的美国失业率预测模型,得到的年内预测表如下。根据我们的预测,2023年内就业人数、16岁以上人口和劳动参与率均会有上升趋势。其中,就业人数会上升到年底的16140万人,16岁以上人口会增加到26749万人,劳动参与率会上升到62.7%,根据我们的预测劳动参与率年内或难恢复到疫情前水平。

美国就业或已至繁荣顶点,下半年美国失业率或将进入上升期。尽管目前美国就业十分亮眼,但我们认为当前可能已是美国就业的繁荣顶点。根据我们的预测,美国1月的失业率或是年内的最低水平,上半年失业率整体水平也比较低,维持在3.5%-3.6%的水平上,但是在下半年失业率会形成一个上升趋势,这一上升趋势将在四季度显现。我们预计到2023年底,美国失业率可能升至3.8%左右。

三、降息预期或于下半年再度发酵

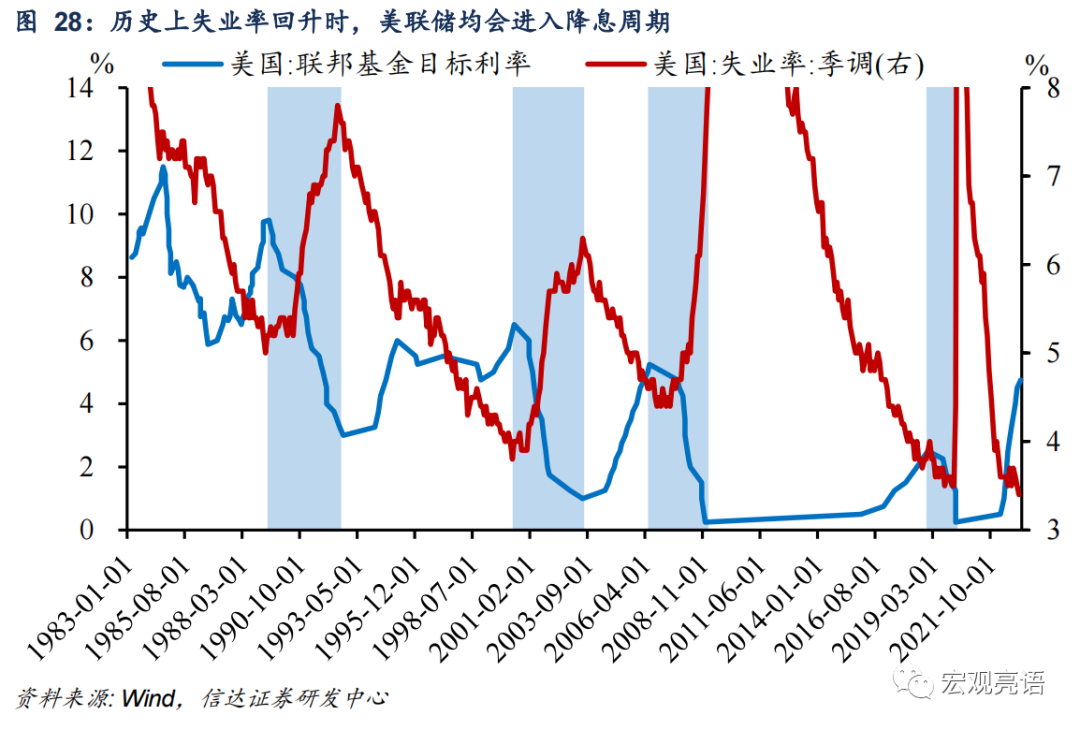

若四季度失业率进入上升阶段,市场的降息预期可能提前发酵。历史数据显示,从1988年以来的四轮失业率回升期中,美联储往往都会启动降息,并且降息不止一次。若今年四季度失业率如我们预测的呈现上升趋势,市场有可能对美联储降息会再度形成预期。

降息预期与实际降息落地有可能再次出现分化。美联储的政策目标包含就业目标和通胀,从这两大目标来看,我们认为美联储降息在年内落地的概率不高。

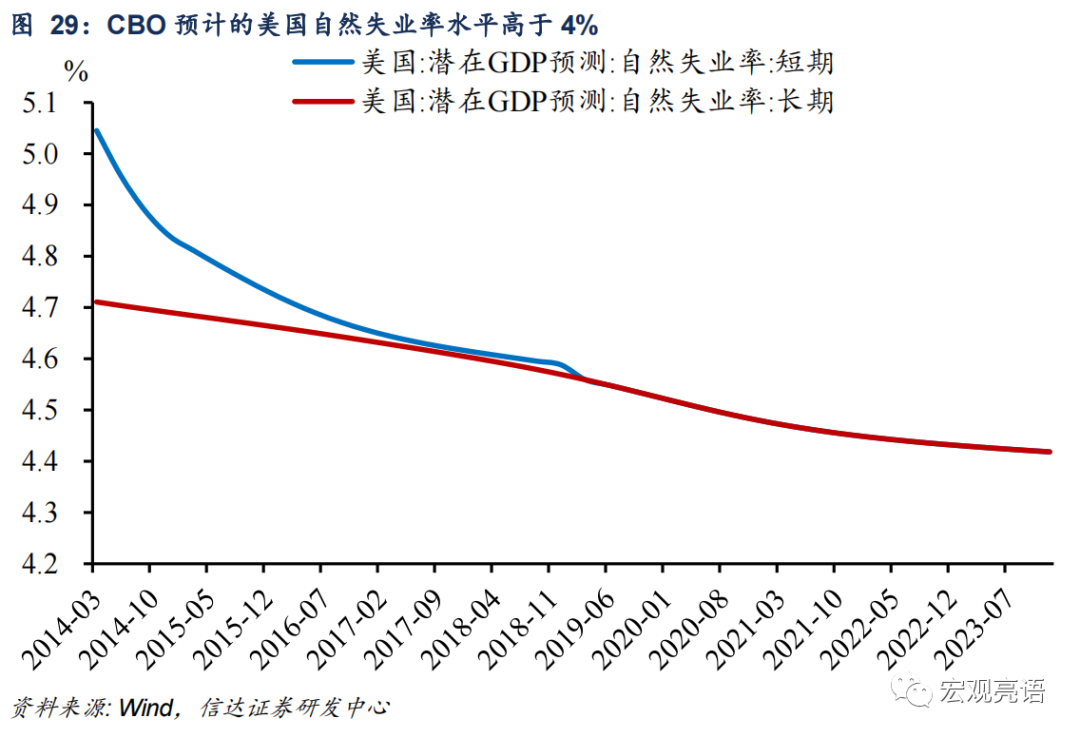

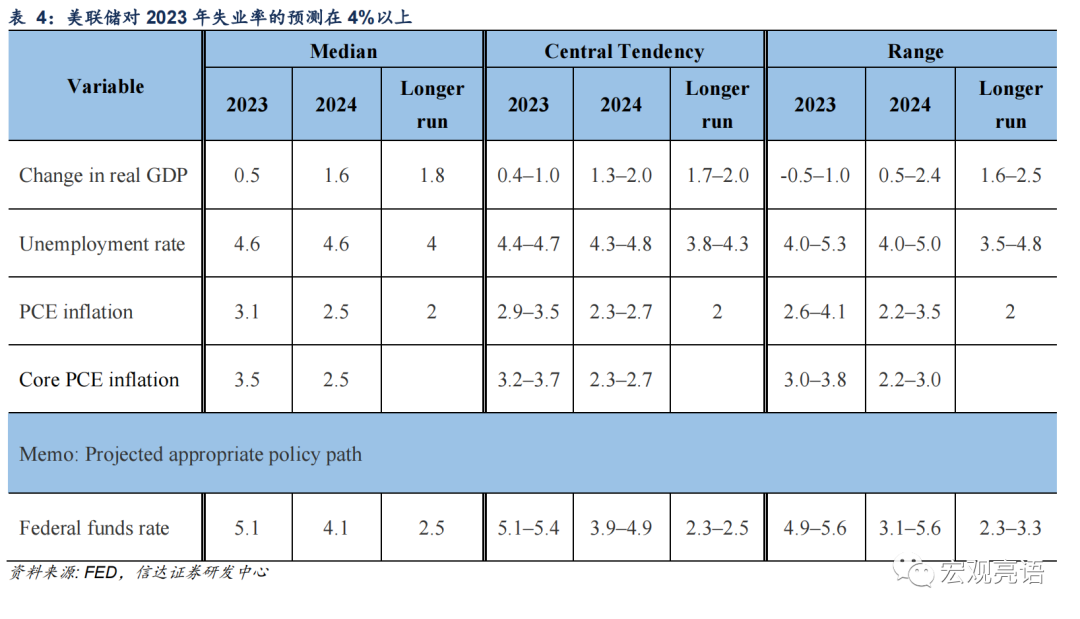

1)从就业目标来看,我们认为失业率回升但幅度有限。我们预判美国失业率或将回升,但是上升幅度不够大,年内失业率最高约为3.8%,不仅低于美国预算办公室预计的自然失业率水平,也低于美联储预测的2023年失业率中枢(4.6%)和预期区间(4.4%-4.7%)。当前,美国经济逐渐放缓的方向没有发生改变,但我们认为年内失业率上升幅度有限,经济仍有较强韧性。

2)从通胀目标来看,过早降息有可能抑制不住通胀。我们认为今年上半年通胀或仍处于下行通道,但下半年的通胀韧性可能更高。因为2022年6月后能源和食品项CPI环比增速较低,所以今年下半年CPI基数会整体下移,这或将导致下半年的通胀韧性较高。根据我们的预判,一直到年底,通胀也难回政策合意区间,全年通胀中枢或仍保持在4%以上的通胀水平,而美联储关注的PCE指标也难以回落到2%的通胀目标范围内。因此,如果降息于年内落地,很可能会抑制不住通胀。

综合来看,我们认为四季度美国失业率或将进入上升阶段,这可能导致市场的降息预期再度发酵。

风险因素:美国通胀下降速度超预期;美国收紧政策进程超预期。

本文选编自微信公众号“宏观亮语”,作者:解运亮团队;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP