生意社:成品油三季度行情抢眼 四季度能否持续?

智通财经APP获悉,生意社称,原油市场成本支撑仍存,因需求方面表现不一,四季度中国汽、柴油价格走势或将出现分化。四季度汽油由于需求支撑不足行情或有回落风险,但是由于成本强势支撑汽油跌幅有限;柴油需求较为强劲,四季度柴油行情或将持续走高。

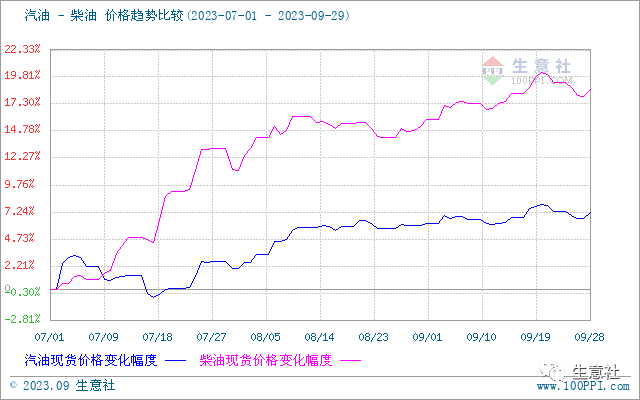

据生意社商品行情分析系统,三季度国内成品油行情走势上涨,截止9月底国内92#汽油价格为9089元/吨,涨幅达7.20%;国内0#柴油价格为8073.2元/吨,涨幅达18.62%,利好因素支撑三季度汽柴油行情走高。

原油不断走高 成本面支撑强势

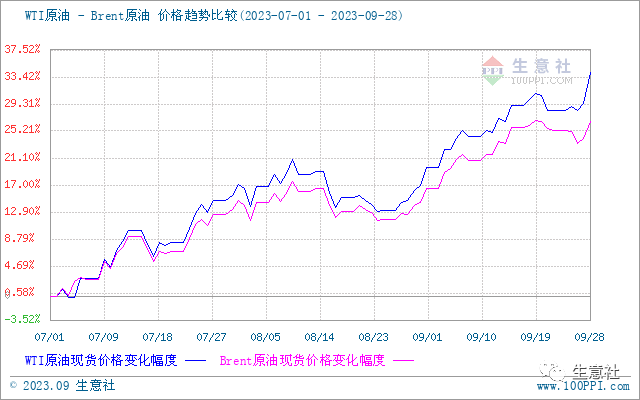

原油行情上涨是成品油价格走高的最大利好因素,三季度国际油价大幅上涨,涨幅在30%左右,9月原油市场价格升至年内高位。

影响国际油价大幅上涨的利好因素:其一,供应缩减,石油输出组织及其盟友(OPEC+)延长了减产期限,领头羊沙特阿拉伯和俄罗斯将原油供应削减130万桶/日的计划延长至年底,因减产带来的持续供应缺口明显,致使国际油价不断上涨。

其二,需求面给与支撑,中国炼油加工量增长加之欧美夏季用油旺季需求支撑,国际油价市场受提振。

其三,消息面利好支撑,经济数据表现良好,美国及中国经济数据回暖,加之美联储加息脚步放缓,美国原油库存大幅减少。

多重利好因素支撑明显,国际油价大幅走高。成品油市场与原油价格联动性比较强,成本面是重要影响因素。

零售价接连上调 消息面支撑效果良好

三季度成品油零售价经历6次调整,分别是五次上调和一次搁浅,受原油市场不断走高影响,原油变化率持续正值,零售价方面大幅调涨,国内成品油批发价接连受此提振,国内行情不断走高。

需求支撑 国内成品油行情走高

汽油方面,三季度处于炎热夏季,汽车空调使用增加,给汽油需求带来支撑。且暑假期间旅游人次明显增加,给汽油需求带来了明显提振。加之随着中秋节及国庆小长假来临,市场对于汽油需求均有良好预期,受需求支撑影响,汽油市场震荡上涨。

柴油方面,7月份受高温多雨天气影响,柴油实际需求没有好转,但是中间商家“买涨”情绪高涨,中间商提前备货较多,且成本面强势支撑,柴油价格大幅走高,后期随着立秋以来高温天气逐渐消退,户外基建工程等行业开工负荷逐步提升,加之休渔期结束,柴油需求逐步复苏,需求方面提升对于国内柴油市场仍有支撑,三季度柴油市场行情大涨。

出口量增加提振国内成品油行情

中国成品油第三批出口配额终于落地,其中一般贸易993万吨,加工贸易累计207万吨,数量共计1200万吨,截止目前,2023年成品油出口配额累计下发3999万吨,较2022年全年总量增加274万吨,国内成品油出口管控进一步松动。三季度成品油出口持续向好,在高利润刺激下,成品油出口积极性提升,特别是柴油后期或出现追加,一定程度上支撑成品油行情。

供应充足相应压制成品油涨幅

三季度国内成品油产量不断走高,特别是主营炼厂开工负荷达到年内高位水平,一定程度上压制了市场价格涨幅。三季度国内主营炼厂平均开工在8成以上,环比上涨5个百分点;山东独立炼厂开工负荷小幅上涨,平均开工维持67%左右,环比上涨4个百分点,产量的明显上涨在一定程度上抑制了汽、柴油价格的涨幅。2023年1-8月份国内汽油累计产量10692.9万吨,同比增长8.6%;柴油累计产量14366.5万吨,同比增长22.8%,国内成品油产量同比增长。

预测:四季度国内成品油行情能否持续?

成本面:沙特与俄罗斯将减产计划延期至2023年年底,供应担忧在四季度前期仍会有所发酵,加之随着天气转冷,北半球冬季来临,取暖用油需求高峰季节开启,原油市场保持一定乐观情绪。但是随着减产的利好消息不断消化,亚洲地区原油需求或有所回落,相应的抑制原油市场,预计四季度原油市场价格高位震荡为主,维持90-100美元/桶区间。

供需面:四季度国内炼厂开工维持高位,成品油产量方面有所保证。随着小长假结束,10月中上旬部分商家会进行一定的补库,汽油市场行情将有所上涨,后期天气逐步变冷,汽车出行半径将有所下滑,出游人次减少,届时对于汽油需求方面或有所下滑,汽油价格面临回落风险。四季度是户外基建,工矿等行业赶工期,同时也是农林牧渔的传统旺季,加之受双十一、双十二影响,带动物流运输行业活跃度提升,北方地区负号油逐渐上市,冬季取暖用油需求增加,预计四季度国内柴油需求整体向好。

扫码下载智通APP

扫码下载智通APP