智通财经APP

下载智通财经APP

IDC:第三季度中国IT安全硬件市场整体收入约为58.5亿元 同比增长2.5%

作者:

智通财经 徐文强

2023-12-08 13:46:34

2023年第三季度中国IT安全硬件市场整体收入约为58.5亿元人民币(约合8.1亿美元),同比增长2.5%。

智通财经APP获悉,IDC发布的报告显示,2023年第三季度中国IT安全硬件市场整体收入约为58.5亿元人民币(约合8.1亿美元),同比增长2.5%。截至2023年三季度末,2023年中国IT安全硬件市场规模达到133.6亿元人民币(约合18.9亿美元),同比增长1.4%。

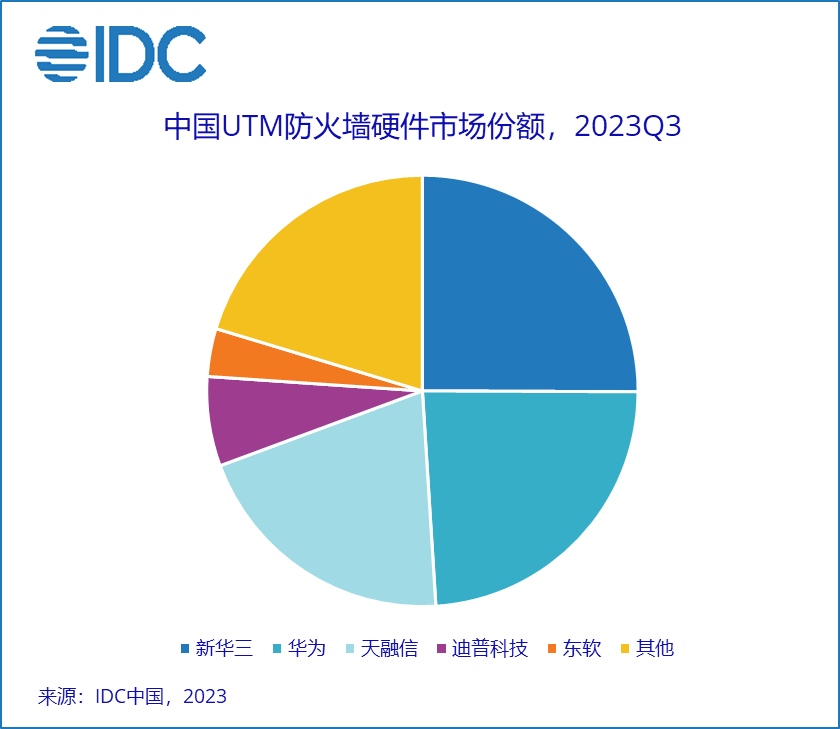

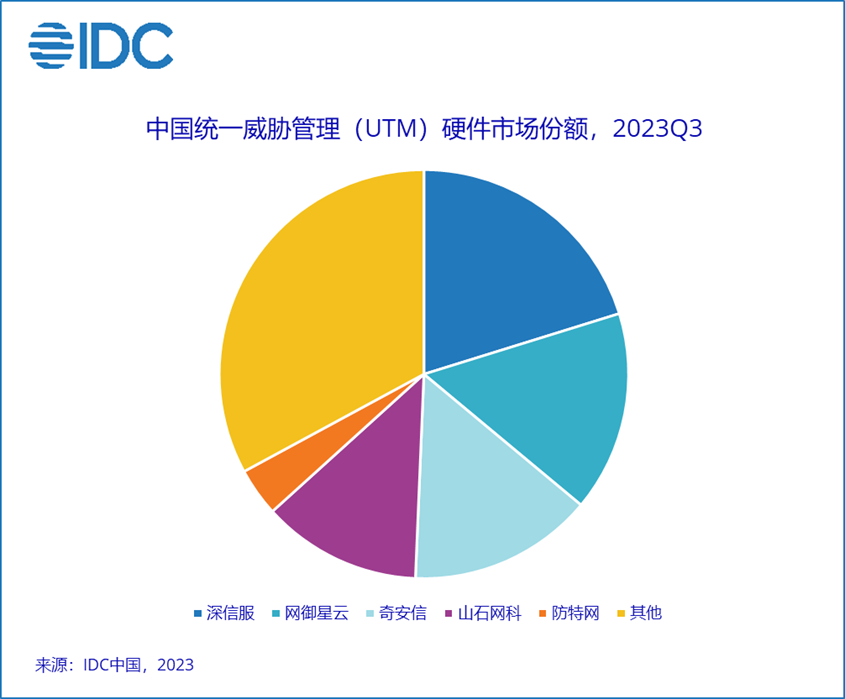

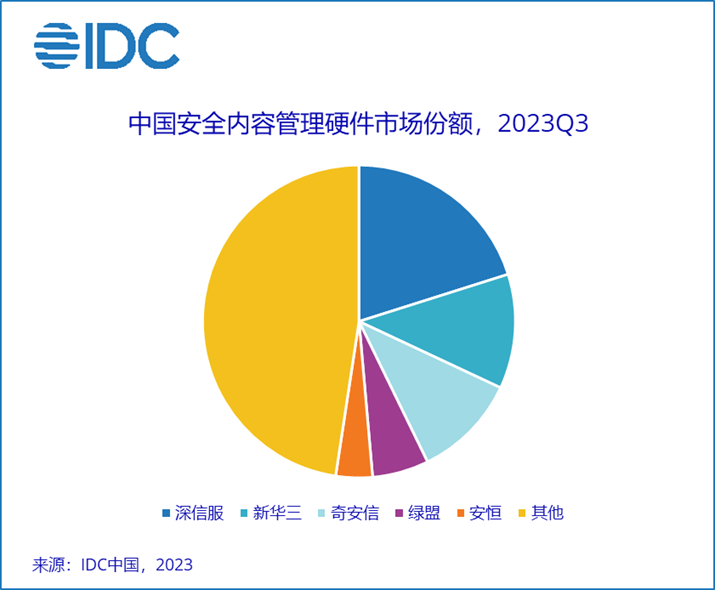

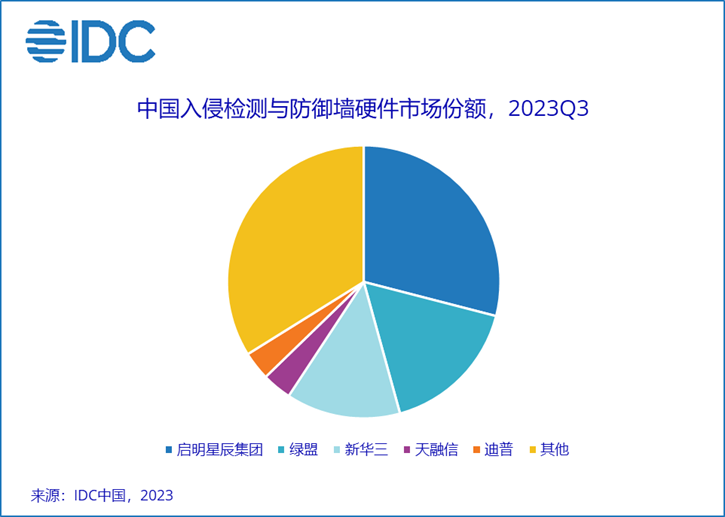

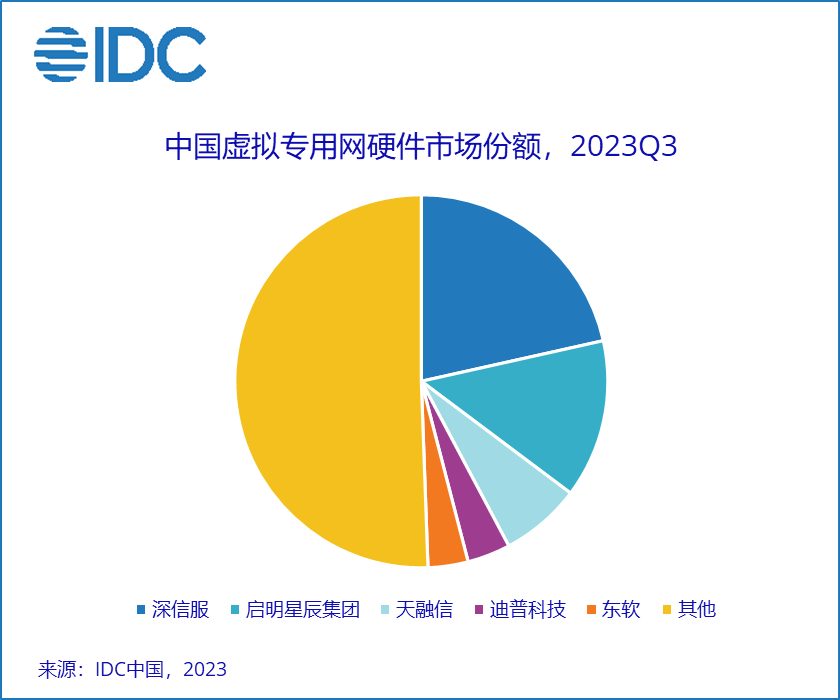

2023年中国网络安全硬件市场的关键厂商表现如下(特殊说明:由于传统防火墙市场规模目前在不断缩减,故下图无传统防火墙关键厂商相关内容;另,由于数字四舍五入的原因,数字可能存在微小误差。)

IDC认为,2023年第三季度中国安全硬件市场主要表现如下:

2023年第三季度安全硬件市场同比增长1.4%,优于二季度基本持平的市场增幅。其中,UTM防火墙和VPN的增速高于市场平均数;

UTM防火墙市场规模仍保持第一,2023年第三季度总体市场规模约为19.2亿元人民币;

IDP市场驱动力略显不足,建设速度放缓,且部分需求被其他类型产品替代,是三季度唯一同比负增长的安全硬件子市场(除传统防火墙外);

从行业来看,政府和企业预算持续缩减,主要需求点仍集中在公共事业、能源、通信等“关基”行业。

IDC中国高级分析师张雪卿表示,在“等保”等合规驱动相对减弱的情况下,用户需求更多回归到业务本身,围绕业务场景展开的建设需求将成为未来的大趋势。同时,在全行业预算收紧的背景下,用户对价格的敏感度日益增强,产品性价比在用户决策中所占权重有所提升。技术方面,AI赋能网络安全技术是厂商们共同探索的重要话题。威胁检测、自动化响应、行为分析等安全能力在AI技术的加持下将变得更为精准、高效、智能。IDC认为,用户对安全硬件的需求将持续存在。在竞争加剧的市场环境中,发掘用户业务痛点、打造产品差异化、加强渠道建设是帮助厂商保持领先地位的关键因素。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

新股消息 | IDC解决方案服务商云工场二度递表港交所 近年来增收不增利

2023-12-06 07:04

陈筱亦

IDC:2022年医疗大数据解决方案整体市场格局

2023-12-05 13:56

徐文强

IDC:上半年中国企业团队协同软件市场规模2.05亿美元 同比增长4.9%

2023-12-04 13:47

徐文强

IDC:中国云安全市场在公有云、私有云两种不同场景下的生态格局呈现出显著差异

2023-12-01 13:51

严文才

IDC:2024年中国汽车市场六大洞察

2023-11-30 14:02

徐文强

扫码下载智通APP

扫码下载智通APP