Canalys:三季度中国大陆云基础设施服务支出92亿美元 同比增长18%

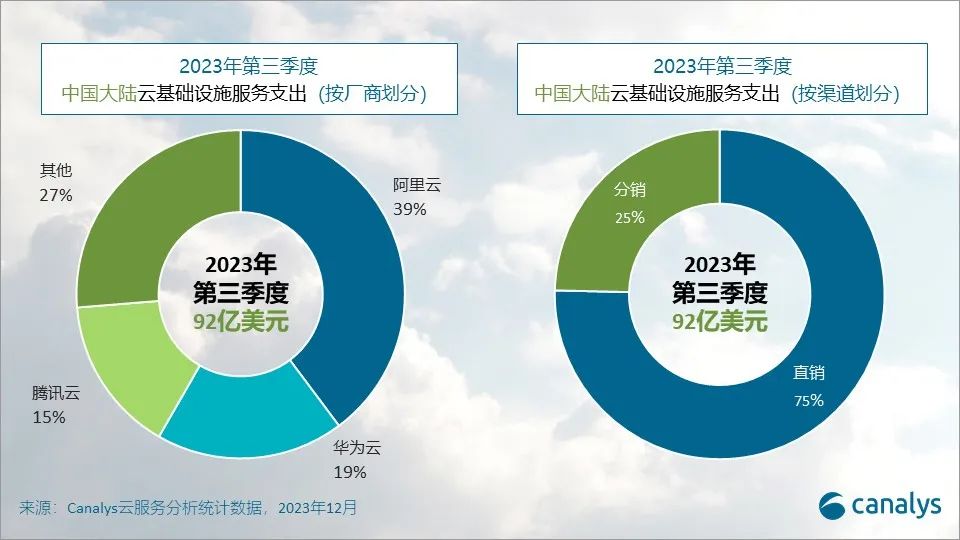

智通财经APP获悉,Canalys发布的数据显示,2023年第三季度,中国大陆云基础设施服务支出同比增长18%,达到92亿美元,占全球云支出的12%。中国云服务市场依然保守,主要依靠政府和国企推动增长。尽管如此,云计算厂商仍然坚持不懈地专注于AI 的创新和投资,不断推出新的AI产品和解决方案。

2023年第三季度,中国大陆排名前三的厂商分别是阿里云、华为云和腾讯云,三者合计增长22%,占客户支出份额的73%。中国云厂商越来越重视培育和优先发展合作伙伴生态系统。2023 年第三季度,中国市场通过渠道产生的云收入占总收入的 25%,而上一季度为 23%。

中国云计算市场预计将进入稳定增长阶段,但头部云计算厂商仍在持续大力投资AI 技术,这凸显其共同致力于这一不断增长的趋势。由于认识到 AI 技术的进步与合作伙伴的支持密不可分,大多数厂商都意识到发展合作伙伴生态系统的重要性。AI 技术与生俱来的复杂性为 AI 采用和部署带来挑战,但同时也为更广泛的 AI 生态系统带来机遇。本季度,阿里云和华为云推出 AI 模型开发平台,允许集成第三方开源 AI 模型,使开发人员能够在各自的云平台上访问和训练各种模型。

Canalys分析师章一表示:"仅仅通过云厂商实现 AI 技术的广泛应用几乎是一项无法完成的艰巨任务。实现为客户提供大规模 AI 价值的能力,在很大程度上依赖于一整个庞大的 AI 生态系统,包括开发人员、ISV和专业人才。合作关系,比如Salesforce和Databricks的合作,AWS和谷歌的云厂商之间的合作,都强调了云服务商、服务提供商和不同云参与方之间合作的战略必要性。结合技术产品和专业知识对于抓住市场增长机会并创造价值至关重要。“

阿里云以39% 的市场份额位居市场第一。在最近公布的财报中,阿里云宣布放弃分拆云业务部门的计划。与此同时,阿里云正在采取措施,通过减少低利润的项目型业务来优化盈利能力。尽管收入增长放缓,阿里云仍致力于推出新的 AI 产品。2023 年 10 月,阿里云推出一站式 AI 大模型开发平台, "百炼 "平台。该平台通过提供多样化的 AI 大模型,为用户简化复杂的任务,包括模型选择、微调、训练和开发。在资本投入方面,阿里云于9月宣布正式启用位于武汉的华中地区首个数据中心。

华为云保持第二大云厂商的地位,市场份额为 19%,同比增长 16%。华为云于 2023 年 9 月发布 AI Gallery 平台,该平台集成了多种开源 AI 大模型。该平台面向全球企业和开发者开放,方便 AI 模型的定制化应用。作为全球业务拓展的战略举措,华为云于 2023 年 11 月在巴黎举办了华为全联接大会。华为云透露,2023年华为云在欧洲的合作伙伴数量同比增长400%,此次大会旨在加强其在欧洲的合作伙伴生态系统。展望未来,华为云希望在未来五年内支持1000家欧洲初创企业在云上成长。

腾讯云在第三季度增长14%,占据 15% 的市场份额。腾讯云决定放弃低质量、低利润的项目后,其业务表现超出预期。随着竞争对手加强了对合作伙伴生态系统建设的关注,腾讯云也在 9 月份宣布合作伙伴发展的最新进展。腾讯云透露,今年计划将渠道合作伙伴可销售的云服务产品范围从80种扩大到110多种,并逐渐过渡到向合作伙伴开放所有产品的销售权。腾讯云还将加大对渠道生态系统的投资,加强对合作伙伴的支持,并增加30%的渠道经理和架构师,以帮助促进与合作伙伴的合作。

扫码下载智通APP

扫码下载智通APP