A股收评 | 沪指放量收跌超1% 超千股跌停!权重股走强 国家队或已经入场

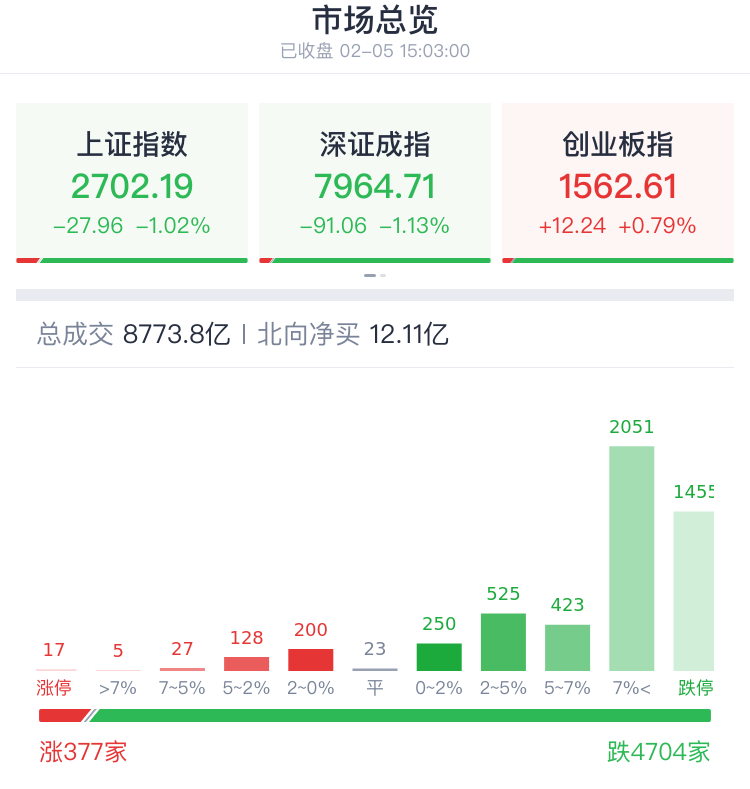

2月5日,A股收盘涨跌不一,市场上演超千股跌停!沪指早盘一度跌超3%失守2700点。午后A股一度翻红,创业板指一度涨逾3%。截至收盘,沪指跌1.02%,报2702.19点;深成指跌1.13%,报7964.71点;创业板指涨0.79%,报1562.61点,早盘一度跌超4%。

据券商中国,分析人士认为,A股午后一度翻红原因主要来自两方面:

一是中午证监会就股票质押有关情况回复表示,就今年以来的情况看,质押规模较去年年末有所下降。年初至2月2日,沪深两市共披露大股东补充质押公告106单,较去年同期确有一定增加,但是补充质押是质押履约保障比例低于预警线(而非平仓线)的情况下,不会导致强制平仓。

二是早盘市场一度出现流动性困局,中字头个股亦持续产生虹吸效应。但今天救市资金明显流向创业板,在这一定程度上缓解了流动性危机。除此之外,科创50ETF、中证500ETF和中证1000ETF皆放出超级巨量。这也是本轮杀跌以来,最为明显的变化。此前,代表中小盘个股的宽基一直未能放出大量。这些或与国家队入场有关,说明稳定市场的重心可能已经转向了中小盘股。

盘面上,两市板块题材上,仅银行板块飘红;高股息、创业板权重股午后拉升护盘,宁德时代、迈瑞医疗、爱尔眼科、智飞生物大涨超4%,中国石油、中国海油、贵州茅台均涨超2%长江电力、农业银行等多股再创历史新高。

下跌方面,中小盘股集体大跌。科技股成重灾区,数据要素、数据安全等数字经济产业链领跌两市,算力、游戏传媒等AI产业链集体重挫;半导体、芯片、汽车产业链等集体大跌。

总体上,两市超4700股下跌,市场成交额8774亿元,较上个交易日放量717亿,北向资金净买入超12亿。

展望后市,中银证券指出,数据修复将成为市场底部反转关键,持币过节或成为首选。

热门板块

1、高股息权重拉升

银行等高股息权重股拉升,中国石油、中国海油、中国石化均涨超2%,长江电力、农业银行、陕西煤业等盘中均再创历史新高,中国神华创阶段新高。

点评:川财证券表示,对选择持股过节的投资者而言,行业方面建议选择低估值、高股息的方向,这类板块一定程度上较少受年报披露或者海外风险扰动,具备较高的安全边际。

2、传媒、游戏股下挫

AI产业链集体重挫,传媒、游戏股领跌,中信出版、佳云科技、川网传媒、迅游科技、果麦文化、幸福蓝海、天龙集团、星辉娱乐等近100股跌停或跌超10%。

点评:但展望后市,信达证券研报指出,国家政策大力支持AI+和数字经济发展,传媒行业在技术革新的催化下降本增效,关注度持续走高。

机构观点

展望后市,中银证券指出,数据修复将成为市场底部反转关键,持币过节或成为首选。

国海证券:维持哑铃型配置思路 超跌反弹首选景气成长

国海证券研报指出,1月市场出现超预期下跌,在宏观基本面变化不大的背景下,微观流动性的冲击和风险偏好下行是核心原因。建议维持哑铃型配置思路,超跌反弹首选景气成长,2月过年前后市场风格往往向中小成长倾斜。另一方面,低波红利仍是全年类通缩环境下重要的配置方向,高股息将进一步扩散。2月首选行业:通信、电子、交通运输。

中银证券:数据修复将成为市场底部反转关键,持币过节或成为首选

中银证券指出,当前来看,国内进入数据真空期,对于内需修复的质疑难以得到有效数据验证,年前市场增量资金有限,海外流动性预期或仍存在波动,持币过节或成为市场首选。关于市场走出底部的经验,我们总结下来大概就是这三大方面:1)首先是政策的转向,短期冲击需要政策及时快速反应,财政货币全面发力,辅之市场手段效果更为显著(如08年金融危机)2)风险事件解除或阶段性缓和也会带来市场底部悲观预期的修复;3)最后,经济数据的修复对于市场悲观预期的缓和是最为直接有效的。因此,当前市场底部预期修复的关键在于数据的企稳和趋势回升。

中信证券:2月份是重要观察期

中信证券指出,当前A股市场再次陷入流动性循环连锁负反馈的过程中,这与国内经济基本面以及外部因素扰动关系都不大,交易生态恶化是主因,2月份是阻断负反馈或风险持续释放的重要观察期,须有强有力的外力干预或扭转预期的实际政策措施,才能修复市场信心。

本文转载自“腾讯自选股”,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP