中国纺织品进出口商会:1-2月纺织服装出口451亿美元 同比增长14%

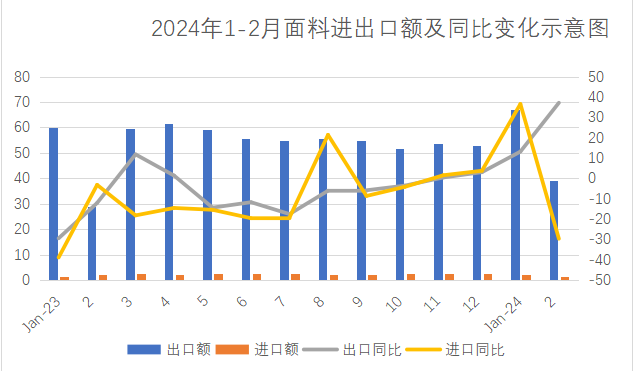

智通财经APP获悉,4月9日,中国纺织品进出口商会发布2024年1-2月全国面料进出口概况。数据显示,1-2月,纺织服装出口451亿美元,同比增长14%,纺织品出口217.1亿美元,同比增长15.4%;服装出口233.8亿美元,同比增长12.7%。四大类商品中,纱线出口额下降3.2%,面料出口额增长20.9%;家用纺织品和针梭织服装出口额分别增长14.5%和11.7%。

从纱线面料整体出口情况看,中间品出口规模稳步扩张。2024年1-2月,我中间品出口127.4亿美元,同比增长16.1%,主要靠面料出口拉动。从具体产品看,纱线出口21.1亿美元,同比下降3.2%,面料出口106.3亿美元,同比增长20.9%。中间品占纺织服装出口28.2%,比2023年增长2个百分点。

从进口情况看,我中间品进口大幅增长,1-2月,纱线面料累计进口11.7亿美元,同比增长22.5%,主要靠纱线进口带动。从具体产品看,纱线进口8.2亿美元,同比增长48.3%,面料进口3.5亿美元,同比下降2%。

2023年四季度起,随着稳外贸政策走深走实,在欧美库存持续消化、外需有所恢复等积极因素影响下,中间品出口呈现向好态势,出口边际逐月改善,2023年12月中间品出口止跌回升,同比由负转正。今年1-2月,出口进一步延续了这一趋势。

从外需和订单情况看,摩根大通全球制造业PMI在1月触及50,2月升至50.3,已升至荣枯线以上。我国2024年3月制造业PMI指数较上月提升1.7个点至50.8,其中制造业新出口订单指数为2021年5月以来第二次回到景气扩张区间(第一次是去年2、3月出口订单集中释放),显示出口需求对制造业的带动最为显著。

总体来看,2024年,国内外市场需求改善将有利于中间品出口回升,促进行业营收和利润修复,但目前国际品牌对增加订单仍较谨慎,外需恢复仍面临不确定性。尽管1-2月中间品出口超预期,实现开门红,也还需排除2023年同期出口基数较低和春节等因素,上半年中间品出口是否能够走稳走强仍有待观察。

亚洲是我面料出口的主要市场,2024年1-2月我对亚洲国家累计出口面料69.3亿美元,占面料出口总额的65.2%。在前十大目标市场出口中,亚洲市场占了8席。越南作为我面料出口最大的单一市场,占我面料对全球出口的21.1%,出口额14.7亿美元,同比增长13.8%。

1-2月,前十大市场均呈两位数增长。其中对柬埔寨、印度和阿联酋增长突出,分别增长44.2%、45.7%和76.6%。

从大类产品看,1-2月化纤机织物和棉布两大类产品出口分别为48.7和15.7亿美元,分别增长27.4%和3.2%。丝机织物出口为0.5亿美元,下降16.7%;羊毛动物毛机织物出口金额为0.4亿美元,下降2.1%。

东南沿海是面料出口的主要地区,浙江、江苏、广东、福建和上海,前五大出口省份合计占比超85%。各省市出口均呈两位数增长,浙江、江苏、广东、福建和上海出口增幅分别为29%、26.9%、14.5%、18.5%和17.6%。

扫码下载智通APP

扫码下载智通APP