存储,活过来了

受终端需求不振和产业链库存高企影响,2022年以来,存储行业经历了一场“史无前例”的危机。

三星电子利润暴跌97%、SK海力士创下有史以来最大亏损、美光科技、西部数据等存储大厂库存攀升,存储芯片价格跌入谷底。

Gartner报告显示,2023年全球存储器市场规模下降了37%,成为半导体市场中下降最大的细分领域。彼时几家存储大厂集体经营亏损预估达破纪录的50亿美元,创下过去15年来最严重的低迷。存储原厂相继减产、降价、减少开支...,以应对行业低迷。

存储市场的“溃败”尚历历在目,每一位行业玩家和亲历者仍心有余悸。

然而,纵使每一道车辙都留下了时代的印记,但周期轮转的车轮始终在滚滚向前。

自2023年尾,2024年以来,随着芯片库存调整卓有成效,市场需求回暖推动,全球存储芯片价格正从去年的暴跌中逐步回升。

这一在上论行业周期中跌宕最大,损失最惨重的赛道,似乎正在走出低谷。无论是存储原厂的业绩表现,还是调研机构的市场观察,都在印证这一观点。

可以理解为:存储市场,活过来了。

存储大厂业绩加速回暖

随着手机、PC及服务器等行业市场需求的逐渐复苏,加上存储原厂产能削减措施的逐步实施,部分大类存储产品的价格已触底反弹,步入上升通道。

涨价潮令上游存储大厂业绩加速回暖。

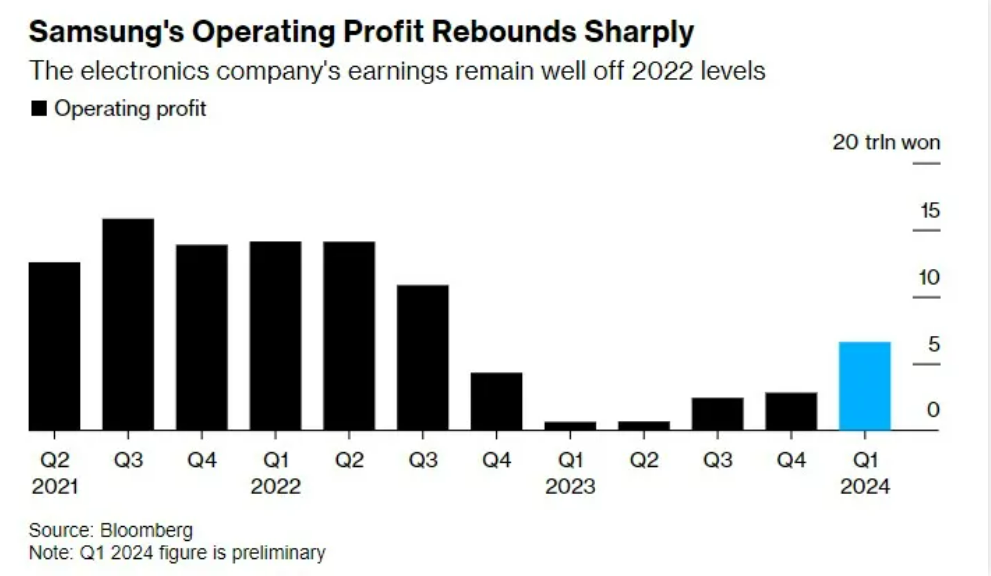

三星电子:利润暴增931.3%,创历史最高

在行业复苏的背景下,三星电子凭借其在内存芯片市场的领先地位,实现了营业利润的暴涨,为行业带来强烈的震动。

4月5日,三星电子表示,随着芯片价格反弹,预计第一季度营业利润将增长931%。(三星将于4月30日公布包含详细的完整财报)

从三星此次公布的财务预报来看,当季营收约为71万亿韩元,同比上涨11.4%;营业利润大幅上涨至6.6万亿韩元,同比暴增931.3%。

近几个季度以来,存储芯片价格的持续上涨起到了积极作用。早在去年四季度,三星就开始率先对其存储芯片进行了涨价。据此前消息显示,三星在去年四季度对NAND Flash芯片报价上调10%至20%之后,又在今年一季度和二季度再逐季涨价20%,涨价幅度远超乎业界预期。

在涨价的同时,三星还对于NAND Flash和DRAM进行了增产。

NAND方面,三星电子正在提升其位于中国西安NAND Flash闪存厂的产能利用率,目前已恢复到了70%左右。自2023年二季度减产之后,三星西安NAND Flash厂的产能利用率在2023下半年一度滑落至20%~30%的低谷,但是随着2023年四季度市场需求的回暖,三星西安NAND Flash厂的产能利用率也开始逐步回升。

DRAM方面,三星电子的目标是到2024年第四季度晶圆产量达到200万片,比去年的数字增长41%。三星现在的目标是通过提高生产水平来挽回损失的利润,预计未来需求将会增加。

三星电子凭借其先进的生产工艺和庞大的产能规模,成功抓住了市场机遇,实现了业绩的快速增长。其中,内存芯片业务的销售额和利润的大幅增长,成为推动公司整体业绩提升的重要力量。

在日前举行的年度股东大会上,三星预计2024年旗下存储半导体部门销售额有望恢复至2022年的水平,同时还定下了更高的目标——要在两到三年内,重新夺回全球芯片市场第一的位置。

除了芯片周期的回暖,三星还可能在近期迎来更多好消息。

上个月,英伟达CEO黄仁勋暗示,英伟达有意采购三星的HBM芯片。有韩媒爆料称,英伟达最快将从9月开始大量购买三星电子的12层HBM3E。倘若消息落实,这将为三星电子未来的业绩进一步增长带来潜在动力。

美光科技:HBM在2024年销售一空

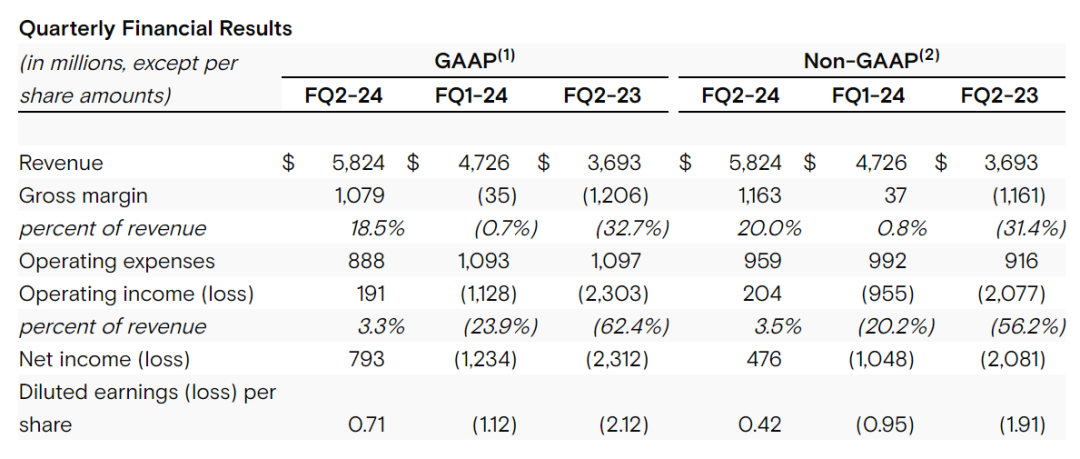

3月20日,美国存储芯片大厂美光公布了截至2024年2月29日的2024财年第二季财报,美光第二财季受益于DRAM和NAND Flash需求及价格同步上升,该季营收58亿美元,同比大涨58%,环比增长23%。

美光2024财年第二季财报(图源:美光财报)

从具体产品划分收入构成来看,美光第二财季DRAM收入环比增长21%至42亿美元,占总收入的71%。这主要得益于该季DRAM平均价格上涨了10%,出货量也有个位数百分比的增长;第二财季NAND收入环比增长了27%至16亿美元,占美光总收入的27%。

根据此前美光公布的财报数据显示,其第二财季DRAM平均价格上涨了10%;NAND Flash的平均价格涨幅超过了30%。

同时财报也显示,产品涨价带动了美光的整体毛利率提升了19个百分点。据悉,美光在该季营收、毛利率、净利均大超预期,并成功结束连续五个季度的亏损,扭亏为盈。

从各应用领域收入来看,来自数据中心领域的营收增长是最为迅猛,环比增长超过一倍。这主要得益于AI服务器的需求正在推动HBM、DDR5和数据中心SSD的快速增长。这进而也导致了先进的DRAM和NAND的供应处于供不应求当中,对所有存储器和存储终端市场的定价产生了积极的连锁反应。

美光在财报中强调:“我们的HBM在2024年销售一空,2025年的绝大多数供应已经分配完毕。我们继续预计HBM比特份额将在2025年的某个时候与我们的整体DRAM比特份额相等。”

美光预计,接下来每个季度的芯片价格都会上涨,重申2025财年将实现创纪录的收入,云收入也将呈现季度翻倍增长,同时客户的库存已经减少,急需补充新品。

不过需要指出的是,2024财年,美光的业绩增长动力主要还是来自于DRAM和NAND Flash的价格上涨及需求的增长。而HBM所能够为美光带来的营收贡献仍比较有限。

美光最新业绩以及业绩展望数据表明,美光已经熬过整个芯片行业周期的最糟糕时期,并且重新走向盈利模式,AI热潮带来的存储需求激增可谓核心驱动力。

美光首席执行官Sanjay Mehrotra在业绩会议上向投资者承诺,2024年将标志着存储行业大幅反弹,2025年则将达到创纪录的销售额水平。但这也意味着美光需要加大产能制造足够数量的HBM存储,这需要与英伟达等AI芯片厂商紧密合作,帮助数据中心运营商们加快AI基础设施建设步伐以及开发更多的人工智能软件。

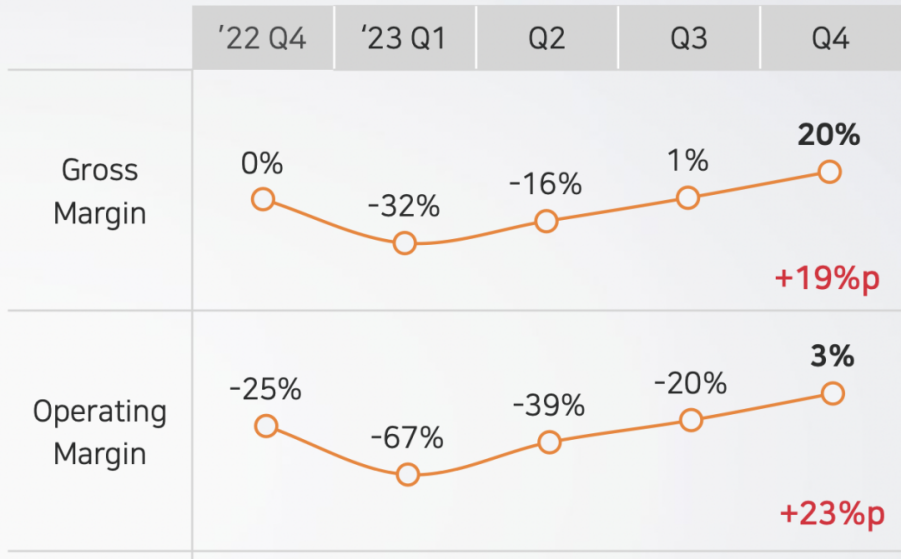

SK海力士:率先扭亏为盈

SK海力士是存储巨头中率先实现全公司单季度扭亏的公司。

据财报显示,SK海力士2023财年第四季度结合并收入为11.306万亿韩元,营业利润为0.346万亿韩元,成功实现扭亏为盈。SK海力士仅时隔一年就摆脱了从2022年第四季度以来一直持续的营业亏损。

SK海力士季度毛利率和净利率表现(图源:SK海力士财报)

顺应高性能DRAM需求的增长趋势,SK海力士将顺利进行用于AI的存储器HBM3E的量产和HBM4的研发,同时将DDR5 DRAM和LPDDR5T DRAM等高性能、高容量产品及时供应于服务器和移动端市场。

对于市况复苏相对缓慢的NAND闪存,SK海力士2023年主要集中于投资和费用的效率化。后续,SK海力士决定通过以eSSD等高端产品为主扩大销售,改善盈利并加强内部管理。

除此之外,从铠侠、西部数据以及存储器终端厂商发布的最新财报中也可以看出,各大厂商业绩均迎来较好表现。

2024年,存储行业步入上行周期

眼下存储芯片最核心的三大应用市场,即手机、PC和服务器,已基本突破了“黑暗期”。同时,以智能汽车、AI为代表的新兴市场的兴起,将在未来推动存储产业的需求进一步增加。

从行业角度看,根据TrendForce预测数据,不论是DRAM还是NAND Flash,2024年的整体存储合约均价有望呈现逐季上涨态势,同时通过观察以三星、SK海力士为代表的头部存储厂商近期业绩的环比改善变化,存储行业有望在2024年步入上行周期。

有业内人士表示,去年三、四季度是存储大厂减产限制供应所带动的涨价;而如今涨价主要是因为新需求增加所带动的,接下来延续涨价没有悬念。

此前韩国公布今年3月份芯片出口额年增35.7%,达到117亿美元,创下2022年3月以来的最佳单月表现。这一数据也显示出,目前半导体市场在经历低谷之后,已经开始逐步反弹。

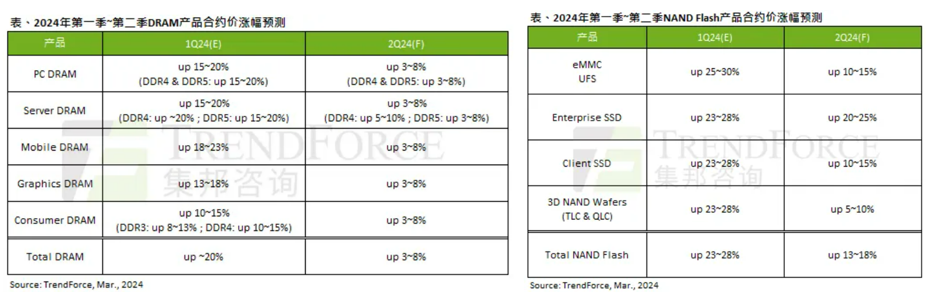

TrendForce集邦咨询的统计显示,今年一季度DRAM芯片价格较前一季度增加约20%,而NAND Flash芯片价格涨幅在23%-28%之间。展望第二季度,TrendForce预估DRAM合约价季涨幅将为3%-8%;预估第二季NAND Flash合约价季涨13%-18%。

图源:TrendForce集邦咨询

调研机构Yole也表示,2024年DRAM市场“前景光明”,这是因为工厂利用率较低,制造商库存已经正常化,供需平衡已经建立。

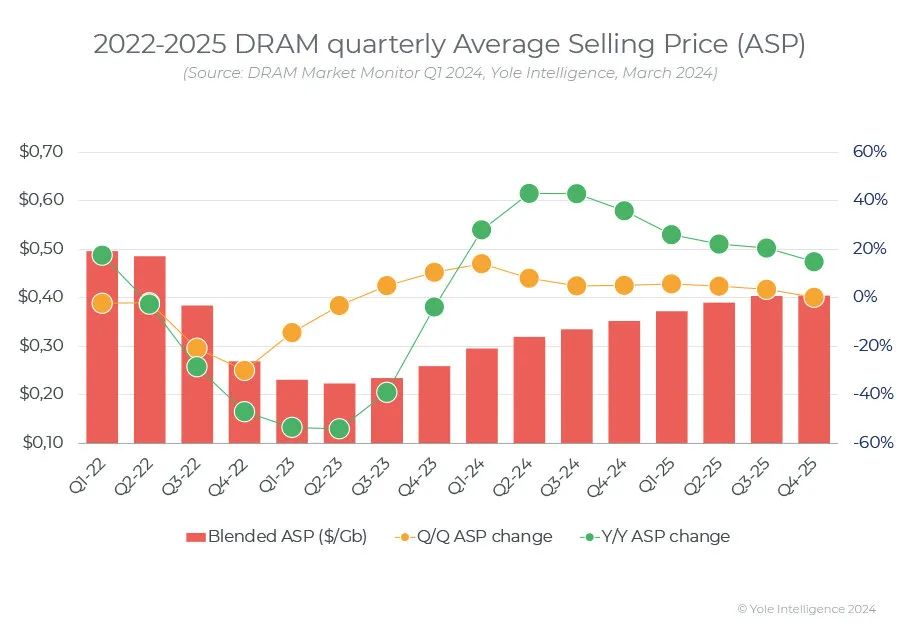

数据中心对人工智能加速器的需求持续增长,也推动了对HBM的需求增加,HBM的平均售价约为DRAM整体平均售价的六倍。数据中心和服务器是DRAM需求最大的市场,约占2023年DRAM出货量的50%。随着HBM和CXL等新技术的建立,对数据中心的需求预计将进一步增长。此外,受COVID-19大流行期间购买替换PC的需求以及支持生成式AI的新型智能手机的需求的推动,消费设备对DRAM的需求也在增加。

DRAM平均售价趋势及预测(图源:Yole)

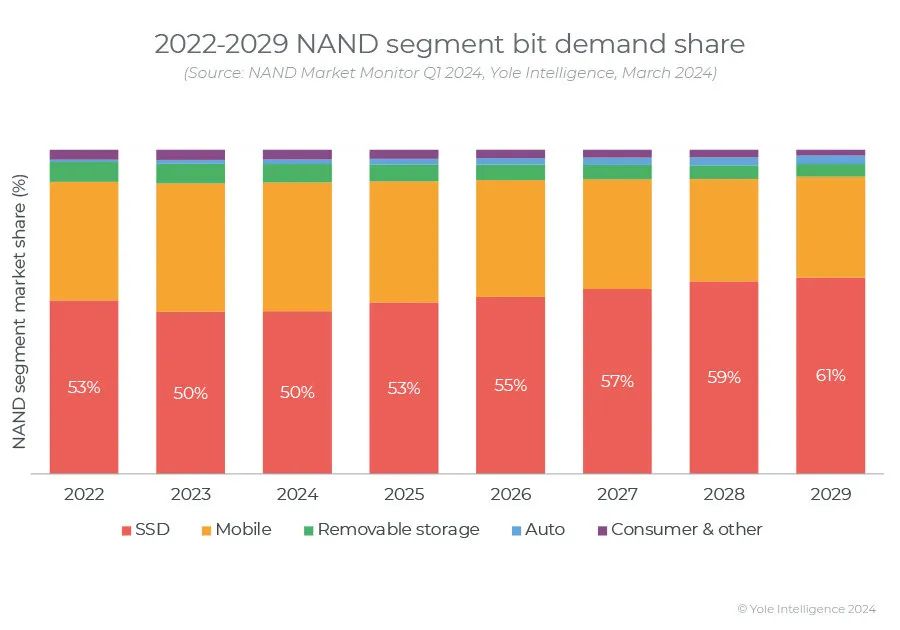

Yole预计NAND市场将在2024年复苏。随着个人电脑和高端智能手机融入新一代人工智能技术,消费电子产品的需求将会增加,数据中心对固态硬盘的需求预计也会增加。制造商的过剩库存将通过利用率管理得到消除,市场将出现轻微供应不足的情况,预计2024年全年产品价格将上涨。受此影响,下半年行业整体营业利润率或将转正。

每种 NAND 应用的需求趋势和预测(图源:Yole)

可见,存储市场迎来了第二个春天。

存储巨头,竞争日趋白热化

在存储市场回暖之际,存储芯片大厂们也在围绕新产品和技术进行竞争布局。

HBM,争夺焦点

HBM作为一种高带宽大容量存储器,HBM通过TSV硅通孔技术实现垂直堆叠,具有高速高带宽、低功耗、小体积等特点,专门用于高性能计算和图形处理领域。

在AI需求的推动下,成为未来五年市场增速的必经之路。据SK海力士预测,2022年至2025年间,HBM市场需求将以109%的复合年增长率高速增长。

在此趋势下,国际巨头纷纷加入竞争,SK海力士、三星和美光等头部存储厂商正在积极投资HBM技术,预计未来几年其产能和出货量将大幅提升,以满足AI等新兴领域对高带宽、低功耗封装解决方案的需求。

过去10年里,HBM技术性能不断升级迭代,已经成为高性能计算领域重要的技术基石之一。

目前市场上的主流产品仍为HBM2E。英伟达的 A100/A800、AMD的 MI200,及多数自研AI加速芯片均采用HBM2E。不过随AI芯片的更新叠代,预计2024年的主流产品规格将转称到HBM3与HBM3E上。

尤其是HBM3E产品的研发和推广,市场竞争已进入白热化阶段。如英伟达的B100、H200 将采用最新HBM3E产品。

尽管目前HBM3E还在进行性能验证,但HBM4相关技术创新竞赛已经在各大存储原厂之间展开。

SK海力士表示,公司在筹备支持HBM3E方面稳步地取得进展,将推进大规模生产HBM3E。同时正处于开发下一代HBM4产品的正轨之上,提出了在2026年推出"HBM4 "的蓝图,其将拥有12层或16层D-RAM。SK海力士还透露,将把下一代后处理技术“混合键合”应用于HBM4产品。与现有的“非导电膜”工艺相比,该技术提高了散热效率并减少了布线长度,从而实现了更高的输入/输出密度。

三星电子在面向高性能计算的HBM内存也迎来了新进展:一是已经向客户提供9.8Gbps的HBM3E产品样品;二是计划在2025年推出HBM4内存产品,以赢得快速增长的人工智能芯片领域迫切激烈战争的主导权。

在HBM芯片上,美光科技也加快了追赶两家韩国存储巨头的步伐。前不久,美光宣布已开始量产其HBM3E高带宽内存解决方案。英伟达H200 TensorCore GPU将采用美光8层堆叠的24GB容量HBM3E内存,并于2024年第二季度开始出货。

美光利用其1β技术、先进的TSV工艺和其他实现差异化封装解决方案来生产HBM3E产品,有助于公司在数据中心级产品上提升技术竞争实力和市场占有率。

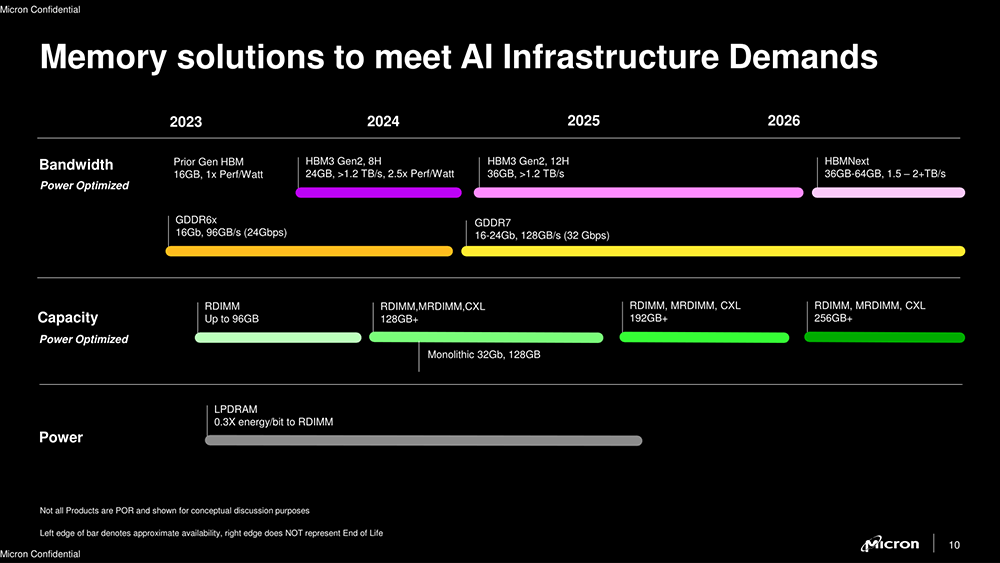

尽管美光科技在HBM4上没有太多的公开信息,但其披露了暂名为HBMnext的下一代HBM内存。这极有可能就是其HBM4技术研发计划。

美光科技披露面向AI基础设施需求的解决方案路线图

美光科技首席执行官Sanjay Mehrotra在电话会议上曾表示:“面对AI给半导体行业带来的多年机遇,美光科技将是最大的受益者之一。”HBM技术作为美光科技的创收新引擎,将与英伟达新款AI GPU全面绑定。

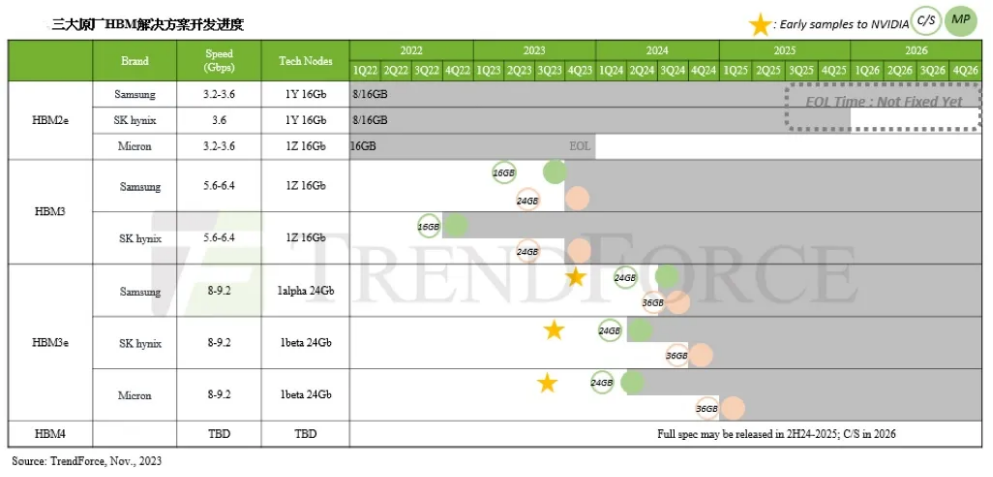

目前,据TrendForce集邦咨询研究显示,2023年SK海力士占据了46%-49%的HBM市场份额,三星市场份额也差别不大,美光目前只占有4%-6%的市场份额。据行业人士观点,在美光新品持续发力情况下,受到美国地缘优势影响,美国本地科技巨头或加大采购力度,助力其市场份额提升。

可以说,在AI这一主需求推动下,未来三星电子、SK海力士和美光三大存储巨头将成为彼此最大的竞争对手,而HBM4也将成为其在高算力赛道上下一个竞争点。

然而,在广阔的市场前景推动下,全球HBM产能逐渐告急,厂商积极扩产。SK海力士和美光此前均表示,公司2024年的HBM已经售罄。面对强大的产能需求,各大厂商开始扩充产能,其中以三星和SK海力士最为积极。

据了解,三星HBM总产能至年底将达约130K(含TSV);SK海力士约120K,但产能会依据验证进度与客户订单持续而有变化;美光相对较少,约为20K。

三星执行副总裁兼DRAM产品与科技部长Hwang Sang-joong在Memcon 2024会议上表示,三星HBM产能有望年增2.9倍,高于其稍早在CES 2024期间提到的2.4倍。此外,三星预测,该公司2026年HBM出货量比2023年高13.8倍,2028年比2023年高23.1倍。

SK海力士则计划将2024年的生产重心放在HBM等高端存储产品上,预计今年HBM产能对比去年将增加1倍以上。SK海力士Kwak Noh-Jung近日在股东大会上亦表示,预计2024年HBM占整体DRAM销售达两位数,2025年供应依旧紧张。

美光有望在2024财年从HBM中获得数亿美元的收入,并预计从第三财季开始,HBM收入将增加其DRAM和整体毛利率。上面提到,美光2024年的HBM产能已售罄,并且2025年的绝大多数供应已分配完毕。

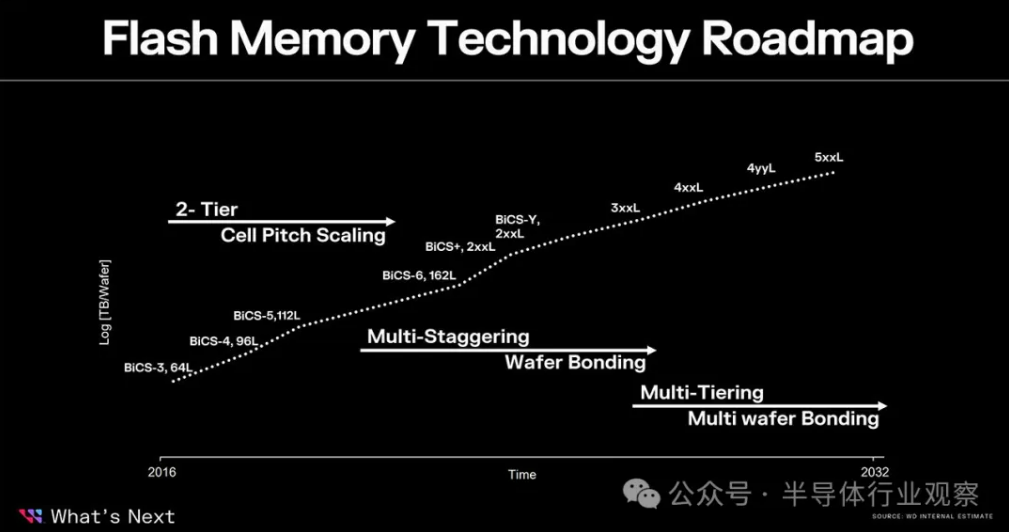

NAND层数,叠叠不休

此外,主流厂商正在逐步加紧3D NAND的研究。

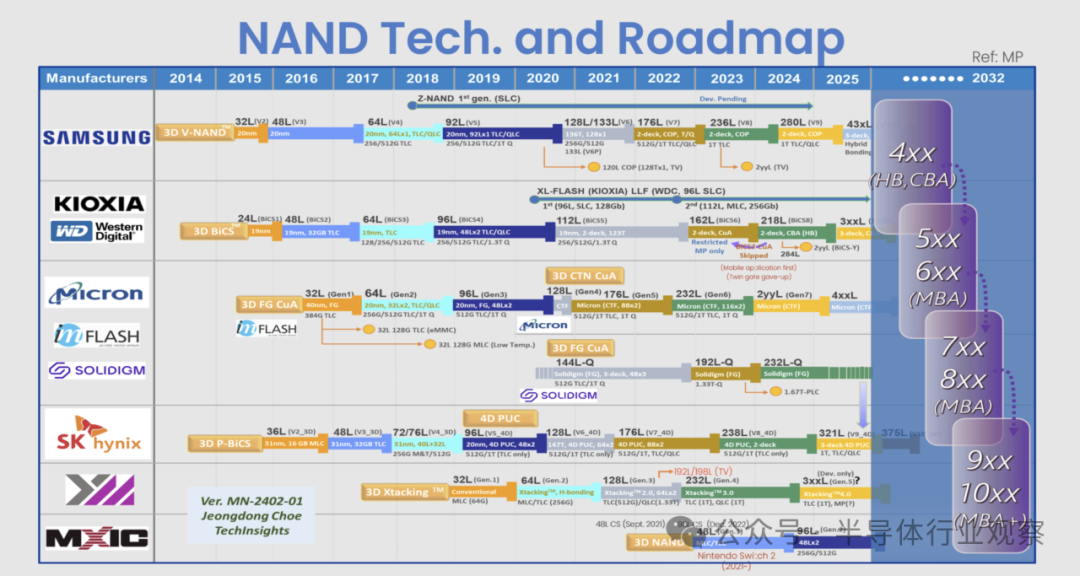

自三星2013年设计出垂直堆叠单元技术后,NAND厂商之间的竞争便主要集中在芯片层数上。随着3D堆叠时代的到来,在三星、铠侠、SK海力士、美光等存储厂商的不断推动下,NAND Flash闪存堆叠层数不断被刷新。

目前,各大厂商的NAND闪存堆叠层数均已突破200层,并持续向更高层数的NAND Flash迈进。

从各厂商情况来看,SK海力士在2023年展示了其最新300层3D NAND产品原型,计划明年初开始使用其三堆栈技术生产321层NAND产品。

据Kedglobal日前报道,三星电子将于本月晚些时候开始批量生产290层第九代V-NAND闪存芯片,以引领行业向高堆叠高密度闪存过渡的竞争对手。V9 NAND是继三星当前旗舰236层V8闪存产品后的一款尖端产品,面向大型企业服务器以及人工智能和云设备。

随着人工智能时代对高性能和大型存储设备的需求增长,三星还计划明年推出430层NAND芯片。三星高管还曾多次表示,公司目标是到2030年开发超过1000层的NAND芯片,以实现更高的密度和存储能力。

铠侠和西部数据于2023年推出218层3D NAND闪存,但铠侠和西部数据2024年的生产重点仍然是112层技术。在日本政府补贴的支持下,218层技术的设备安装预计将于2H24开始,更乐观地预测2025年218层产量。

从铠侠目前的工艺发展规划来看,218层以上的产品将直接向300层以上的工艺迈进,希望能够实现更好的成本结构,重新获得技术和成本方面的领先地位。近日,铠侠在东京城市大学的应用物理学会春季会议上宣布,计划到2031年批量生产超过1000层的3D NAND Flash芯片。

再看美光,2022年美光实现232层NAND闪存产品的出货。根据后续的报道,美光已经制定了发展到 500 多层的路线图。

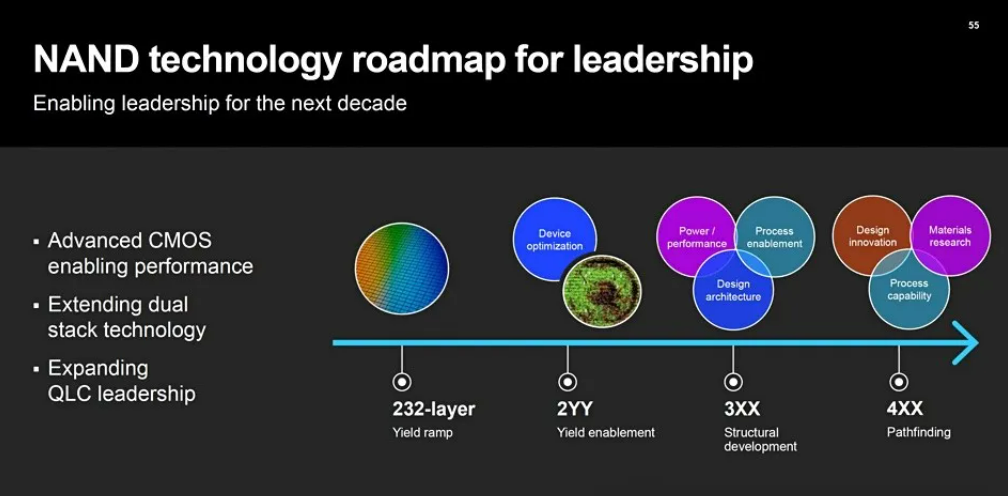

综合来看,对于NAND未来如何发展,如上所述,不同厂商又不同的方案。今年三月,业内知名机构techinsights从他们的角度,分享了3D NAND技术路线图。

Techinsights表示,两三年后,我们或许就能看到超过500层的3D NAND产品,甚至五年后就能看到超过600层或700层的封装解决方案,采用更先进和优化的混合键合技术。

争霸CXL

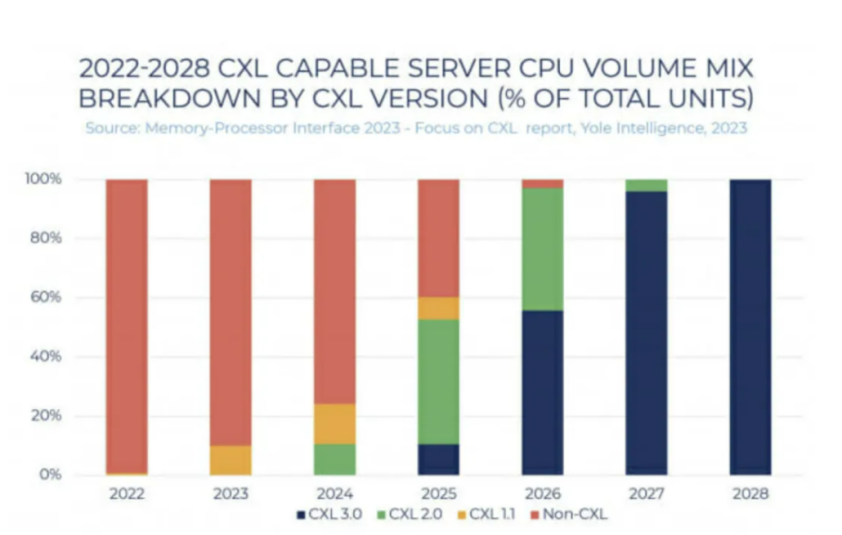

在HBM的竞争方兴未艾,存储巨头在CXL等存储上开启了新一轮的争霸战。

随着生成型人工智能和数据中心中要处理的数据量呈指数级增长,CXL是一种与HBM一起作为下一代存储器而备受关注的产品。CXL的优点是“灵活增加内存容量”。该技术是一种基于PCIe的集成接口标准,用于高效构建高性能计算系统,并且由于通过增加服务器系统的内存带宽来提高性能并且易于扩展内存容量而受到关注。

三星电子和 SK 海力士将 CXL 视为“下一代内存的新机遇”,并在两年前积极披露该技术,一直致力于扩大市场生态系统。由于英特尔准备在今年下半年推出第5代Xeon处理器,这是首款符合CXL 2.0标准的CPU,两家公司的目标是在今年量产CXL 2.0内存产品,并扩大产能认真供应。

三星电子和SK海力士推出了大量用于AI的下一代内存 CXL新技术。

去年5月,三星电子宣布在业界首次开发支持CXL 2.0的128GB DRAM,同年12月共开发出4款产品,其中包括三星CMM-D、三星CMM-DC、三星CMM-H 和三星CMM-HC CXL产品的推出是通过一次性申请四个商标来宣布的。CMM 代表 CXL 内存模块,在三星内部,CXL 统称为 CMM。

此外,三星电子去年12月与企业Linux公司Red Hat成功验证了CXL内存的运行。此外,三星电子正在重点开发CXL控制器,以用自己的产品取代从中国无晶圆厂公司澜起科技购买的CXL控制器。

SK海力士于2022年8月推出支持CXL 2.0的96GB DRAM样品,并于同年10月宣布开发出业界首款集成基于CXL计算功能的内存解决方案CMS。去年10月,SK海力士参加了在美国加利福尼亚州举行的“OCP全球峰会2023”,通过展示基于XL的CMS和拉取存储器解决方案来展示其技术。

CXL内存未来增长潜力巨大。市场研究公司Yole Development预测,到2028年,全球CXL市场将增至超过150亿美元。CXL控制器市场预计将从2022年的9600万美元增至2029年的7.627亿美元.

争相扩产

为了应对未来的需求,有消息透露,三星还计划加码投资其在美国德州的半导体工厂,增长超过1倍的资金,总规模约为440亿美元,大部分新支出将集中在泰勒市附近。据知情人士透露,三星计划再新盖一座芯片厂,以及一座先进封装厂与研发设施,并将研发作业集中在一起,投资规模因市场状况来调整。

据悉,三星扩大投资的活动预计将于4月15日在泰勒举行,HBM、2.5D和3D封装技术或将是三星此次投资的重点。

SK海力士在用于AI的存储器市场掌握主导权,随后为了加强技术领导力考虑在美国投资先进后端工艺领域,并寻找最合适的地点。美国聚集了AI领域的大型科技客户,也在积极推进先进后端工艺方面的技术研究。

2024年4月4日,SK海力士宣布,在美国印第安纳州西拉斐特建造适于AI的存储器先进封装生产基地,同时与美国普渡大学等当地研究机构进行半导体研究和开发合作,计划向该项目投资38.7亿美元。

SK海力士表示,印第安纳州工厂预计在2028年下半年开始量产新一代HBM等适于AI的存储器产品,将以此领先激活全球AI半导体供应链。”

另外,SK海力士还将顺利推进已计划的韩国国内投资项目,计划投资120万亿韩元建设的龙仁半导体集群目前正在进行用地在建工程。SK海力士计划在明年3月开工建造第一座工厂,并于2027年初完工。而且还将建造“迷你工厂”以此加强材料、零部件、设备生态系统。据悉,迷你工厂是为了验证半导体材料、零部件、设备等,具备300毫米晶圆工艺设备的研究设施。

在扩产进度上,美光管理层表示,2024财年新工厂和设备的预算将维持在75亿美元至80亿美元,并且该公司将继续在中国、日本和印度开展项目。

其中,美光前不久宣布其位于西安的封装和测试新厂房已正式破土动工。此前,在2023年6月,美光宣布在西安追加投资43亿元人民币,该投资计划包括加建上述的封装和测试新厂房以及收购力成半导体(西安)有限公司的封装设备。其中加建的新厂房将引入全新产线,制造更广泛的产品解决方案,包括但不限于移动DRAM、NAND及SSD,从而拓展西安工厂现有的DRAM封装和测试能力。据悉,该新厂房预计将于2025年下半年投产,并根据市场需求逐步增产。新厂房落成后,美光西安工厂的总面积将超过13.2万平方米。

存储市场,新一轮成长黎明期

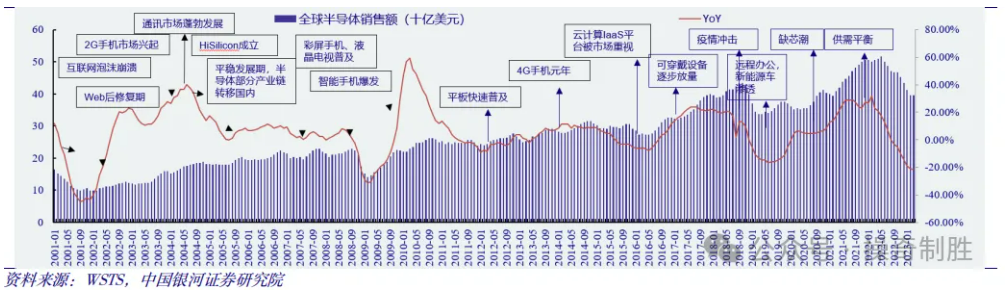

从存储芯片历史发展来看,3-4年时间约为一个周期,当前处于第五轮周期起点。从2000年之后,存储行业周期表现明显,电子消费品的创新能快速提升存储芯片的整体需求,以 2000、2009、2017 年为例,是互联网时代、移动互联网、云计算大规模投入的三个重要窗口期。

而2004年和2020年的PC迭代与手机的换机周期导致市场反弹较为疲软,同时在各个周期环节中,供给端的缩量增价等行为往往滞后于需求的快速爆发,因此在价格周期底部布局能够获得较大弹性。

全球半导体重要时间出现节点

存储芯片赛道属于高成长强周期行业,现在当下时点是存储芯片赛道下一轮周期的新起点。随着供需格局逐步改善,存储需求不断扩大的前提下,存储芯片价值稳步提升,行业进入复苏周期。

据了解,存储芯片销售额走势与整体半导体走势高度协同,但波动性位于行业第一。从历史数据来看,半导体以及存储细分赛道呈现出趋同的周期性,但存储板块波动性位于行业第一位。

世界半导体贸易统计组织预测,2024年全球半导体市场规模有望达到5884 亿美元,同比增长13.1%,其中存储器细分赛道的占比将上升到22.06%,市场规模将上涨到1298亿美元,同比增加44.8%,涨幅位居半导体细分领域之首。

可见,在整体行业处于下行周期时,存储市场往往会受到更大冲击,而相应地若处于从低谷持续回暖的上行周期,存储芯片市场也将会相对受益更多。

如今随着芯片行业踏入复苏周期,作为典型的周期成长行业,存储市场已经摆脱了前几个季度连续下滑的最坏时刻,迎来新一轮成长的黎明期。

本文转载自“半导体行业观察”,智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP