华创证券:红海影响类牛鞭效应加速发酵 部分港口周转效率下降 继续重视集运投资机会

智通财经APP获悉,华创证券发布研报称,从静态视角看,地缘扰动持续下,船司绕航消耗大量有效运力,造成运力的短缺。从动态视角看,目前出现部分港口效率下降,导致班期拉长,供应链存在进一步紊乱的可能。需求端,逐步进入7、8月旺季,现货端运价预计具备支撑。推荐集运龙头中远海控(601919.SH)。短期看好地缘扰动下运价弹性,长期看好公司盈利中枢验证与“船到链”端到端转型后的央企周期价值跃升。

华创证券主要观点如下:

事件:集运运价延续强劲表现。

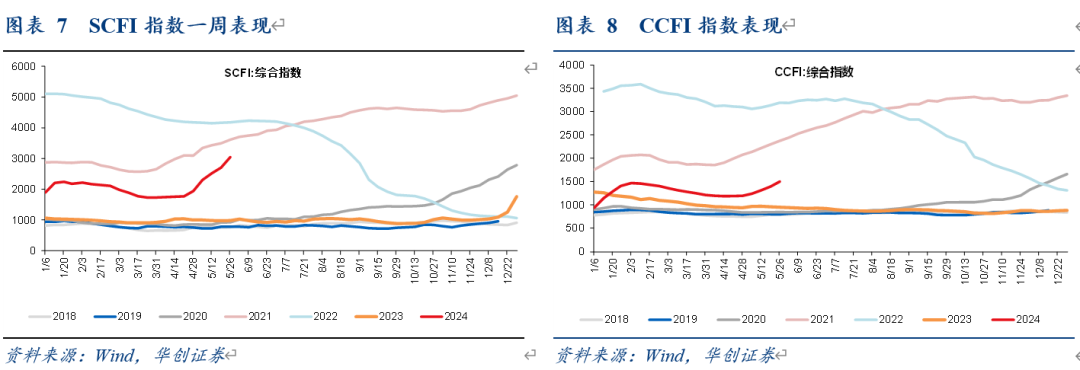

6月7日,SCFI指数收于3185点,周环比+4.6%,较4月19日上涨80%,其中上海-欧洲、地中海、美西、美东和南美较4月19日分别上涨100%、57%、96%、83%和214%。

本轮运价上涨,始于红海影响,加速于类牛鞭效应的发酵,当前既包括运力端的核心约束,也面临需求端的催化。

本篇该行试图从静态和动态两个维度解读运力端制约因素。

一、静态运力测算下:运力或仍有缺失

1、静态测算:欧地线需180万+TEU补充,当前补充约100万,缺口80万+TEU

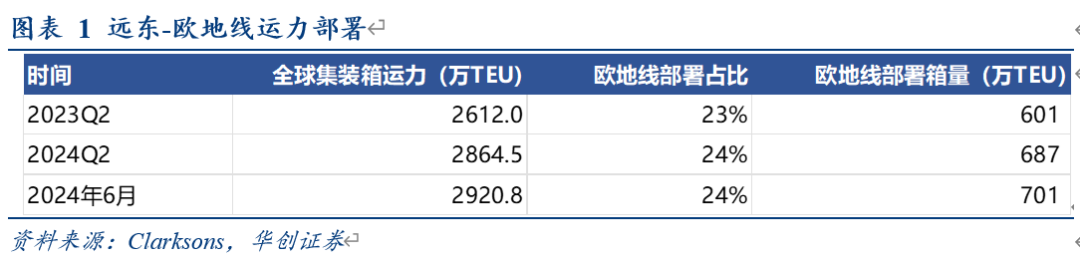

该行对比2023Q2,全球集装箱运力为2612万TEU,其中欧地线部署约23%,对应运力601万TEU;2024Q2截至目前全球集装箱平均运力为2864万TEU,根据克拉克森24Q2报告,欧地线部署比例为24%,对应687万TEU;以最新6月计,全球集装箱运力为2921万TEU,参考Q2部署比例24%,对应欧地线运力701万,即较2023Q2增加约100万TEU。

根据此前克拉克森报告,远东-欧洲的集装箱航线,在绕航好望角后,不考虑其他效率损失的情况下,单程航距拉长30%,地中海线绕航比例更高。

以2023Q2的欧地线运力投放为基数,若仅以远东-欧线30%的静态运力拉长来计算,或需要180万TEU(601万*30%)运力补充以满足原有航行效率,而因地中海线绕航比例更大,实际所需补充应大于180万。从最新24年6月数据对比,当前补充量为100万。缺口仍或超80万+TEU。

以计划交付量看,三季度末或依然有缺失:根据克拉克森统计,预计6-9月待交付的总运力约93.5万TEU,而适用于欧线的大船,以13000TEU以上的计算,约51.0万TEU。

假设新增大船运力全部投放欧线(不考虑美线分流),总补充运力为151万(100万+51万)。对应该行前文静态测算仍有缺口。

2、动态运营中:非计划内到港和集中到港拉低周转效率,仍需持续跟踪码头周转情况

在考虑静态运力之外,该行认为动态运力的周转或更为重要。2021年运价上涨的第一阶段主要为缺船所致,此后港口的拥堵和缺箱带动了第二波运价的快速上行。因此,对于运力的衡量,该行认为动态端的周转效率或为更关键的因素,近期该行也观察到部分港口周转效率有所降低,需持续跟踪码头拥堵情况:

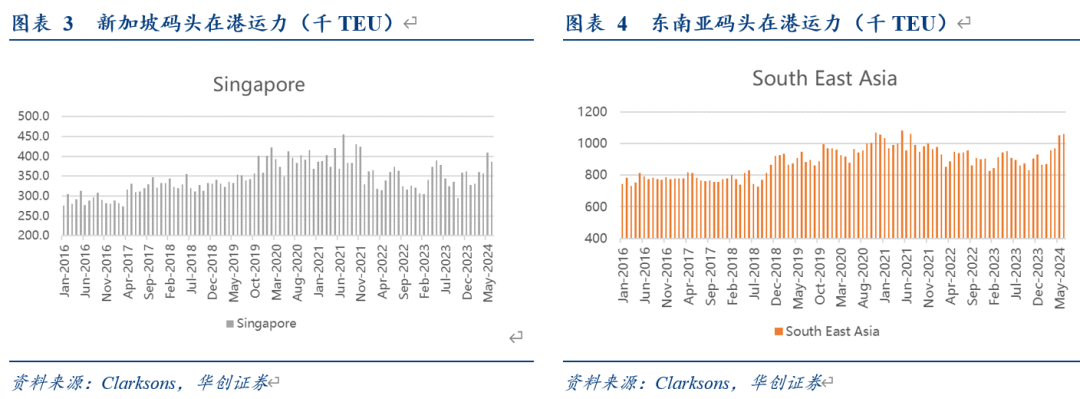

1)非计划内的到港和集中到港效应,带来码头等待时间拉长以新加坡港为例,2024年5月,克拉克森统计,新加坡在港集装箱量为40.8万TEU,仅次于20年、21年的部分月份。东南亚港整体5月在港集装箱量1051万TEU,也处于历史高水位。根据新加坡海事及港务管理局(MPA)的说明,由于集装箱船绕行好望角,全球主要港口的船舶到港计划受到干扰,进而出现了非计划内的到港和集中到港效应。新加坡港作为枢纽港,辐射东南亚、南亚区域货物,船司为尽可能保证船期,可能减少挂靠其他港而增加新加坡港的操作量。

新加坡海事及港务管理局表示,包括达飞、ONE在内的主要班轮公司,在2024年的前五个月通过新加坡转运的集装箱量比2023年同期有所增加。2024年前5个月,新加坡处理的集装箱总量达到了1690万TEU,同比增长7.7%。

非计划到港的集装箱船增加以及新加坡处理的集装箱量增加,导致船舶等待集装箱泊位的时间变长。

为缓解船舶等待时长,新加坡重启了吉宝码头的旧泊位和货场,可以将每周处理的集装箱数量从77万TEU增加到82万TEU。而Tuas港除了现有的8个泊位之外,今年也预计将有3个新泊位投入使用。

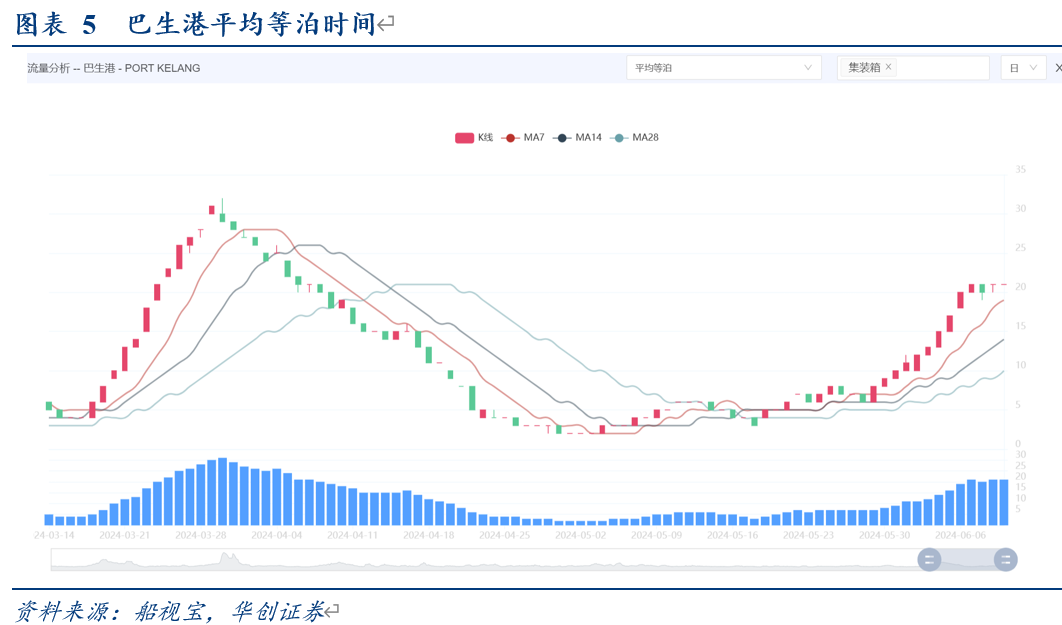

同时,周边港口如马来西亚的巴生港也承担了部分分流作用,该行跟踪船视宝的统计,巴生港的平均等泊时间也从5月初的2-3小时,上升至了最新6月9日的20+小时。

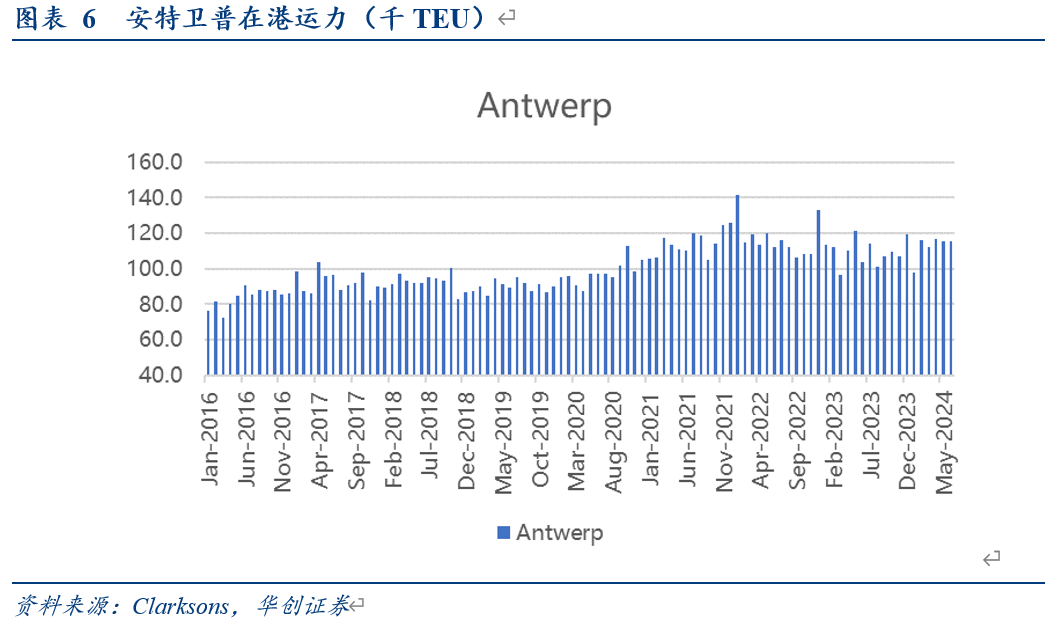

2)安特卫普港漏油事故,或进一步影响供应链稳定根据央视新闻报道,“当地时间6月7日,国际船务及港口服务商英海船务发表声明称,比利时安特卫普港因漏油事故暂时关闭部分港口,船舶交通中断”。

该行观察安特卫普集装箱在港运力也处于21年后高水平,漏油事故的发生,或对运输效率有进一步拖累。

二、价格表现:现货端价格坚挺,关注船司或拟增收旺季附加费

1、现货价格强劲,最新SCFI较4月19日上涨80%

截至6月7日,SCFI收于3185点,周环比+4.6%,其中美西、美东、欧洲、地中海周环比+0.7%、+3.3%、+5.6%、+1.4%。

SCFI 2024Q2均值2330点,同比+137%。CCFI收于1593点,周环比+6.5%;CCFI 2024Q2均值1309点,同比+40%。

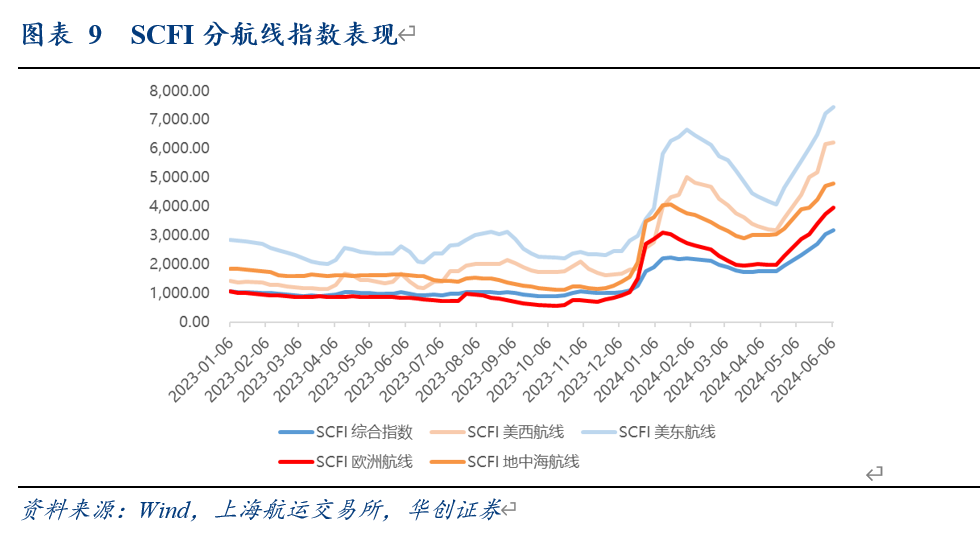

分航线来看:6月7日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为3949美元/标准箱,较4月19日上涨100%;上海港出口至地中海基本港市场运价(海运及海运附加费)为4784美元/标准箱,较4月19日上涨57%。北美航线方面,5月31日,上海港出口至美西和美东基本港市场运价分别为6209美元/FEU和7447美元/FEU,分别较4月19日上涨96%和83%。

本轮上涨最早从南美线开始,且涨幅最大,运价从3月15日的2530美元/标准箱上涨至6月7日的7936美元/标准箱,涨幅达214%。

2、船司陆续宣布征收旺季附加费

6月4日,达飞官网公告,自2024年7月1日起,对从亚洲至美国的集装箱征收旺季附加费(PSS),其中20尺征收2160美金,40尺柜征收2400美金。

马士基本周也宣布多条航线陆续加征旺季附加费,展现船司对旺季供需整体乐观,价格信心足。

三、投资建议:

1、该行强调重视红海影响的“类牛鞭效应”。在2月红海影响系列报告中,该行提出局部地域冲突的发生,或引发全球贸易链的稳态失衡,由于运力供给的可流动性,局部供需失衡或引发其余运力的动态调整,继而对相关航线产生运价外溢效应,且随着时间持续,外溢或加剧波动扩散,形成类“牛鞭效应”,市场越长,影响越大。

2、从静态视角看:地缘扰动持续下,船司绕航消耗大量有效运力,造成运力的短缺;动态视角看:目前出现部分港口效率下降,导致班期拉长,供应链存在进一步紊乱的可能;需求端:逐步进入7、8月旺季,现货端运价预计具备支撑。

推荐集运龙头中远海控。短期看好地缘扰动下运价弹性,长期看好公司盈利中枢验证与“船到链”端到端转型后的央企周期价值跃升。

四、风险提示:欧美进口需求大幅下滑,绕行结束恢复通畅,运力大规模扩张等。

扫码下载智通APP

扫码下载智通APP