新能源汽车:A级车竞技时代 大小厂差距拉开

本文来源于天风证券研究所最新研究报告《天风汽车-新能源汽车5月销量点评:A级车竞技时代 大小厂差距拉开》,作者为分析师邓学。

摘要

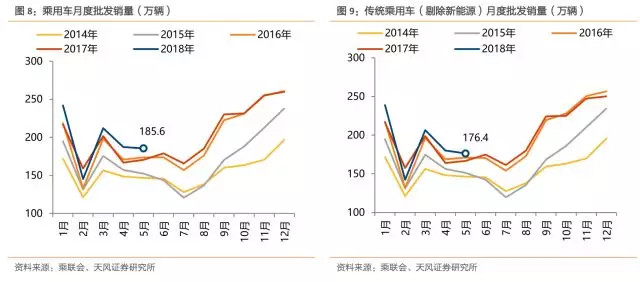

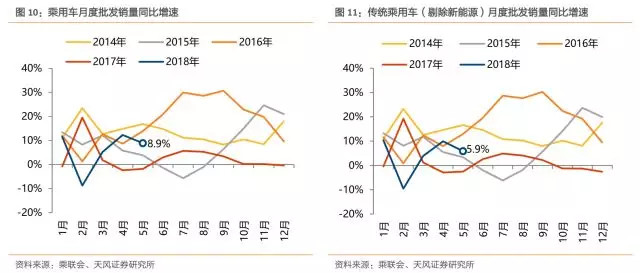

5月新能源乘用车销售强劲,拉动淡季乘用车总销量数据。5月乘联会新能源乘用车销量9.2万辆/+141%,明显带动了淡季行业总销量——5月批发185万辆,同比+8.9%,扣除新能源销量后同比+5.9%,符合市场预期,增量仍然被上汽和吉利所抢占。

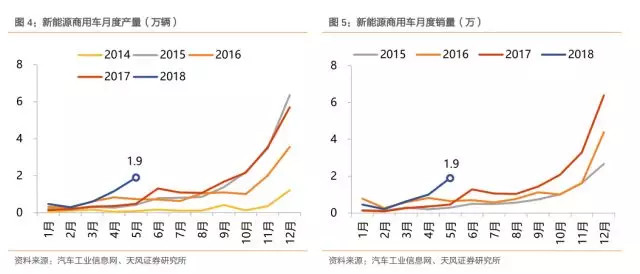

5月新能源商用车在宇通、金龙和专用车拉动下实现同环比高增长。临近补贴缓冲期末,新能源商用车5月销量1.9万辆,同比+193%,环比+88%。其中宇通、金龙销量分别为5,000、1,800辆(公司数据),寡头趋势延续。5月纯电动专用车合格证产量2.1万辆,估计对当月总批发量也有一定支撑。

6月起,A级新能源车竞技时代来临。6月中旬起,补贴政策全面向长续驶里程车型倾斜,前期各车企已做好投放准备,本月起销售发力。预计6月新能源乘用车销量环比回落,同比依旧高增长,结构开始向A0级以上切换。

电动大变革下,自主龙头车企与自主小厂、部分合资车企差距进一步加大。电动化变革、中高端趋势下,有资本和技术的自主大厂将加速甩开与中小车企以及新能源落后合资车企的差距。今年以来,上汽自主凭借新能源车型实现了份额进一步扩张,前5月累计销量加入新能源车后,份额提升了0.2个百分点,5月提升0.5个百分点。吉利汽车预计近期随强竞争力新能源车上市,龙头优势也将进一步显现。

投资建议

新能源汽车2014-2016的补贴旧周期已结束、2019-2025年的高端周期将开启,市场处于旧周期核心标的反复波动、新周期核心标的爆发前夜的投资阶段。6月为2018年产销重要节点,随补贴政策切换,今年多款全新A级新能源车型将自此开始发力,车企角力也就此开始,自主大厂优势突出。旧周期坚定“淡季不淡”,把握相对收益;新周期瞄准乘用车高端化、客车寡头化。推荐拥有技术优势的【上汽集团、吉利汽车H】、客车寡头【金龙汽车】,新能源汽车高端产业链核心器件供应商【旭升股份、三花智控(家电覆盖)、中鼎股份、银轮股份、得润电子(建议关注)】,锂钴上半年弹性依然较大,全球产业链加速放量。

风险提示:非限购城市需求启动较慢、新能源汽车相关政策出现反复,电池成本及性能改善速度低于预期。

正文

一

5月缓冲期末销量靓丽

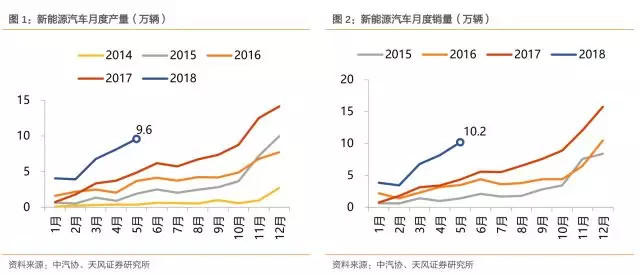

5月新能源汽车销量同比+126%,维持强势。中汽协口径新能源汽车5月份销量为10.2万辆/+126%,环比增长25%。其中乘用车销量8.4万辆/+115%,环比+16%,单月销售占比82%,低于4月的88%,临近缓冲期末新能源商用车占比持续提升,销量达到1.9万辆/+193%,环比+88%,较政策条件欠佳的2017年同比保持高增长。今年1-5月新能源汽车累计销售32.8万辆,同比增长142%。

1.1 商用车:缓冲期末产销加速,寡头趋势延续

缓冲期最后一月,宇通、金龙、专用车带动新能源客车产销加速。6月中旬新能源补贴政策将切换至2018年正式版,客车补贴进一步退坡,临近期末客车产销进一步加速,中汽协口径5月销量1.9万辆,同比增长193%。其中,宇通、金龙、比亚迪新能源客车销量分别为5,000、1,800、846辆(公司数据),寡头趋势延续。从合格证数据来看,5月纯电动专用车产量环比增长217%达到了2.1万辆,我们估计对当月新能源商用车批发量也有一定支撑。1-5月新能源商用车累计销售4.6万辆,同比增长208%。

1.2 乘用车: 电动大变革 自主大厂优势凸显

5月新能源乘用车销售强劲,拉动淡季乘用车总销量数据。5月乘联会新能源乘用车销量9.2万辆/+141%,同比增速继续保持在高位。其中,一方面6月补贴政策切换,刺激销量继续攀升;另一方面,3月以来上市的全新新能源车型也刺激了需求扩张。同时需要关注到,5月行业进入淡季,新能源车的销量扩张明显带动了总量。乘联会5月批发口径狭义乘用车销售185万辆,同比增长8.9%,扣除新能源销量后同比增速回落到5.9%,进入符合前期市场预期的增速区间。

电动化大变革之下,自主龙头车企与自主小厂、部分合资车企差距将进一步加大。随电动化趋势深化,缺乏新能源车型销量支撑的车企总市场份额会下降。同时,2018年政策层面加强了对中高端车型的补贴支持,市场层面也对中高端车型的消费选择,未来新能源乘用车市场的主力车型将走向中高端化。如此一来,有资本实力、技术积累的大车企,就会加速甩开与中小车企以及在新能源方面落后的合资车企差距。2018年吉利汽车和上汽自主份额继续快速提升,分别从2017年的5.2%和2.3%,上升到2018年前5月的6.6%和3.1%。其中,上汽自主27万销量中有3.1万辆来自于A级新能源乘用车,对总量及份额的拉动明显,加入新能源车之后,份额提升了0.2个百分点,5月尤其明显,提升0.5个百分点。由于目前吉利新能源A级车型仅帝豪EV一款,数据表现尚不明显,但我们预计随竞争力显著的博越GE PHEV(5月)、帝豪GSe(6月)、后续多款A级PHEV上市销售后,吉利新能源也将进一步助力拉开与自主小厂以及合资厂的差距。

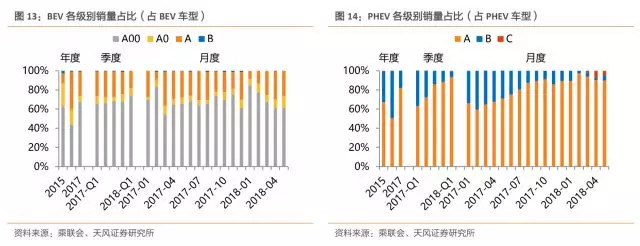

燃料类别以及级别方面,补贴过渡期临近结束,A00级BEV占比阶段性回升。5月乘用车BEV和PHEV同比增速分别为130%和199%。由于新补贴政策6月实行后,A00级电动车将面临补贴大幅降低的压力,刺激了5月销量增长。具体来看:

1) A00级车:5月4.5万辆,同比增长116%,占纯电动乘用车62%份额,占比较4月有所回升,仍是新能源汽车最大的市场,预计6月起随新补贴政策实行将开始下降。

2) A0级车:5月销售0.9万辆,同比增长336%,市场占比由4月的7%持续提升至10%。

3) A级车:5月BEV和PHEV合计3.6万辆,同比增长170%,占比39%,较4月下降4个百分点,较2017全年提升3个百分点。

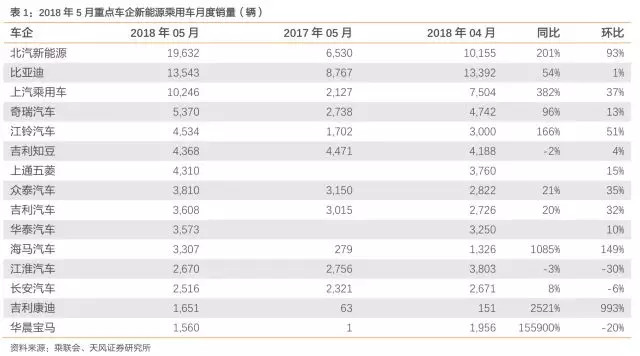

车企方面,格局较稳定,各车企陆续开始发力,北汽、比亚迪、上汽表现突出。

1)BEV:北汽为5月纯电动销量最高的车企,旗下两款车型EC系列和EX系列合计实现了16,667辆的销售;吉利集团居第二,4月知豆D2和帝豪EV实现了7,828辆的销售。

2)PHEV:比亚迪仍然是5月PHEV车型销售最多的车企,实现了8,175辆的销量。第二名仍是上汽自主,合计售出6,856辆。

3)综合销量:北汽新能源超越比亚迪成为5月新能源车销量最高的车企(BEV+PHEV),达到2.0万辆,北汽EC系列(12,624辆)表现超强。比亚迪位居第二,旗下秦PHEV(4,496辆)、e5 BEV(3,883辆)、宋DM PHEV(3,268辆)销量依旧强劲。

4)值得关注的是5月上汽(10,246辆)、奇瑞(5,370辆)、江铃(4,534辆)等销量依旧较高,海马(3,307辆)销量环比提升明显,江淮(2,670辆)销量环比持续下降。

车型方面,北汽EC和比亚迪秦PHEV依然领先,宝马5系、X1 PHEV支撑高端需求。BEV本月销量最高的车型为北汽EC系列,共12,624辆。比亚迪秦仍为本月PHEV销量最高的车型,共4,496辆。江铃E200、北汽EX系列、爱尚等车型同环比增长明显。市场新车方面,长城旗下WEY P8于4月底上市,5月销售503辆。此外,C级PHEV的宝马5系和X1 PHEV也有所表现(合计1,570辆),支撑了高端需求。

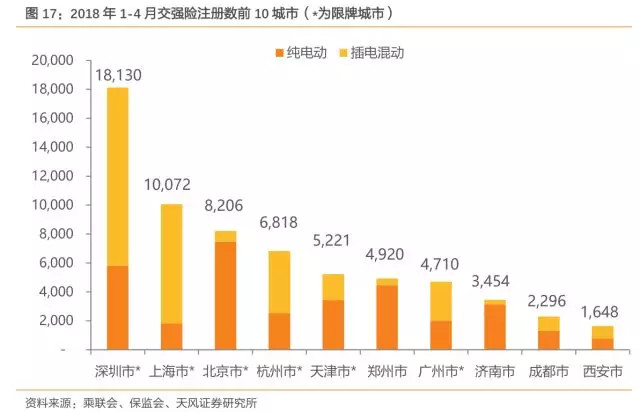

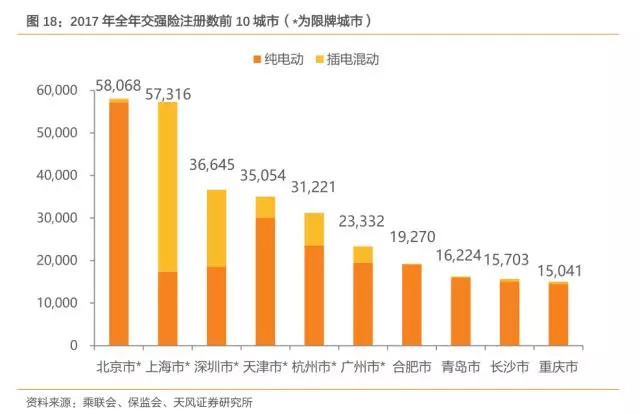

地域结构方面,郑州、济南、成都、西安表现突出。深圳因比亚迪、上海因上汽荣威注册量居前2,北京作为主力限购城市,1-2月注册量较低,3、4月开始回升。郑州、济南、成都、西安4市今年表现突出。从省级数据来看,河南BEV为主,海马爱尚和北汽EC180贡献了超过半数的注册量;山东则由江淮iEV6e贡献了过半注册量;四川相对均匀,比亚迪占约三成,其次为上汽荣威、吉利,整体以A级车为主(包括比亚迪宋、秦、荣威ERX5、帝豪EV、东风ER30等);陕西方面,比亚迪贡献近半注册量,比亚迪宋注册量最高。

二

A级新能源车竞技时代来临

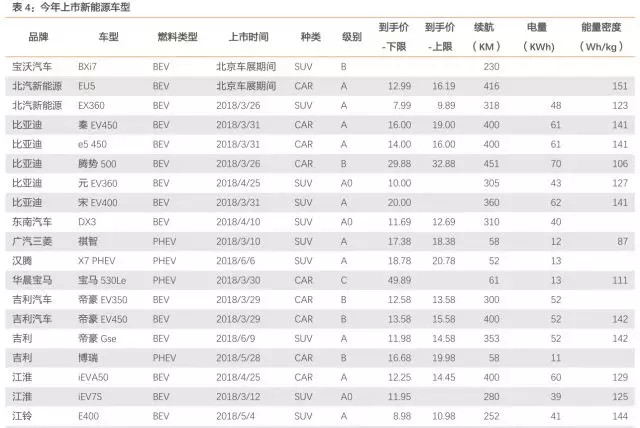

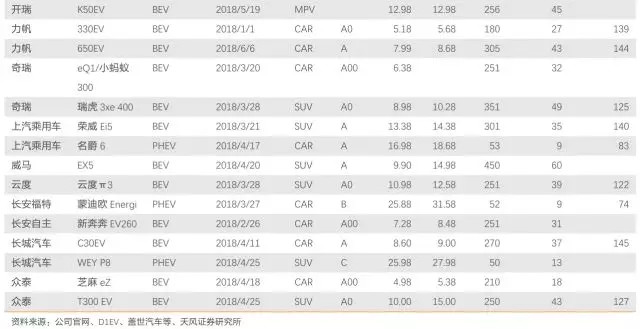

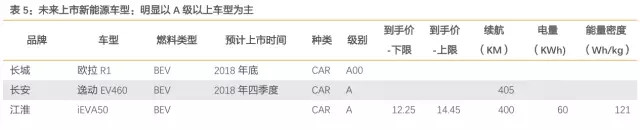

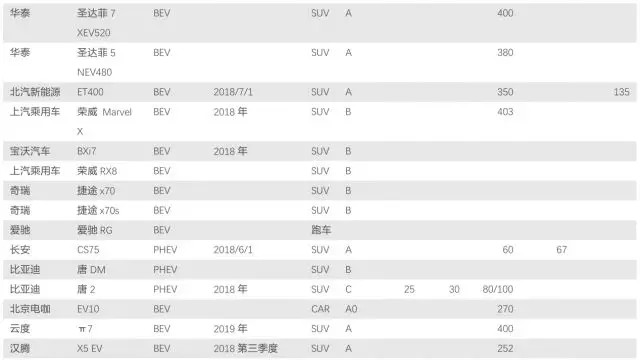

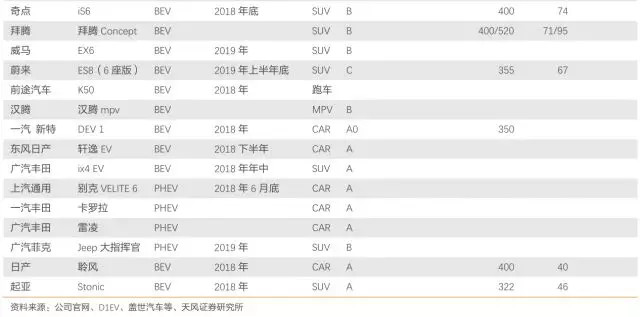

6月起,A级新能源车竞技时代来临。6月中旬起,补贴政策全面倾向长续驶里程车型,尤其A级车,补贴额度不降反增,前期各车企都在积极进行车型投放准备,包括北汽的EU5、比亚迪的秦EV450和宋EV400、上汽的荣威Ei5、吉利的帝豪EV450、帝豪GSe、奇瑞的瑞虎3xe 400等,BEV工况续驶里程普遍在300km甚至400km以上。此外,最近合资新能源车型陆续上市,反映出合资车厂对双积分考核的积极响应,包括大众新e-golf、广汽三菱祺智PHEV、宝马530Le、长安福特蒙迪欧Energi等。这些车型续驶里程提升明显,补贴力度相对较大,并且内外饰持续升级,它们的上市,将掀起新一轮消费教育,刺激更多消费者尤其限购城市消费者选择A级新能源车。自此,大厂间的游戏正式开始。

预计6月销量环比有所回落,但同比依旧高增长,结构开始向A0级以上切换。5月受补贴政策切换影响,A00级车型销量带动总量高增长。6月随上述车型进入市场,销售发力,A0以及A级车型将开始对行业销量结构形成中高端化支撑。预计6月行业总量受补贴切换环比有所回落,但同比依旧保持高增速,预计在70%以上。

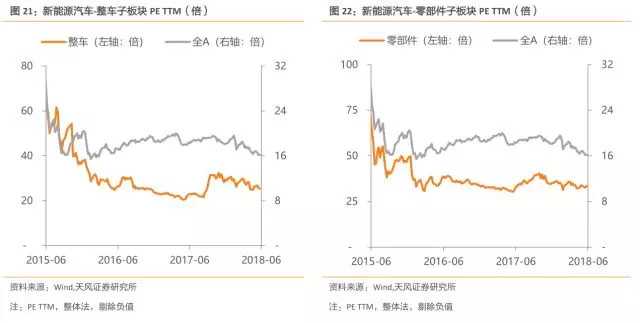

新能源乘用车加速高端化,带动高端产业链进入供不应求格局。补贴周期16年底结束,当时众多3年5倍以上涨幅的投资机遇已趋白马化,核心标的越来越集中。与此同时,随双积分压力、补贴退坡带来的新能源乘用车高端化周期才刚刚开启,未来三年左右会形成接近十倍的新市场空间。补贴旧周期高端供给和需求没有释放,产业链相关公司对应体量和占比小,股价表现弱,随高端周期开启,新能源汽车相关利润增长加速,估值也将迎来提升。

三

投资建议

新能源汽车2014-2016的补贴旧周期已结束、2019-2025年的高端周期将开启,市场处于旧周期核心标的反复波动、新周期核心标的爆发前夜的投资阶段。6月为2018年产销重要节点,随补贴政策切换,今年多款全新A级新能源车型将自此开始发力,车企角力也就此开始,自主大厂优势突出。旧周期坚定“淡季不淡”,把握相对收益;新周期瞄准乘用车高端化、客车寡头化。推荐拥有技术优势的【上汽集团、吉利汽车H】、客车寡头【金龙汽车】,新能源汽车高端产业链核心器件供应商【旭升股份、三花智控(家电覆盖)、中鼎股份、银轮股份、得润电子(建议关注)】,锂钴上半年弹性依然较大,全球产业链加速放量。

风险提示

非限购城市需求启动较慢、新能源汽车相关政策出现反复,电池成本及性能改善速度低于预期。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP