Omdia:2026年中国半导体市场规模将达5465亿美元 预计增长31.26%

智通财经APP获悉,根据Omdia发布的半导体产业观察,AI应用模型正在中国各垂直行业广泛落地,标志着边缘AI时代的到来。众多大语言模型(LLM)正在各行业积极部署垂直应用模型。具备边缘推理能力的数字终端将快速增长,成为中国半导体产业扩张的重要驱动力——尤其是成熟工艺技术领域。2025年四季度最新数据显示,2026年中国半导体市场预计增长31.26%,市场规模将达到5465亿美元。

《半导体应用领域市场预测工具(AMFT)- 中国地区(2Q25)》预计中国半导体市场在2025年增长16.17%,2026年增长13.63%。在《半导体应用领域市场预测工具(AMFT)- 中国地区(4Q25)》报告中,2025年四季度的更新将预测上调为2025年增长21.63%、2026年增长31.26%。

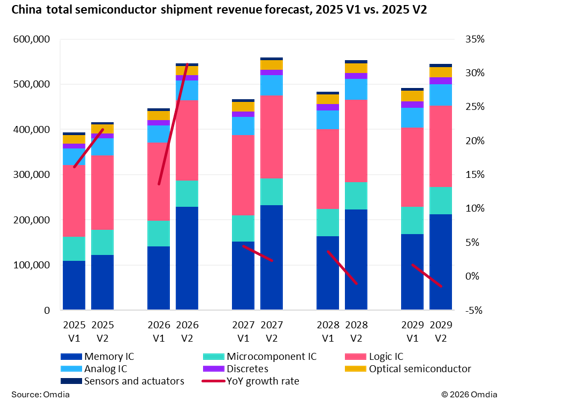

2025年第四季度预测中,存储市场规模显著上调。与二季度版本相比,对2026年存储市场的预测在新版本中增长了62.8%、对2027年的预测增长了53%、2028年的增长了36%、2029年的增长了25.8%.

随着2025年第四季度开始的全球AI大基建的狂潮,中美双方AI对于内存的消耗量是指数级增长,数据中心的大规模部署带来的高性能存储芯片(HBM)需求暴涨。

供应受限而需求增加,在供需失衡的大背景下,内存价格经历着巨大的波动,并且根据Omdia的预测,这样的紧缺会延续到2027-2028年。

随着AI发展势头日益明确,存储芯片供需进一步失衡,全球短缺状况持续蔓延。中国高端存储芯片(HBM、高端DRAM、NAND)自给率仍然较低,约90%的供应依赖三星和SK海力士,而美光仍面临政治限制。因此,市场议价能力偏弱,存储芯片单价居高不下。

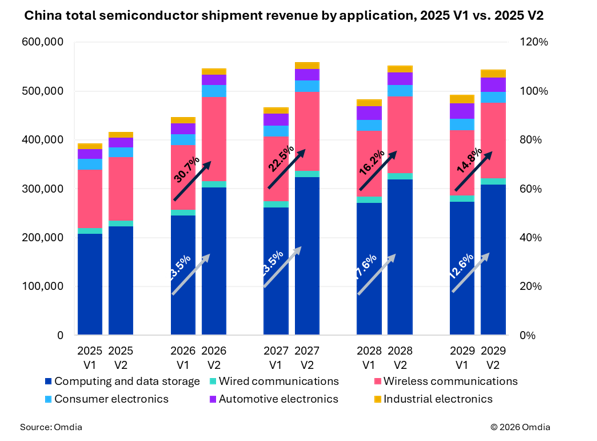

计算与无线通信类别受存储产品影响显著,市场规模大幅增长

《半导体应用领域市场预测工具(AMFT)- 中国地区(4Q25)》修订了主流应用增长趋势。

相较于《半导体应用领域市场预测工具(AMFT)- 中国地区(2Q25)》中 “计算与数据存储”类别,在《半导体应用领域市场预测工具(AMFT)- 中国地区(4Q25)》版本中呈现出更为明显的增长趋势。2026年和2027年的数据均较前一版本上调20%以上。主要驱动因素是数据中心推动下高端存储芯片用量与单价上升,以及5nm及以上先进工艺节点中AI相关逻辑芯片的采用。

“无线通信”类别是另一个增长显著的应用领域。然而,这一收入增长主要由于供需失衡,导致电子设备中使用的存储芯片(LPDDR、3D NAND)ASP显著上涨所致,而非对无线终端(智能手机、平板等)的市场需求出货量提升。

2025年四季度市场反馈显示,存储ASP持续上涨及供应商签订非长期协议的做法促使多家OEM下调2026年出货量预期。

AI将为中国带来新的半导体应用

因英伟达AI芯片对华禁售,2026年中国本土AI芯片供应商的市场份额将进一步扩大。

2026年,边缘AI将为中国的推理AI芯片带来显著增长机会。终端设备中AI的渗透率预计在2026年持续提升,为满足低时延网络连接的需求,无线的设备连接变得日益重要。对于具备端到端AI处理能力的设备而言,采用混合专家模型(MoE)架构是加速开发进程的关键,尤其是在压缩和小型化大模型方面。

Omdia表示,看到了算力与AI生态深度协同的有力证据,这展现了中国在AI基础设施领域的多元化突破。2026年,随着技术与生态的持续协同,中国智算能力将发挥愈发重要的作用。

扫码下载智通APP

扫码下载智通APP